基于GARCH族模型的我国股市波动性分析

2016-06-25 02:42汤祥凤

山东青年政治学院学报 2016年3期

汤祥凤

(安徽财经大学 金融学院,安徽蚌埠,233000)

基于GARCH族模型的我国股市波动性分析

汤祥凤

(安徽财经大学 金融学院,安徽蚌埠,233000)

摘要:以上证指数和深圳成指为研究对象,运用GARCH类模型对沪深两市的波动性、非对称性以及波动溢出效应进行了实证分析研究。实证表明:(1)两市存在显著的ARCH效应,且深市的风险溢价要高于沪市;(2)两市的杠杆效应较为显著,表明沪深市场上坏消息比好消息更能引起股市的剧烈波动;(3)两市存在单向的波动溢出效应,且沪市的波动会导致深市的波动。

关键词:GARCH族模型;GARCH效应;杠杆效应;波动溢出效应

2008年全球经济危机过后,我国股市的走势在2014年之前一直处于相对平稳的状态,没有较大的起伏。进入2015后我国股市出现了较大程度的波动,在6月中旬以前股指一直处于平稳上升的态势,随后便进入了股指的较大幅度的下调态势,股市长期的急剧波动将会造成投资者的恐慌情绪,不利于股票市场的健康发展,在金融市场波动性的研究中,股市波动性研究一直是学者们较为关注的领域。我国股市的起步与发展过程较为复杂,近年来随着我国股市改革步伐的加快,市场监管部门有必要对沪深两市波动性特征进行分析与掌握,这样才能更好地制定相关政策,促进股市改革,实现股市健康平稳发展。

股市波动性即股票价格或收益的不确定性。对股市波动性的刻画,早期的研究者均采用收益率的方差或标准差进行研究,并且假定方差不随着时间而变化,即方差在不同的时期均为不变的常数。但随着金融理论的发展以及大量的实证表明股票收益率的方差并非恒定不变,是随着时间的变化而改变的。Engle(1982)首次提出ARCH(自回归条件异方差)模型来刻画时间序列的条件异方差性。随后,为了更好地刻画股票收益率条件异方差性,众多学者在ARCH模型的基础上对其进行了改进与扩展。Bollerslov(1986)通过对ARCH模型的扩展,利用GARCH(广义自回归条件异方差)模型来描述金融波动的有效性。在通过将条件方差引入均值方程中,Engle、Lilien 和 Robins(1987)提出了GARCH-M(条件异方差均值模型)模型,该模型用于解释股票或债券等金融资产的收益。Zakoian(1994)提出了TARCH(门限自回归条件异方差)模型,该模型用于描述股市中好消息和坏消息对波动性造成的不同影响。

本文的创新之处在于在前人研究的基础上,综合以上各种模型,对我国股市波动特征进行了研究分析,即提出以下问题进行研究:沪深两市的收益率的波动性是否趋同?两市是否存在收益波动的非对称性?两市波动溢出效应是单向的还是双向的?以往国内外研究者大都集中于研究其中的一个或两个方面,本文则对以上问题均有较为细致的分析研究,以期更好地了解我国股市的波动特征。

一、模型介绍

(一)ARCH模型

ARCH(p)模型由以下均值方程(1.1)和条件方差方程(1.2)给出:

yt=βt+εt

(1.1)

(1.2)

其中Ωt-1表示t-1时刻所有可得信息的集合,ht为条件方差。

(二)GARCH模型

在ARCH(p)模型中,如果p很大,那么就会导致参数估计的精度下降。影响模型的分析结果。所以针对这种情况,Bollerslov(1986)利用GARCH模型加以改进。

GARCH(p,q)模型由以下均值方程(2.1)和条件方差方程(2.2)给出:

yt=βxt+εt

(2.1)

(2.2)

(三)GARCH-M模型

由资产定价理论可以知道,金融资产的收益应当与其风险成正相关。所以如果回归的目的是要解释股票或债券等金融资产的收益时,我们可以将条件方差想引入均值方程中,而条件方差不变。即在2.1式的均值方程中加入条件方差ht。

(四)TARCH(GJR)模型

在股票市场中,经常发生的现象是同等程度的坏消息比好消息带来更大的市场波动,这就是所谓的杠杆效应。非对称模型就是用于描述这种好消息和坏消息对波动性的不同影响,TARCH(GJR)模型和EARCH模型都是非对称模型。

TARCH(GJR)模型是指门限自回归条件异方差模型,其条件方差方程为:

在方程中DI是虚拟变量,用ur大于0表示利好消息,此时DI为1,u,小于0表示利坏消息,此时DI为,0。φ等于0时不存在杠杆效应,否则存在杠杆效应。

二、沪深股市收益率的波动性研究

(一)描述性统计

本文选取2000年1月4日到2015年7月15日上证指数和深圳成指的每日收盘价为研究数据,数据来源于wind数据库,用sh表示上证指数、sz表示深圳成指。并对数据进行自然对数处理,用自然对数的一阶差分表示两市的日收益率,分别以rh表示上证指数的日收益率,以rz表示深圳成指每日的收益率。

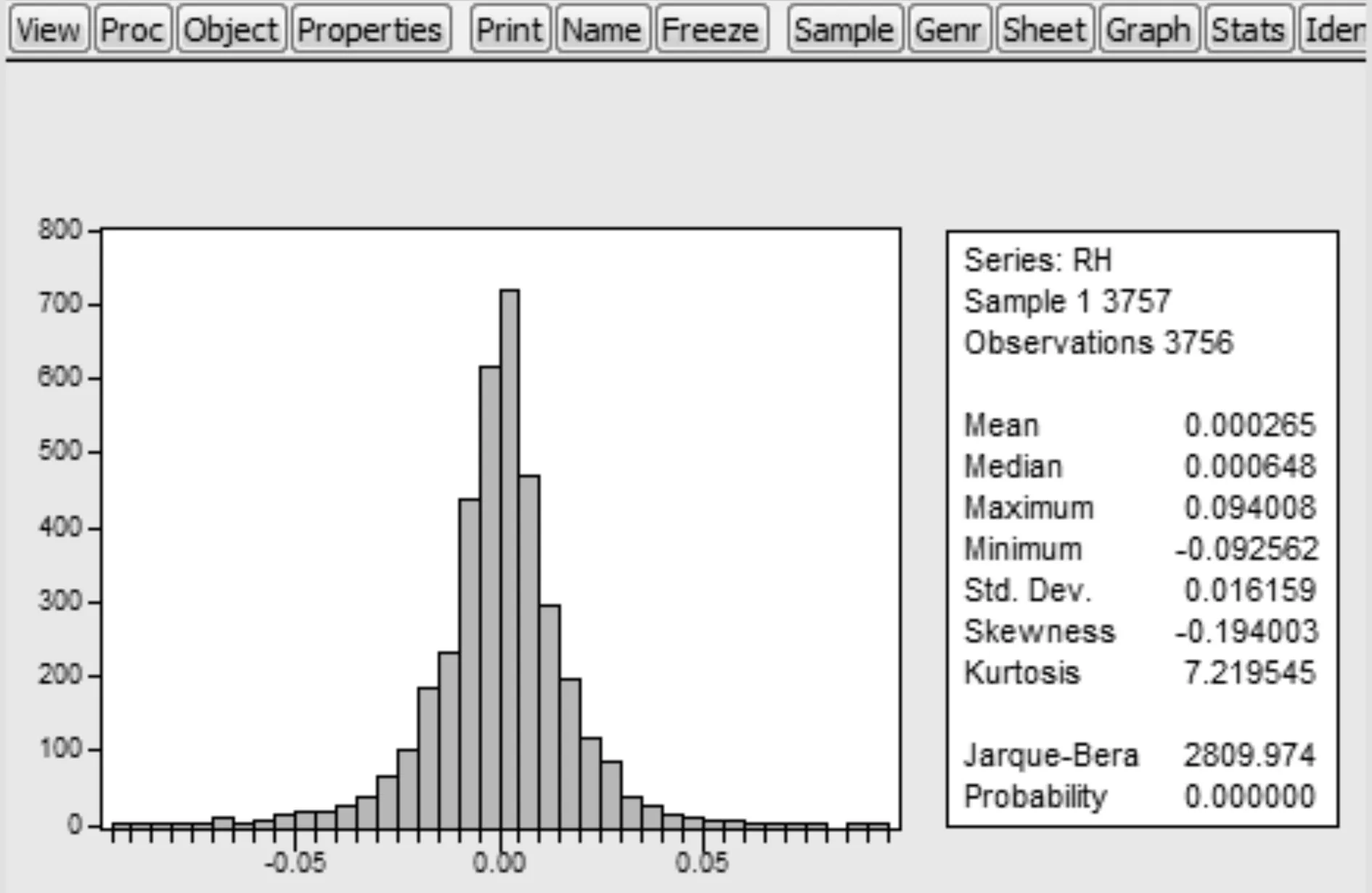

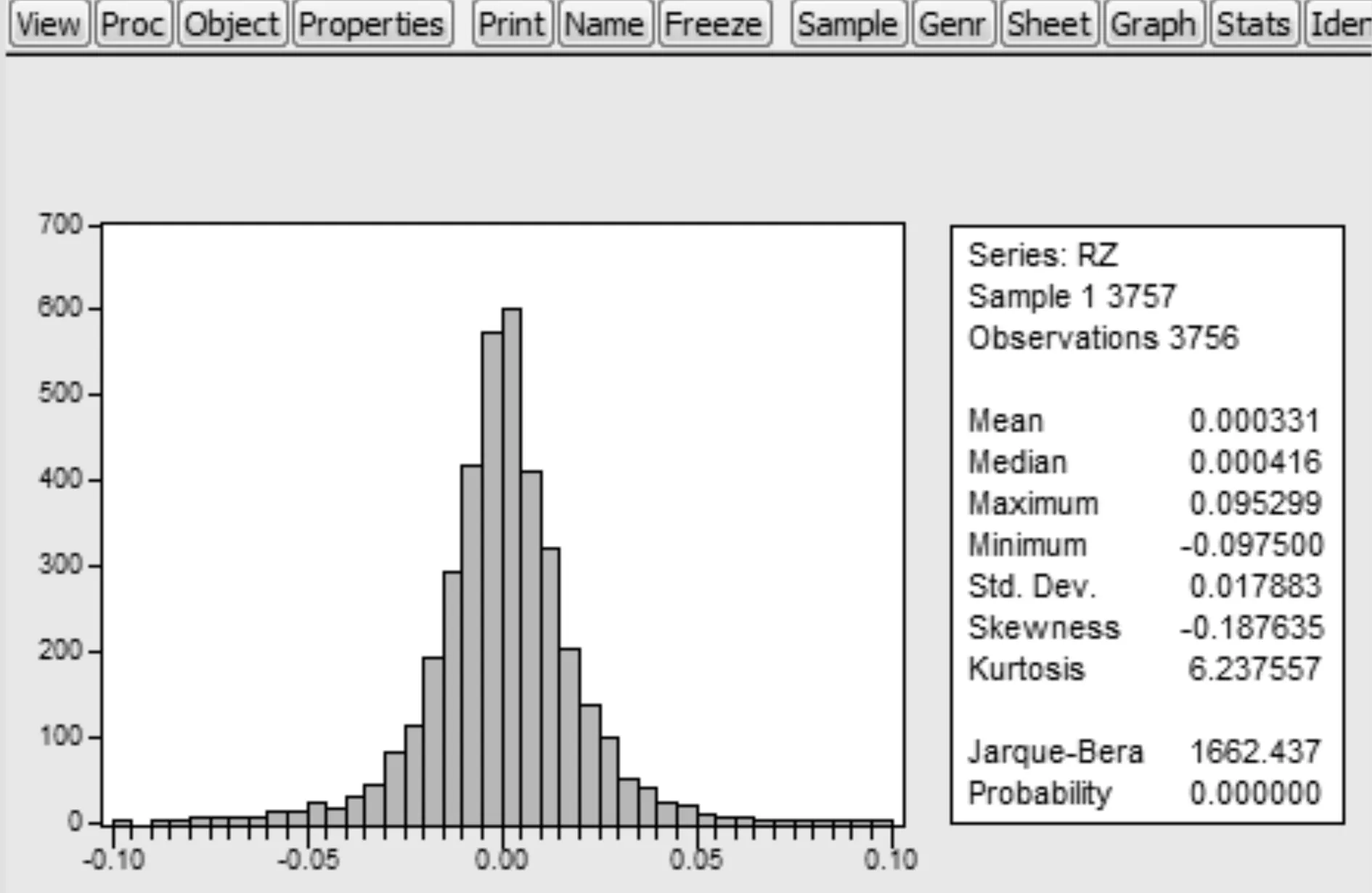

图一、图二分别给出了上证指数和深圳成指的日收益率描述性统计量。

图一 沪市收益率rh的描述性统计

图二 深市收益率rz的描述性统计

由图一和图二可知,沪市样本期内收益率的偏度值为-0.194,峰度值为7.212,JB值2809.974。表明沪市收益率存在尖峰厚尾特性。进一步对深市描述性统计分析后可知深市收益率亦表现出尖峰厚尾,且深市收益率标准差显著高于沪市,表明深市的波动更加剧烈。

(二)平稳性分析

分别对两市收益率序列进行ADF单位根检验,选择滞后4阶。得出在1%的显著性水平下,两市的收益率序列均平稳。平稳性结果统计表如下表一所示。

表一 收益率平稳性检验

(三)均值方程的设定与残差自相关性分析

对两市收益率序列进行自相关检验,得出两市收益率均与其滞后4阶显著自相关,则两市收益率r的均值方程设定如下:

rt=c+rt-4+et

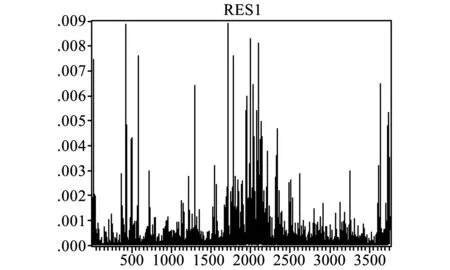

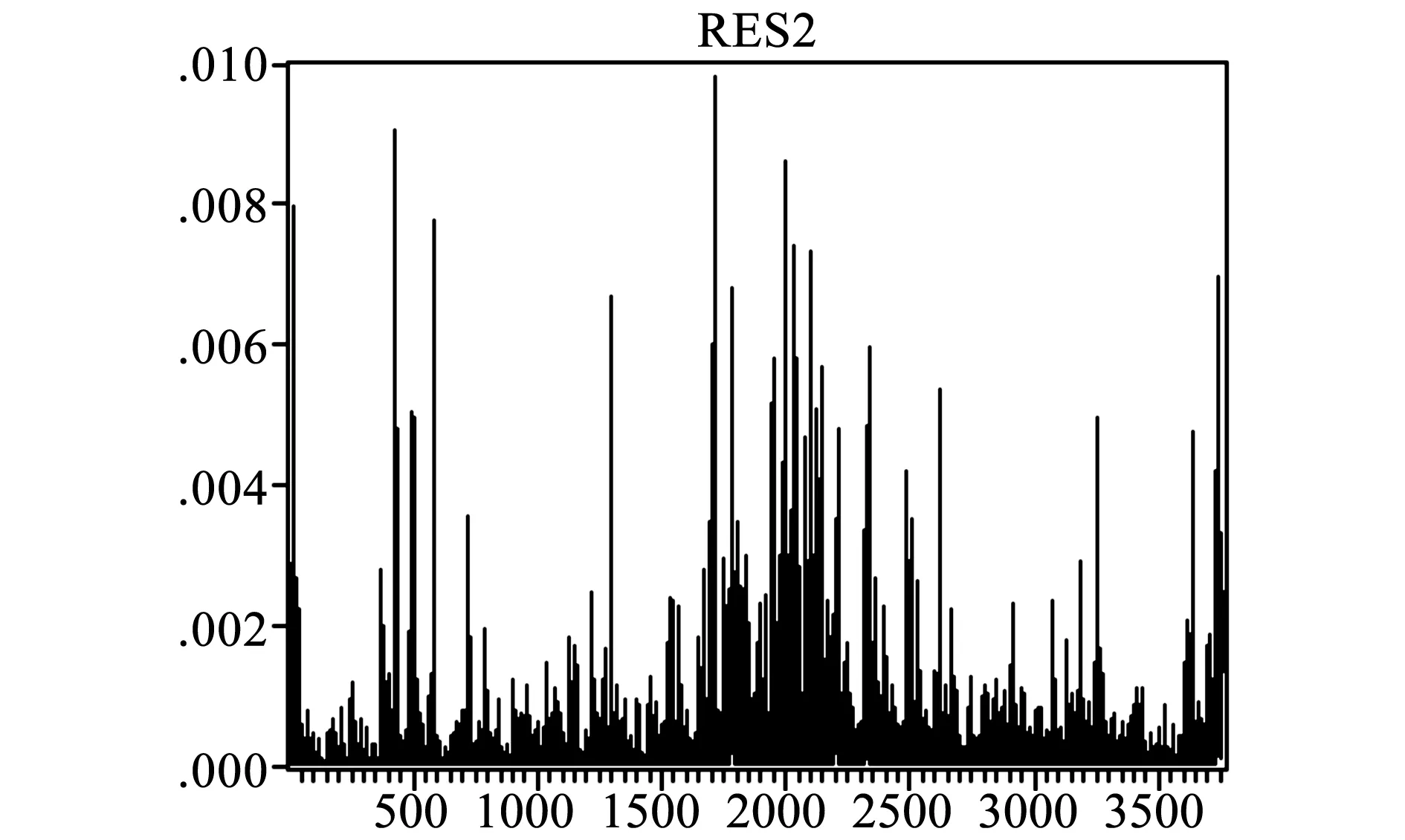

对两市收益率进行自回归后,对取得的残差及残差平方和用Ljung-Box统计量进行自相关检验,分析自相关系数值acf和pacf可知沪深两市的残差非显著自相关,残差平方和则显著自相关。进一步对两市的残差平方做线性图来分析残差平方的波动特征。如图三,图四所示

图三 沪市收益率rh残差平方线状图

图四 深市收益率rz残差平方线状图

分析图三、图四可得两市残差平方和的波动存在显著的丛集性特征。

(四)ARCH-LM 检验

对两市的残差序列进行ARCH-LM检验,滞后期为10,检验所得结果如下表二所示:

表二 ARCH-LM Test

表三中两市的F统计值、LM统计值对应P值均为0,均小于显著水平。可得两市残差序列存在显著ARCH效应,适合运用GARCH类模型对两市收益率进行建模分析。

(五)GARCH族模型建模

1.GARCH模型

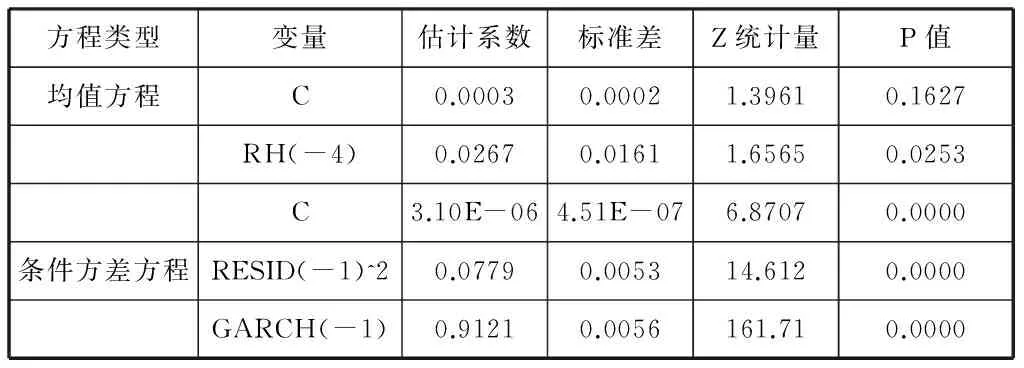

通过检验可知两市残差序列具有ARCH效应,在均值方程的基础上对数据进行反复多次的拟合,结合显著性等方面的考虑,最后求得GARCH(1,1)很好的拟合了数据,以沪市为例。GARCH(1,1)拟合结果如下表三所示:

表三 沪市GARCH(1,1)模型拟合结果

接着对GARCH(1,1)模型拟合后的残差序列进行ARCH-LM Test,结果如下表四:

表四 沪市GARCH(1,1)模型拟合结果ARCH-LM Test

分析表三的实证结果,条件方差方程项中的ARCH项与GARCH项均显著,表明沪市收益率序列的波动性和丛集性较为明显。ARCH项和GARCH项系数之和小于1,所以GARCH(1,1)过程为平稳过程,表明过去的波动对将来的影响是逐渐减弱的,表四可以知道此时条件异方差已经消除。

同理,运用相同的方法对深市收益率数据进行拟合分析,我们得出了与沪市相似的结论,表明沪深两市收益率序列均有显著的波动性和丛集性。这里不再对拟合后的数据进行列示。

2.GARCH-M模型

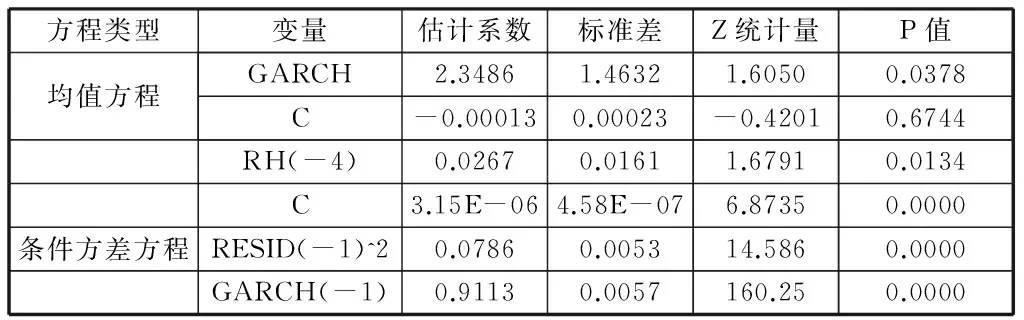

由于GARCH-M模型能够很好的反应资产的收益与风险之间的关系,同样以沪市为例对其风险与收益之间的关系进行分析。经过多次拟合与比较后,最终选取GARCH-M(1,1)模型对两市进行拟合有着较好的效果。拟合结果如下表五所示:

表五 沪市收益率GARCH-M(1,1)模型拟合结果

接着对GARCH-M(1,1)模型拟合后的残差序列进行ARCH-LM Test,结果如下表六所示:

表六 沪市GARCH-M(1,1)模型拟合结果

同理,对深市进行GARCH-M(1,1)拟合得出的均值方程中GARCH项的系数为3.5889,沪市的为2.3486,而且都是显著的。反映出收益与风险是正相关的。且深市的风险溢价高于沪市,深市的投资者对风险会要求更高的补偿,体现在进行投资决策时对风险更加厌恶。由表六可以看出,此时的残差序列不存在条件异方差。对深市进行分析可得出同样的结论。

三、沪深股市收益波动非对称性研究

对沪市进行TGARCH(1,1)模型拟合后结果如下表七所示:

表七 沪市收益率TARCH(1,1)模型拟合结果

同理,对深市TARCH(1,1)模型拟合分析可得条件方差方程中RESID(-1)^2*(RESID(-1)<0)项的系数为0.033,所以从TARCH模型的拟合可知,沪深股市中同等重要的坏消息比好消息能引起更大的波动,因此两市均存在明显的杠杆效应。通过对非对称性的研究可以对引起我国股市产生剧烈波动的深层次的原因进行剖析,总体来说市场上坏消息比好消息更能引起股市较大的波动,分析历次金融危机对资本市场带来的危害可以看出我国股市的非对称效应还是较为明显的。这也给监管层带来深刻的警示作用,即对于市场上坏消息的辨别与把控,以及在金融危机未到来之际加强市场监管与完善政策法规,提升市场的抗压能力,以减轻坏消息对市场带来的巨大破坏作用。

四、沪深股市波动溢出效应的研究

由于经济全球化的进一步加深,全球各经济市场的进一步关联。当一个证券市场的波动情绪会导致投资者在其它证券市场上投资行为的改变,将一个市场的波动传递到另一个市场,这便是“溢出效应”。接下来我们对沪市股市是否存在波动溢出效应进行研究。

(一)两市波动因果性的检验

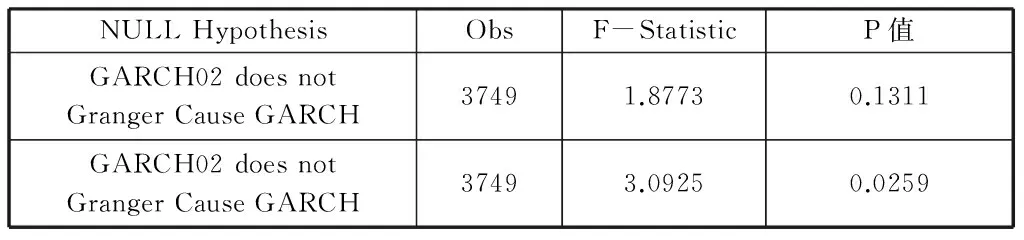

由前面GARCH-M(1,1)模型可以得到沪深两市回归方程残差项的条件方差数据,得到rh回归后的条件方差序列记为GARCH01,rz回归后的条件方差序列记为GARCH02。然后对两市进行格兰杰因果关系检验如下表八所示:

表八 格兰杰因果关系检验

分析表八可知,沪深股市之间存在着单向的、不对称的溢出效应。即沪市市场的波动会引起深圳市场的波动。

(二)修正GARCH-M模型

接下来我们在GARCH-M模型的条件方差中加入沪市波动的滞后项,看是否会改善深市的估计结果。如下表九所示,我们在深市的GARCH-M模型中加入沪市滞后一阶、二阶、三阶项得到的结果。

表九 修正GARCH-M模型拟合结果

由表九可以看出在深市加入沪市的滞后项后,深市GARCH-M模型的均值方程中的GARCH项估计值变的更加显著。说明在深市的条件方差方程中加入沪市的滞后项是正确的,此时深市收益率的GARCH-M模型效应更明显。

五、总结

本文运用GARCH类模型,对我国沪深股市收益率的波动性、波动的非对称性以及溢出效应进行了较为详细的分析,随着我国股票市场改革步伐的加快,股市的平稳健康发展至关重要,通过以上研究,大致可以得出以下几点结论可供股市监管部门制定政策时参考:(1)两市存在显著的ARCH效应,且深市的风险溢价要高于沪市;(2)两市的杠杆效应较为显著,表明我国股票市场上坏消息比好消息更能引起股市的剧烈波动;(3)两市存在单向的波动溢出效应,且沪市的波动会导致深市的波动。

为避免我国股市出现较为剧烈的波动,首先应进一步推进股市改革,加强市场的监管与制定完善的政策法规。其次,应注意沪深两市杠杆效应与波动溢出效应,即在制定相应的政策法规时,对沪深两市应加以区别对待,避免“一刀切”。并且应及时分析不同时期沪深两市的波动特征。最后,应从宏观层面把控我国资本市场,进一步提升我国资本市场的抗压能力,但不应局限于国内市场的风险把控。

参考文献:

[1]Engle,Robert F.Autoregressive Conditional Heteroske-dasticity with Estimates of the Variance of U.K.Inflation[J].Econometrica,1982,(50):987-1008.

[2]Bollerslev,Tim.Generalized Autoregressive ConditionalHeteroskedasticity[J].Journal of Econome-Trics,1986,(31):307-327.

[3]Engle,Robert,David M.Lilien,and Russell P.Robins.Estimating Time Varying Risk Premia in the Term Structure? The ARCH-Model[J].Econometrica,1987,(55):391-406.

[4]Zakoian,J.M.Threshold Heteroskedastic Models[J].Journal of Economic Dynamics and Control, 1994,(18):931-944.

(责任编辑:杜婕)

Analysis on the Volatility of Chinese Stock Market Based on GARCH Model

TANG Xiang-feng

( School of finance, Anhui Finance and Economics University, Bengbu 233000, China )

Abstract:Taking Shanghai composite index and Shenzhen component index as the study objects, using GARCH class models of Shanghai and Shenzhen, the empirical analysis research has been carried on about volatility of asymmetry and volatility spillover effect, the empirical result shows that: (1) There is a significant role effect of the ARCH in the two cities, Shenzhen being at more risk on premium than in Shanghai; (2) There is a significant leverage effect showing a stronger fluctuation from bad news than good news in Shanghai and Shenzhen markets; (3) Both cities have one-way volatility spillover effect, and the fluctuations from Shanghai stock market can cause the fluctuations of Shenzhen.

Key words:GARCH Family Model; GARCH Effect; Leverage Effect; Volatility Spillover Effect

收稿日期:2016-02-16

基金项目:安徽财经大学2015年研究生科研创新基金(项目编号:ACYC2015056)

作者简介:汤祥凤(1990-),男,安徽蚌埠人,在读研究生,主要从事金融工程研究。

中图分类号:F830.91

文献标识码:A

文章编号:1008-7605(2016)03-00104-05