影响股票价格波动的行业因素的实证研究

2016-07-08 03:57北京理工大学良乡校区管理与经济学院刘卓著李亚茹

中国商论 2016年8期

北京理工大学(良乡校区)管理与经济学院 刘卓著 李亚茹

影响股票价格波动的行业因素的实证研究

北京理工大学(良乡校区)管理与经济学院刘卓著李亚茹

摘 要:由于现在对影响股票价格波动的行业因素的研究甚少并且缺乏系统性,本文以43个行业中的约1000个上市公司近十五年的季度数据为样本进行实证研究,将以往对行业因素影响股票价格波动的研究扩大到了更多的行业,并且发现了三个对股票价格波动影响显著的行业因素。本文着重研究行业所处生命周期、行业财务杠杆比率、产业集中度等行业因素对股票价格波动的影响和影响程度,并对得出的结果进行分析和总结,得出了重要的结论且进一步提出针对性的建议。

关键词:股票价格行业因素市盈率行业资产负债率

行业因素对股票价格波动、股票收益率、股票资产价格风险等方面的影响尽管很早就受到了学术界的重视,但是,目前学术界对行业因素影响股票价格波动的研究依然较少,已有研究大都零散并缺乏系统性。目前关于行业因素影响股票价格波动的研究文献分为以下三个方面。第一,关于行业因素影响股票价格波动机制的研究。姜继娇、杨乃定(2006)从行为金融学角度研究了市场情绪对不同行业板块的影响最终影响股价行为的机制。第二,关于行业因素影响股票价格波动计量模型的研究。计量模型分为静态模型和动态模型两大类。第三,关于行业影响股票波动率差异的实证研究。国内外绝大多数的学者都认为行业因素对股票有显著的影响。King(1966)通过统计和实证得出行业因素对股价行为有显著影响的结论。

Meyers(1973)和Livingston(1977)都证实了行业因素影响股票收益率的结论。

Beckers(1998)进行了改进研究综合考虑了行业因素和地区因素,发现在考虑区域因素的情况下,行业因素的影响依然非常显著。国内学者近几年也实证研究了中国股市中行业因素对股票价格波动的影响。劳兰珺、邵玉敏(2005)利用Kendall协同系数法检验了波动性相当关系的稳定性,结果表明,行业因素明显造成了股价的差异性波动。汤光华(2008)利用月度数据对行业因素的影响进行研究后认为,行业间系统风险有显著性差异、行业因素是导致不同股票收益率差异的深层次原因。宛莹(2011)等人利用标度理论和分形工具对深证股票市场不同行业板块的多标度特性进行了定量分析,从而发现金融、电子、农林等板块的价格波动更为复杂和剧烈。

本文以资本资产定价模型、Fama-French三因子理论以及田利辉和王冠英提出的我国股票定价五因素模型理论为基础,以43个行业中近1000家上市公司十五年内每季度的财务信息为样本,重点研究在各个行业中是否行业因素会对上市公司股价波动产生影响以及产生影响的具体行业指标及影响程度。并用市净率作为行业所处生命周期的代理变量,用企业市场份额作为产业集中度指标的代理变量,用行业资产负债率作为行业财务杠杆比率的代理变量。本文较以为文献相比,研究范围更大,使用范围更广,并且指出了各个行业中对股票价格波动产生影响的行业因素。

1 假设

本文设定了两个假设。

假设一:假设市净率、行业资产负债率、公司季度销售额会影响股票价格波动。

这是因为,首先,不同的行业拥有不同的资本结构,这就意味着不同行业拥有不同的资产负债率。其次,由于居民收入水平受到经济周期的影响,收入水平的变动导致对商品需求的变动,无论是需求的价格弹性、需求的交叉价格弹性还是收入的收入弹性,商品自身的性质是决定这些需求弹性的最根本的因素。再次,由于行业存在生命周期。行业生命周期可以分为:初创期、成长期、成熟期以及衰退期。公司在不同生命周期阶段的运营情况、研发费用、市场对该公司产品的需求以及资本结构等都存在着差异。最后,由于产品存在价格波动,根据供求关系理论,产品价格波动影响到企业的销售量,从而影响到企业的销售额、利润以及股票的估值水平,最终影响股票的价格。

假设二:选用每个季度的无风险利率会对股票价格波动产生影响。

根据资本资产定价模型,单个证券的期望收益率由两个部分组成。即无风险利率以及对所承担风险的补偿——风险溢价。即:。风险溢价的大小取决于β值的大小。β值越高,表明单个证券的风险越高,所得到的补偿也就越高。

2 实证分析

2.1实证分析变量

本文选择行业内的股票价格波动率作为因变量,使用标准化后的季度平均收盘价作为因变量的代理变量,在公式中用Y代表。将每个季度的换手率、每个季度的无风险收益率、上市公司市盈率、每个季度成交额作为控制变量。将市净率、行业资产负债率、公司季度销售额作为因变量。

2.2样本选择

为了便于对行业产品价格波动率进行计算,本文以大约1000家上市公司为调查样本,采集了从2000年到2015年每个季度的共55069个样本数据。数据涉及电力、热力、燃气及水生产和供应业等共计42个一级行业。以上行业分类标准来源于证监会2012年发布的行业分类标准。数据涉及范围之广使得该项研究具有广泛性,深入到每一个行业。

2.3模型的建立和分析

本文选取行业市净率波动率等可能对股票价格波动具有较大影响的指标,用来构建构行业因素影响股价波动率的实证分析模型, 另外选择股票每个季度换手率、季平均无风险利率、市盈率、上市公司季毛利率、上市公司市值为控制变量,建立一元线性回归模型为:

表2 置信区间

表3 F检验

关于模型中各变量的说明如下:(1)Y表示行业股价波动率:选择目标行业内的所有上市公司十五年的每季度股票平均价格的波动率作为股票价格波动率的代理变量;(2)X1为控制变量,是每个季度换手率,是基于田利辉和王冠英提出的我国股票定价五因素模型而提出的控制变量;(3)X2表示季平均无风险利率,用来控制市场因素对股票价格波动的影响;(4)X3表示上市公司市盈率,是基于Fama-French三因子模型而提出的控制变量;(5)X4表示上市公司市净率; (6)X5表示上市公司毛利率,是基于田利辉和王冠英提出的我国股票定价五因素模型而提出的控制变量;(7)X6表示产业规模,以每个季度成交额表示公司在该产业中的规模,它用来反映企业在行业内资本的集中和分散程度;(8)X7行业资产负债率,用来研究行业资产负债率是否会对股票价格波动产生影响;(9)X8表示上市公司季平均市值,是基于Fama-French三因子模型而提出的控制变量;(10)X9表示净资产收益率。

表4 回归结果表

运用STATA软件对样本数据进行描述性统计处理,得到上述样本的描述性统计结果如表1所示。

由于本例的偏态系数大于0,因此正偏态分布,图形的尾巴向右偏延。

之后利用STATA软件得到样本均值的置信区间。本文计算了上市公司每一个季度平均收盘价与市盈率的置信区间,如表2所示。

通过F检验(见表3)可以得到两个样本的方差是否有显著性差异。通过本文的F检验可以得到P值较小,即样本数据存在异方差,为了克服异方差对回归效果的影响,本文运用了加权最小二乘法进行回归。

对数据进行回归分析,回归分析结果如表4所示。

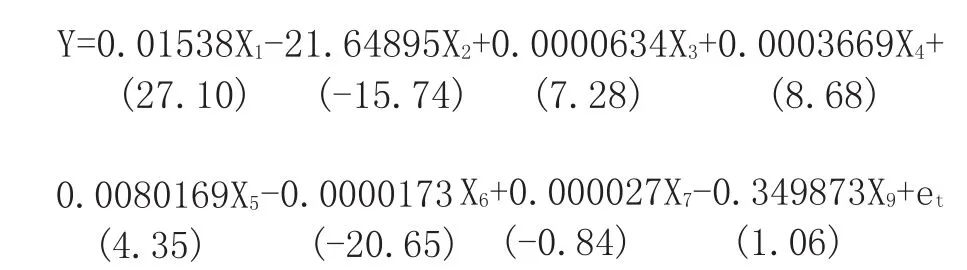

回归方程如下:

根据回归方程可以看出,上市公司季销售额和市净率的回归结构为显著,其中上市公司季销售额与股票价格波动率呈显著负相关关系,而市净率和股票价格波动率呈显著正相关关系。而行业资产负债率对股票价格波动影响不显著。此外,季无风险收益率、换手率、市盈率、毛利率等控制变量也会对股票价格波动产生显著的影响;其中换手率、市盈率、毛利率与股票价格波动率呈现正相关关系,而行业无风险利率与股票价格波动呈现负相关关系。

3 结语

企业市场份额作为产业集中度指标的代理变量,回归结果表明,企业市场份额和股票价格波动呈现显著负相关关系。产业集中度高,股票价格波动较小。这是因为产业集中度不同的行业的市场结构也不同。垄断、垄断竞争还是完全竞争会直接影响到相关企业的盈利水平。一般来说,垄断或寡头的市场结构会有利于稳定市场, 维持股票价格在相对稳定的水平,而激烈的行业内竞争往往会导致各企业利润趋于一致, 各企业抵御风险的能力变弱,表现出更高的股价波动率,这也表明,高的产业集中度不仅有利于规模经济效益, 更能有利于稳定股票市场。

参考文献

[1] 姜继娇,杨乃定.行业特征、市场情绪与收益波动[J].管理学报,2006(5).

[2] 劳兰珺,邵玉敏.行业股票价格指数波动特征的实证研究[J].南开管理评论,2005(5).

[3] 周子元,邓雁,叶育甫.我国上市公司股价波动率与公司基本面风险关系研究[J].经济问题探索,2010(6).

中图分类号:F224

文献标识码:A

文章编号:2096-0298(2016)03(b)-101-03

猜你喜欢

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

四川工商学院学术新视野(2021年3期)2021-11-05

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

产品可靠性报告(2017年5期)2017-08-30

时代金融(2016年29期)2016-12-05