豪车保险窘境探索及市场完善的对策建议

2016-08-16 09:55西南财经大学保险学院

上海保险 2016年7期

乔 瑜 西南财经大学保险学院

豪车保险窘境探索及市场完善的对策建议

乔 瑜西南财经大学保险学院

一、背景介绍

豪华车是英语Super-luxury Cars的直译,一般指D级车,价格是衡量豪华车的基础。根据麦肯锡的定义,中国市场上的豪华车是指价格在20万元到120万元之间的汽车,价格高于此区间的汽车属于超级豪华汽车,例如奔驰S65 AMG、宝马760、奥迪A8L W12、迈巴赫齐柏林、劳斯莱斯幻影。

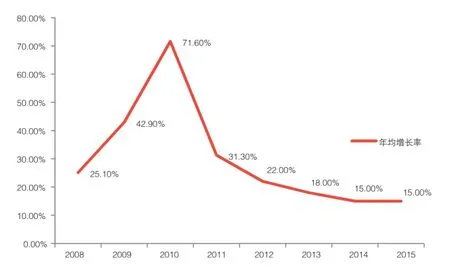

2005年至2010年是中国汽车市场的快速增长期,年均复合增长率曾高达35%,其中豪华车市场的增长最为明显,2010年豪华车新车销量年均增长率高达70%~80%。2011年后,中国汽车市场增长放缓,近两年进入微增长状态,2015年年均增长率为4.7%,尽管豪车市场有所回落,但其年均增长率仍是汽车市场平均值的三倍左右,约为15%。大型跨国咨询公司奥纬在2014年10月发布的调查报告预测:2016年,中国豪华车销量将达227.3万辆,超过美国同期销量218.2万辆,将首次跃居世界第二;2020年之前,中国豪华车销量年均增长率将达12.5%,2016至2018年为增长高峰期,两年销量或增加50万辆;预计到2020年,中国豪华车的销量将从2014年的196.2万辆增长到309.5万辆,远超美国(231.2万辆),仅次于西欧(340.2万辆)。

豪车数量不断增加,随之而来的是交通事故发生率的成倍增长。近年来豪车事故频发,少则几十万、多则几百万的“天价车祸”让人咋舌。2016年3月发生的10辆玛莎拉蒂“勇闯”川藏线事件,向公众揭示了车主炫耀性消费给承保公司造成的极大理赔压力。于是,一些保险公司从经营角度出发,考虑到豪车出险率较高、赔付成本较大、险种匮乏以及投保人道德风险等因素会拒绝给豪车承保。豪车数量的不断增加宛如一枚“经济炸弹”,刺激着民众的神经,而豪车保险市场却陷入了“投保难”的尴尬境地。因此,研究和探讨我国豪车保险市场发展的现状、趋势及对策,具有十分重要的意义。

二、中国豪车市场的特征

(一)豪车车主的特征

2016年4月18日,胡润研究院发布的《2015——2016中国豪华车品牌特性研究白皮书》表明,中国豪华车车主总体特征为:一是年轻化。车主平均年龄33.1岁,男性占比 74%,已婚人士达到9成,其中,有2个以上孩子的比例不到一成。二是高学历。本科及以上学历比例达97%,硕士及以上学历者超3成。从事职业以中高层职业经理人、企业主和公务员为主,企业类别里外资与合资占的比例较高,民营企业、国企与企事业单位各有分布。三是高收入。2015年国内豪华车车主月均收入达到 3.1万元(人民币,下同),家庭月均收入8.98万元,家庭平均总资产超过1140万元。

豪车为车主所带来的自由感是最主要的情感感受,占比达76%。其次是成就感,达73%。排名第三、第四的是方便感和尊贵感,分别占比 69%和54%。可见,豪华车仍然是中国车主用来彰显身份和成就的主要工具之一。在豪车车主拥有车辆情况中,3/4的车主家里拥有1辆汽车,另外1/4的家中拥有多辆汽车。其中,宝马、奔驰、路虎车主家中拥有多辆汽车的比例最高。购买多辆车的主要原因是不同的人使用(72%),而不同的场合使用(49%)、体验不同的品牌(40%)、乘坐的人数不同(38%)、兴趣爱好(32%)也占相当比例,此外仍有25%是由于身份的象征。

在豪华车的使用频率上,豪华车主每天开车的比例达60%,超过 2成的车主每周开车 4到6次,可见豪车车主开车频率较高。在豪华车的使用场合上,上下班场合的使用为91%,排名第一,其次是朋友聚会84%,家庭出行、购物等均达到 7成,外出旅游、商务会谈65%。在使用车的目的中,生活便利和作为代步工具占77%,身份象征占 59%。其中,30至49岁处于事业成长高峰阶段的车主用车的功利性目的明显高于其他年龄段的豪华车车主。

(二)豪车车辆特征

1.品牌特征

▶图1 2008——2015中国豪华车新车销量增长

▶表1 中国豪华车车主属性特征

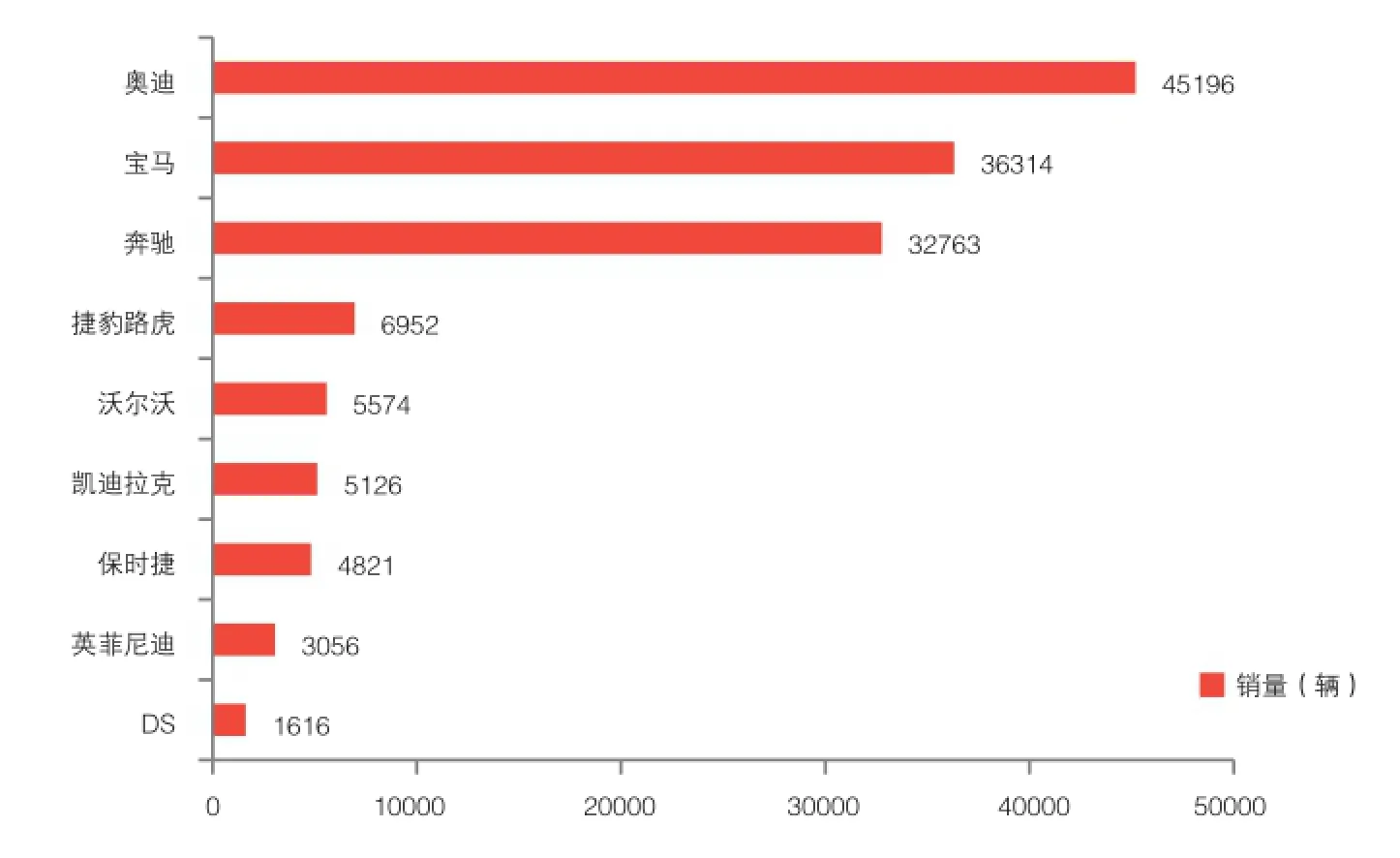

在“最喜欢的汽车品牌”评选中,国内车主对宝马的喜好度排名第一,保时捷、奔驰、奥迪、路虎排名第二至第五。其中,奥迪、宝马以及奔驰一直是中国豪华汽车品牌的第一梯队。2015年,豪车三巨头占比分别为30.6%、24.9%、19.5%,合计占据中国豪华车市场3/4的份额。

2.排量特征

在车的排量上,2.0~3.0(不含)之间的排量是主流,占56.5%,但3.0及以上的排量也有较大市场,将近4成,在这当中,以3.0为主流。一般来说,汽车排量越大,对发动机工艺要求越高,输出的功率越大,动力越强劲,加速超车更容易。

3.地域分布

目前,国内豪华车多分布在上海、北京、广州等一线城市。随着一线城市豪车市场趋于饱和,外加限行限购政策抑制了一部分消费需求,二线城市的豪华车拥有量开始大幅增加。根据普华永道思略特报告,2015年以青岛、无锡、宁波为首的二线城市豪车市场规模同比增长率达15%,占据中国豪华车整体市场的47%,在中国豪华车整体市场的份额已接近半壁江山。

三、中国豪车保险市场的现状

(一)豪车车主面临窘境

▶表2 十大豪华品牌——在华市场占有

▶图2 2015年8月国内主流豪华品牌销量情况

1.豪车事故率较高

由于大多数豪车本身具有排量大、动力强、加速快等特点,加之豪车车主存在一定的炫耀性消费性格特征,就极易在行驶中发生事故。以宝马品牌为例,在2015年度开车对社会所造成的不良影响中,宝马车主事故频发,占据豪华车车主榜第一名,“宝马车高速撞车逃逸事件”在负面信息提及中排名第一。根据胡润《2015——2016中国豪华车品牌特性研究白皮书》,宝马车主性格特征高调张扬、注重物质、讲究排场、乐享其成、缺乏责任感,加之宝马7系排量较大,740Li排量为3.0,750Li为排量4.4,760Li排量为6.0,车辆暴露在高速行驶的风险中,事故率也随之增加。

美国公路损失数据学会(HLDI)公布的2006——2008年常用车型事故率统计数据显示,豪华车的事故率远高于非豪华车。HLDI的统计以全部车型的平均事故率为100,按照比例将各车型的事故率分为五等,所谓事故是指以本车为责任方,与其他车辆或者物体的碰撞。在各分类车型中,豪华车的事故率远高于其他类型的豪华车,事故率高于平均值的车型占到一半以上。HLDI又将豪华车分为中型和大型两类,其中,大型车中宝马M6两门版事故率最高,达到了483,接近平均值的五倍。在国内上市的同级车型中,奔驰CLS事故率最高,为平均值的2.25倍。中型豪华车中事故率最高的是奔驰CLK,相当于平均值的2.14倍。

2.针对豪车的险种匮乏

我国保险市场中可供豪车车主选择的险种很少,没有专门针对豪车风险开发相应的保险产品,而针对一般车辆的保险产品又无法有效地解决豪车高事故率、高理赔成本、车主炫耀性消费等特殊风险。当发生以豪车本车为责任方,与其他车辆或者物体的碰撞事故时,不但理赔存在一定的难度而且车险的赔付很低。无法运用保险转嫁日常驾驶中的风险,让很多豪车车主很是无奈。

3.豪车被撞时,肇事方赔付不足

目前,交强险是中国首个由国家法律规定实行的强制保险制度。交强险的责任限额是12.2万元,其中涉及财产赔付的限额只有2000元,这样的赔付限额远低于与豪车相撞赔付的金额,导致当普通车辆撞上豪车,交强险根本无法补偿损失。

作为交强险的补充,第三者责任险在理赔中发挥着重要作用。汽车第三者责任险的最高赔偿限额分为以下几个档次:5万元、10万元、20万元、30万元、50万元、100万元和100万元以上,且最高不超过1000万元。而且,大部分车主不愿意花过多的钱在档次较高的第三者责任险上。家庭自用车中,投保5万元档次限额的比例比较稳定,一直维持在4%左右,20万元档次限额始终占40%以上,30万元和50万元限额快速增长,30万元限额所占比例逼近30%。相比之下,投保10万元和15万元限额的比例在快速下降,10万元限额由近40%下降到不足20%(赵长利、韩广德、李方媛,2015)。可见,三者险中选择20万元、30万元的责任限额居多,可一旦发生撞豪车的事故,仍无法弥补巨大损失。

商业基本险除了第三者责任险以外,还有车辆损失险、全车盗抢险、车上人员责任险,以及玻璃险、不计免赔等附加险种。姑且不论普通车主愿不愿意花这么多钱在车险上,即使全部都买了,只要撞上豪车,豪车从肇事方获得的保险赔付也只是杯水车薪。

(二)保险公司面临挑战

1.零整比系数及常用配件负担指数较高、维修费用昂贵

豪车整体价值高,配件价格及维修费用相当昂贵。中国的豪车配件基本都从外国进口,一旦豪车出事故要更换配件,只能和国外厂商联系。同时,原装配件成本加上进口关税和经销商转手的提成费,到客户手里价格已经十分昂贵。2016年4月,中国保险行业协会和中国汽车维修行业协会首次公布国内常见车型零整比系数及常用配件负担指数,零整比系数最高的车型是北京奔驰GLK级,为869.82%,也就是说,更换这款车的全部配件所花的费用可以购买8辆整车,其常用配件负担指数也高居第三,为24.76,反映常用配件的更换成本占整车价格比重很高,事故车维修成本较高。虽然豪车缴纳的保费很高,但与其豪车价值和维修费用相比又杯水车薪,保险公司在豪车理赔时承受着巨大压力。事故后的理赔对个别保险公司来讲是一次巨大的经济波动,不利于其事业的稳健发展。

▶表3 某公司2011——2013年车主投保三者险各种责任限额的比

2.豪车数量不符合大数法则,造成定价困难

保险公司主要是通过大数法则来管理风险,但豪车数量远远达不到大数法则要求的数额。对于奔驰、宝马、奥迪、保时捷等数量剧增的豪车,保险公司普遍都会承保,因为数量优势会降低单车投保的风险。而宾利、兰博基尼、玛莎拉蒂等数量很少的超级豪车则相对难投保,因为保险公司无法根据其数量准确定价,而且一旦出险赔付金额过大,承保此类业务会给保险公司经营造成很大风险。目前,只有人保、平安等大型产险公司愿意承保超级豪车,个别的还需要上报总公司核准后才能承保。

(三)豪车车主与保险公司的博弈行为分析

基于豪华车较普通车的风险特殊性,在现实中保险公司往往不愿意承保豪华车,从而导致豪车“投保难”,下面将运用效用理论和博弈理论进一步分析造成这种现象的原因。

1.模型假设

假设车主和保险公司都是完全理性的经济主体,车主是风险厌恶的,追求期望效用最大化;保险公司是风险中性的,追求期望利润最大化。假设车主的v-诺依曼-摩根斯坦效用函数为U(w),满足U’(w)>0,U’’(w)<0。其初始财富为,当事故发生时遭受到的损失为L,事故概率为p;购买保险后,在损失发生时从保险公司得到保险赔付为q,保险费率为π,车主支付保险费为πq,保险公司的管理费用为k。

2.博弈分析

(1)当车主购买保险时期望效用为

当他不购买保险时期望效用为

(2)当损失发生时,保险公司得到的收益为(πq-q);如果损失不发生,其收益为πq,故其期望收益为

假定保险公司选择经营,车主投保获得A,不投保获得B,若A>B,则车主选择投保;假定车主选择投保,保险公司选择经营获得C,选择不经营则获得0,若C>0,则保险公司选择经营。由此可见,要使(投保,经营)作为纳什均衡出现,需满足条件:A>B且C>0,即有:

其经济含义为:保险公司能正确计算豪车事故率p,并以此为依据厘定保险费率π,保险公司收到总保费足以弥补超过期望赔付水平和公司的经营管理费用,使保险展业的期望利润大于零;在给定保险合同时,豪车车主购买保险时的期望效用高于不投保下的期望效用。

但是现实中由于豪车的事故率高于保险公司的预计事故率,即p较大,进而导致保险公司厘定的费率不足以反映实际风险,即费率π较低;开展保险业务的预期利润往往为负;而豪车车主由于支付能力较高,投保的期望效用高于不投保的期望效用。故现实中,经常出现的情况为:A>B,C<0,此时纳什均衡为(投保,不经营)。

通过博弈得出的结果是车主投保豪车保险而保险公司不承保,这也从理论上解释了当前豪车车主存在投保的需求,而保险公司却不愿意接受豪车保险业务,豪车保险市场上存在供需不均衡的现象。此外随着我国豪车销量和豪车交通事故发生频率呈上升趋势,对豪车保险的需求将会进一步增加,所以我国豪车保险市场面临一个良好的发展机遇,存在巨大的发展空间。

四、国外解决豪车保险窘境的方法

(一)日本

日本将汽车保险分为两种,一种是“汽车损害赔偿责任保险”,其性质是强制性保险。另外一种是民间的商业保险公司所经营的保险,就是“汽车综合保险”(以下简称“任意车险”),其性质为非强制性保险,投保与否由汽车拥有人决定。

强制保险给予的补偿是有限的,所以,当强制保险补偿之后,剩下的不足部分则由任意车险来补偿。因此,在日本拥有汽车的消费者,一般都会自觉加入任意车险。

在日本,为了解决普通车撞上豪车出现理赔困难的问题,很多保险公司设有“普通车辆之外的理赔保险”这一险种,此险种主要针对价值在90万元人民币以上的豪车。普通车车主投保这一险种,如果在与豪车发生碰撞事故并且应该承担事故责任时,那么赔偿金额的60%由自己投保的保险公司来支付,这样就极大的降低豪车车主无法获得足额赔付的风险。

(二)美国

美国有两项十分重要的汽车险种,名为“无保险驾驶人保险(uninsured motorists coverage)”和“保险不足驾驶人保险(underinsured motorists coverage)”。这两个险种的意思是:若肇事者没有买保险,或是保险金额不足,甚至是肇事逃逸,这两项保险就可以赔付投保者所受到的各类损失。即是说,如果豪车车主投保了这两个险种,当投保额较低的肇事者撞了豪车,导致其理赔金额不足以支付豪车的维修费用,豪车的保险公司就会根据合同付一笔赔偿金,这将大大减少甚至免除肇事者所需个人支付的赔偿金额。而且,这项保险在有些州是强制性的,例如在纽约。

针对豪车车主肇事,或因意外事故造成损失的情形,美国的保险公司还有“碰撞险”和“综合险”这两种主要保险。“碰撞险”多是支付因驾驶人自身过失而造成自己的汽车和身体损伤,许多拥有贵重车辆的人都会买这项保险。“综合险”则主要赔偿由于偷盗以及自然环境造成的损失,甚至连火灾、导弹、地震造成的损失都赔。居住在大城市的车主多乐于购买这个险种。

(三)小结

在日本,普通车主投保“普通车辆之外的理赔保险”,在与豪车发生碰撞并负主要责任时,由保险公司赔付60%维修费用,用这一特殊险种来应对无法足额赔付豪车车主的情形。美国用“无保险驾驶人保险”和“保险不足驾驶人保险”解决责任方无法赔付或无法足额赔付损失的情况,当豪车车主投保这两种保险,若肇事者无法赔付或无法足额赔付时,允许无过错但有保险一方的保险公司支付本方的身体伤害损失和财产损失。

四、促进我国豪车保险市场发展的政策建议

(一)微观层面

1.降低豪车车主驾驶行为风险

▶表5 日本与美国(纽约州为例)豪车保险解决方式比较

现实生活中,由于豪车车主驾驶行为风险较高,造成豪车事故频发,在这样的情况下,通过辅助手段解决出险率过高的问题就显得尤为重要。太保浙江分公司2015年11月要求部分承保车辆安装智能安全驾驶云终端“那狗NICIGO”一代产品,根据杭州、余杭、建德等地总计近300余辆车的试点情况,出险率可减少40%至70%(孙琳、智驾,2016)。未来可通过要求豪车安装ADAS(智能驾驶辅助系统)和借助车联网技术实现安全驾驶导航,如防碰撞预警、疲劳驾驶预警、行人识别、道路红绿灯提示、道路湿滑监测、错误驾驶行为报警等,从而降低事故发生率,提高驾驶安全性。豪车出险率大幅下降,使得保险公司赔付率下降,这对于保险公司承保豪车十分有利。

2.开发专门针对豪车的险种

大多数豪车车主有足够的经济能力为自己的豪车上保险,但受制于无优质的产品供其选择,所以只能“裸奔上路”。因此,我国保险行业精算师应根据精算原理尽快开发豪车险种,解决我国豪车保险匮乏的尴尬局面,让豪车车主能运用保险方式转移日常驾驶中发生“擦刮碰撞”的风险。

3.与维修行业合作,规范零部件维修定价标准

豪车整体价值高,零整比高,配件价格及维修费用相当昂贵,中国的豪车配件基本都从外国进口,一旦汽车出事故要更换配件,只能和国外厂商联系。这些特点决定在豪车维修费用上会存在一定分歧,而每个维修厂不同的价格制定也会使保险公司在定价和理赔时无法统一标准。因此,一方面保险公司应与维修行业合作,制定出全行业统一定价标准,减少不必要的时间成本和冲突。另一方面,维修行业协会应与物价局牵头成立公估公司,杜绝修车环节暴利,减小车主负担。

4.完善豪车保险定价机制

我国车险费率尚未完全市场化,在车险定价时虽然有一定的调节系数,但参考因素主要是车龄、上年出险次数等,并不根据车牌车型、驾驶人情况等定价。而豪车风险较特殊,其品牌、车型以及车主驾驶习惯正是豪车保险定价中应着重考虑的因素。因此,国内保险公司在定价时,可考虑与基于ADAS(智能驾驶辅助系统)的UBI(根据个人驾驶习惯定保费的模式)汽车大数据公司合作,借助ADAS车载装备和车联网服务平台对驾驶行为与车辆事故及故障情况的记录,为车险精准定价提供评分依据。同时豪车保险定价应与车险费改相适应,考虑更多风险因子,比如将保费与零整比挂钩,保费与驾驶员性别、职业、受教育水平挂钩,进而区分不同风险系数的车主群体,实行不同费率,提高费率公平性。

(二)宏观层面

1.借鉴国外经验解决“穷撞富”窘境

当普通车与豪车发生事故并负主要责任的情况下,轻微的刮蹭就可能造成普通车车主巨额赔付。因此,对于超出普通人正常赔付能力的那部分风险,可以设计新的保单,如日本的“普通车辆之外的理赔保险”,设定普通车主的最高赔付比例,超过这一比例的维修费用由保险公司来支付,以此来减轻超过普通车车主赔付能力的赔偿数额。或者强制要求豪车购买某一种类的附加险,如美国的“保险不足驾驶人保险”,提前将巨额赔偿风险在豪车车主身上进行分摊,以特别针对普通车撞豪车后责任人赔付不足的情况。

2.设立豪车保险救助基金

建立豪车保险救助基金来实现风险分散,此举类似国内已设立的交强险救助基金。在普通车撞豪车并负全责的情况下,由救助基金对豪车方进行一部分支付,普通车车主不必承担全部赔偿责任。通过该风险分散机制,不但豪车车主的利益得到了充足的保障,普通车车主也不会因碰撞到豪车而承担较大的赔付责任。救助基金的资金来源一方面可以通过从豪车车主缴纳的保费中征收一定比例附加费来实现,豪车车主只需将部分钱交到基金会,当自己的豪车发生事故遭受严重损失,而普通车车主无法赔付自己的全部损失时,就可以向基金会申请获得普通车主无法补偿的那部分损失。另一方面,可以根据各家保险公司在整个车险市场中的业务量占比,按比例强制征收救助基金,当保险公司没有足够偿付能力向损失者支付赔偿时,他们也可以向救助基金提出赔偿申请。

豪车保险定价应与车险费改相适应,考虑更多风险因子,比如将保费与零整比挂钩,保费与驾驶员性别、职业、受教育水平挂钩,进而区分不同风险系数的车主群体,实行不同费率,提高费率公平性。

猜你喜欢

消费电子(2022年7期)2022-10-31

昆钢科技(2021年2期)2021-07-22

小哥白尼(军事科学)(2020年12期)2021-01-18

中外公路(2020年2期)2020-06-05

故事大王(2019年12期)2019-01-07

汽车观察(2018年4期)2018-11-28

产品可靠性报告(2017年7期)2017-09-05

中国汽车界(2016年1期)2016-07-18

海峡姐妹(2016年6期)2016-02-27

中国汽车市场(2014年35期)2014-09-26