金融知识、财富积累和家庭资产结构

2016-08-19 06:36彭嫦燕尹志超

当代经济科学 2016年4期

吴 雨, 彭嫦燕, 尹志超

(1.西南财经大学 中国家庭金融调查与研究中心,四川 成都610074;2.西南财经大学 金融学院,四川 成都 611130;3.首都经济贸易大学 金融学院,北京100070)

金融知识、财富积累和家庭资产结构

吴雨1, 彭嫦燕2, 尹志超3

(1.西南财经大学 中国家庭金融调查与研究中心,四川 成都610074;2.西南财经大学 金融学院,四川 成都 611130;3.首都经济贸易大学 金融学院,北京100070)

本文用中国家庭金融调查2013年数据,研究发现金融知识通过优化家庭资产组合显著促进了家庭财富积累,这表现为具有较高金融知识水平的家庭会将资产更多地配置到金融资产上,尤其是风险金融资产上;同时会降低其在非金融资产上的配置,但会提高生产经营性资产的配置。分位数回归结果表明,金融知识对低资产家庭财富积累影响更大;异质性分析结果表明,金融知识对农村地区、高年龄组和低教育水平家庭财富积累的边际影响更大。此外,基于对中国家庭金融调查2014和2015年最新季度数据的分析发现,金融知识会显著促进家庭财富增长,这进一步证实了金融知识对财富积累的积极作用。

金融知识;财富积累;资产结构

一、引 言

家庭是社会经济活动的微观主体,传统的经济理论认为家庭理性的经济行为应该是基于其拥有的全部资源,实现整个生命周期的效用最大化。但是,大量研究发现家庭在经济活动的诸多方面存在非理性行为。例如,美国家庭金融市场参与程度低且投资组合单一[1],存在大量家庭缺乏完善的退休规划[2]。非理性或错误的经济行为,将会给家庭带来巨大的福利损失。那么,是什么原因导致了家庭在经济行为上的决策失误?有大量学者尝试对这一现象进行解释,越来越多的研究表明家庭金融知识的缺乏是导致家庭经济决策非理性的重要原因。

金融知识不仅指人们对金融常识、基本金融概念和金融产品等的了解,而且体现为运用金融相关知识对经济信息进行搜集、处理,并做出合理经济决策的能力[3]。家庭金融知识水平的高低,关系着家庭能否有效地运用金融工具管理和配置资源以达到整个生命周期上的效用最大化。金融知识水平越高的家庭,更可能具有退休养老计划[2]、更可能参与股票市场[4]、家庭在风险市场的投资更加分散[5]。国内研究也表明金融知识对我国家庭金融市场参与[6]和创业参与[7]均具有积极推动作用。不难看到,金融知识影响着家庭经济行为的诸多方面,而家庭财富多少以及家庭资产结构分布是家庭经济行为结果的重要体现。正是基于这个出发点,本文尝试从金融知识视角研究家庭财富积累和资产结构状况。

财富积累是家庭生活和发展的物质基础,关系着家庭消费福利水平的高低,而合理有效的资产结构是家庭财富积累的重要保障。甘犁等发现,当前中国家庭资产总量分布严重不均,家庭资产结构较为单一,家庭总资产中绝大多数为非金融资产,其中住房资产占比最高[8]。中国家庭住房资产配置明显高于欧美等发达国家,而股票、基金之类的金融资产配置明显较低[9]。由此可以看出,我国家庭资产构成存在严重的不合理问题,这可能不利于家庭财富的保值、增值。因此,研究我国家庭财富积累和资产结构问题,探讨其关键影响因素,有益于寻求优化资产结构和促进财富积累的有效路径,对于增进家庭福利具有重要的现实意义。

关于家庭财富积累方面的研究,近些年刚刚兴起。国外诸多学者证实了金融知识在家庭财富积累过程中扮演着重要角色。基于荷兰家户数据的研究发现金融知识对荷兰家庭的净财富有显著正向影响[4]。金融知识水平越高的群体更可能提前规划退休,相应地会积累更多财富[10]。相较于教育水平,金融知识对家庭财富积累的促进作用更大[11]。无论教育水平高低,在生命周期的早期提高金融知识水平,均可带来财富积累的超额回报[12]。金融知识对美国年轻家庭的资产积累有显著地促进作用,特别是对非流动性资产(如住房、生产经营性资产、股票、基金等)的促进作用更强[13]。虽然国外关于金融知识对财富积累影响的研究较多,但已有研究还很宽泛,缺乏对其内在机制的探讨。相较于已有文献,本文主要贡献有以下几点:1)从资产结构的角度探讨金融知识对财富积累的影响机制;2)本文还利用中国家庭金融调查最新季度数据分析了金融知识对财富增量的影响,进一步证实了金融知识对财富积累的影响;3)除采用工具变量方法克服金融知识的内生性问题,还采用了金融知识滞后的方法来解决内生性问题,使得估计结果更加真实可靠;4)本文还探讨了金融知识对不同类型家庭积累的影响差异,以及哪类金融知识对家庭财富积累的影响更大,这为政策制定提供了参考;5)国内相关研究还很缺乏,本文在一定程度上填补了该方面研究的空白。

本文利用中国家庭金融调查2013年的数据,研究发现金融知识通过优化家庭资产组合显著促进了家庭财富积累,这表现为具有较高金融知识水平的家庭会将资产更多地配置到金融资产上,尤其是风险金融资产上;同时会降低其在非金融资产上的配置,但会提高生产经营性资产的配置。基于家庭类型异质性的分析发现,金融知识对农村地区、高年龄组和低教育水平家庭财富积累的边际影响更大。对财富进行分位数回归,还发现金融知识对低资产家庭财富积累影响更大。此外,基于中国家庭金融调查2014、2015年最新季度数据的分析研究发现金融知识会显著促进家庭财富增长,这进一步证实了金融知识对财富积累的积极作用。

二、模型与变量

本文使用的数据来自西南财经大学中国家庭金融调查与研究中心2013年在全国范围内开展的第二轮中国家庭金融调查(China Household Finance Survey)。样本覆盖了全国29个省、262个县(区、县级市)、1048个社区(村),获得了包括28000多户家庭的资产与负债、收入与支出、保险与保障,家庭人口特征及就业等各方面详细信息的大型微观数据。资产是中国家庭金融调查的核心版块,调查详细询问了家庭在生产经营性资产、房屋资产、金融资产和其他非金融资产等各分项资产的具体状况,这为本文研究家庭的财富积累和资产结构提供了非常好的数据支持。

(一)模型

我们采用最小二乘法估计金融知识对家庭的财富积累的影响,模型设定如下:

Ln(Wealthi)=α+β1Financail_Literacyi+Xiβ2+εi

(1)

其中,Wealth表示家庭财富,本文分别用家庭的总资产和净资产进行了衡量。Financial_Literacy表示家庭的金融知识水平,X表示控制变量,εi是残差项。

估计中金融知识可能存在内生性问题:首先,金融实践经历是获取金融知识的重要渠道,家庭财富积累的过程,可能同时伴随着家庭金融知识提升[14],因此不能忽视金融知识和家庭财富积累可能存在的反向因果关系;其次,一些不可观测的因素也可能导致内生性问题。因而,本文采用了工具变量法来解决可能存在的内生性问题。我们按家庭所在县(区)、教育和年龄进行分组,用组内除自身以外其他家庭的金融知识水平均值作为工具变量。个体金融知识水平与其生活的地区、出生年代和教育水平密切相关,因而家庭的金融知识水平和该地区相类似家庭是相关的,但其他家庭的金融知识水平对家庭自身经济行为的影响较小。因而,采用该工具变量是合适的,下文将给出工具变量的详细检验结果。

在对家庭资产结构的研究中,由于家庭在有的分项资产中存在大量为零的样本,如生产经营性资产、住房资产和风险金融资产,数据截断特征明显。因而,我们采取Tobit模型进行分析,具体模型如下:

公式(2)中,Y表示分项资产占总资产的比重,Financial_Literacy表示家庭的金融知识水平,X表示控制变量,ui是残差项。

(二)变量

1.金融知识。2013年中国家庭金融调查设计了关于利率计算、通货膨胀理解和投资风险认知的三个问题*中国家庭金融调查设计的三个问题为:【利率计算问题】假设您现在有100块钱,银行的年利率是4%,如果您把这100元钱存5年定期,5年后您获得的本金和利息为:1.小于120元;2.等于120元;3.大于120元;4.算不出来;【通货膨胀问题】假设您有100块钱,现在的银行利率是5%,通货膨胀率每年为3%,您的这100元钱存银行一年之后能够买到的东西将有如下几种情况:1.比一年钱多;2.跟一年前一样多; 3.比一年钱少;4.算不出来;【投资风险问题】您认为一般而言,单独买一只公司的股票是否比买一只股票基金风险更大也有以下几种情况:1.是;2.否;3.没有听过股票;4.没有听说过股票基金;5.两者都没有听说过。以考察家庭的金融知识水平。对比中国与欧美国家家庭对金融知识问题的回答情况,发现整体上我国家庭金融知识的缺乏更加严重[6]。

参照已有文献的做法,本文采用因子分析方法构建金融知识指标。已有文献认为回答错误与回答算不出来或不知道所代表的金融知识水平是不同的[4,6,10],因此针对每个问题分别构建了两个哑变量:第一个哑变量表示问题是否正确回答,第二个哑变量表示是否直接回答(这里回答不知道或算不出来即为间接回答)。鉴于此,本文对3个问题6个变量采用迭代主因子法(Iterated principal factor)进行因子分析,最后用主因子得分来衡量家庭金融知识水平。具体的构建方法与国内已有文献[6]相同,本文不再详细介绍。

2.家庭财富和资产结构。与已有的文献相同,本文主要采用家庭的总资产和净资产来衡量家庭财富[11,13]。从家庭资产形态看,家庭总资产可分为非金融资产和金融资产两大类。非金融资产主要包括房屋资产、生产性资产和其他非金融资产。生产性资产主要指家庭工商业及农业生产经营性资产。金融资产主要可分为无风险金融资产和风险金融资产。无风险金融资产主要包括现金、活期存款、定期存款、股票账户金额、政府债券和社会保障账户余额等。风险金融资产主要包括股票、基金、企业债券、金融理财产品、金融衍生品、外汇、黄金等。

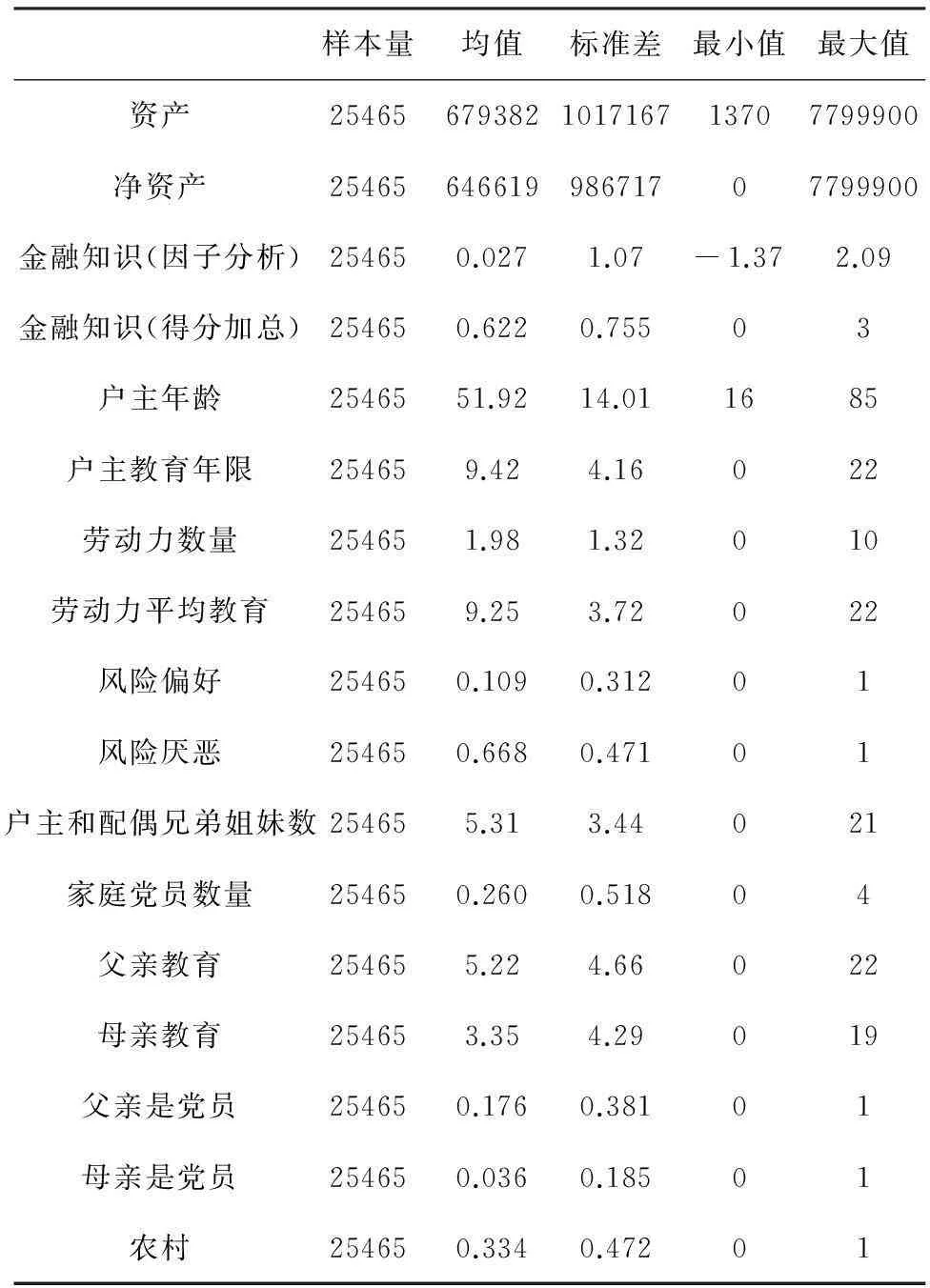

3.控制变量。数据处理中,本文剔除了家庭净资产小于0的家庭,同时还剔除了存在缺失的样本。此外,为了防止估计结果受极端值的影响,本文还对关键变量进行了截尾处理,剔除了资产上下1%的样本。表1给出了主要变量的描述性统计。

表1 变量描述性统计

三、估计结果

(一)金融知识与家庭财富积累

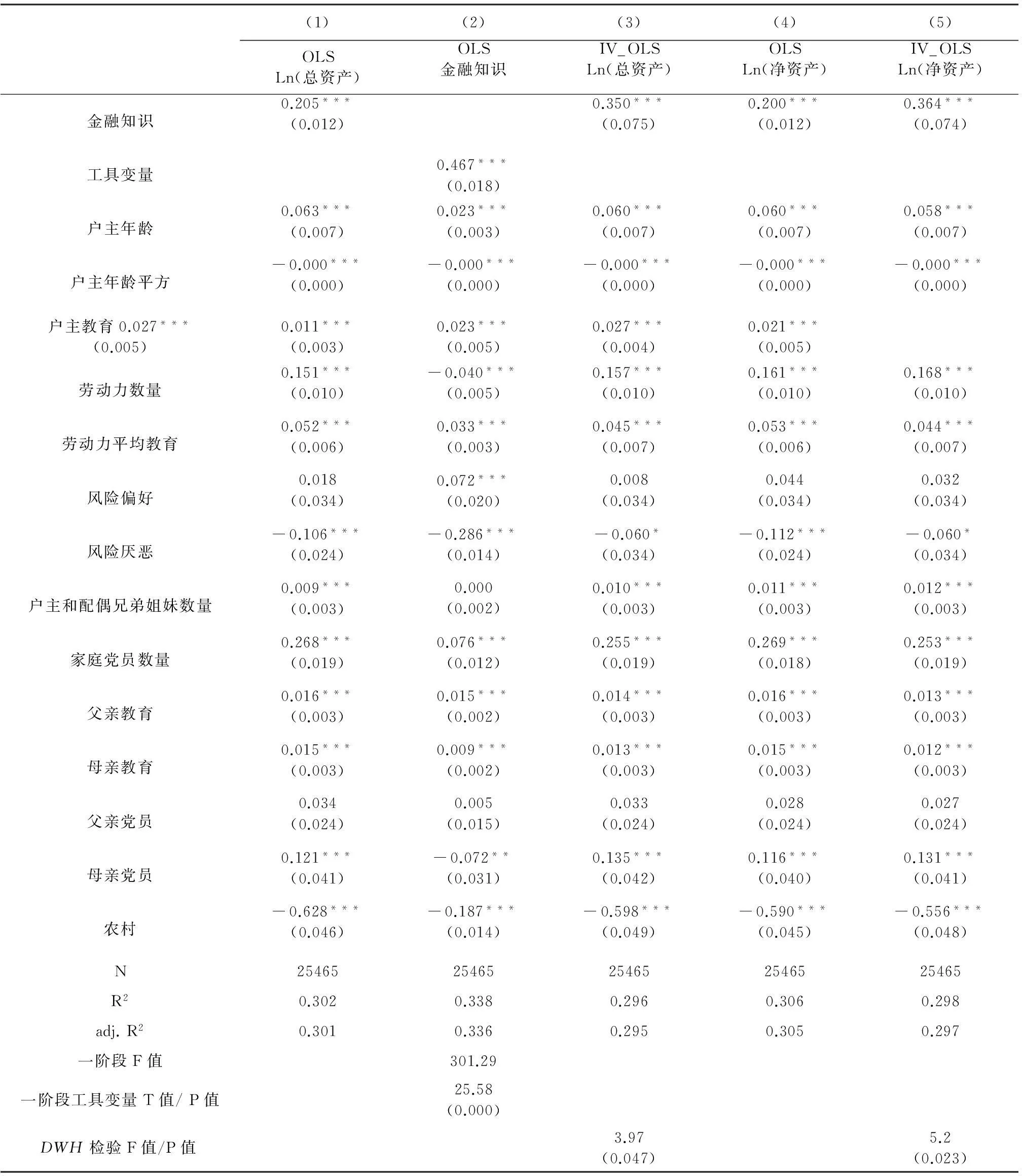

本部分主要研究了金融知识对家庭财富积累的影响,表2给出了相关的估计结果。第(1)、(3)列对家庭总资产进行了估计,第(4)、(5)列对家庭净资产进行了估计。第(3)、(5)列为了解决金融知识可能存在的内生性问题,引入了工具变量进行两阶段估计,第(2)列给出了工具变量一阶段估计结果。

表2 金融知识对财富积累的影响

注:*、**、***分别表示在10%、5%、1%水平上显著,括号内为区(县)层面的聚类异方差稳健的标准误差(Clustered & Robust Standard Error),所有回归中都控制了省级虚拟变量。下文同。

首先,分析金融知识对家庭财富积累的影响。第(1)列估计,金融知识的估计系数为0.205,并在1%水平上显著,说明金融知识显著促进了家庭的财富积累。如上文所述,金融知识可能存在内生性问题,因而采用工具变量进行估计。我们对工具变量进行了检验,第(2)列一阶段估计的F值为301.29。F值在10%水平下的临界值为16.38[15],且工具变量估计系数的t值为25.8,在1%水平上显著,因而拒绝了弱工具变量假设。从第(3)列工具变量估计结果来看,金融知识估计系数为0.350,同样在1%水平上显著。同时,我们还采用了DWH检验方法对金融知识进行了内生性检验,检验结果表明在10%水平上拒绝不存在内生性假设。因而,运用工具变量较好地解决了内生性问题。第(4)、(5)估计对家庭净资产进行了估计,其方法与第(1)、(3)列相同。从估计结果来看,金融知识的系数分别为0.200和0.364,且都在1%水平上显著,进一步证实了金融知识对家庭财富积累的促进作用。

接下来,着重分析其他控制变量的影响。以第(1)列估计为例,户主年龄在1%水平上显著为正,年龄平方项在1%水平上显著为负,经过测算户主年龄在45.8岁时家庭财富积累水平最高。户主教育的估计系数为0.027,在1%水平上显著,家庭劳动力平均教育系数同样显著为正,说明了教育对家庭财富积累的正向效应。家庭社会关系方面,户主及配偶兄弟姐妹数量以及家庭党员数量均对家庭财富积累有显著的正向影响。已有研究认为,家庭的社会关系会提高家庭的信贷获得[16],从而为家庭创业等经济活动提供资金支持[17],因此对家庭的财富积累也有促进作用。此外,本文还考察了父母的教育、政治地位对子女家庭财富的影响,可以看出父母教育对其子女家庭的财富积累有显著正向影响,母亲是党员的影响同样显著为正,但父亲是党员的影响并不显著。父母教育和政治地位在一定程度上反映了父母的社会地位和社会关系,已有研究发现,父母的社会关系、政治关系会在代际间传递,从而影响子女收入水平[18-19],本文基于财富积累视角的研究也是对已有结论的进一步证实。

(二)金融知识与家庭资产结构

金融知识反映了家庭经济决策的综合能力,在家庭财富决策方面,金融知识水平更高的家庭由于具备更强的财富管理能力,往往更擅长配置组合家庭资产进而促进资产增值。因而,接下来本文着重分析金融知识对家庭资产结构的影响。

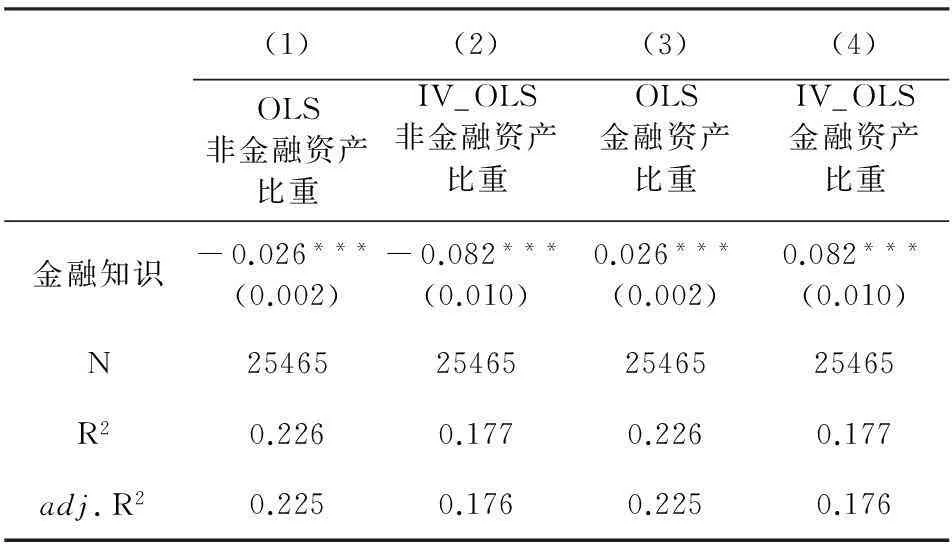

1.金融知识对大类资产构成的影响。首先,我们将家庭总资产分为非金融资产和金融资产两大类,研究金融知识对家庭资产结构的影响。表3估计结果显示,金融知识会使家庭提高对金融资产的配置,并降低对非金融资产的配置。可能的解释是,随着金融知识水平的提高,家庭会更多地参与金融市场,从而使得家庭资产更多地流向金融资产。金融知识会促进家庭将更多金融资产配置到风险资产上[6],由此获得较高的风险回报,这在一定程度上会促进家庭财富的积累。同时,由于金融资产具备流动性高、变现能力强的特点,因而持有较多的金融资产也会使家庭更易把握投资时机。

表3 金融知识对大类资产构成的影响

注:控制变量选取与表2一致,为节省篇幅不再报告,下文同。

2.金融知识对分项资产构成的影响。进一步地研究,表4将家庭非金融资产分为房屋资产、生产性资产和其他非金融资产,将家庭的金融资产分为无风险金融资产和风险金融资产。由于我国大量家庭拥有民间借出款,因而我们还参照文献做法[20]定义了广义风险金融资产,包括传统的风险金融资产和家庭借出款。本部分中各分项资产占比分别表示各分项资产占总资产的比重。

由表4 Panel A估计结果可知,金融知识显著降低了房屋资产和其它非金融资产占比,显著提高了生产性资产占比。首先,一个有趣而重要的现象值得关注,即金融知识对家庭房屋资产占比的影响在1%水平上显著为负。这说明,虽然这些年我国房价上涨迅速,住房升值对家庭资产增值的促进作用明显,但金融知识对财富积累的影响并不是通过增加家庭对房屋资产的配置来实现。更进一步地讲,从非金融分项资产来看,金融知识主要通过促进家庭将更多的资产配置到生产性资产上,并以此促进家庭财富的积累。金融知识会通过激发主动创业精神和缓解信贷约束促进家庭创业[7],本文所得的结论与其相吻合。

从分项金融资产来看,金融知识会同时提高家庭风险和无风险金融资产的比重。这表明,一方面,金融知识的增加会促使家庭将更多资产配置到风险资产上,以获得风险收益实现财富增值;另一方面,家庭同样会保持较高的无风险金融资产占比,可能的解释是金融知识越多的家庭抓住投资机会的能力更强,因而会保持较高的资产流动性。总之,无论从生产性资产还是风险资产配置来看,金融知识都是通过影响家庭投资行为来促进财富积累的。

表4 Panel B是对Panel A中的工具变量估计,估计结果中除其他非金融资产占比不显著外,其他各列估计与Panel A基本一致。因此,考虑了金融知识内生性问题后,本文的结论仍然可靠。

表4 金融知识对分项资产构成的影响

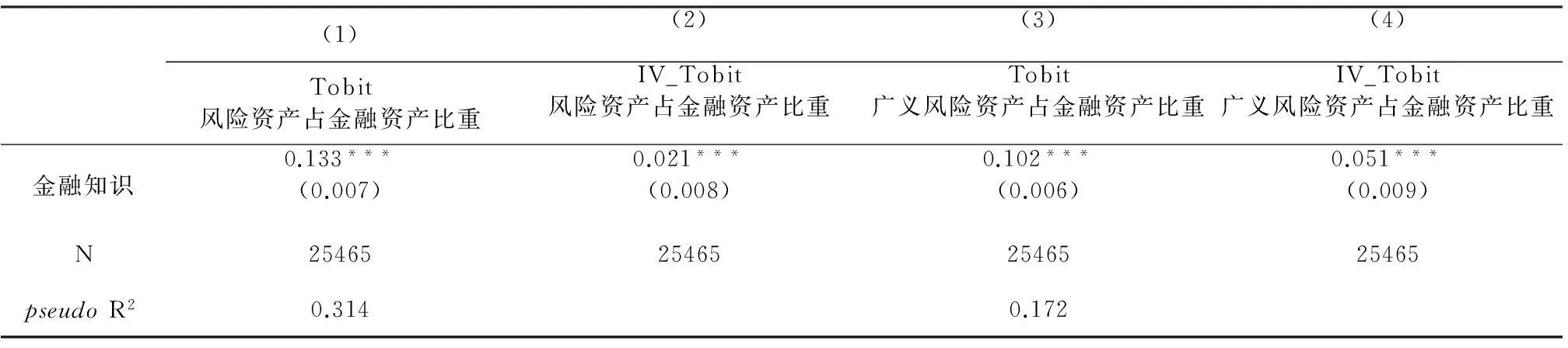

3.金融资产构成。从上文的研究发现,金融知识会同时促进风险金融资产和无风险金融资产占总资产的比重,那么金融知识对哪类分项金融资产影响更大?虽然从表4的估计系数中可以进行初步比较,但为了更加直观,表5估计了金融知识对金融资产内部构成的影响。从估计结果来看,金融知识显著促进了风险资产占金融资产的比重。这进一步说明,金融知识促进了整体金融资产占总资产的比重,同时对风险金融资产的促进作用更大。

表5 金融知识与家庭金融资产构成

(三)金融知识对家庭财富积累的异质性影响

根据上文可知,金融知识促进家庭财富积累是通过影响家庭资产结构来实现的。那么,金融知识对不同类型家庭的边际影响是否存在差异,接下来将进行进一步分析。表6中我们将家庭按是否居住农村、户主年龄、户主教育分组,来分析金融知识对不同类型家庭财富积累的影响。

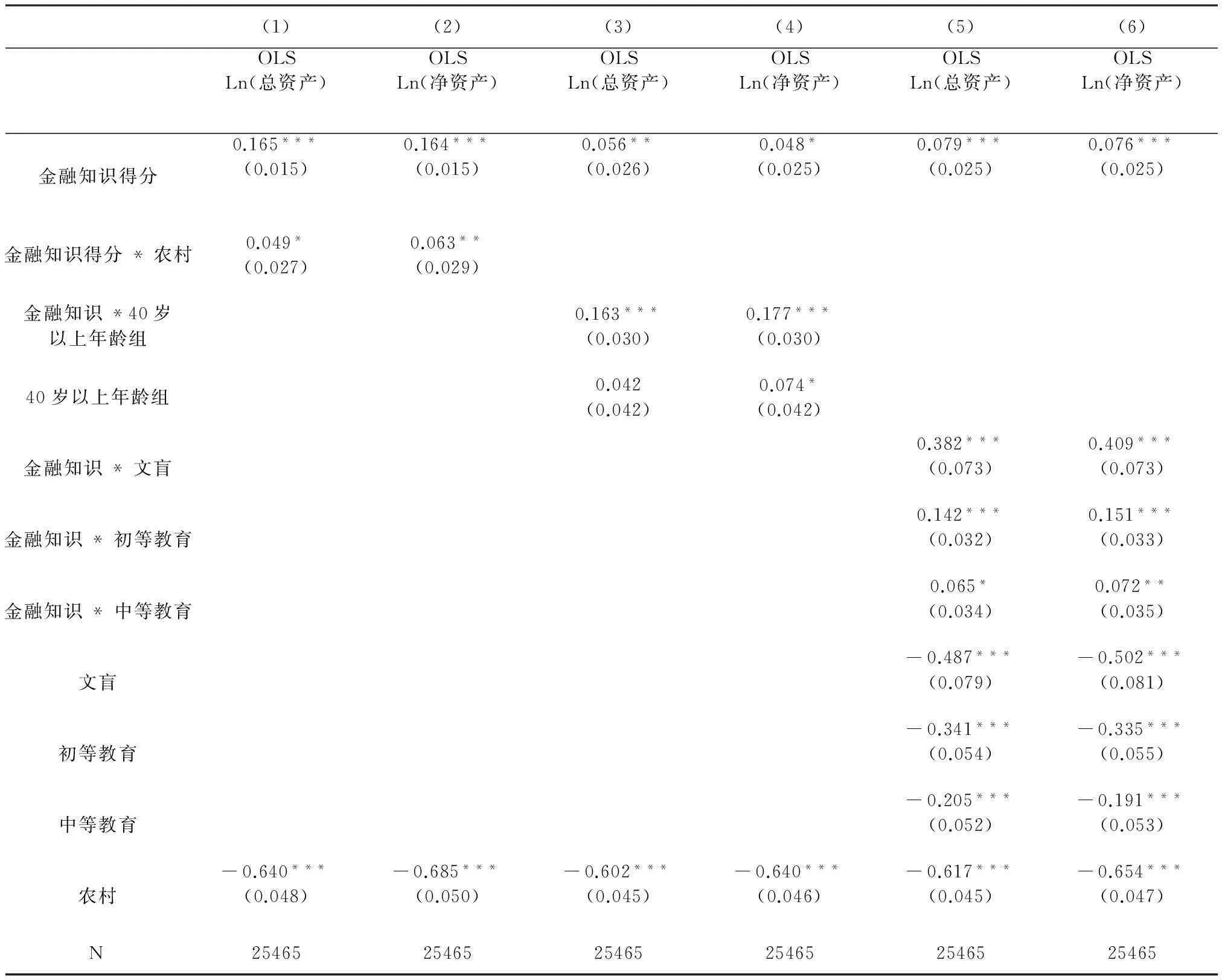

首先,第(1)、(2)列分析了金融知识对城乡家庭财富积累的影响差异。从第(1)列估计来看,金融知识与农村的交差项系数为0.054,在5%水平上显著。这说明,提高农村家庭金融知识水平对财富积累的边际影响要高于城市家庭。第(2)列估计还对家庭净资产进行估计,估计结果与第(1)列基本一致。

接下来,第(3)、(4)列分析了金融知识对不同年龄组家庭财富积累的影响差异。从第(3)列估计来看,金融知识与年长家庭(40岁以上年龄组)交叉项的估计为0.129,在1%水平上显著。这说明,提高年长家庭金融知识水平对财富积累的边际影响要高于年轻家庭。第(4)列对家庭净资产进行估计,估计结果与第(3)列基本一致。

最后,第(5)、(6)列分析了金融知识对不同教育水平家庭财富积累的影响差异。我们将家庭按照户主教育分为文盲、初等教育、中等教育和高等教育四组*文盲指未上过学;初等教育包括小学、初中学历;中等教育包括高中、中专学历;高等教育包括大专、本科、硕士、博士学历。,以高等教育为参照组进行估计。从第(5)列的估计来看,金融知识与文盲、初等教育的交叉项估计系数都在1%水平上显著为正,金融知识与中等教育的交差项并不显著,且教育水平越低,交叉项系数越大。这说明,金融知识对教育水平最低的两组家庭财富积累的边际影响更大。

描述性统计结果显示,农村、40岁以上年龄组和户主教育水平低的家庭金融知识水平相对较低*各类型家庭正确回答金融知识问题数量分布如下:农村0.39,城市0.74;四十岁以上组0.56;40岁以下组0.83;文盲0.21,初等教育0.48,中等教育0.78,高等教育1.06。。提高这些类型家庭的金融知识水平,可以更大程度地促进财富积累,这对普及民众金融知识的相关政策制定具有一定的参考意义。

表6 金融知识对家庭财富积累的异质性影响

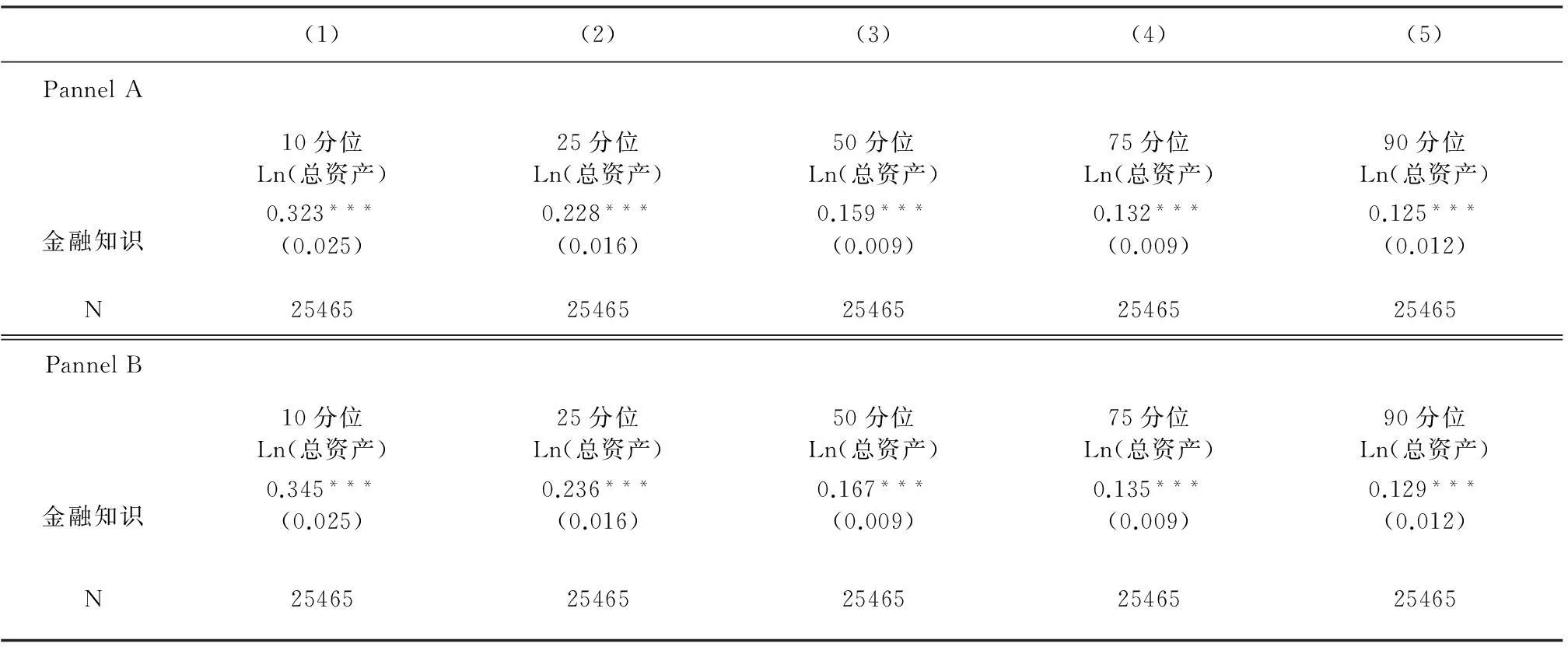

本文还运用分位数回归的方法,考察了金融知识对不同资产水平家庭财富积累的影响差异。从估计结果来看,金融知识对各资产水平财富积累影响均在1%水平上显著为正。同时,金融知识的估计系数在低资产家庭上更大,但各分位数上的金融知识估计系数是否存在显著差异还需进一步检验。所以,我们还分别采用Simultaneous-quantile和Interquantile的方法对各列金融知识系数差异进行检验,结果发现除75分位数和90分位数估计系数间不存在显著差异外,其他各列估计系数均在1%水平上存在显著差异。因而,金融知识对低资产家庭的财富积累影响更大。

(四)金融知识与家庭财富增长

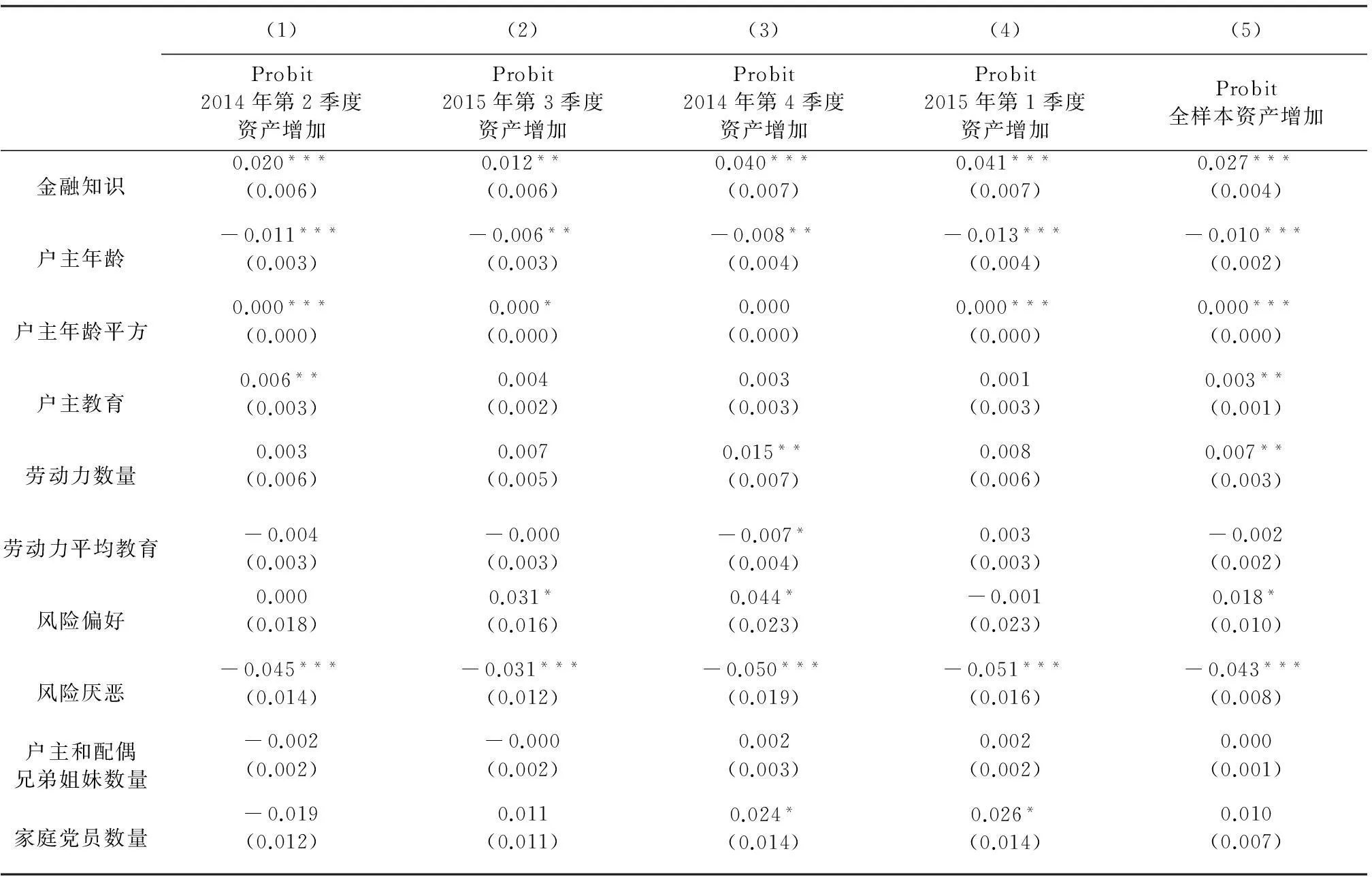

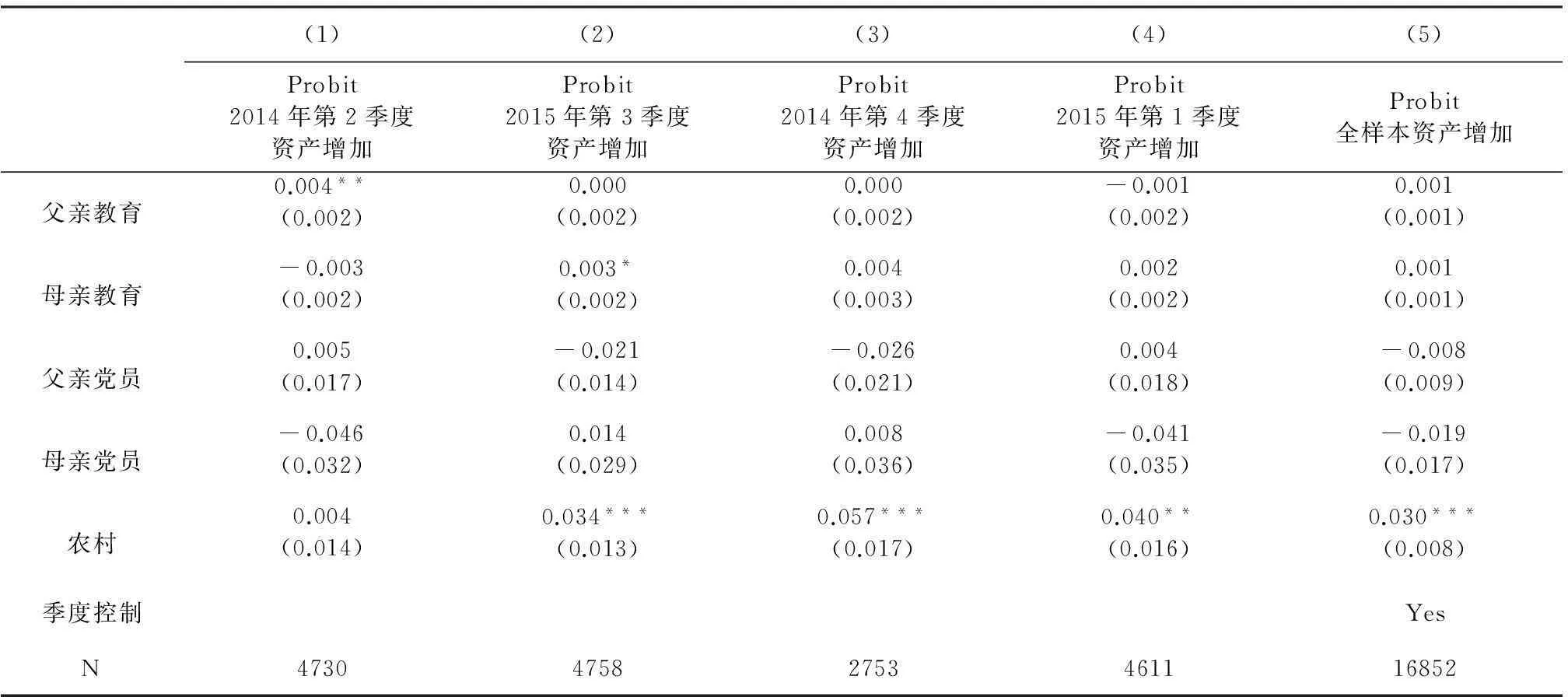

接下来,我们将利用中国家庭金融调查中的家庭金融季度调查,主要采用电话调查(CATI),调查内容主要包括:宏观经济预期、股市预期、房价预期、信贷状况、资产变动、收入变动、消费变动、失业等信息。在2014年第二、三、四季度和2015年第一季度访问中询问了以下问题:“相较于上个季度,您家总资产的变动情况:1.增加很多;2.增加一点;3.基本不变;4.减少一点;5.减少很多”。基于此,我们构建了反应家庭资产是否增加的虚拟变量,若家庭资产“增加很多”、“增加一点”取值为1,反之为0。表8给出了金融知识对家庭资产增长的估计结果,第(1)-(4)列分别对2014年二、三、四季度和2015年第一季度分样本进行估计,第(5)列对全样本进行了估计。

从估计结果来看,第(1)列金融知识估计系数为0.02,在1%水平上显著;第(2)列金融知识估计系数在5%水平上显著为正;第(3)、(4)、(5)列金融知识估计系数也都在1%水平上显著为正。这更加直观地说明了金融知识会促进家庭财富增长,从而提高家庭的财富积累水平。同时,由于金融知识的衡量仍然采用2013年大调查数据,因而在时间上是滞后的,非常好地避免了内生性问题,所得估计结果更加可靠,也进一步证实了上文结论。

表7 金融知识对不同资产分位数家庭财富积累影响

表8 金融知识与家庭财富增长

续表8

注:表中报告的估计系数为边际影响(Marginal Effect),括号内为区(县)层面的聚类异方差稳健的标准误差(Clustered & Robust Standard Error),所有回归中都控制了省级虚拟变量。

四、稳健性检验

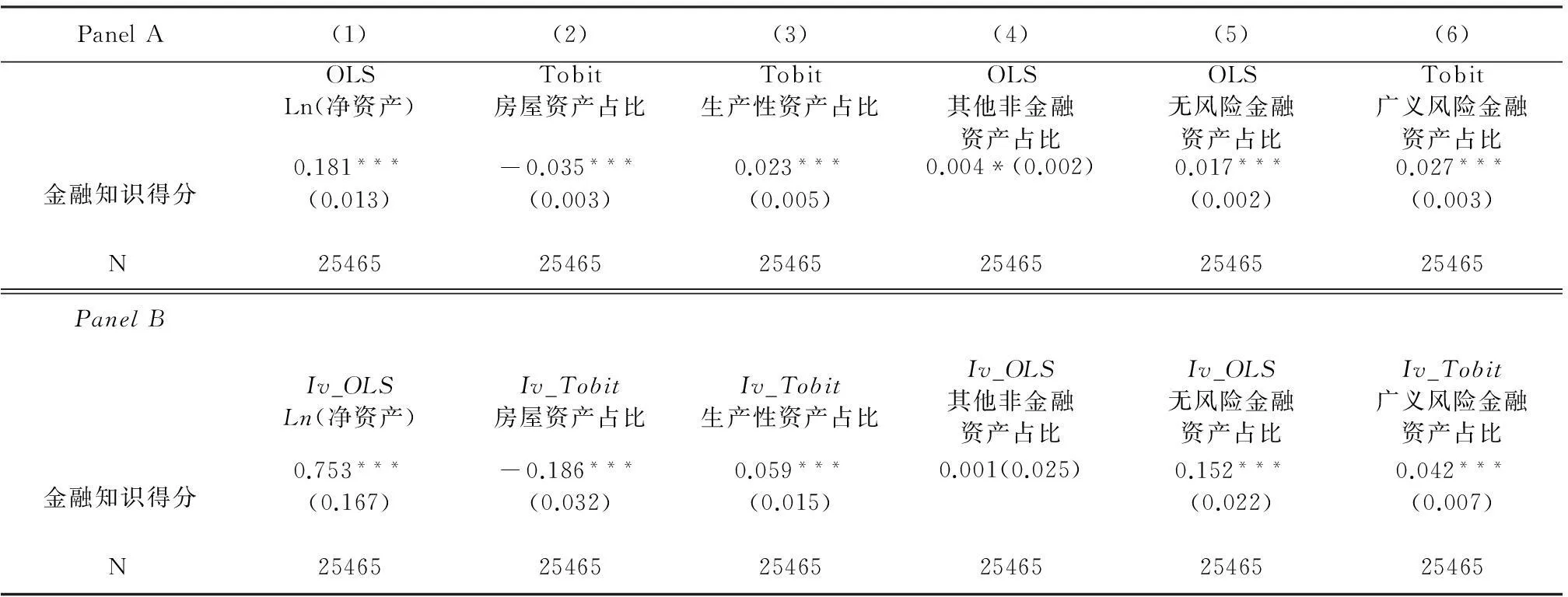

为了验证上文结论的稳健性,接下来对上文估计进行稳健性检验。我们对金融知识采用新的衡量方法,以家庭回答金融知识问题的正确题数计算金融知识得分,来衡量家庭金融知识水平。

表9分析了金融知识得分对家庭财富积累和资产结构的影响。从估计结果来看,Panel A部分除第(4)列估计其他非金融资产占比不显著以外,其他各列估计结果与上文基本一致;Panel B部分,与上文采用相同的工具变量进行了估计,估计结果同样除第(4)列估计其他非金融资产占比不显著以外,其他各列估计结果与上文基本一致。

表9 金融知识得分与家庭财富积累和资产结构

表10估计了金融知识得分对不同类型家庭财富积累的差异性影响。估计结果中,金融知识得分与各类型家庭的交叉项系数都在10%水平显著,这进一步验证了上文结果的稳健性。

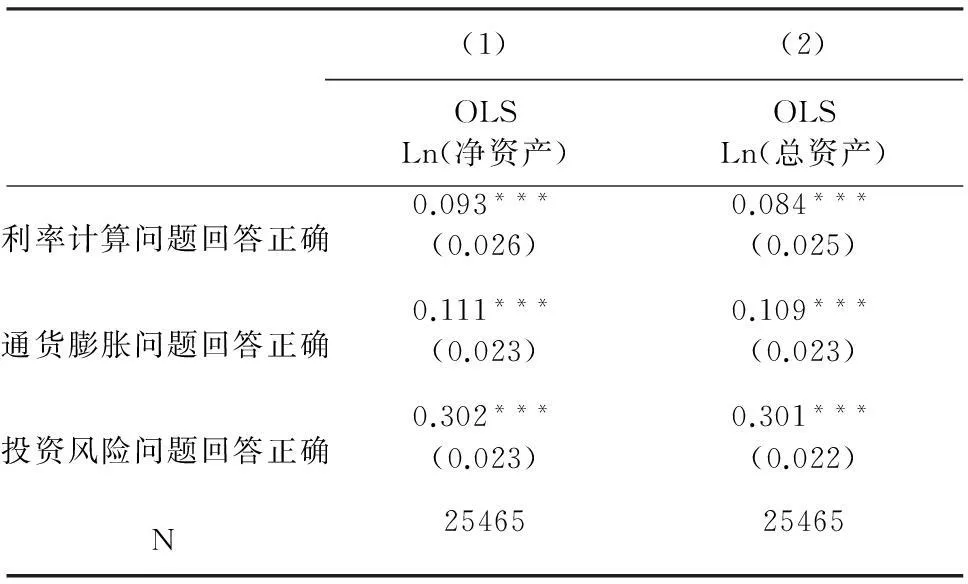

表11分析了金融知识分项问题对家庭财富积累的影响。从第(1)列的估计结果来看,各分项问题全部在1%水平显著,进一步验证了金融知识对家庭财富积累的促进作用。从估计系数来看,股票市场问题估计系数大于通货膨胀问题,利率计算问题估计系数最小。投资风险问题和通货膨胀问题难度相对较大,反应了相对更高级的金融知识,同时问题内容涉及到投资和时间价值,因而对财富积累的影响更大是可以理解的。这也说明,在普及民众金融知识水平时,加强对投资、理财相关更为深入的金融知识培训可能带来更大的政策效果。

表10 金融知识得分对家庭财富积累的异质性影响

表11 金融知识分项问题对家庭财富积累的影响

五、结 论

近年来,随着现代经济、金融的深入发展,各种金融工具不断创新,家庭理财意识和投资理念日益强化,家庭财富积累方式也越来越多样化。在此背景下,研究家庭财富和资产结构状况,对于理解家庭的经济行为和社会经济发展具有重要意义。

本文运用中国家庭金融调查2013年数据,研究发现金融知识通过优化家庭资产组合显著促进了家庭财富积累。金融知识会促进家庭将更多资产配置到金融资产,尤其是风险金融资产上。同时,金融知识会降低家庭在非金融资产上的配置,但是会提高家庭在生产性资产上的配置。因而,金融知识促进财富积累,主要是通过使家庭将更多资产配置到生产性资产和风险金融资产上来实现的。这对我国家庭创业和繁荣资本市场、优化资源配置意义重大。从金融知识对不同类型家庭财富积累的边际影响上来看,本文发现金融知识对农村、40岁以上年龄段组和低教育水平家庭的边际影响更大,同时金融知识对低资产家庭财富积累影响也更大。从金融知识的分项问题来看,相较于利率方面的问题,家庭若掌握投资风险和通货膨胀方面的金融知识,将更善于合理配置资产以促进家庭财富积累。研究还发现,家庭的财富积累随年龄的增加先增后降,户主和家庭劳动力的教育水平对财富的积累有正向促进作用,户主与配偶的兄弟姐妹数量、家庭党员数量、父母的教育水平和政治地位对家庭财富积累同样有显著的正向影响。此外,运用中国家庭金融调查2014年、2015年最新季度数据,我们发现金融知识能够显著促进家庭财富增长。

本文研究对促进家庭财富积累和提高居民福利水平具有一定的政策意义。首先,在家庭教育、工作、社会关系等背景特征很难改变的情况下,单纯通过收入的增长来提高家庭财富水平难度较大,但金融知识水平的提高可以改善家庭资产结构进而促进家庭积累。因而,相关部门应大力普及民众金融知识水平,增强家庭财富管理和配置能力,以此提高家庭福利水平。中国家庭金融调查(CHFS)数据显示,2013年我国家庭净资产基尼系数也高达0.732,前1%家庭拥有社会总财富超过四分之一,中国家庭追踪调查(CFPS)也得到了类似结果。这说明了当前我国家庭财富差距巨大,而本文研究发现对农村、40岁以上年龄段组和低教育水平等相对缺乏金融知识的家庭财富积累的边际影响更大。所以,相关部门在政策制定时应着力提高低教育水平、居住农村等弱势家庭的金融知识水平。此外,基于研究结果,投资风险和通货膨胀等方面知识对家庭财富积累影响更大,因此在普及金融知识的内容方面也应有的放矢。

[1]Campbell J Y. Household finance [J].The Journal of Finance, 2006, 61(4):1553-1604.

[2]Lusardi A, Olivia S. Mitchell. Financial literacy and retirement planning: new evidence from the RAND american life panel [R]. NBER Working Paper 12585,2007.

[3]Huston S J. Measuring financial literacy [J].The Journal of Consumer Affairs, 2010,44(2): 296-316.

[4]Rooij M V, Lusardi A, Alessie R. Financial literacy and stock market participation [J].Journal of Financial Economics, 2011,101(2):449-472.

[5]Guiso L, Tullio J. Financial literacy and portfolio diversification [R].EUI Working Paper ECO 31, 2008.

[6]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究, 2014(4):62-75.

[7]尹志超,宋全云,吴雨,彭嫦燕.金融知识、创业决策和创业动机[J].管理世界,2015(1):87-98.

[8]甘犁, 尹志超, 贾男, 徐舒和马双.中国家庭资产状况及住房需求分析[J].金融研究,2013(4):1-14.

[9]吴卫星,吕学梁.中国城镇家庭资产配置及国际比较——基于微观数据的分析[J].国际金融研究, 2013(10):45-57.

[10]Lusardi A,Olivia S. Mitchell. Financial literacy and planning: Implication for retirement planning [R].NBER working paper 17078, 2011.

[11]Behrman J R, Olivia S. Mitchell and David Bravo. Financial literacy, schooling, and wealth accumulation [R].NBER Working Paper No.16452, 2010.

[12]Lusardi A, Pierre-Carl M, Olivia S. Mitchell. Optimal financial knowledge and wealth inequality [R].NBER working paper 18669, 2013.

[13]Letkiewicz J C, Jonathan J. Fox. Consientiousness, financial literacy, and asset accumulation of young adults [J].Journal of Consumer Affairs, 2014,48(2): 274-300.

[14]Monticone C. How much does wealth matter in the acquisition of financial literacy? [J]. Journal of Consumer Affairs, 2010,44(2):403-422.

[15]Stock J H, Motohiro Y. Testing for weak instruments in linear IV regression, in identification and inference for Econometric models: essays in honor of Thomas Rothenberg [M].ed.D.W.Andrews and J.H.Stock, 80 -108, Cambridge University Press, 2005.

[16]杨汝岱,陈斌开,朱诗娥.基于社会网路视角的农民间借贷需求行为研究[J].经济研究,2011(11):116-129.

[17]马光荣,杨恩艳.社会网络、非正规金融和创业[J].经济研究,2011(3):83-94.

[18]杨瑞龙,王宇锋,刘和旺.父亲政治身份、政治关系和子女收入[J].经济学(季刊),2010(3):871-890.

[19]何石军,黄桂田.代际网络、父辈权力与子女收入——基于中国家庭动态跟踪调查数据的分析[J].经济科学,2013(4):65-78.

[20]雷晓燕,周月刚.中国家庭的资产组合选择:健康状况和风险偏好[J].金融研究, 2010(1):31-45.

责任编辑、校对:郭燕庆

2016-04-18

国家自然科学基金一般项目(71973213)、中央高校基本科研业务费专项资金(JBK1507146)、中央高校基本科研业务费专项资金(JBK160166)。

吴雨(1986-),江苏省盱眙县人,西南财经大学中国家庭金融调查与研究中心讲师,研究方向:家庭金融;彭嫦燕(1988-),女,湖南省衡阳县人,西南财经大学金融学院博士研究生,研究方向:家庭金融。尹志超(1976-),四川省旺苍县人,首都经济贸易大学金融学院院长,教授,博士生导师,研究方向:家庭金融。

A

1002-2848-2016(04)-0019-11

猜你喜欢

商周刊(2018年19期)2018-10-26

中华家教(2018年8期)2018-09-25

能源(2017年7期)2018-01-19

海峡姐妹(2017年1期)2017-02-27

中国乡镇企业会计(2015年12期)2015-03-17

现代企业(2015年4期)2015-02-28

自动化博览(2014年12期)2014-02-28

太原城市职业技术学院学报(2014年9期)2014-02-27

中国火炬(2011年10期)2011-07-24

中国火炬(2009年11期)2009-10-14