新型城镇化过程中养老金并轨能缩小收入差距吗

——兼论机关事业单位养老金改革

2016-08-19 06:36丁少群

当代经济科学 2016年4期

李 培,丁少群

(西南财经大学 保险学院,四川 成都 611130)

新型城镇化过程中养老金并轨能缩小收入差距吗

——兼论机关事业单位养老金改革

李培,丁少群

(西南财经大学 保险学院,四川 成都 611130)

文章运用动态世代交叠模型,引入我国城镇职工基本养老金制度模式构建一般均衡分析模型,测算了新型城镇化过程中养老金并轨不同参保群体收入差距变动情况以及探讨了机关事业单位养老金改革,结果发现:(1)虽然城镇企业职工等高收入群体为社会统筹账户作出了额外的贡献,但社会统筹账户的收入再分配作用不明显。“大统筹、小账户”缩小了不同群体的总收入差距,但未能缩小养老金差距。(2)养老金并轨后,不同群体间总收入差距大于并轨前,养老金差距小于并轨前,即并轨扩大了总收入差距,缩小了养老金差距。上述结论通过了敏感性检验。(3)机关事业单位养老金改革虽然能缩小不同群体间基础养老金差距,但并非能够缩小总收入差距。(4)总体上看,不同群体养老金并轨不利于总收入差距缩小,而是能够缩小养老金差距。

养老金并轨;灵活就业者;农民工;机关事业单位;收入差距

一、引 言

2015年1月,国务院发布《关于机关事业单位工作人员养老保险制度改革的决定》(国发〔2015〕2号),机关事业人员将与城镇企业职工采取同一个制度,也宣告中国养老金制度消灭“碎片化”向“大一统”迈出了关键的一步(郑秉文)[1]。至此,我国基本形成城镇职工基本养老保险和城乡居民基本养老保险“两大制度平台”。随着我国经济社会的发展和“以人为核心”新型城镇化的深入推进,越来越多的农村居民迁移走向城镇,成为个体工商户、灵活就业人员或农民工。这种亦工亦农群体在城乡之间游离,其基本的养老保险成为城镇职工和城乡居民基本养老保险之间的“夹心层”,既成为构建基本统一的社会保障制度的“短板”,也是政策制定者关注的重点之一。

早在2005年,《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号)已将非公有制企业、城镇个体工商户和灵活就业人员纳入城镇职工基本养老保险覆盖范围。2009年,人力资源和社会保障部出台《农民工参加基本养老保险办法》,制度模式参照的依然是城镇职工基本养老保险。近年来,我国城镇职工基本养老保险覆盖面不断扩大,但个体工商户、灵活就业人员和农民工依然是扩面的重点和难点。虽然我国养老保险从制度上已实现了全覆盖,但在实际覆盖人群上问题较多,尤其是具有较强流动身份的城镇个体工商户、灵活就业人员和农民工应参保未参保、在城镇职工和城乡居民养老保险之间重复参保现象突出。从目前实际看,制度整合是实现法定人员全覆盖的前提条件(王震)[2]。

以新型农村社会养老保险制度和城镇居民社会养老保险制度合并建立全国统一的城乡居民基本养老保险制度为标志,制度并轨与统一开启了新征程,养老保险改革进入崭新阶段(卢海元)[3]。

十八届五中全会《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》提出“坚持共享发展,实施全民参保计划,建立更加公平更可持续的社会保障制度,缩小收入差距”。目前,我国个体工商户、灵活就业人员、农民工等群体虽已被纳入城镇职工基本养老保险,但基于收入水平、缴费能力等现实差距的考量,在缴费水平、待遇计发等方面与城镇企业职工之间也存在差异,实际上依然存在着制度内的“双轨”,养老金方面的差异也使得收入差距无法有效缩小。随着《国家新型城镇化规划(2014-2020年)》的出台,农民市民化进程必将加速,个体工商户、灵活就业人员、农民工等群体规模将日益壮大、收入来源多元化和水平将不断提高。在新型城镇化背景下,以个体工商户、灵活就业人员为代表的非正规就业群体参加城镇职工基本养老金制度能提升自身的福利水平吗?以农民工为代表的农民市民化(农民进城)参加城镇职工基本养老金制度会成为“庞氏游戏”的接棒者吗?他们的养老金与城镇职工*早在2011年,重庆市人力资源和社会保障局出台《关于农民工养老保险和城镇企业职工基本养老保险并轨有关问题的处理意见》(渝人社发331号),开始探索农民工与城镇职工基本养老保险完全并轨 ,实行相同的缴费率和待遇计发办法。并轨有利于缩小不同群体间的收入差距吗?

本文尝试利用动态的世代交叠模型和我国养老金制度的实际进行政策仿真测算,以期对上述问题作出回答,并对机关事业单位人员养老金改革是否能够缩小收入差距进行探讨,冀更好地深化我国基本养老金制度改革。

本文的结构安排如下:第二部分,文献综述;第三部分,模型选择与构建;第四部分,参数估值和实证测算;第五部分,机关事业单位养老金改革探讨;第六部分,结论与政策建议。

二、文献综述

从世界范围看,养老金“双轨”制并不为我国所特有,许多国家和地区也存在养老金“双轨制”,主要是公职人员和私营部门人员实行不同的养老金制度。Robert Palacios和Edward Whitehouse[4]在对全世界158个国家养老金制度的研究中指出,有大约1/2的国家或地区为公职人员建立了单独的养老金制度。并且公职人员养老金支出占据养老金总支出的较大比例,OECD国家中大约50%的养老金支出支付给了公职人员,并且越是欠发达国家,公职人员养老金的支出比例越高。Pinheiro[5]研究了公共部门和私营部门养老金的差异。其研究结果认为:由于国家是公职人员最大的雇主,工作相对稳定并且较易获得外部赞助,建立公职人员较大规模的养老金拥有坚实的基础,并且公职人员养老金占据了国家金融资产的较大比例。相反,政府拥有更多的手段来解决私营部门养老金潜在的偿付能力问题,用以确保养老基金财务的稳健。此外,对公私部门之间养老金差距进行研究的还有Cleal[6],其通过公私两部门在经验、资历、性别和区域位置等方面具有显著差异劳动力的薪酬以及退休金的比较后认为,公共部门中低收入人员从退休金计划中获得的养老金比私人部门中同样收入人员获得的养老金要高。从国外现有的研究看,“双轨”制也会造成不同群体间一定的收入差距。

在我国,“双轨”一般指机关事业单位和城镇企业职工实行不同的养老金制度。由于退休后机关事业单位人员待遇远高于企业职工,“双轨”制备受诟病。在机关事业单位人员退休待遇由财政兜底且与企业职工差距不断拉大的现实下,机关事业单位人员和企业职工养老金并轨几乎成了社会各界共同的呼声。但目前学术界关于制度并轨能够缩小收入差距的研究则未达成一致。有学者从理论上进行了分析,认为实现并轨要付出经济成本、机会成本等行政成本,还可能面临经济风险、社会风险和政治风险,社会上的“并轨”呼声是追求结果平等的乌托邦(唐钧)[7],而杨燕绥[8]、郑秉文[1]也指出了并轨后可能存在着财务风险、养老金结构缺陷风险以及相应的改革成本风险等,但总体上肯定了并轨的意义。有学者从实证角度探讨了“双轨”制改革的效应。白重恩等[9]通过中国城镇住户调查数据和事业单位养老保险改革试点的实证分析认为,事业单位养老保险改革却显著提高了企业职工参加养老保险的概率。童素娟等[10-11]认为养老金双轨制改革有助于发挥社会保障的收入再分配正向效应。而余桔云[12]的研究表明,养老金并轨改善了机关事业单位人员养老待遇的公平性,但在企业不同收入水平群体间易形成新的双轨。

实际上,在机关事业单位和企业职工之间存在“双轨”制外,城乡间、不同群体间也存在着“双轨”,对其研究可归纳以下几个方面。第一,城乡居民之间的“双轨”及其效应。睢党臣[13]认为目前城乡居民养老保险制度并轨在政策衔接和融合方面还缺乏具体的实施条例支撑,还存在并轨工作量大、经办主体多元化等诸多问题。丁芳[14]认为城乡居民养老保险统一对于打破碎片化有一定的积极意义,但并未扩大受保障主体的覆盖面,对缩小城乡收入分配差距并无显著的积极影响。而黄丽等[15]运用保险精算和制度经济学的分析方法分别从财政和政府行为两个角度对城乡基本养老保险制度并轨的历程进行实证分析,得出了并轨实践同时具有财政可持续性和政治可持续性的结论。李时宇[16]利用多阶段世代交叠的可计算一般均衡模型,对城乡居民社会养老保险制度的经济效应进行了量化分析。结果发现:城乡居民社会养老保险制度的最重要意义在于实现了非参保人群(城镇就业人员)向参保人群(农村居民和城镇非就业人员)的转移,减轻了社会保障的城乡“二元”差异,有效缩小了城乡收入差距并提高了社会总福利。第二,不同群体间的“双轨”及其效应。主要集中在灵活就业人员和农民工参加城镇职工养老金制度的利弊分析。杨翠迎[17]研究发现,城镇基本养老保险覆盖面扩大有助于降低城乡居民收入差距。其国家再分配的力度要远大于城乡居民养老保险,未参加制度的灵活就业人员、农民工与参加的相比,其再分配利益是受损的(侯慧丽)[18]。但目前灵活就业者难以参加城镇职工基本养老保险囿于自身缴费能力有限(叶宁)蒋云赟[20]利用代际核算方法,对我国农民工养老保险进行了系统模拟分析。结果认为如果农民工按照城镇职工平均缴费工资的100%缴费,农民工的退休工资能上涨近40%。农民工退休工资的上涨完全是个人和企业的贡献,并且会为养老保险统筹账户做出额外的贡献。如果按照城镇平均工资的60%缴费,企业缴纳10%,个人缴纳8%,政府的负担与支持农民工参加“新农保”相比并不增加。穆怀中[21]构建了农民工养老保险统筹收入再分配系数总模型和分系数模型,提出了农民工养老保险全国统筹“两类型”和“五方案”。结果表明全国平均工资统筹模式的收入再分配水平差额最高,收入再分配系数最大,实现了生存公平最大化,但不能确保现实条件下的劳动公平。替代率10%的中央统筹模式收入再分配水平通过了生存公平和劳动公平检验,是现实收入差距条件下农民工养老保险全国统筹起步的最优方案。

从上述文献看,对于机关事业单位人员与企业职工之间、城乡居民之间制度并轨效应讨论较多,但并未取得一致的研究结论。目前关于城镇职工养老金制度有两点值得关注:一是城镇职工养老金制度是我国各类群体养老金制度的“蓝本”,而且覆盖面越来越广,参保群体越来越多元化,对参保后各群体福利水平变化关注较少;二是在机关事业单位养老金改革及并轨的背景下,对目前参加城镇职工养老金制度的城镇企业职工、灵活就业人员以及农民工等群体在缴费水平、待遇计发等方面的并轨与统一研究较少。

随着养老金制度改革的不断深化和建立更加公平可持续的养老保险制度,有必要对上述问题作进一步的探讨。本文将在以下两个方面作出探索尝试:一是借助动态世代交叠模型,引入我国城镇职工基本养老金制度模式和政策参数,构建一般均衡分析模型,研究城镇企业职工、灵活就业者*为了研究方便,本文将“城镇个体工商户和灵活就业人员”统称为“灵活就业者”。和农民工等群体参保后的福利水平状况以及制度并轨统一后的收入差距变动情况;二是在实证研究基础上,讨论我国机关事业单位养老金制度改革的缩差效应。

三、模型选择与建立

借鉴世代交叠模型(Overlapping Generation Model,OLG),建立跨期的异质性一般均衡动态模型分析我国养老金并轨对不同群体收入差距的影响。假设经济体中主要由个人、企业和政府组成。个人追求效用最大化;企业追求利润最大化;而政府主要为社会提供管理服务。

本文视城镇企业职工、灵活就业者和农民工三类群体为三种不同类型的劳动者,且假定每个群体内的劳动者是同质的,即用每个群体内代表性劳动者表示不同类型的劳动者,用人力资本水平区别。我国城镇职工基本养老保险制度实行“统账结合”,即建立了社会统筹账户和个人账户。社会统筹账户为公共基金,但目前执行现收现付,用t+1期年轻人缴纳的养老费支付给t期退休者。个人账户为劳动者个人基金积累。

本文参考杨俊[22]的计算方法,假设月基础养老金计发标准为当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值,然后乘以替代率得到社会统筹养老金。

(一)个人效用最大化

劳动者的生命周期分为年轻时期和年老时期,每个时期的效用随收入、消费不同而不同。劳动者通过消费获得效用,可分为当期和下一期两期,其对数表达式为:

Ui=U(Ci,t;Ci,t+1)=lnCi,t+βlnCi,t+1

(1)

记类型i(i=1,2,3)劳动者在t期(年轻时期)的消费为Ci,t;在t+1期(年老时期)的消费为Ci,t+1,β为消费折算率,从t+1期折算到t期。

劳动者年轻时期付出劳动获得工资(养老保险缴费前),记为wt。不同类型劳动者的人力资本水平记为ht,则不同劳动者获得的工资水平为hiwt。工作时期劳动者将工资分为消费和储蓄两部分。预算约束表达式为:

Ci,t=hiwt-Si,t

(2)

(2)式中,Si,t为劳动者在年轻时期的储蓄,老年退休时期的消费为:

Ci,t+1=(1+rt+1)Si,t

(3)

(3)式中rt+1为t+1期利率。

劳动者追求个人效用最大化,因此,两期总消费等于其总收入。综合上述(1)~(3)式,劳动者个人效用最大化的最优线性规划为:

(4)

s.t.Ci,t=hiwt-Si,t

(5)

Ci,t+1=(1+rt+1)Si,t

将(5)式带入(4)式并对Si,t求一阶导数得到个人效用最大化的消费和储蓄水平。

-1/Ci,t+β(1+rt+1)/Ci,t+1=0

(6)

(6)式表明:若当期单位消费减少造成效用损失用下一期(1+rt+1)单位消费被折现率β折现到当期增加的效用,可以进行弥补,进而达到消费效用最大化。根据上述公式可求得储蓄和消费函数。

劳动者参加基本养老保险,要缴纳社会统筹(用τT表示)和个人账户(用τP表示)两种费用,之后才能用于储蓄和消费。因此,年轻时期(t期) i类型劳动者的消费函数就可表达为:

Ci,t=(1-τT)(1-τP)hiwt-Si,t

(7)

劳动者年老时期(t+1期)有两大部分收入来源:一部分是个人年轻时期的储蓄;一部分是社会统筹和个人账户养老金。

(8)

(8)等式右边第一部分内容为期储蓄,第二部分内容为个人账户养老金额,第三部分内容为社会统筹账户养老金额。其中,RP表示个人账户养老金记账率;et表示养老金替代率。

在基本养老保险制度下,劳动者个人效用最大化表达式为:

(9)

(10)

将(10)式分别代入(7)和(8)式可得到两期消费式。

Ci,t=(1-τT)(1-τP)hiwt-Si,t=(1-τT)

(11)

(12)

(二)企业利润最大化

假设企业处于完全竞争的市场状态,追求利润最大化,其产出由投入的资本和劳动要素决定,并假定技术进步单位化,即A=1,企业生产函数为柯布—道格拉斯生产函数y:

(13)

其中, α为资本产出份额,1-α为有效劳动产出份额。L为总有效劳动,即:

Lt=h1L1t+h2L2t+h3L3t

(14)

在(14)式中,h1,h2,h3分别为三类劳动者的有效人力资本水平。假设不同类型劳动者人力资本水平占人力资本总水平的比例为φ1,φ2-1,φ1-φ2,同时假设劳动力增长率为n,人力资本水平和劳动力可表达为:

H=φ1h1+φ2h2+(1-φ1-φ2)h3

(15)

Lt+1=(1+n)Lt

(16)

Ht+1=Ht

(17)

由欧拉定理可知,当企业利润为零时,资本和有效劳动得到边际报酬,进而就决定了资本利息率和有效劳动工资率。目标函数为:

maxΠt=Yt-rtKt-(h1L1t+h2L2t+h3L3t)wt

(18)

(18)式分别对资本、劳动一阶求导即可得出资本、劳动的价格。即:

(19)

(20)

①k为人均资本存量。

人均资本存量可表达为:

(21)

由上式知,经济中总资本量为储蓄和个人账户养老金之和。

(三)政府公共服务管理

政府介入养老保险事务的主要功能和目的是为养老保险基金提供管理,为所有参保人和退休人员提供公共服务。政府在t+1期收取的养老金缴费总额为:

(22)

社会平均工资记为:

(23)

(24)

由(22)与(24)相等,并带入(23)式得到替代率水平:

(25)

②当经济达到长期均衡时,所有变量也达到均衡水平,这时所有的变量取值保持不变。

(四)均衡经济系统

整个经济系统均衡需要消费者、企业资本和政府收支三个系统的同时平衡。

(26)

(27)

(28)

依据上述动态均衡模型,赋予相关参数值可计算出不同类型劳动者的均衡水平。

(五)收入指标的表达式及涵义

本文主要考察不同类型劳动者的养老金福利水平及收入差距,主要用两个指标表示,其中总收入用总收入值表示,养老金收入用养老金值表示。

①总收入——总收入值

总收入值是指劳动者终生收入的现值。不同类型劳动者的终生收入值可以表示为:

(29)

(29)式右边第一部分为年轻时期养老保险缴费后的工资现值,第二部分为个人账户养老金现值,第三部分为统筹账户养老金现值,三者之和表示总收入现值。

②养老金收入——养老金值

养老金值是指养老金收入现值除去养老保险缴费额后的净余值。其公式为:

(30)

(30)式第一部分为个人账户养老金现值,第二部分为社会统筹账户养老金现值,第三部分为养老保险缴费额。如果PI为正,说明参保实现了养老金向内转移,且数值越大获得转移额越多,参保缩小了与其他劳动者的收入差距*受郑伟[24]研究的启发,根据本文的参数进行了调整。;若PI为负,则说明参保后养老金向外转移,数值越小向外转移额越大,参保后则扩大了与其他劳动者的收入差距。

为了更好地表达收入差距,本文进一步利用总收入比、养老金值比两个指标分别考察统账缴费率变动及并轨前后不同类型劳动者之间的总收入和养老金值差距变动情况*目前,为了进一步降低企业各参保群体的负担,降低社会保险费率的呼声较高,而且企业和劳动者对缴费率的敏感性较高。因此,本文主要通过缴费率的变动来考察收入差距情况。。

四、参数估值与实证测算

(一)基本参数估值

本小节将以我国三种类型劳动者的实际情况及权威部门发布的相关数据为依据,对各个变量进行赋值。

2.β:折现率水平。表示年老时期消费折现到年轻时期(当期)的效用水平。我们根据Pecehenino和Pollard[23]的研究将效用折现率设为0.98,所以β=0.55*我们将两代人的生命周期间隔设为30年作为一期。。

3.R:个人账户记账利率。我国政策规定个人账户记账利率为每年银行一年期活期存款利率,本文将历年人民银行公布的一年期利率的平均值作为个人账户记账利率,即R=3%。

4.n:人口增长率。根据全国第六次人口普查的最新数据,计算年均适龄劳动人口的增长率为0.012。

5.τT:社会统筹账户缴费率。城镇企业职工为τ1T=0.20;灵活就业者为:τ2T=0.12;农民工为:τ3T=0.12。

6.τP:个人账户缴费率。城镇企业职工为τ1p;灵活就业者为τ2P;农民工为τ3P=4%,5%,6%,7%,8%。

7.α:资本产出份额。根据相关研究,本文采用0.3,即α=0.3。

(二)实证测算

1. 养老金并轨前收入差距比较

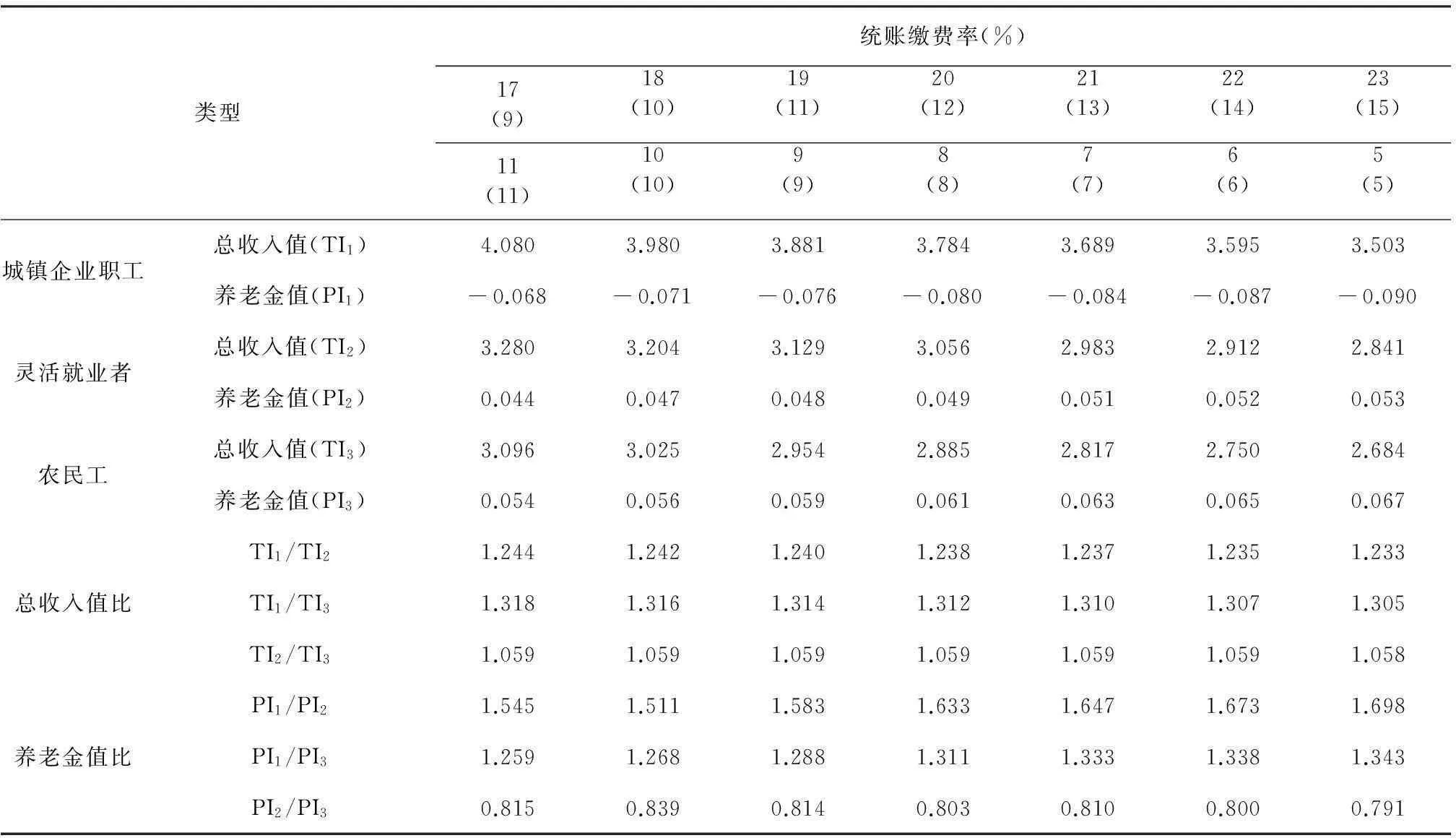

本部分讨论在国家规定三类劳动者总缴费率范围内,不同统账缴费率组合变化致使总收入值、养老金值及其差距的变动情况,如表1所示(表1括号内为灵活就业者、农民工的社会统筹缴费率)。

总收入值。随着社会统筹账户缴费率提高,个人账户缴费率降低,城镇企业职工、灵活就业者与农民工三类群体的总收入值都在减少。从三者的总收入值变动情况看,社会统筹账户缴费率越高,总收入值减少的速度越来越快。

养老金值。城镇企业职工的养老金值为负,说明发生了收入向外转移,为养老金统筹账户做出了额外的贡献,且贡献额随着社会统筹缴费率的提高而增加。而灵活就业者和农民工的养老金值为正,说明发生了收入向内转移,转移额随着社会统筹缴费率的提高而增加,且农民工获得的养老金转移额要大于灵活就业者。

总收入值比。随着社会统筹账户缴费率提高,个人账户缴费率降低,城镇企业职工与灵活就业者、城镇企业职工与农民工的总收入值比都在降低,而灵活就业者与农民工的总收入值比处于稳定状态。这说明社会统筹账户的扩大有利于缩小不同群体间总收入比。出现这种情况的原因在于社会统筹缴费率的提高会产生两种效应:一是工资水平下降不同。城镇企业职工收入水平高,缴费基数和比例高,缴费额较大,与灵活就业者、农民工相比工资下降较多,缩小了差距。二是社会统筹账户养老金的增加。灵活就业者、农民工从社会统筹账户中获得了好处,而城镇企业职工利益受损,也缩小了差距。

养老金值比。随着社会统筹账户缴费率提高,个人账户缴费率降低,城镇企业职工与灵活就业者、城镇企业职工与农民工的养老金值比都在提高,而灵活就业者与农民工的养老金值比总体上处于降低状态。这说明社会统筹账户的扩大并不利于缩小不同群体间的养老金差距,也即社会统筹账户未充分发挥收入再分配功能。究其原因,退休时的基础养老金标准与在岗职工社会平均工资和本人指数化月平均缴费工资挂钩,个人账户养老金与缴费工资关联,并且建立了多缴多得的激励机制,将待遇确定型和缴费确定型两种模式结合起来,一方面弱化了待遇确定型较为明显的缩小收入差距效应,另一方面也强化了缴费确定型维持一定差距的效应。总体上看,目前的养老金制度并未有效缩小单纯的养老金收入差距。

2. 养老金并轨后收入差距比较

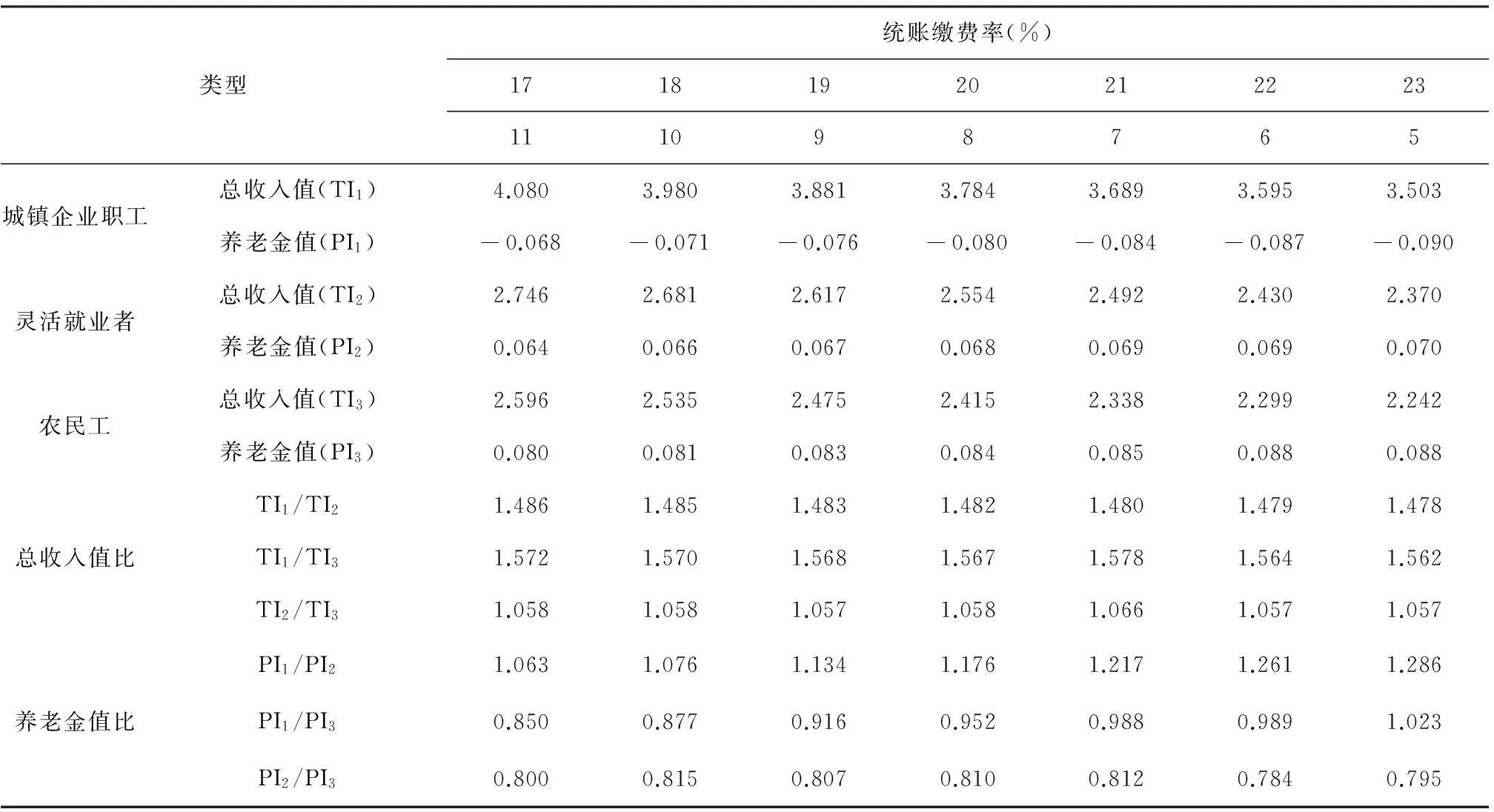

本部分讨论三类劳动者缴费率并轨情形下,不同统账缴费率组合变化致使总收入值、养老金值及其比率的变动情况,如表2所示。

总收入值。随着社会统筹账户缴费率提高,个人账户缴费率降低,城镇企业职工、灵活就业者与农民工三类群体的总收入值都在减少。且社会统筹账户缴费率越高,总收入值减少的速度越来越快。

养老金值。城镇企业职工的养老金收入向外转移,为养老金统筹账户做出了额外的贡献,且贡献额随着社会统筹缴费率的提高而增加。而灵活就业者和农民工的养老金值收入向内转移,转移额随着社会统筹缴费率的提高而增加,且农民工获得的养老金转移额要大于灵活就业者。

总收入值比。城镇企业职工与灵活就业者、城镇企业职工与农民工的总收入值比都在降低,而灵活就业者与农民工的总收入值比处于稳定状态。这说明社会统筹账户的扩大有利于缩小不同群体间总收入比。

养老金值比。城镇企业职工与灵活就业者、城镇企业职工与农民工的养老金值比都在提高,而灵活就业者与农民工的养老金值比处于波动降低状态。这说明社会统筹账户的扩大并不利于缩小不同群体间的养老金差距,也即社会统筹账户未充分发挥收入再分配功能。

表1 养老金并轨前各群体收入差距比较

表2 养老金并轨后各群体收入差距比较

3. 养老金并轨前后收入差距比较

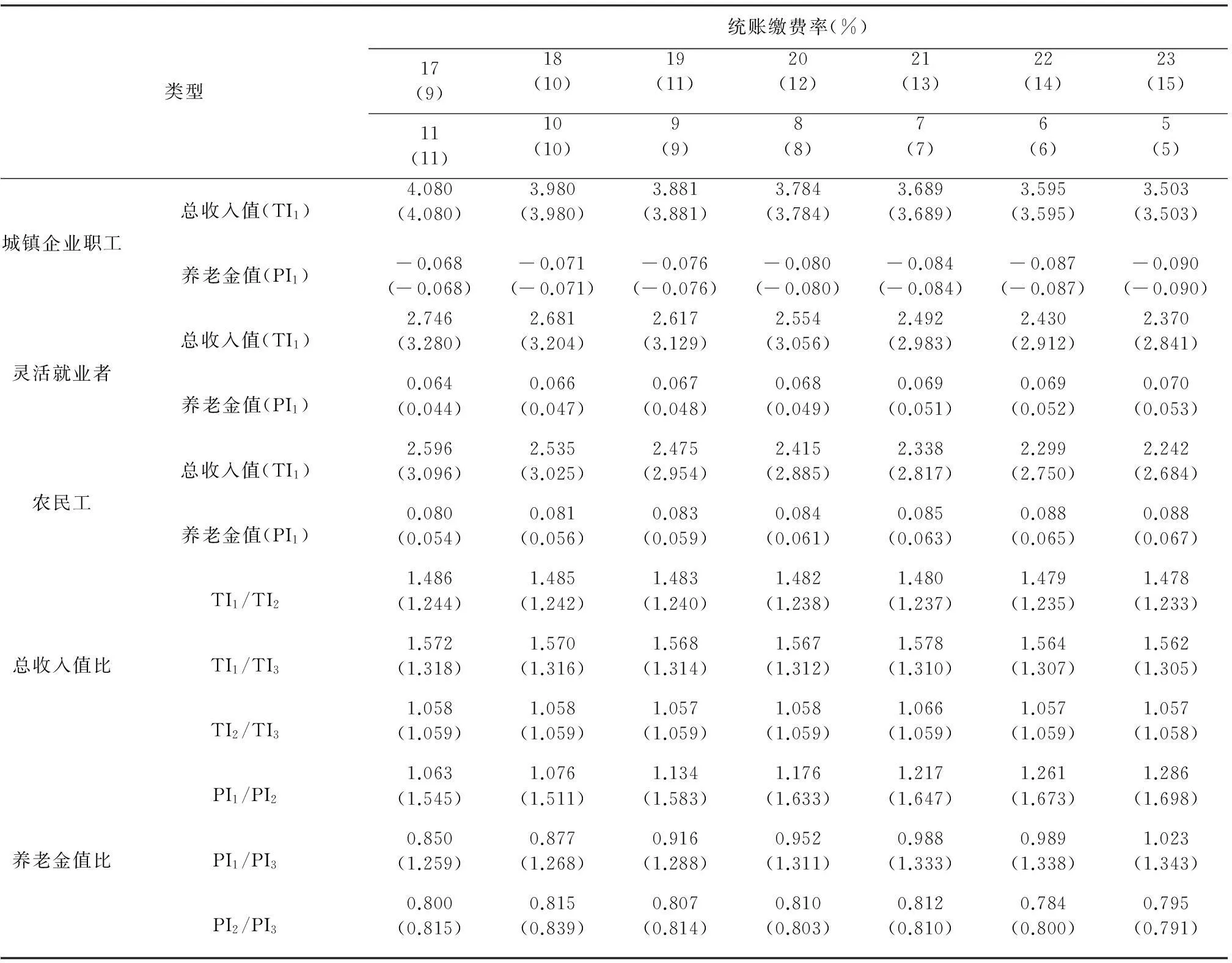

表3反映了养老金并轨前后各群体收入差距比较情况(括号内数字为并轨前结果)。

总收入值和养老金值。与并轨前相比,并轨后灵活就业者和农民工的总收入值分别减少了,但两者的养老金值却分别增加了。总收入值比和养老金值比。并轨后,城镇企业职工与灵活就业者、城镇企业职工与农民工的总收入值比值较并轨前都有所增加,即并轨后的总收入差距更大,灵活就业者与农民工的比值相对降低,总收入差距缩小;而城镇企业职工与灵活就业者、城镇企业职工与农民工、灵活就业者与农民工的养老金值比值较并轨前都分别降低了,即并轨后的养老金收入差距缩小。

通过比较可以发现,养老金并轨后各群体间的总收入值差距大于并轨前,产生此结果的原因主要在于灵活就业者和农民工工资水平保持不变的情况下,养老金并轨使社会统筹缴费率和个人缴费率都相应提高,带来了两方面的效应。一是社会统筹和个人账户缴费率的提高使得缴费后的工资现值降低,造成收入下降;二是随着缴费率的提高,工资降低带来储蓄水平降低,引起资本量(kt)随之减少,资本量的下降导致资本回报率(rt)上升,进一步引起统筹账户和个人账户养老金现值减少。工资下降和养老金现值减少均导致总收入值的减少,因此拉大了与城镇企业职工总收入值的差距。

养老金并轨后各群体间的养老金值差距小于并轨前,其主要原因是随着社会统筹缴费水平的提高,灵活就业者与农民工从社会统筹账户中获得的向内收入转移增加,即养老金值增加。因此,缩小了与城镇企业职工养老金值的差距。

表3 养老金并轨前后各群体收入差距比较

4. 敏感性检验与分析

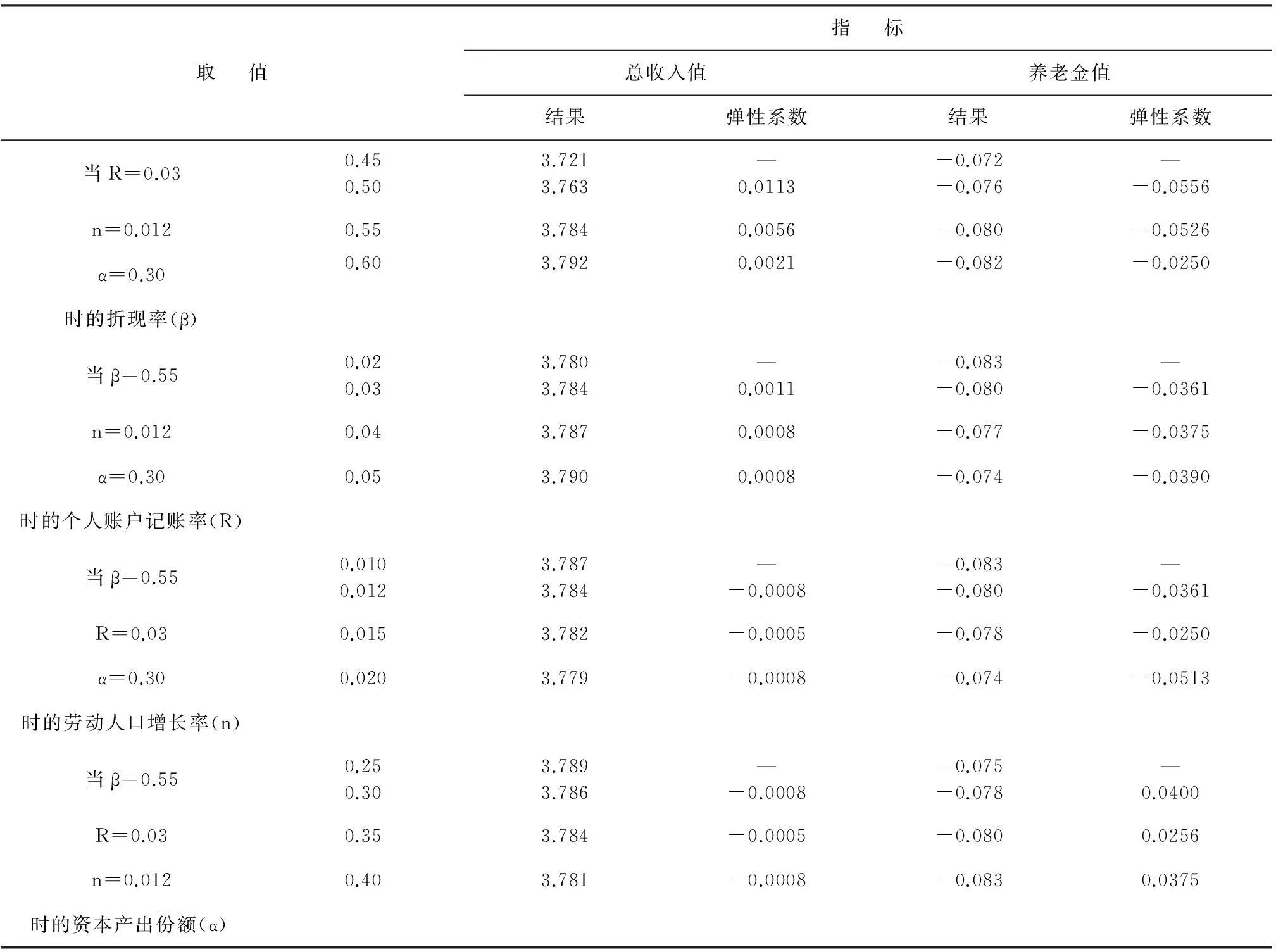

本文对折现率(β)、个人账户记账率(R)、劳动人口增长率(n)和资本产出份额(α)等参数的取值范围进行了敏感性检验,表4显示了敏感性检验的结果。①折现率(β)与总收入值呈正向变动,与养老金值呈反向变动,β变动对总收入值影响要明显于养老金值。②个人账户记账率(R)与总收入值正向变动,与养老金值反向变动,R的变动对两者的影响作用不明显。③劳动人口增长率(n)与总收入值和养老金值都是呈反向变动,n变动对两者的影响较小。④资本产出份额(α)与总收入值呈反向变动,与养老金值呈正向变动,α变动对两者的影响均不明显。

总体上看,参数估值范围变动引起的总收入值和养老金值变动与基准模型中值的差异不大,表明本文参数赋值是稳健的,模型估计的结果是可靠的。

表4 参数敏感性检验*敏感性分析以社会统筹缴费率和个人账户缴费率为国家规定的20%和8%的基准情形。

五、对机关事业单位养老金改革的讨论

国务院国发〔2015〕2号《决定》确立了“一个统一、五个同步”改革的基本思路*2014年12月23日,国务院副总理马凯向十二届全国人大常委会第十二次会议报告统筹推进城乡社会保障体系建设工作情况。http://www.npc.gov.cn/npc/padb/2014-12/24/content_1892953.htm.。不仅在缴费形式、缴费比例以及退休金计发办法等方面与城镇企业职工一致,并且还提出了与基本养老金同步建立职业年金的配套措施。本文上述实证研究结果也对机关事业单位养老金改革与并轨提供了一定的启示。

(一)统账结合改革有利于缩小基础养老金差距

首先,根据上文研究显示,社会统筹账户会使高收入群体的收入向低收入群体转移。机关事业单位人员人力资本水平和工资水平较高,一方面参保后社会统筹账户的熨平作用将会发生收入向外转移,另一方面实行新的计发办法将使原有的基础养老金替代率水平降低,缩小了与城镇企业职工等群体的差距。但个人账户主要用于积累,多缴多得、长缴多得又维持了个人参保的积极性(丁少群、李培)[25]。其次,退休金由原来按本人工资的一定比例计发向与自身缴费基数、缴费年限挂钩的计发办法转变会使不同性质机关事业单位和同一单位内的不同岗位员工的基础养老金基本趋同,内部差距将会缩小。总体看,机关事业单位养老金制度改革降低了原有的基础养老金替代率水平,有利于缩小收入差距。

(二)养老金改革配套措施发挥积极作用

在“五个同步”的思路中明确了改革的配套措施,职业年金与基本养老保险制度同步强制性建立,即凡是参加机关事业单位基本养老保险的必须要建立职业年金,这种建立方式与企业自愿性建立并且附有前提条件[11]相比具有“天然的优势”。补充性职业年金的强制建立不但弥补了基础养老金替代率水平的降低,反而可能会形成更具弹性的正向的激励机制(郭瑜)[26]。在宏观经济下行趋势明显,企业成本逐渐加大,基本养老保险欠逃费、中断参保等问题日益严重的情况下,自愿性建立企业年金无疑会遭受更多的“挫折”和“障碍”,而强制性职业年金则保证了机关事业单位人员的利益分配。机关事业单位养老金改革配套措施的出台并未降低原有的养老金水平。

(三)养老金并轨并非能有效缩小总收入差距

本文实证研究显示:养老金制度并轨虽然能缩小不同群体间养老金收入差距,但不利于缩小总收入差距。机关事业单位人员通常被认为具有较高的人力资本水平和收入水平,但实际上事业单位类型复杂,人员身份也相对复杂,自然地,其人员工资水平也存在着较大差距,因而对其改革并轨的难度要高于机关单位。正如我们的研究显示,灵活就业者、农民工等低收入群体目前并不宜进一步提高统账缴费率与城镇企业职工完全并轨。目前事业单位分类改革并不彻底,一是未有效区分财政拨款单位和自收自支单位的缴费资金来源和单位实际运行情况,二是未充分考虑事业单位编制内外人员在工资福利等方面“同工不同酬”的差异。这就模糊了养老金制度改革中财政支持的适度边界和个人缴费的责任边界。养老金制度改革将其人员一次性全部纳入制度,并且实行与企业统一的缴费基数和费率,实际上公共财政承担了绝大部分的缴费责任和并轨成本。缴费来源的单一性不仅会增加改革和并轨的财政压力,也会造成公共财政资源和国民收入分配格局的再调整,并非能有效缩小收入差距,还可能存在收入分配的“隐性双轨制”(薛惠元)[27]。

六、结论与政策建议

本文运用动态世代交叠模型,引入我国城镇职工基本养老金制度模式和政策参数,构建一般均衡分析模型实证测算了新型城镇化过程中我国城镇职工养老金并轨前后不同参保群体收入差距变动情况以及讨论我国机关事业单位养老金制度改革的缩差效应,得出以下主要结论:(1)养老金并轨前,城镇企业职工、灵活就业者和农民工的总收入值都随着社会统筹缴费率提高、个人账户缴费率降低而减小,而养老金值却逐渐增加。“大统筹、小账户”缩小了不同群体的总收入差距,但未能缩小养老金收入差距。(2)虽然发生了从城镇企业职工向灵活就业者和农民工的养老金转移,城镇企业职工为社会统筹账户作出了额外的贡献,但社会统筹账户的养老金再分配作用并不明显。农民市民化参加城镇职工养老金制度也不会成为“庞氏游戏”的接棒者。(3)养老金并轨后,不同群体间的总收入值差距大于并轨前,也即养老金并轨扩大了总收入的差距;但并轨后各群体间的养老金值差距小于并轨前,也即养老金并轨缩小了养老金收入的差距。(4)机关事业单位改革有利于缩小基础养老金差距,但职业年金的建立弥补了收入的下降。养老金制度并轨并不一定能缩小总体收入差距。为更好地深化养老金制度改革,可从以下方面着手:

第一,继续扩大基本养老保险覆盖面。虽然我国已实现了养老保险制度的城乡全覆盖,但是离法定人员全覆盖的目标还有距离。目前,外出农民工参加城镇职工养老保险的仅为20%,大部分还游离于制度外。相关部门应加强对中小企业、私营企业、劳务派遣单位人员,城镇自由职业者及灵活就业人员的参保监管及征缴,同时,做好农民市民化人员的养老保险参保工作,进一步扩大覆盖面,真正实现人群全覆盖。

第二,尽快建立全国统一的社会统筹基金。本文研究显示,社会统筹账户在一定程度上发挥了缩小养老金差距的作用。国家应尽快提升养老金统筹层次,出台基础养老金统筹方案,建立全国统一的社会统筹基金和基础养老金计发、待遇调整机制,通过财政转移专项支付、国有资产划转等多渠道筹资扩大统筹基金规模,充分发挥社会统筹的调节作用,降低养老金差距。

第三,适时将职业年金和企业年金并轨推行。本文讨论显示,机关事业单位养老金改革后职业年金的强制建立与城镇企业职工年金的自愿建立相比无疑又使收入差距维持在改革前。因此,国家在整合社会保险,降低社保费率的基础上,应统筹考虑基本统一的补充性养老保险,通过税收减免、财政贴息、定向转移支付等优惠政策和措施鼓励企业为员工建立企业年金。可在基础养老金全国统筹后,适时将企业年金和职业年金并轨推行,推动其法制化,实现强制性,以缩小收入差距。

第四,实施养老保险基本统一制度下的分类政策。本文研究显示,不同群体间的养老金制度并轨并非是改革的上策。因此,国家可将基本养老金制度整合成 “社会统筹+个人账户”的基本制度模式,优化“大统筹、小账户”结构,根据不同群体的实际缴费能力,继续实施不同的费率政策,为不同收入水平的人员建立差异化的费率账户,形成“社会统筹保基础促公平、个人积累提水平增效率”的养老金分配格局,并根据经济社会发展、各类单位实际运行情况对缴费机制和待遇计发进行适当调整,以保持养老金的可持续性和再分配性。

[1]郑秉文.机关事业单位养老金并轨改革:从“碎片化”到“大一统”[J].中国人口科学,2015(1):2-4.

[2]王震.制度整合是实现法定人员全覆盖的前提条件[J].中国医疗保险,2016(1):21.

[3]卢海元.制度的并轨与定型: 养老保险制度中国化进入崭新阶段[J].社会保障研究,2014(3):14-22.

[4] Palacios R, Whitehouse E. Civil-service Pension Schemes Around the World[R].Discussion Paper NO. 0602, World Bank,pdf,2006(5).

[5]Clea L N,Curry C,Carrera L.A pensions policy institute briefing paper on the impact of the Coalition Government’s public service pension reforms[R].Pensions Policy Institute,www.pensionspolicyinstitute.org.uk.pdf,2013(5).

[6] OECD. Pension funds for government workers in OECD Countries[J].Financial Market Trends, 2005(262):153-179.

[7]唐钧.养老金并轨不能陷入“乌托邦”[J].学习月刊,2014(9):37-38.

[8]杨燕绥.养老金并轨的机遇与挑战[J].行政管理改革,2015(5):20-22.

[9]白重恩,赵静,毛捷.制度并轨预期与遵从度:事业单位养老保险改革的经验证据[J].世界经济,2014(9):119-144.

[10]童素娟,陈诗达,米红,王凯.基于收入再分配效应视角的养老金双轨制改革研究——以浙江省为例[J].经济社会体制比较,2014(4):68-80 .

[11]童素娟,郭林.养老金双轨制的历史渊源与改革取向:浙江证据[J].改革,2015(1):90-98 .

[12]余桔云.并轨前后养老保险制度的替代率和公平性评估[J].改革,2015(7):82-90.

[13]睢党臣,董莉,张朔婷.对城乡居民养老保险并轨问题的思考[J].北京社会科学,2014(7):38-43.

[14]丁芳,郭秉菊.新农保进城了?——城乡居民养老保险并轨之收入分配效应研究[J].山西农业大学学报(社会科学版),2015(4):372-378.

[15]黄丽,罗锋.城乡基本养老保险并轨的可行路径与难点——基于广东中山的实证分析[J].公共管理学报,2012(3):82-91.

[16]李时宇,冯俊新.城乡居民社会养老保险制度的经济效应——基于多阶段世代交叠模型的模拟分析[J].经济评论,2014(3):3-15.

[17]杨翠迎,冯广刚.最低生活保障支出对缩小居民收入差距效果的实证研究[J].人口学刊,2014(3):33-40.

[18]侯慧丽.养老保险制度再分配效应的结构性透视[J].中国社会科学院研究生院学报,2014(5):131-137.

[19]叶宁.城镇职工基本养老保险扩大覆盖面的难点探究——基于灵活就业者缴费能力生命表的分析[J]. 中南财经政法大学学报,2013(5):61-65.

[20]蒋云赟.我国农民工养老保险方案的再研究——基于财政负担视角的代际核算模拟[J].财经研究,2013(10):4-18.

[21]穆怀中,宋丽敏.农民工养老保险统筹收入再分配研究[J].经济理论与经济管理,2014(1):5-15.

[22]杨俊.中国公共养老保险制度宏观经济学分析[M].北京:中国劳动社会保障出版社,2009.

[23]郑伟.中国社会养老保险制度变迁与经济效应[M].北京:北京大学出版社,2005.

[24]Pecchemno, R.and P.Pollard.“Dependent children and aged parents: funding education and social security in an aging economy”[J].Journal of Macroeconomics,2002(24):145-169..

[25]丁少群,李培.我国基本养老保险调节收入分配的传导机制分析[J].社会保障研究(北京),2015年第1卷(总第21卷):103-104.

[26]郭瑜.机关事业单位养老保险改革的替代率测算[J].保险研究,2015(4):79-85.

[27]薛惠元,宋君.机关事业单位养老保险改革降低了工作人员的养老待遇吗?——基于替代率水平的测算与分析[J].经济体制改革,2015(6):177-184.

责任编辑、校对:郭燕庆

2016-03-10

国家社科基金项目“我国社会保险调节收入分配的传导机制及政策效果研究”(批准号:13XSH018);四川省社科基金重点项目“我国现行社会保障政策对企业及个人收入分配的影响效应研究——基于四川省的调研和数据分析”(批准号:SC12A010);中央高校基本科研业务费专项资金“我国基本医疗保险调节收入分配的传导机理、实际效果及衍生风险研究”(批准号:JBK1507142)。

李培(1984- ),河南省永城市人,西南财经大学保险学院博士研究生,研究方向:社会保险与收入分配;丁少群(1968- ),安徽省怀宁市人,经济学博士,西南财经大学保险学院教授、博士生导师,中国农业与农村保险研究中心主任,研究方向:保险及社会保障理论与政策研究。

A

1002-2848-2016(04)-0061-12

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

房地产导刊(2020年5期)2020-06-24

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

海外星云(2016年17期)2016-09-14

海外星云(2016年11期)2016-06-15

四川师范大学学报(自然科学版)(2015年2期)2015-02-28

福利中国(2015年1期)2015-01-03

社会保障研究(2014年5期)2014-09-14

当代工人(A版)(2014年14期)2014-04-21