AVB:出租公寓公司凭什么扩张(三)

2016-11-08 21:14杜丽虹

证券市场周刊 2016年42期

2004-2007年,当自主开发项目的首年回报率接近融资成本时,应将在建规模控制在安全边际以内。

进入2004年后,持续宽松的货币开始发酵并推动了美国市场的地产泡沫。这一时期经济的繁荣使AVB可比物业的出租率从2003年的93.8%上升到2007年的96.3%,而可比物业的租金则在2006年和2007年都实现了6%左右的增长,年均增长率达到3.2%,全部物业组合的平均租金则从2003年的1496美元/月·套上升到1767美元/月·套,年均增长4.25%。结果,持续经营物业的净租金回报率从2004年时的最低7.2%上升到2006年的8.1%(2007年降低到7.8%),平均7.7%。

在融资成本方面,虽然从2004年开始基准利率有所回升,使公司的浮动利率融资成本从2003年的3.5%上升到2006年的5.8%(2007年重新进入降息通道后降至5.4%),平均5.2%;但由于固定利率的债务占比已从2004年以前的90%以上下降到2007年的66%,所以,公司整体的债务融资成本有所降低。

尤其是在流动性泛滥的背景下,资本市场的债券收益率大幅降低,从而有效降低了公司的债券融资成本——2004年以前,公司的信用债(优先级票据)融资成本在6%以上,但2004年新发的10年期优先票据的票面利率降低到5.375%,2005年新发的8年期优先票据的票面利率进一步降低到4.95%,2006年融资成本略有上升,但新发的6年期优先票据和10年期优先票据的票面利率分别也只有5.50%和5.75%……结果,平均的债务融资成本从上一时期的6.6%降低到6.1%。

低息不仅降低了债务融资成本,也降低了股票市场的融资成本。对于REITS公司来说,由于它兼具了股票的成长性和债券的稳定分红特性,所以,投资人对REITS公司的估值通常是与市场的基准利率密切相关的,平均来说,权益类REITS公司的股息率通常要比美国的10年期国债收益率高出100-200个基点;因此,当基准利率降低的时候,即使REITS公司的股息保持不变,由于投资人对股息率的要求降低,也会导致股价的上涨。

以AVB为例,在泛滥的流动性推动下,其股价从2004年初的47.3美元/股快速飞升到2007年初的128.7美元/股,三年间股价上涨了172%;直到2007年次贷危机的爆发,股价才在年底回落到91美元/股,但这一时期年均的股价涨幅仍达到17.9%,相应的以期初股价计算的股息率则从2003年的7.1%大幅降低到2007年的2.6%,平均3.9%;而综合融资成本则从上一时期的6.3%降低到5.0%。

出租率和租金都在上升,而融资成本却显著降低,这似乎是一个扩张的绝佳时期,但实际情况却并非如此,因为泛滥的流动性下资产价格的升幅更大。2004-2007年,市场的资本化率(收购当年的净租金回报率)已降至5%以下,低于了融资成本,从而使资产收购活动的财务压力和潜在风险都大大增加;反之,资产的抛售却可以使项目持有期的年化回报率(IRR)提高到15%-20%,高于继续持有这些物业的净租金回报率贡献。

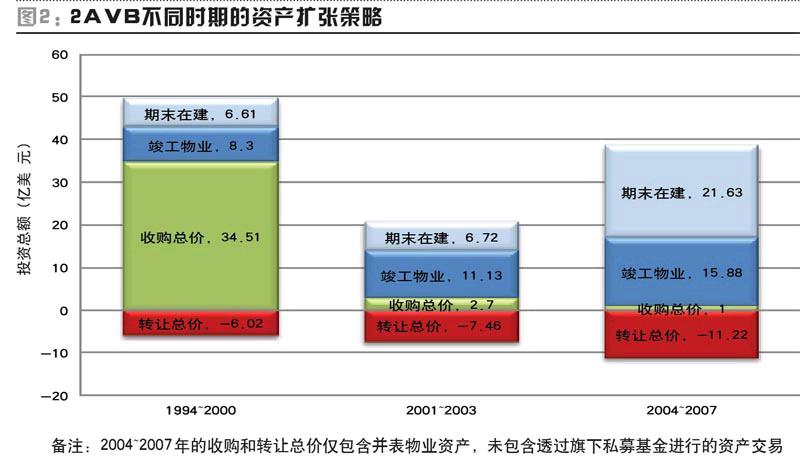

结果,2004-2007年,AVB仅以自有资金收购了3处社区,其余大部分的收购活动都是通过其在2005年发起并充当GP管理人的1号私募基金完成的——借助有限合伙人(LP)的投入资金1号基金共收购了20个社区(发起1号基金时,AVB将自有的4个社区置入其中,加上后续收购的20个社区,在投资期结束时1号基金共持有24个社区),使这一时期的总收购成本达到8亿多美元;与此同时,公司抛售了16处自有社区,并在2007年1号基金结束投资期后抛售了基金持有的5个社区,上述21个社区的总售价达到12亿美元,从而使AVB成为这一时期物业交易市场上的净卖方。

资产出售回笼的资金再加上股票市场和债券市场的融资支持为公司提供了丰厚的现金(2004-2006年,AVB共发行债券融资7.5亿美元,2007年则通过增发股票融资近6亿美元);鉴于当时物业收购市场的净租金回报率(资本化率)已降至5%以下,低于融资成本,所以,AVB将发展的重心放在自主开发上。

2004-2007年,公司共斥资6.5亿美元收购了51幅土地,拟建成13557套出租公寓。不过,在持续泛滥的流动性下,土地的价格也开始飙升,单套公寓的土地成本已从2004年以前的3万美元/套上升到2007年的6.6万美元/套,相应的,已竣工物业的综合开发成本也从2004年的17万美元/套上升到2006年的27万美元/套,平均达到22万美元/套;而2007年年底在建项目的单位开发成本更是达到31.7万美元/套,较三年前的开发成本上升了近一倍。投资成本的大幅攀升使自主开发项目的回报率显著降低,竣工项目的首年回报率从2004年的7.9%下降到2007年的6.3%,与市场资本化率(收购物业当年的净租金回报率)的差值也从2004年的250-300个基点缩小到约150个基点;但由于资金成本更低,这期间已竣工项目的首年回报率仍较融资成本高出200个基点以上。为此,2004-2007年,公司仍斥资16亿美元完成了28个社区的自主开发工作。

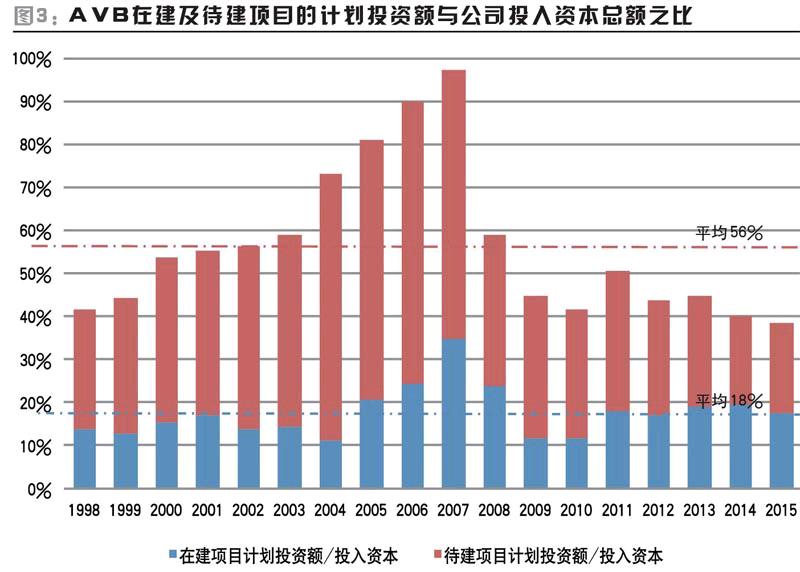

截至2007年年底,AVB仍有21个社区在建,在建社区的数量是三年前的两倍,而这些社区的计划投资总额达到21.6亿美元,是三年前的四倍,已占到公司投入资本总额的35%,是历史平均水平的两倍;另有48个待建社区,计划投资总额39.2亿美元,在建及待建项目合计的计划投资总额超过60亿美元,与公司当时的投入资本总额相当,是历史平均水平的1.7倍,这在当时被视为公司高成长性的保障。

但值得注意的是,与已竣工项目相比,这些在建项目由于成本更高,预期的首年回报率已降至6%以内,与融资成本的差值缩小到150个基点以内——考虑到自主开发项目的建设周期和培育周期,这些在建项目已经失去了足够的安全边际,并不能够支撑如此大规模的在建工程。实际上,当在建项目的投资额占到投入资本总额的35%时,由于这些项目在短期内并不贡献现金回报,所以,此时以公司整体投入资本计算的净租金回报率将被摊薄1-2个百分点,此时如果再遭遇融资成本上升或租金收益减低的冲击,就有可能面临租金回报不足以覆盖融资成本的困境。

因此,如果我们将自主开发项目的首年回报率与融资成本的差值定义为自主开发项目的安全边际的话,那么,这个安全边际的厚薄就决定了企业在建规模的大小;安全边际越小,在建项目占投入资本的比重也应该越低。

然而,扩张的诱惑对于任何企业来说都是巨大的,在股票市场的热力追捧下,AVB在2007年大举增加了在建项目的规模,结果,从2004-2007年,公司持有或参股的社区总数从131个增加到163个,出租公寓单元数从38504套增加到45932套,年均增长4.5%;营业收入从6.10亿美元增长到8.13亿美元,年均增长7.45%,净营运资金(FFO)从2.29亿美元增长到3.68亿美元,年均增长12.55%,而每股股利则从2003年的2.80美元/股上升到2007年的3.40美元/股,年均增长5.0%。

在收入和利润增长的同时,持续经营的物业资产原值从2003年年底的51.26亿美元增长到2007年年底的63.15亿美元,另有12.4亿美元的在建及待建物业资产,其中,权益资本从23.36亿美元增长到30.5亿美元,而带息负债则从23.38亿美元增长到32.08亿美元,财务杠杆率稳定在100%左右。

在略高的财务杠杆下,这一时期AVB期末摊薄的净资产回报率(ROE)平均为11%,以净营运资金计算的股东回报率平均为11.5%;与账面的股东回报相比,资本市场的回报更为丰厚,高估值下虽然平均的股息率已降至3.9%,但丰厚的资本利得使这一时期股东的年化总回报率达到22.7%。

繁荣的景象掩盖了潜在的危机,虽然表面看公司的负债率并没有大幅攀升,但由于在建及待建项目的增多增加了未来的支出压力;更重要的是由于在建及待建项目的土地成本已较2004年以前上升了一倍多,平均每套公寓的开发成本也从2004年的17万美元/套上升到2007年年底的31.7万美元/套,从而使在建项目预期的首年回报率降至6%以下,已接近融资成本;未来,一旦融资成本上升或经营物业的出租率、租金水平下降,就将导致这些在建及待建的自主开发项目出现投资回报不足以覆盖融资成本的境况。

作者微信公众号为:杜丽虹另类金融说

猜你喜欢

作文周刊·小学一年级版(2021年40期)2021-01-04

理财周刊(2020年21期)2020-12-21

家庭服务(2020年6期)2020-09-10

理财周刊(2020年8期)2020-08-09

数学大王·趣味逻辑(2019年9期)2019-10-09

经济数学(2016年4期)2017-01-18

海外星云(2016年7期)2016-04-27

科教导刊(2015年36期)2016-01-13

股市动态分析(2015年50期)2015-01-05

市场瞭望·投资者(2010年19期)2010-11-08