成长链金融:模型构建与实证研究

2016-11-18 17:32陆岷峰葛和平

社会科学研究 2016年5期

陆岷峰+葛和平

〔摘要〕基于生命周期理论构建的成长链金融理论模型及其实证分析表明:我国居民的信贷规模与可支配收入、消费水平以及人口数量存在着长期稳定的均衡关系。其中,居民人均可支配收入的增加对信贷规模扩大的影响最大;居民可支配收入、人口数量是信贷规模的格兰杰因果关系,居民可支配收入和人口数量增长对信贷规模的扩张具有拉动作用,居民消费水平与信贷规模的格兰杰因果关系程度不高;信贷规模对其本身的作用是正负交错,居民人均可支配收入与信贷规模的作用相反,人均消费水平始终是负的作用。而人口数量对信贷规模具有拉动作用。成长链金融作为一种终身制的金融创新,采用互联网金融模式,构建统一权威的信用体系,实施多元化经营策略,可以更好地适应当前我国社会经济发展环境,具有巨大的发展潜力。

〔关键词〕成长链金融;个人金融;家庭金融;可支配收入;信贷规模;金融体制;供给侧改革;生命周期模型

〔中图分类号〕F8309;F830589〔文献标识码〕A〔文章编号〕1000-4769(2016)05-0079-07

一、引言

目前,投资和出口两驾马车对我国经济增长的拉动不足,经济持续下行,或将长期在“L”型趋势下运行。如何逆转这种趋势?很显然,经济结构的优化升级势在必行,其中最重要的内容便是增加消费在国民经济中的权重,特别是增强金融对消费的支撑作用,这预示着金融提供的消费占全部消费的比重会越来越大,将成为社会和经济发展的引擎。然而,据国家统计局数据显示,2015年,我国金融机构人民币消费贷款余额仅为1895万亿元,占人民币各项贷款余额的两成;与之相对比,欧美等信贷发达市场的消费信贷比重已超过六成。这一方面说明国内个人消费信贷市场发展前景广阔,反过来也说明金融机构的传统业务模式已不能适应现代金融需求。 2016年,在供给侧结构性改革助推互联网金融的背景下,我国个人金融与消费金融市场在呈现“井喷式”增长态势的同时,其个人金融业务发展盲目、个人诚信意识不强、金融产品单一等问题也凸显,难以满足个人、家庭“便利性”“差异性”及“终身制”的金融需求,成为个人金融业务发展的重要障碍。

以个人、家庭为研究对象的成长链金融超越个人金融理念,作为以个体为研究对象的消费金融,通过创新金融产品,综合运用金融工具,采用大数据、云计算等手段,为个人、家庭打造多样化的金融产品,实现终生服务,既契合普惠金融和共享金融理念,同时又满足了小微企业、三农及低收入群体的金融服务需求,不仅为互联网金融消费企业的发展提供了新的渠道,还能够积极防范可能产生的各种金融风险。成长链金融的普惠性理念丰富了消费金融的外延与内涵,既是对传统金融的颠覆,又是对个人金融业务的重要突破与创新,能够推进个人金融研究领域的不断深化,进一步创新金融产品细化服务,实现运营推广,更好地发挥金融助推消费升级的重要作用。因为契合国内供给侧结构性改革的要求,成长链金融已被列入我国金融机构发展战略,而发展个人成长链金融或将成为金融机构的下一个风口。

二、文献综述

自Modigliani,Brumberg (1954)提出生命周期消费理论以来〔1〕,国内外学者对个人消费金融的发展现状、影响因素、风险防范以及家庭金融的资产配置展开了较为深入的研究,主要表现在以下方面:

(一)个人消费金融的阐释视角与发展概况

殷勤凡、郑喜平从产品角度出发,对个人消费金融分类、发展现状、发展趋势、产品业务、市场特点、营销策略等方面进行了分析。〔2〕蒋亚利,廖焱,张显柯从商业银行角度出发,认为个人消费金融能够给银行带来相对安全稳定的利润〔3〕,但受到观念、机制、基础、信用的制约。〔4〕不过,个人消费金融已在我国银行业中引起重视,并取得了一些进展。〔5〕

(二)个人消费金融的要素分析与金融需求

在个人消费金融的要素分析方面,Kartik认为周边经济金融环境的影响、宏观经济政策和一些具体的政府行为对消费金融的影响不容忽视。〔6〕Lusardi, Tufano根据消费者的支付、风险管理、信贷及储蓄、投资四个金融功能研究了消费金融问题。〔7〕Cardak,Wilkins认为信用约束直接影响居民消费。申请贷款被拒绝的概率越大、贷款越难,则消费者的信用约束越大;反之被拒绝的概率越小、贷款越容易,则消费者信用约束越小。〔8〕谢世清认为,我国消费金融公司存在竞争能力较差、目标客户群体较低端、资金来源有限、产品较单一等缺陷,消费金融公司应积极拓展新市场,开发新产品,尝试社会服务消费贷款。〔9〕关于金融需求,焦量指出随着我国居民个人财富的不断累积增长,个人金融需求将越来越大。〔10〕韩立岩,杜春越指出,风险厌恶不仅影响消费者个人的消费行为,还影响整个家庭使用消费金融工具的行为,并且,在不确定的外部环境下风险厌恶者会减少现期消费而增大储蓄量。〔11〕龚晓菊,潘建伟运用SWOT法分析消费金融,他们认为消费金融市场发展空间较大,但受制于外部环境〔12〕;李燕桥从需求、供给、外部环境三个方面分析了消费金融发展的不足,认为国家应对消费金融进行布局,商业银行也应进一步推动消费金融产品创新。〔13〕

关于个人消费者金融风险,Bertola G, Disney R, Grant C B通过欧洲发达国家的数据研究结果表明,家庭财富管理不善是导致家庭违约的重要原因,这与Domowitz,Sartain等人的研究结果相近。〔14〕

(三)家庭金融的信贷约束与财产管理

Campbell认为家庭通过合理配置股票、债券、基金、外汇等金融资产能够实现资源的跨期优化,从而达到平滑消费和效用最大化。〔15〕Sue Tappenden认为家族信托可以实现资产传承、保值增值以及风险隔离。〔16〕Disney和Gathergood通过调查英国家庭数据发现,较低的金融教育水平使借款人持有更高成本的借款,并且借款人对信贷条款的理解更加缺乏自信,也较少参加活动以增进他们对金融及信贷市场的了解。〔17〕邱峰指出,家族信托是将财产交于信托公司保管,代为处理,并向指定受益人定期分配的一种财产管理方式,家族信托不但能实现财产的保值增值,还可以实现财产的顺利传承,具有巨大的市场前景。〔18〕李波在研究家庭信贷约束与家庭资产结构状况时发现,随着户主年龄的增加,风险效应先减少后增加,呈现“U”形态。由此可见,生命周期理论对消费者的行为目标在于实现消费者终生金融消费效用的最大化。〔19〕

综合上述成果发现,国内外学者主要侧重于个人、家庭的金融需求做了较为深入的分析,但存在明显不足:一是设计的金融产品基于特定时期的信用水平,没有考量自然人整个生命周期的信用水平,忽略了自然人各成长阶段之间的整体性、关联性研究。二是未结合个人成长周期特点,对个人存款、贷款、结算、保险等消费行为进行综合分析; 三是尚未充分运用互联网金融创新金融产品,深入探讨金融产品及服务设计的终生性以及营运推广等问题。

随着个人消费金融同互联网的深度融合,衍生了多样的金融产品,金融效率得以提高,个人生命周期不同阶段的消费特点引起了关注。陆岷峰等基于生命周期理论,创新性地提出了“成长链金融”概念,强调利用多元化金融产品为自然人提供终生性金融服务,并且提出了推行成长链金融资产证券化、建立完善的个人破产制度以及构建大数据风控预警体系化解成长链金融风险的建议;并且通过剖析成长链金融发展过程中面临的问题,提出了个人成长链金融产品创新的手段和方法。〔20〕这些研究对于加快实现针对整个生命周期成长链的全流程金融服务,提升金融机构在个人金融服务方面的整体化效用水平具有重要现实意义。

三、模型构建

(一)成长链金融发展的生命周期模型构建

本文基于Jones和Bearly(1993)的团队发展模型并进一步改进,构建了成长链金融发展的三维模型(见图1),有一定创新性。图中的斜线表明成长链金融发展不同阶段的风险特质,横坐标表示自然人的人生进程中其成长(0-24岁)、就业(25-40岁)、成熟(40-64岁)、退休(65岁以上)四个阶段;纵坐标表示相应阶段个人金融消费的产品类型。

(二)成长链金融的计量模型构建

1.成长链金融模型构建的基本原则

成长链金融以自然人为研究对象,基于经济学的理性经济人假设,追求收益最大化原则。换言之,生命周期理论对金融消费者的行为目标在于实现金融消费者终生金融消费收益的最大化。

2.成长链金融模型构建的假设条件

假设条件1.成长链金融的研究对象:正常的自然人,即消费者和生产者。

假设条件2.成长链金融中自然人的人生发展阶段:成长期、就业期、成熟期及退休期。

假设条件3.成长期,父母给予自然人(子女)的抚养费,为自然人的负债,即负的收入流;自然人的就业期、成熟期及退休期均为正的收入流(见图2)。

假设条件4.自然人终生财富的均衡是净现金流等于0,即计算自然人一生的净现值,表示自然人离世时既不欠债也没有留下财富(剩余财富要么留给子女、要么馈赠他人、要么捐献国家)。(附注:当NPV<0,自然人是失败的人生)。

NPV=V-P=Σ∞t=1Dt(1+y)t-P(1)

其中,V代表自然人的内在价值,Dt是自然人第t期预计金融消费获得的现金流,y是资本化率,P是自然人的市场价格。

假设条件5.成长链金融的自然人在就业期和成熟期,金融消费收益的增长率gt不断上升,而且就业期的ga小于成熟期的gn。这是因为随着工作年限增长,自然人谋生的专业技能、经验以及知名度等无形价值也在不断提升;同时假定成长期金融消费收益的增长率为0,退休期金融消费收益增长率g保持不变。

3.自然人各发展阶段的模型构建

(1)基本函数:本文基于股息贴现模型,拓展(Williams & Gordon,1938)了成长链金融的基本函数形式:

V=D1(1+y)+D2(1+y)2+D3(1+y)3+…=

Σ∞t=1Dt(1+y)t(2)

自然人每年金融消费收益的增长率:

gt=Dt-Dt-1Dt-1(3)

4.自然人人生四个阶段金融消费贴现模型

(1)成长期

由假设条件3以及(2)式可得:

V1=-D1(1+y)+-D2(1+y)2+-D3(1+y)3+…=

Σ∞t=1-Dt(1+y)t(4)

自然人的成长期为0-24岁,所以(4)式可以转化为:

V1=Σ24t=1-Dt(1+y)t=-Σ24t=1Dt(1+y)t(5)

再根据假设条件5,gt=gk=0,(5)式可以转化为

V1=Σ∞t=1Dt(1+y)t=-D01Σ∞t=11(1+y)t=-D01y(6)

推论:在成长期,自然人每年的收入流相等且为负数,-D01=-D1=-D2=…=-D24

(2)就业期和成熟期

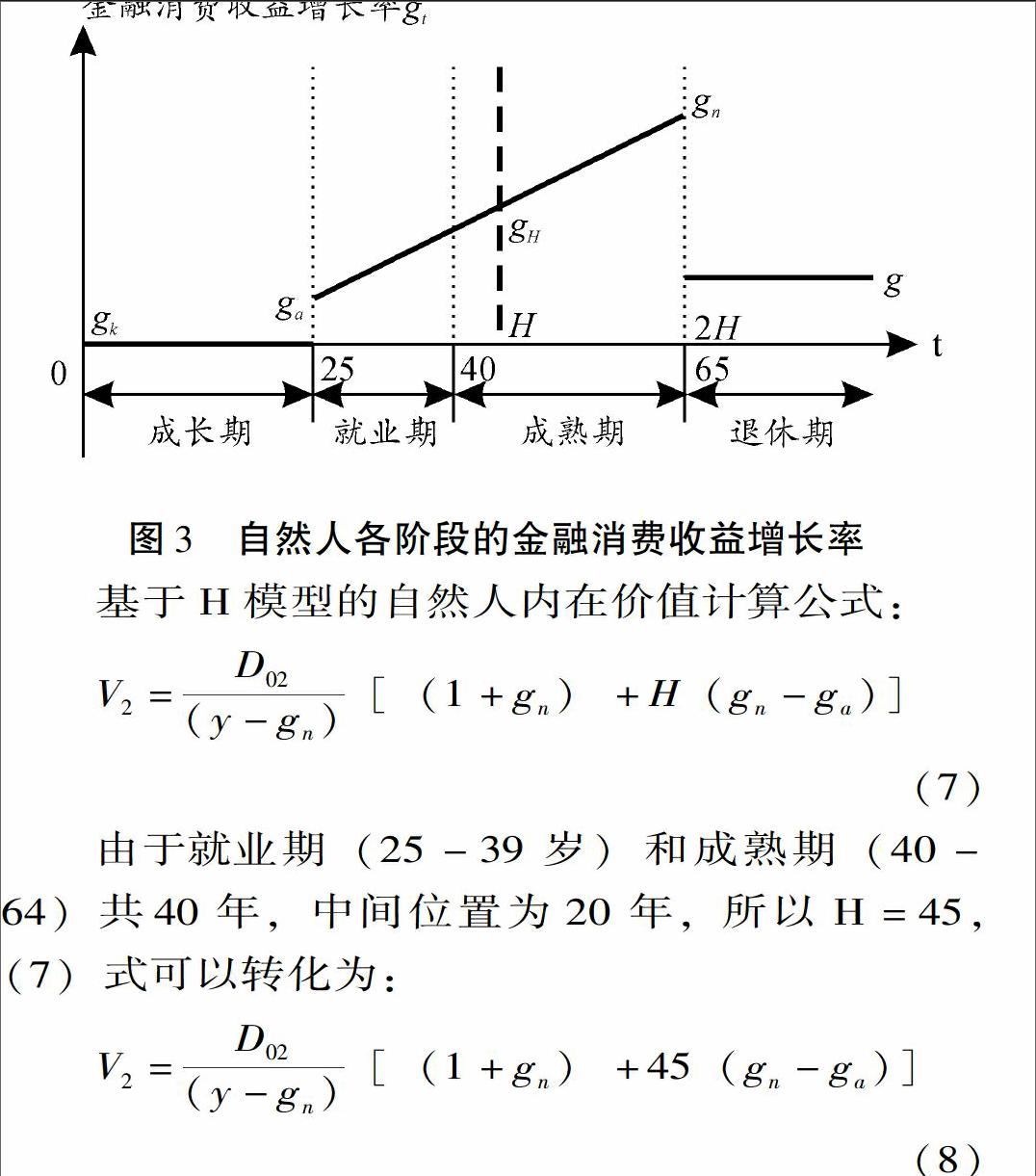

根据H模型(Fuller and Hsia, 1984)假定:自然人就业期的初期金融消费收益增长率为ga,然后以线性方式递增,到2H期末时,即自然人成熟期期末金融消费收益增长率为gn。从2H期后,金融消费收益增长率成为一个常数g,即退休期的稳定金融消费收益增长率。在金融消费收益率递增过程中,H点的金融消费收益增长率恰好等于初始增长率ga和2H处增长率gn的平均数,当gn大于ga时,在2H点之前的金融消费收益增长率为递增。

基于H模型的自然人内在价值计算公式:

V2=D02(y-gn)[(1+gn)+H(gn-ga)](7)

由于就业期(25-39岁)和成熟期(40-64)共40年,中间位置为20年,所以H=45,(7)式可以转化为:

V2=D02(y-gn)[(1+gn)+45(gn-ga)](8)

(3)退休期

自然人处于退休期(65岁以上),生活依赖稳定的退休金,金融消费获得收益的增长率基本不变,所以由(2)式和运用股息贴现的不变增长模型:

V=D0(1+g)y-g=D1y-g(9)

(注:y>g)

可得到:V3=D65(1+g)y-g=D66y-g(10)

根据(6)式、(8)式及(10)式可以得到自然人终生的内在价值模型:

V=V1+V2+V3=-D01y+D02(y-gn)[(1+gn)+45(gn-ga)]+D66y-g(11)

再由(1)式可得到自然人终生的净现值模型:

NPV=V-P=(V1+V2+V3)-P=-D01y+D02(y-gn)[(1+gn)+45(gn-ga)]+D66y-g-P(12)

四、实证分析

成长链金融是金融消费的一个重要分支,是当前金融消费理论的最新发展。成长链金融的发展表现了自然人终生的金融需求动态发展状况,体现了个人成长在不同阶段各不相同的金融消费。本文应用统计软件进行实证分析,选取数据的样本区间为2005-2015年,所有数据来自历年《中国统计年鉴》。借助信贷市场发展代表性指标:居民信贷规模(用XX表示)、居民人均消费水平指标(用XF表示);居民收入水平的代表性指标:城镇居民可支配收入(用ZP表示);人口规模的代表性指标:人口增长指标(用RK表示),我们构建了成长链金融发展前景计量模型:

LNXX=c0+c1LNXF+c2LNZP+c3LNRK+Ut(13)

出于研究便利性,考虑到通过对数化以后,数据序列易得到平稳序列而不改变变量的特征,我们对变量XX、XF、ZP和RK分别取自然对数,从而得到新的变量序列,分别记为LNXX、LNXF、LNZP和LNRK。

1.单位根检验

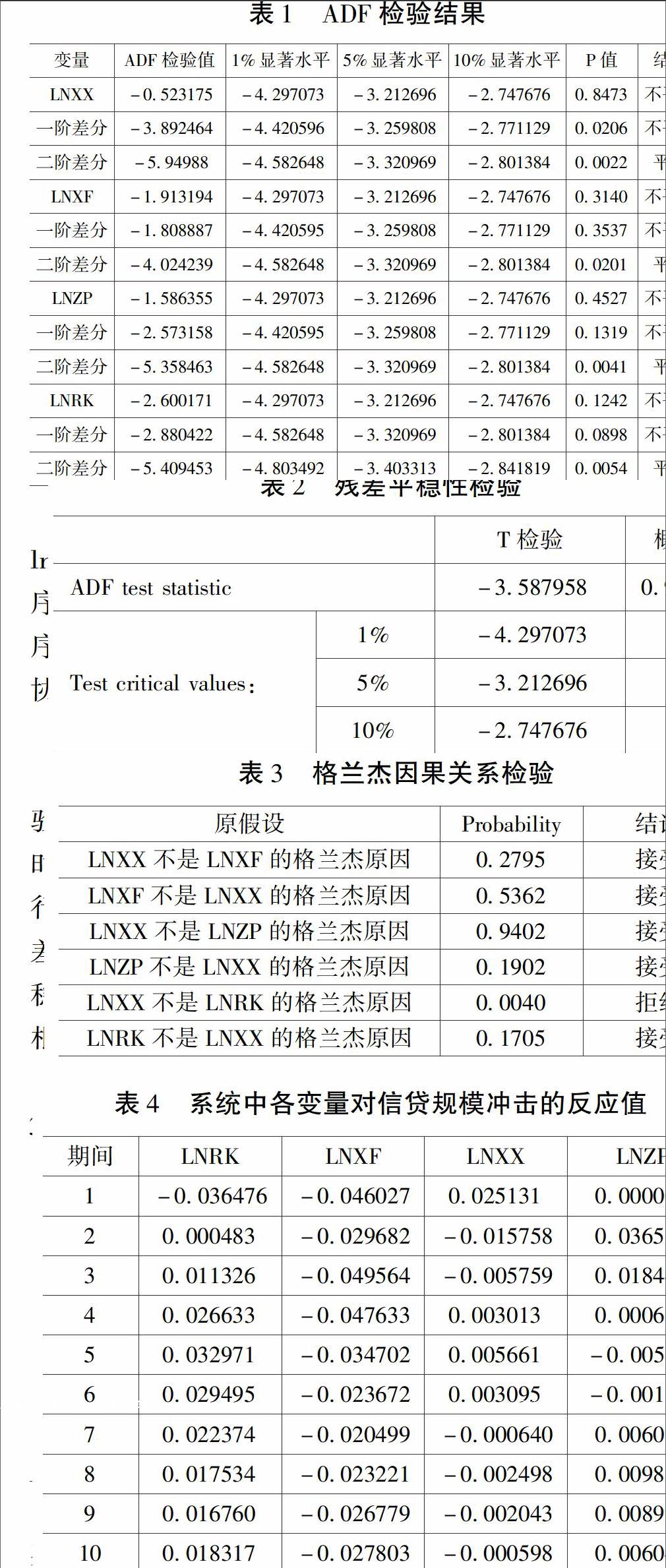

由于大多数经济时间序列都是非平稳序列,在协整检验前必须对其进行单位根检验,因为只有当变量序列均为同阶单整序列时才可以进行协整检验。所以首先对被分析的各时序变量进行单整检验。一个序列在成为平稳序列之前经过d次差分,该序列被称为d阶单整,记为I(d)。检验单整时首先应检验是否为I(0),再检验是否为I(1),以此类推。检验方法是单位根检验的ADF(Augmented Dickey- Fuller)检验。本文采用ADF法检验变量的稳定性,检验结果如表1。

2.协整检验

本文运用Engle -Granger两步法进行协整检验,从以上单位根检验可以发现,该4个变量的时间序列是二阶单整的,所以运用EG两步法进行检验。通过构建回归方程,获得残差,再对残差的平稳性进行检验,如果平稳,那么认为非平稳时间序列存在长期稳定的关系,即协整关系。根据回归结果得出的估计式:

LNXX=-1031774+0234093LNXF+3865188LNZP+0266864LNRK+Ut (14)

接着对残差进行平稳性分析,结果如表2:

3.格兰杰因果检验

格兰杰因果检验能够对变量之间的因果关系进行分析,即分析两个变量之间是相互影响还是单向影响或者是互不影响。〔21〕本文运用统计软件默认滞后两期进行格兰杰因果检验,检验结果如表3所示。

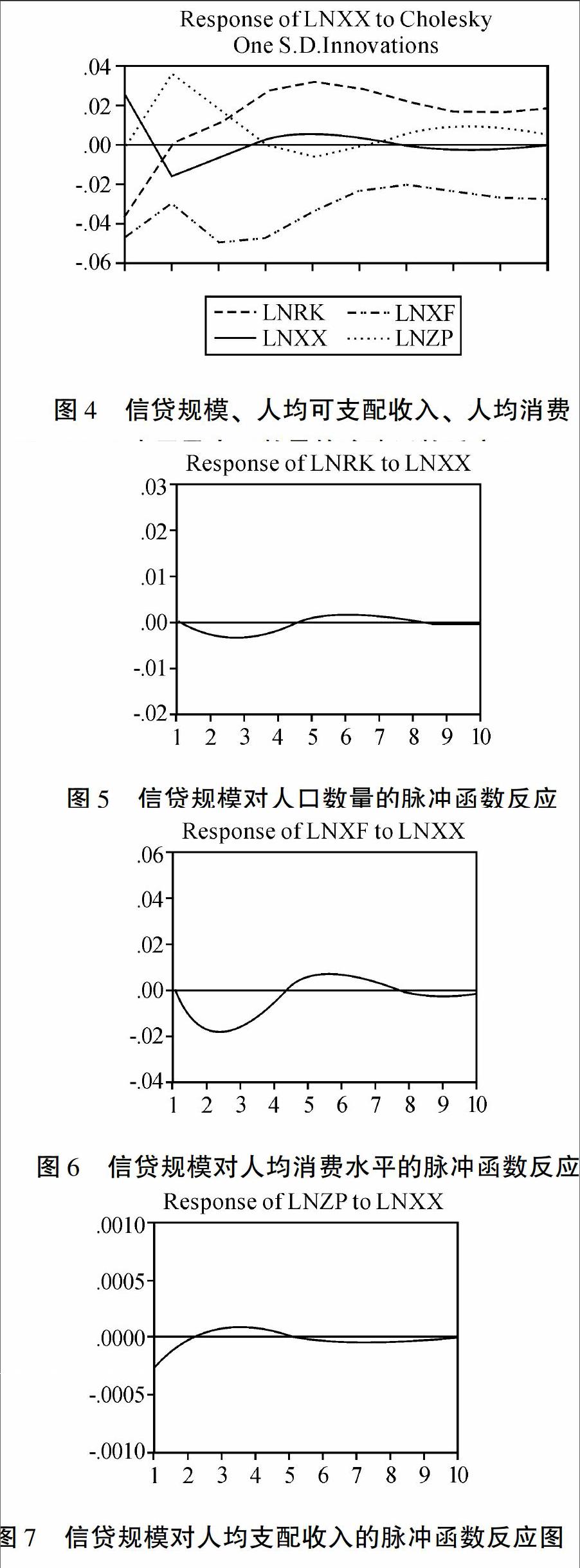

水平及人口数量的脉冲函数反应

图4表明我国信贷规模(LNXX)对其本身的一个正的冲击在第一期是正的作用,紧接着在第二期和第三期是负的作用,在第四期又成为正的作用,在最后4期又成为负的作用。我国居民人均可支配收入(LNZP)与信贷规模的作用是相反的,在给一个正的冲击后,第一期居民人均可支配收入没有作用,第二、第三、第四期是正的作用,第五、第六期成了负的作用,最后4期成为正的作用。人均消费水平(LNXF)始终是负的作用。而人口数量(LNRK)在给了正的冲击后,在第二期就达到了正的作用,随后一直是正的作用,表明对信贷规模具有拉动作用。

可以看出我国信贷规模(LNXX)对人口数量(LNRK)的作用在前4期都是负的作用,这种负的冲击先大后小,在第五、第六、第七期呈现正的作用,接着作用基本消失。

我国信贷规模(LNXX)对人均消费水平(LNXF)的冲击作用是“负→正→负”的作用过程,说明信贷规模对人均消费水平的冲击只具有一个中期的作用,且前4期都是负的作用,只有第五、第六、第七三期是正的作用。

人均可支配收入(LNZP)在第一期还是负的作用,在第二、第三、第四、第五期成了正的作用,但是第五期以后,人均可支配收入基本不会对信贷规模产生正的冲击作用,说明人均可支配收入基本上对信贷规模的作用是中期的,从长期来看这种作用渐渐消失。

五、研究结论

成长链金融既有利于我国金融体制改革的渐次进行,也有利于推进“十三五”规划及供应侧改革的有效落实,其发展将成为新时代金融发展的趋势之一,满足个人、家庭不同发展阶段动态各异的金融消费需求。本文通过成长链金融的数学模型构建和实证分析,得到如下结论:

1.我国居民的信贷规模、可支配收入、消费水平以及人口数量存在着长期稳定的均衡关系。其中,居民人均可支配收入的增加对信贷规模的扩大影响最大。在默认滞后两阶的情形下,居民可支配收入、人口数量是信贷规模的格兰杰因果关系,居民可支配收入和人口数量的增长对信贷规模扩张具有拉动作用,而居民消费水平与信贷规模的格兰杰因果关系程度不高。

2.我国信贷规模对其自身在第一期是正的作用,在第二期和第三期是负的作用,在第四期又成为了正的作用,最后4期则显现负的作用。居民人均可支配收入与信贷规模的作用相反,在给一个正的冲击后,在第一期居民人均可支配收入没有显现作用,第二、第三、第四期是正的作用,第五、第六期为负的作用,最后4期又成为正的作用。人均消费水平始终是负的作用。而人口数量在给了正的冲击后,于第二期达到正的作用,随后一直是正的作用,表明对我国信贷规模具有拉动作用。

3.成长链金融具有服务终生、信用终生以及综合性服务、个性化服务的特点,其营运推广需要在充分分析其特点的基础上制定和实施与之相符合的方案。同时,成长链金融作为一种终身制的金融创新,应有意识地抢占市场。通过在金融发达地区进行试点,并在试点过程中进行有针对性的调研,不断总结经验吸取教训,这将极大地有助于成长链金融的持续、快速、健康发展。

〔参考文献〕

〔1〕Modigliani F, Brumberg R. Utility Analysis and The Consumption Function: An Interpretation of Crosssection Data〔J〕.Franco Modigliani, 1954(1).

〔2〕殷勤凡,郑喜平.服务管理和关系营销双视角下的服务忠诚驱动因素研究——金融危机情境下对天津招商银行个人金融业务的实证研究〔J〕.管理评论,2010,22(11):54-62.

〔3〕蒋亚利,廖焱.基于个人金融业务的风险管理探析〔J〕.广西大学学报,2009(31):195-196;张显柯.我国商业银行个人金融盈利溯源——基于定量与定性方法的结合〔J〕.西南金融,2010(10):68-71.

〔4〕李文静.我国个人金融业务发展:问题、制约与对策〔J〕.中国金融,2008(14):83-84.

〔5〕张杰.我国消费金融发展展望与策略选择〔J〕.经济纵横,2015(07):109-112.

〔6〕Kartik Athreya. Credit Access,Labor Supply and Consumer Welfare〔J〕.FRB Richmond Economic Quarterly,2008(11):17-44.

〔7〕Lusardi A, Tufano P. Debt Literacy, Financial Experiences, and Overindebtedness〔R〕. National Bureau of Economic Research, 2009.

〔8〕Cardak, Wilkins. The Determinants of Household Risky Asset Holdings:Australian Evidence on Background Risk and other Factors〔R〕.Journal of Banking & Finance,2009(33):860.

〔9〕谢世清.我国消费金融公司发展的困境与出路〔J〕.上海金融,2010(4):82-85.

〔10〕焦量.基于客户需求特征的我国私人银行客户服务体系研究〔J〕.上海金融,2011(12):109-113.

〔11〕韩立岩,杜春越.城镇家庭消费金融效应的地区差异研究〔J〕.经济研究,2011(1):30-42.

〔12〕龚晓菊,潘建伟.我国消费金融的SWOT 分析〔J〕.河北经贸大学学报,2012(4):34-39.

〔13〕李燕桥.中国消费金融发展的制约因素及对策选择〔J〕.山东社会科学,2014(3):149-153.

〔14〕 Bertola G, Disney R, Grant C B. The Economics of Consumer Credit〔M〕. Mit Press, 2006;Domowitz I, Sartain R L. Incentives and Bankruptcy Chapter Choice: Evidence from the Reform Act of 1978〔J〕.The Journal of Legal Studies, 1999, 28(2):461-487.

〔15〕Campbell,J.Y.Household Finance〔J〕.Journal of Finance,2006,61(4):1553-1604.

〔16〕Sue Tappenden.The Family Trust In New Zealand and the Claims of Unwelcome Beneficiaries〔J〕.Journal of Politics and Law,2009(4):20-24.

〔17〕Disney R F, Gathergood J. House Prices, Wealth Effects and Labour Supply〔J〕.Social Science Electronic Publishing,2013.

〔18〕邱峰. 财富传承工具之抉择——家族信托模式探析〔J〕. 新金融,2014(12):34-38.

〔19〕李波. 中国城镇家庭金融风险资产配置对消费支出的影响——基于微观调查数据CHFS的实证分析〔J〕. 国际金融研究, 2015(1):83-92.

〔20〕陆岷峰,杨亮.关于成长链金融规律分析与对策研究〔J〕.南都学坛,2016(3):3-9;陆岷峰,徐阳洋.关于化解成长链金融风险的战略研究〔J〕.湖南财政经济学院学报,2016(3):10-16;陆岷峰,张欢. 成长链金融产品创新现状与对策研究〔J〕. 海南金融,2016(4):18-25.

〔21〕 Engle R F, Granger C W J. Cointegration and Error Correction: Representation, Estimation and Testing 〔J〕.Econometrica, 1987, 55(2).

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

中国新闻周刊(2021年24期)2021-07-19

小康(2021年1期)2021-01-13

瞭望东方周刊(2018年8期)2018-03-08

消费电子(2016年12期)2017-01-19

瞭望东方周刊(2016年45期)2016-12-07

试题与研究·中考化学(2016年1期)2016-09-30

小天使·二年级语数英综合(2015年2期)2015-01-14