政治关联、会计信息质量与民营企业融资约束

——来自我国民营上市公司的经验证据

2016-11-23 05:47佟爱琴王玉婷

广西财经学院学报 2016年1期

佟爱琴,王玉婷

(同济大学 经济与管理学院,上海 200070)

政治关联、会计信息质量与民营企业融资约束

——来自我国民营上市公司的经验证据

佟爱琴,王玉婷

(同济大学 经济与管理学院,上海 200070)

以2010—2013年我国沪深A股民营上市公司为研究样本,实证考察了政治关联与会计信息质量对融资约束的影响,并进一步分析制度环境在其中的作用。研究发现,政治关联与会计信息质量均能缓解企业面临的融资约束状况;并且政治关联与会计信息质量对融资约束的影响具有“替代效应”;这种“替代效应”在不同制度环境中存在差异,在市场化进程慢、政府干预严重、法治化水平低的地区表现得更加显著。研究结果对于提高会计信息的有用性与治理政治关联的负面影响,有重要启示作用。

政治关联;会计信息质量;融资约束;制度环境

一、引言

企业的发展离不开资金的支持与保障,只有足够充裕的资金,才能保证企业的正常运行,融资便成为企业发展的原动力。然而,现实世界尤其是处于特殊转轨期的新兴发展中国家普遍存在信息不对称以及代理问题,导致不同程度的融资约束。由于市场机制的不完善和民营企业自身信誉方面的缺陷,民企面临的融资约束程度则更为强烈。企业所面临的融资约束是由多种原因造成的,其中最主要的原因之一就是企业内部与资本市场之间的信息不对称。国内外大量文献表明,会计信息具有治理和定价功能,可以有效缓解企业代理冲突,降低信息不对称等问题(Bushman&Smith[1],2006;张纯、吕伟[2],2008;郭桂花、池玉莲、宋晴[3],2014)。另外,政企关系也一直都是经济学研究的核心问题。无论是在转型经济国家还是发达的市场经济国家,政府都享有对许多社会资源分配的垄断权,正是由于这种稀缺权力的存在,致使企业与政府之间建立政治关联成为各国经济发展过程中的一种普遍现象(Faccio[4],2006)。因此,越来越多的民营企业开始建立政治联系,增强资本获得能力,缓解融资约束,改善企业的经营状况(程安琪、耿强[5],2013;洪怡恬、陈金龙[6],2014)。

但在政治关联带来融资便利性的同时,我们应进一步思考政治关联还会给企业带来哪些间接影响?有学者对政治关联与会计信息质量的交叉作用对企业经济活动产生的影响进行了研究。如饶茜、廖芳丽[7]等(2012)发现政治关联的存在显著降低了会计信息透明度对投资不足和投资过度的改善作用。李四海、李祺[8](2013)认为作为转型性经济背景下的产权保护替代机制的政治关联会显著减弱会计信息的债务契约有效性;且在市场化程度低、法治水平慢的地方更显著。作为解决融资困难的一种治理机制,提高会计信息质量会对企业的融资约束有一定的缓解效应。而在我国特有的制度背景下,尤其是当民营企业具备政治关联后,许多关键资源将不再按照市场机制进行分配,那么,政治关联除了会直接影响融资约束外,是否还会通过影响会计信息的治理作用而对融资约束产生间接影响呢?这值得进一步研究。

同时,企业总是处于特定的制度环境中,企业的经济活动也自然而然地根据外界环境趋利避害。余明桂、潘红波[9](2008)还发现有政治关联的企业能获得更多的银行贷款和更长的贷款期限,且在金融发展越落后、法治水平越低和政府侵害产权越严重的地区,政治关系的这种贷款效应越显著。即政治关系对融资的帮助越明显(罗党论、甄丽明[10],2008)。将制度环境引入政治关联对会计信息质量与我国民营上市公司融资约束的影响机制中来,必将得到一些更具体更全面的研究成果。

从以上研究可以看出,目前学者们对会计信息质量与政治关联及企业三者之间的关系已经进行了相关研究,但却存在如下不足之处:(1)少有研究考察政治关联对会计信息质量作用的经济后果,更没有研究将政治关联引入会计信息质量对企业融资约束的影响机制中来。(2)鲜有文献将制度环境因素纳入政治关联与会计信息质量对企业经济活动的交互影响中。而本文的创新之处在于:第一,有文献或研究会计信息质量对企业融资约束的影响,或研究政治关联对会计信息质量的影响,或研究政治关联对融资约束的影响,然而却没有文献研究这三者之间究竟是怎样互相影响的。本文从政治关联的视角来研究会计信息的经济后果,主要是对企业融资行为的影响。第二,丰富了制度因素对民营企业影响的文献,由于制度环境的差异会影响政治关联所发挥的作用,在关注政治关联对会计信息质量与企业融资影响的同时也要注重外部制度环境的改善。

二、理论分析与研究假设

会计信息作为利益相关者评价企业的重要尺度,其质量影响着债权人或投资者对企业信贷或投资的决策。根据信息不对称理论,会计信息质量的提高有助于降低信息不对称,减少逆向选择和道德风险问题,企业透明度增强,减少不确定性给投资者带来的风险,以此影响企业的融资成本。相反地,如果企业会计信息被认为是低质量的,那么债权人或其他投资者将索要高昂的风险溢价,使得资本成本提高,融资也变得更加困难。因此,会计信息质量成为外部投资者进行判断决定是否向公司提供资金支持的主要依据。基于以上分析,提出本文的第一个假设:

H1:会计信息质量与民营企业的融资约束水平负相关。

商业银行贷款作为民营企业外部融资的重要渠道之一,虽然政府为民营企业的发展已提供了十分便利的政策环境,但是由于市场机制以及民营企业自身状况的缺陷,很多银行考虑到安全性问题,往往不愿意给民营企业提供贷款[11]。这种状况迫使民营企业需要通过其他途径来证明自身能力以取得投资者的信任,由此解决企业面临的资金瓶颈。而政治联系作为一种声誉机制,很好地传达了企业的声誉和经济实力的信息,使得银行或其他资本市场的资金提供者更倾向于向这些企业出借资金。此外,政治关联作为产权保护的重要替代机制,还能给民营企业带来了诸多便利。例如,优先获得政府手中的稀缺资源以形成强大的资源获取能力;更容易进入政府管制行业以得到更多发展机会[9];获得更多政府补助、减轻税务负担以降低企业经营运作成本等等[12],这些都能帮助企业获得更多的融资机会,推动企业更好地成长与发展。由此,提出以下假设:

H2:民营上市公司政治关联的建立有利于缓解企业的融资约束。

虽然会计信息能较好地反映企业的经营活动成果,但由于会计信息的历史成本性及大量的职业判断等特点,导致会计信息不能为投资者提供充分有用的决策信息,这时相关债权人就有利用其他替代性信息进行投资等决策的需要,从而在缓解融资约束时会减少对会计信息的依赖。而政治关联作为一种非正式的“声誉机制”和“替代制度”,给企业带来了信息与资源优势,为企业提供一种隐性担保,有助于增强企业信誉并且获得有利的社会资源[13],因而降低了银行等债权人在贷款决策时对会计信息的需求,使得会计信息质量对于企业融资约束的缓解作用在具备政治关联后显得不那么重要。民营企业借助政治关联这把“保护伞”,许多影响融资的资源不再按照市场规则进行分配,而是借助于政府对市场的干预来进行相关分配,这样,企业的代理冲突将会减弱,会计信息对企业融资约束的治理功能就会降低。因而提出假设3:

H3:民营上市公司的政治关联会削弱会计信息质量与融资约束之间的相关性。即对有政治关联的企业而言,会计信息质量对融资约束的缓解效应相对较弱。

尽管民营企业可以利用政治关联获取一些好处,但政治关联带来好处的大小与其所在地区的制度环境密切相关。在制度环境差的地区,由于制度环境的缺失、法制的不健全,政府对私有产权保护的不足,政府行为不规范使得企业特别是民营企业迫切需要一种替代性的保护机制来规避制度风险,而与政府建立良好关系无疑是一种重要的替代性保护机制。有证据表明,民营企业建立政治关联的动机取决于这些企业所处的制度环境,在金融发展越落后、法律体系越弱、产权保护越差的地区,与政府之间建立良好关系对企业特别是民营企业来说越为重要,企业对这种关系也更为依赖。正是由于这种对关系(政府关系)的极度依赖,导致许多市场行为包括融资行为更容易受到一些非市场因素的影响,如商业银行对贷款的发放不是基于贷款企业的经营状况和会计信息,而是受到政府关系或担保的结果,这种行为的非市场、非经济原则降低了市场对基于价格要素建立的会计信息的依赖,致使会计信息在经济契约中的作用削弱。由此提出假设4:

H4:民营上市公司的政治关联对会计信息质量与融资约束之间相关性的削弱作用受地区制度环境的影响,在制度环境较差的地区,政治关联对会计信息质量与融资约束之间关系的削弱作用更为显著。

三、研究设计

(一)样本选择与数据来源

本文以我国2010—2013年沪深A股民营上市公司为初始样本,并对样本进行了如下处理:首先,剔除被ST的上市公司;其次,剔除金融保险类上市公司;最后,剔除上市时间未满一年的公司以及某一类行业数不足五家的公司。考虑到DD模型需要连续三年的数据,本文最终确定样本为434家民营上市公司在2009—2014年间的1659个样本值。本文政治关联数据从公司年报和相关财经网页中手工查录取得,制度环境数据来自于樊纲等2009年编制的中国各地区市场化指数体系[14],其余财务数据来源于CSMAR数据库。为了控制样本公司中极端值的影响,本文对所分析的所有连续变量均进行了 1%和 99%分位的winsorize处理。

(二)模型设计与变量定义

1.模型的建立

本文的主要目的是检验政治关联对会计信息质量与企业融资约束关系的影响,以及制度环境在其中所起的作用,因而分别建立以下三个模型。

会计信息质量与企业融资约束的模型:

政治关联与企业融资约束的模型:

政治关联、会计信息质量与企业融资约束交互影响的模型:

2.主要变量的定义

(1)会计信息质量 本文拟借鉴DD模型[15]来衡量会计信息质量的好坏。即对该模型分行业分年度进行回归,并对回归残差取绝对值。为保证结果的可靠性,本文删除了某一类行业中的民营企业数不足五家的样本数据。由于回归残差反映了经营性应计利润与已实现现金流量不相关的部分,因此,残差的绝对值越小,表明盈余质量越高。

其中,CAi,t等于公司当年应收账款变动额+存货变动额+应收票据变动额-应付账款变动额-应付票据变动额-应交税金变动额-应付职工薪酬变动额;CFi,t-1,CFi,t,CFi,t+1分别为公司第t-1,t,t+1年的经营现金流量;为消除规模差异带来的影响,对模型中的所有变量都用平均总资产进行了标准化处理。

(2)融资约束 本文拟采用现金—现金流敏感度来作为融资约束的代理变量,该模型认为如果企业面临更高的融资约束,将会从企业的现金流中提取更多的现金为投资准备,企业的现金—现金流敏感度就会更高[8]。

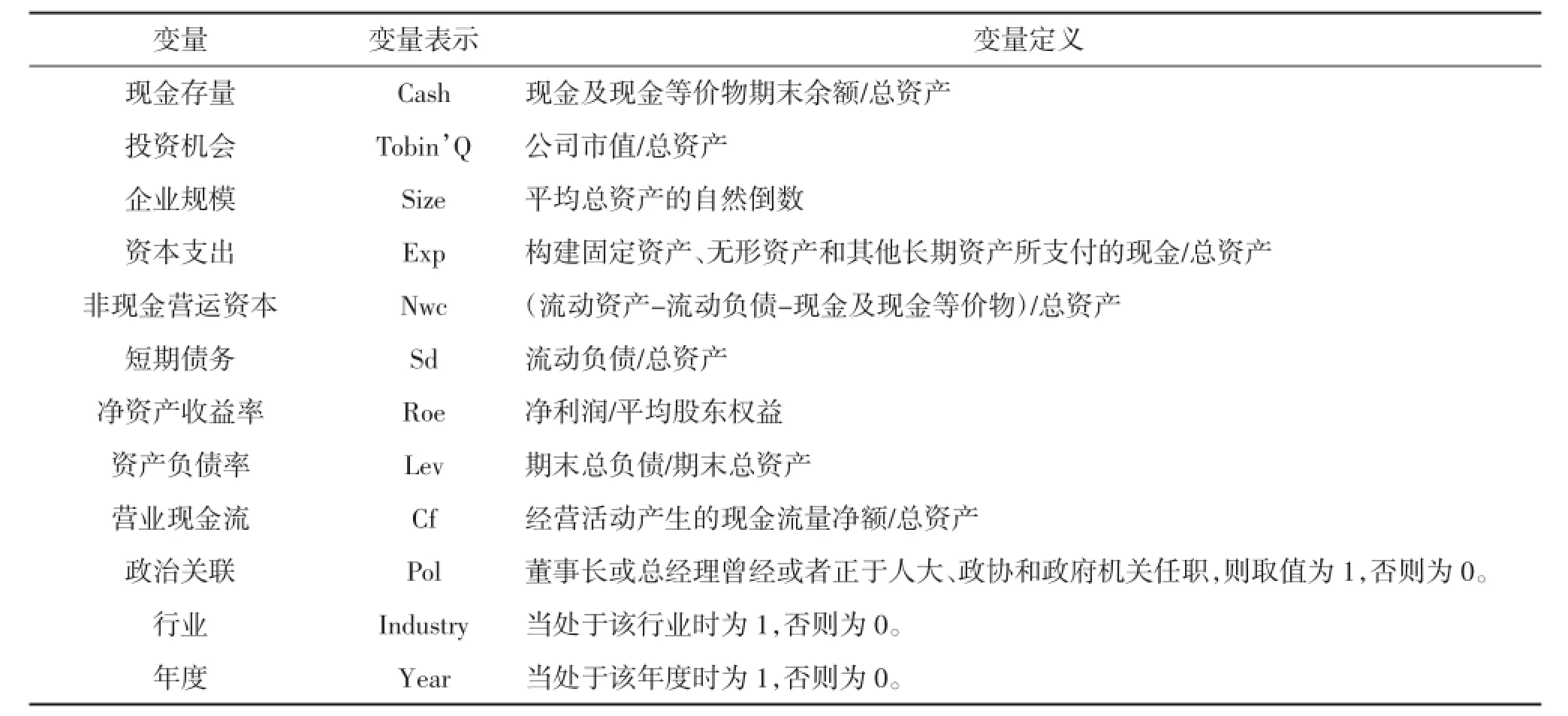

(3)控制变量 考虑到其他因素会对研究结果产生影响,本文选取了以下几个控制变量:公司规模、净资产收益率、资产负债率、资本支出、非现金营运资本、营业现金流、短期债务、投资机会等,具体定义见表1。

表1 主要变量及其定义

四、实证分析

(一)描述性统计

从表2可以看出,在1 659个样本中,具有政治关联的样本达到了770个,占比为46.4%,表明接近一半的民营企业都具有政治关联背景,说明了建立政治关联在民企中是比较普遍的现象。会计信息应计质量的最小值为0.001,最大值达到0.373,而均值为0.071,说明样本公司会计信息质量的高低存在较大的差异。为了进一步分析具有政治关联民营企业财务指标的特点,本文又将总样本按照是否具有政治关联来分组进行比较。通过分析发现,相比与非政治关联企业,政治关联民营企业拥有更高的经营现金流量水平,且持有更多的现金储备,说明政治关联企业所受的融资约束较小。政治关联企业的会计信息质量均值小于无政治关联企业,它们的中位数却相等,初步说明了政治关联企业的会计信息质量普遍较高,但有关政治关联对会计信息质量与企业融资约束之间关系的影响还需作进一步回归分析。此外,政治关联民营企业的净资产收益率较高,说明政治关联企业拥有更高的盈利能力;虽然政治关联企业的资产负债率较低,但其资本支出、非现金营运资本及短期债务均高于非政治关联企业,且企业规模更大,这进一步说明了政治关联的建立给民营企业带来的好处。

表2 主要变量的描述性统计

(二)多元回归分析

表3反映了会计信息质量及政治关联各自对民营企业融资约束的影响。由于代表会计信息质量的指标取值越大,会计信息质量越差,从模型(1)可以看出,Acc×Cf的回归系数达到了0.55且在5%的水平上显著,说明了会计信息质量对企业的融资约束有一定的治理作用。因而强有力地支持了假设1,即高质量的会计信息能显著改善民营企业的融资约束状况。另外,模型(2)中Pol×Cf的系数也达到了-0.168且在1%水平上显著,说明与无政治关联的企业相比,政治关联企业的现金—现金流敏感度更低。由此,验证了假设2:政治关联对民营企业的融资约束具有缓解作用。著为负,表明在具有政治关联的民营企业中,其会计信息质量对融资约束的缓解作用明显低于无政治关联企业。由此证明了假设3:政治关联会削弱会计信息质量对民营企业融资约束的缓解作用。

表3 政治关联、会计信息质量与融资约束的回归结果

本文重点研究了在不同制度环境下,政治关联与会计信息质量对融资约束的交叉影响。首先,我们关注表4中的全样本回归。在模型(3)中,我们注意到,交叉变量Acc×Pol×Cf的回归系数显

根据公司所处地区的制度环境差异,以市场化指数、政府干预指数及法治化水平这三个制度特征的中位数为标准,我们将总样本分为制度环境较好和制度环境较差两组,按照分组回归分析法检验研究假设4,分组检验结果见表4。在市场化进程慢、政府干预严重、法治化水平低的样本组中,交叉变量Acc×Pol×Cf的回归系数分别为-6.686、-6.626及-8.586,其显著性水平也达到了1%,说明在这些地区,存在政治关联的民营企业,其会计信息质量对融资约束的有用性程度会大大降低,而政治关联这种非正式机制对民营企业更加重要,他们更倾向于借助政治关联而非提高会计信息质量来缓解融资约束。但是,在制度环境较好的样本组中,我们可以看到交叉变量Acc× Pol×Cf的回归系数虽然仍为负,但在统计上并不显著。以上结果意味着,相对于市场化进程快、政府干预较少及法治化水平较高的地区,政治关联对会计信息质量与融资约束之间关系的削弱作用主要发生在制度环境较差的地区,研究结果验证了假设4。

五、研究结论

融资约束问题的解决对于公司的持续健康发展起着关键性作用。本文以2010—2013年我国民营上市公司为样本,结合2009—2014年的数据,从企业自身与外部制度环境两方面实证检验了政治关联、会计信息质量与融资约束三者之间的关系。不同于以往文献仅仅研究政治关联或会计信息质量对企业融资约束的直接影响,本文尝试性地加入政治关联与会计信息质量的交叉项,重点分析政治关联通过影响会计信息质量在企业融资中的作用而对融资约束状况产生的间接影响,最后还通过地区制度环境分组来研究制度环境的差异对以上三者关系的影响。研究发现:会计信息质量与公司融资约束水平负相关,即民营企业的融资约束问题通过提高会计信息质量可以得到显著改善;政治关联作为一种隐形资源,能有效缓解民营企业面临的融资约束;但在政治关联的作用下,会计信息质量对融资约束的治理作用会降低,表明政治关联企业可以凭借其声誉等优势来替代会计信息质量发挥的作用,削弱会计信息质量对企业融资约束的缓解作用;此外,政治关联对会计信息质量治理作用的影响在不同制度环境中存在差异,在制度环境较差的地区,政治关联的这一削弱作用表现得更加明显。

表4 根据制度环境分组的回归结果

[1] Bushman,Piotroski.Research on Political Association of Private Enterprises[J].Journal of Political Economic,2006.

[2] 张纯,吕伟.信息披露、市场关注与融资约束[J].会计研究,2007(11):32-38.

[3] 郭桂花,池玉莲,宋晴.市场化进程、会计信息质量与融资约束的相关性分析——基于最终控制人的视角[J].审计与经济研究,2014(1):68-76.

[4] Faccio.The Characteristics of Politically Connected Firms [J].Journal of Financial Economics,2006.

[5]程安琪,耿强.政治关联、融资约束与过度投资[J].上海金融,2013(12):64-69.

[6] 洪怡恬,陈金龙.银企和政企关系、行业差异与融资约束[J].会计之友,2014(13):48-55.

[7] 饶茜,廖芳丽.政治关联、会计信息透明度与企业投资效率[C].中国会计学会2012年学术年会论文集.

[8] 李四海,陈祺.制度环境、政治关联与会计信息债务契约有用性——来自中国民营上市公司的经验证据[J].管理评论,2013(11):155-166.

[9] 余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[10]罗党论,甄丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究,2008(12):164-178.

[11]Chaney et al.The Government Effect to Enterprise Management[J],Journal of Management Accounting Research,2011.

[12]Adhikari A,Derashid C,Zhang H.Public policy,Political Connections,and Effective Tax Rates:Longitudinal Evidence from Malaysia[J].Jounal of Accounting and Public Policy,2006,25(5):574-595.

[13]王俊秋,倪春晖.政治关联、会计信息与银行贷款成本——基于中国民营上市公司的经验证据[J].经济与管理研究,2012(8):30-37.

[14]樊纲,王小鲁,朱恒鹏.中国市场化指数——各省区市场化相对进程2009年度报告[M].北京:经济科学出版社,2010.

[15]Dechow P M,Dichev I D.The Quality of Accruals and Earnings:The Role of Accrual Estimation Errors[J].The Accounting Review,2002,77(s1).

Political Connection,Quality of Accounting Information and Financing Constraints——Based on the Research on Private listed Companies

TONG Ai-qin,WANG Yu-ting

(School of Economics and Management of Tongji University,Shanghai 200070,China)

Using the data of Chinese A-share private listed companies collected from 2010 to 2013 as samples,this paper examines the influence of political connections,the quality of accounting information on financing constraints.Moreover,the study analyzes the role played by institutional environment. The result shows that improving the quality of accounting information and building up political connections can both ease the financing constraints of enterprises.The influence of both political connection and the quality of accounting information on financing constraints has a substitutional effect,which varies in degrees in different institutional environments,and becomes significant in areas where slow marketization,serious government intervention and low-level legalization take place.The research results have important implications for both improving the vctilization ofaccounting information and managing the negative influence ofpolitical connections.

political connection;quality of accounting information;financing constraints;institutional environments

F276.5

A

1673-5609(2016)01-0059-08

[责任编辑:薛 之] [英文编辑:蔡林岐] [责任校对:兰 柯]

2015-12-01

佟爱琴(1968—),女,河北人,同济大学经济与管理学院副教授,管理学博士,研究方向:财务管理、公司治理与资本市场;王玉婷(1991—),女,江苏人,同济大学经济与管理学院硕士,研究方向:财务管理与财务会计。

猜你喜欢

数学年刊A辑(中文版)(2020年1期)2020-05-19

现代营销(创富信息版)(2018年10期)2018-10-12

华人时刊(2018年23期)2018-03-21

中国商论(2016年34期)2017-01-15

公民与法治(2016年8期)2016-05-17

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

现代财经-天津财经大学学报(2015年10期)2015-12-01

人生十六七(2015年6期)2015-02-28

上海企业(2014年9期)2014-09-22