基于生命周期理论的个人理财规划

2017-04-09 05:44姚雯

新商务周刊 2017年24期

文/姚雯

基于生命周期理论的个人理财规划

文/姚雯

上海大学

随着我国经济的飞速发展以及日益严重的人口老龄化,理财这一概念越来越得到大家的重视。本文将基于生命周期理论,结合不同生命周期的理财者的风险承受能力和资本的收支情况进行理财规划,以期个人的消费水平在一生中保持相对平稳和安全。

生命周期理论;理财;保险

1 背景

理财的经济基础:自改革开放以来,我国经济迅速发展,人民的生活水平日益提高,对个人理财的需求和要求也越来越高;银行的变革:在我国经济进入“新常态”和“十二五规划”的双重背景下,银行新的利润增长点已经从存贷利差逐步转向个人金融业务;理财的现实需要:我国早在2000年就成为老龄化社会,“421”式家庭普遍存在。2014年底我国60周岁以上老年人口已达2. 2亿,2020 年将达到2.43亿,2025年将突破3亿。我国已经进入人口老龄化快速发展阶段。在这样的大背景下,个人养老存在危机,不能再仅依靠政府、社会和家庭养老。

综上所述,经济和现实的需求让我们必然的联想到生命周期理财理论,它既能满足人们对理财的需求,还能帮助解决个人养老的问题,缓解个人养老危机。

2 生命周期理论

F.莫迪利亚尼的生命周期理论指出“个人是在相当长的时间内计划他的消费和储蓄行为,在整个生命周期内实现消费的最佳配置”。用图表示如下:

图1 生命周期模型中的终身收入、消费、储蓄和实际财富

假定不存在不确定因素,某人从0这个时间点开始工作并积累财富。一共工作M年,预计寿命到N年。工作期间的每年赚取的收入恒定为Y,此处不考虑储蓄的存款利息等。这是该人的整个生命周期内的收入、消费、储蓄和实际财富。假定在这个生命周期内,存在着比率为C的均匀消费流,那么其一生总的消费为C*N。总的收入为Y*M。收入是一小段时间,而花费是终身时间,要使退休后也保持比较稳定的消费支出必须在0-M这段时间内合理消费增加储蓄,要储蓄的一个标准在于使(Y-C)*M要等于C*(N-M)。即工作年限内的储蓄提供了退休期间的负储蓄(即消费)。简单表述是在高收入时期储蓄而在低收入时期负储蓄,以实现平滑的或者均匀的消费跨时期配置。

如果将储蓄的利息率的投资的回报率均考虑进去的话,那么可以用下面的公式来表示:

t—表示1,2,3,……n。

上述公式是个人财务生命周期的一个最基本的公式。因为我们知道在生命周期开始阶段或者说从财富刚开始积累的时候,人们的支出往往会比较大,支出很可能会超过收入,个人账面入不敷出,处于负债状态。此时,需要将能够取得的贷款和还款能力等各因素考虑进去,那么相应的量化分析就变得要复杂得多。也正因此,我们需要从整个生周期来进行个人理财,将有限的收入合理的分配到人生的各个阶段去,减少人生的财务波动。

3 生命周期的划分

个人的生命周期可以划分为以下几个层次:婴儿、童年、少年、青年、中年和老年六个时期。但由于前三个阶段对于大部分来说是没有独立的经济来源的,也不必承担经济责任,因此个人在进行生命周期理财规划时时无需将这三个时期考虑在内,我们只需对后面三个阶段进行分析即可。在实际操作时,更加现实情况的需要,我们将这三个阶段再细分至五个时期:单身期、家庭形成期、家庭成长期、退休前期、退休期。

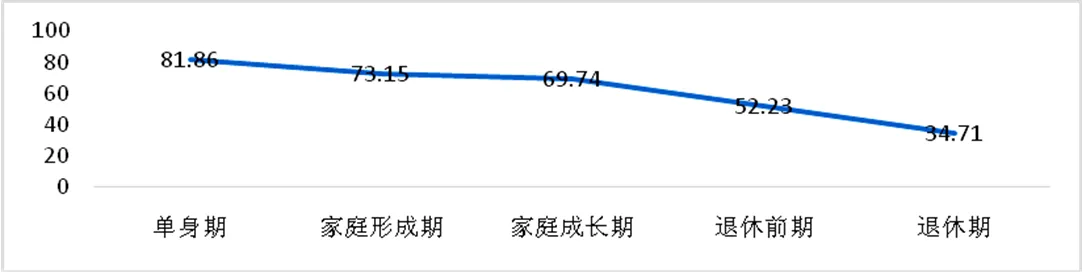

每时期由于收入水平不同,所需承担的责任也不同,因此每个时期人们对于投资的风险偏好和风险承受程度是不同的。根《国家理财规划书》一书中的个人理财风险承受能力点差问卷,我们可以得到一个定量分析。数据整理如下:

图2 个人理财风险承受能力

从上图我们可以很直观的看出,个人的风险承受能力是随着生命周期的上升而不断下降的。

生命周期理财规划的主要内容包括以下几个方面:现金规划、消费支出规划、教育规划、风险管理与保险规划、税收规划、投资规划、养老退休规划、财产分配与传承规划。本篇文章将从以下几个方面进行基本的阐述:投资规划、保险规划。

单身期:此阶段的风险承受能力为81.86,是一生中风险承受能力最高的。大部分人会采取稳健型、积极进取型的理财方式。如果自身有一定的炒股经验,可适当配置一部分进行股票投资。但不宜超过总投资的30%。如果没有较丰富的炒股经验,可以选择股票型基金或者混合型基金。此阶段可以适度考虑购买人寿保险:保险金额为20万元的5-10年定期寿险;意外伤害保险:以普通以外伤害险为主。

家庭形成期:此阶段的风险承受能力为73.15,仅次于上一阶段。此时处于事业的上升期,随着工龄及工作经验提高收入也有一定的增长,但是此阶段也将面对这如购房买车等资金负担。与单身期相比,为了承担起家庭责任,理财模式的风险性投资要适当减少,适当的提高基金的投资比例,减小股票比重是一个良好的选择。基金的投资可以更多的选择股票型、混合型或者灵活配置型。此阶段可以适度考虑购买人寿保险保险金额为20万元的5-10年定期寿险;意外伤害保险:以普通以外伤害险为主。财产保险:更具自己的财产情况适当购买。

家庭成长期:此阶段的风险承受能力为69.74,较高。此阶段消费能力最强,虽然家庭收入及支出相对稳定,但是子女教育经费、赡养父母支出、房贷房款以及正常医疗保险生活支出等让家庭负担不断加大,稳健的理财模式成为此阶段的最佳选择。比如增加储蓄和债券的投资比例,对于基金,可以适当调整所投资基金的类型,适度提高债券类别基金的比例。此外,还要增加保险的投资比力度,不仅要考虑人寿保险、意外伤害险、财产保险、事故保险等,同时还要投资可以返还年金的养老保险。

退休前:此阶段的风险承受能力为52.23。子女已经经济独立,且父母尚未退休,家庭收大于支。虽然此时收大于支,但是对于父母来说,面临退休。必须采取比较稳健的投资。可以适当选取固定的资产收益产品,如保险、定存、债券等,少量资金用于购买基金类的投资产品。对于自身年龄不断增长的阶段,最重要的是为自己准备养老金。此阶段可以考虑购买人寿保险:购买年金保险和终身寿险附加终身医疗险。健康保险和以外伤害保险。

退休期:此阶段的风险承受能力为34.71,风险承受能力弱。此阶段,收入能力降低,身体情况变差,紧急医疗增加等增加。这阶段

理财目的是身体健康第一、财富第二,主要以稳健、安全、保值,选

择保守并且变现能力强的组合至关重要。此阶段此阶段可以考虑购买人寿保险:通过购买保险进行遗产规划,以合理避税。健康保险:以医疗保险为主,保障门诊费用险和住院费用险。以及意外伤害险。

无论是从银行持续经营的角度考虑还是从当前老龄化日益严重的角度来考虑,大力开展基于生命周期的理财规划师符合时代发展趋势以及人民的利益的。需不断进行完善。

[1]徐宁,张议元.基于生命周期理财理论的个人理财投资策略[J].廊坊师范学院学报(自然科学版). 2016(06)

[2]王婷婷,吴建平.生命周期理论在金融产品上的应用——个人成长链金融创新研究[J].金陵科技学院学报(社会科学版).2016(09)

[3]马盼.浅析基于生命周期理论的理财规划[J].时代金融.2015(07)

[4]肖卓翼.理财视角下的个人养老[J].中国石油胜利学院学报.2015(09)

[5]杨二立,于佳璐.浅析生命周期理财理论在保险理财业务中的应用[J].现代商业.2016(03)

[6]朱玉航,马雪净. 互联网金融下个人理财模式探究[J].中国商论.2016(08)

[7]韩希宇.个人银行理财产品选择策略研究[D].北京交通大学.2016(06)

[8]张颖.生命周期理财理论在个人理财业务中的应用[D].对外经贸大学.2006(04)

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

学校教育研究(2020年8期)2020-07-13

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

消费导刊(2018年10期)2018-08-20

读写算·教研版(2014年24期)2015-02-09

人民周刊(2009年2期)2009-03-07