民间金融利率与正规金融利率的动态联动关系

2017-04-21 01:10刘小宁徐安察

金融发展研究 2017年3期

关键词:民间金融

刘小宁+徐安察

摘 要:目前我国借贷市场同时存在着民间金融和正规金融,两者均在国民经济中扮演着重要角色,深入把握它们利率之间的动态联动关系,对制定有效的金融政策十分必要。本文通过构建貝叶斯向量自回归模型,有效克服了模型待估参数较多和小样本条件下估计精度过低的问题,从而对全国层面上民间金融利率和正规金融利率之间的联动问题进行了研究。研究发现:两种利率受自身冲击的影响效果最为显著,且民间利率的波动幅度远大于正规利率;两种利率之间呈现出同向变动关系,民间利率受到正规金融短期利率的影响很大,而正规利率受民间利率的影响较小。

关键词:民间金融;正规金融;联动关系;贝叶斯VAR模型

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2017)03-0008-07

一、引言

当前,我国金融抑制问题普遍存在,资金供给并不充足且存在歧视,正规金融往往会以较低的利率将资金配给大企业,广大中小企业和农户难以获得正规金融的信贷支持,为了求得发展,他们会借助于民间金融获取资金。长期以来,民间金融在国民经济中扮演着重要角色,但由于缺乏有效的监管,使其在发挥积极作用的同时存在着高风险、不规范等众多问题,因此民间金融成为金融改革领域的重要一环。所谓民间金融,是指个人之间、企业之间、个人与企业之间的借贷行为以及各种民间金融组织的融资活动,包括民间自由借贷、民间集资、民间合会、私人钱庄、农村合作基金会、私募基金等(苑德军,2007)。现在关于民间金融的研究一方面是讨论其现状、风险和监管问题,另一方面是探讨其对中小企业融资的作用。民间金融虽是一种非正规金融,但是其发展并不是完全独立的,它与正规金融之间有着千丝万缕的联系,要想对民间金融领域深入改革,首先要深刻理解民间金融利率与正规金融利率两者之间动态联动关系。但是,民间金融不像正规金融那般有着完整的监管体系和充足的数据,虽然一些学者对两者利率进行过有益的探索,但都是基于温州地区的数据来进行,这样难免有局限性,由于缺乏有效严谨的经验证据支持,迄今在全国层面上研究两者之间动态关系的文章几乎没有。也正因为全国民间金融的可利用数据不充足,样本数据序列较短,采用传统的方法会造成小样本条件下功效偏低的问题,而贝叶斯分析方法能有效地克服这一问题。基于此,本文以全国层面为视角,一方面获取全国民间金融利率和正规金融利率的相关数据,对民间金融和正规金融联动问题进行研究;另一方面,采用Litterman提出的贝叶斯向量自回归(BVAR)模型,在贝叶斯理论框架下,对小样本数据进行有效的分析,并得到合理可靠的结论。

二、文献综述与理论基础

民间金融由来已久并且广泛存在,究其原因,美国经济学家罗纳德·I·麦金农(1973)和爱德华·S·肖(1973)提出的“金融抑制”和“市场分割”假说给出了一种很好的回答;Hoff和Stigliz(1990)则从信息不对称和交易成本差异的视角,解释了民间金融的生成逻辑。当然,民间金融能得以存在,最主要还是因为其能为中小企业提供资金,有效缓解中小企业普遍存在的融资难问题,为经济社会的发展提供助力(Steel等,1997;Forkuoh等,2015)。众所周知,民间金融虽然是非正规金融,但并不是独立存在的,它与正规金融有千丝万缕的联系,深刻理解两者之间的关系,才能更好地把握民间金融的特征,从而实施有效监管,使其为经济社会服务。一些学者在研究民间金融和正规金融的关系方面做出了成就。Floro和Ray(1997)、Jain(1999)、Madestam(2012)均认为民间金融和正规金融是可以互补和替代的。崔百胜(2012)则通过构建动态随机一般均衡模型,发现在居民消费偏好冲击和技术冲击两种情况下,两者之间主要是互补关系,表现为贷款利率和贷款规模的同向变动;而在货币政策冲击下,两者短期内相互替代。还有一些学者则研究发现,正规金融与民间金融在互助合作条件下比在相互竞争时能获得更大的利益(Varghese,2005;赵晓菊等,2011)。探究两者合作,利率是主要因素(张爱华,2007),因此,研究两者利率的关系便显得特别重要。关于两者利率联动关系,不同学者通过构建不同的模型从而得出不一样的结论。张德强(2009)从正规金融和民间金融利率的形成机制入手,得出民间金融利率水平一般会随着正规金融利率同向变化的结论。匡桦(2010)也认为民间金融利率与正规金融利率基本保持相同的变动趋势,并且引入“隐性成本”概念,得出民间金融利率参考正规金融利率,同时包含借款人享受正规金融利率所需付出的隐性成本。但是,还有一些学者认为两者之间利率变化方向是不确定的,甚至是相反的。王一鸣和李敏波(2005)采用Nash议价模型分析认为,民间金融利率和正规金融利率变化方向是不确定的,民间金融市场和正规金融市场之间的流通性越好,两种利率的同步性越强;反之两个市场越是严重分割,利率越会不相关。赵大伟和李建强(2014)也认为,民间金融利率不一定会随着正规金融实施的低利率信贷补贴政策而有所降低。Ngalawa和Viegi(2013)认为正规和民间金融的利率并不总是在同一方向上变化,在某些情况下,两者利率会在完全相反的方向上发生变化。当然,这些学者都是基于不同的经济学理论模型进行分析,还缺乏有效严谨的数据来给予证明。温州是我国民间金融最为活跃的地区之一,对于民间金融的监测开始时间较早,有一个比较统一的数据统计口径,因此一些学者利用温州的数据对正规金融与民间金融之间的相互关系进行了实证研究(周明磊和任荣明,2010;朱柯达,2014)。

目前的研究虽然对正规金融与民间金融之间的相互关系进行了有益的探索,但仍存在一些不足:一方面,一直以来,缺少全国范围内对民间金融的统一监测口径,可利用的数据不充足,也因此大部分研究都是基于温州民间金融的数据来进行的,但是毕竟其他地区的实际情况与温州存在着差异,要有效地把握全国民间金融与正规金融的联动关系,就需要选取反映全国民间金融和正规金融的数据,在此基础上进行分析,得出结论,从而为国家对民间金融的政策制定提供可靠参考。另一方面,在分析动态联动关系的问题上,向量自回归(VAR)模型常被使用,但是,VAR模型所要估计的参数数量很大,模型要基于大样本才能有较高的准确性,在小样本下往往功效偏低。当前金融环境复杂多变,可利用的数据往往并不充分,特别是民间金融,虽然由来已久,但是对其实施有效监测的时间不长,统计数据较少,而贝叶斯分析方法在处理小样本数据上有明显优势。在贝叶斯理论框架下建立向量自回归模型,即贝叶斯向量自回归模型,该模型不仅充分利用了模型信息和样本信息,而且结合了模型参数中的先验信息,有效克服传统自回归模型的缺陷,并显示出良好的精度和预测效果(朱慧明,2004)。

三、研究设计及模型构建

(一)变量指标体系设计和数据来源

一直以来,民间金融监管不足,全国范围内没有形成统一的口径,可利用的数据不充足。温州作为民间金融最发达的地区,很早就开始对民间金融实施监测,并公布温州地区的民间金融利率,形成了一套稳定有效的体系。随着国家对民间金融的日益重视,全国范围的民间金融利率数据的采集、整理、计算和公布便显得尤为迫切。在2013年9月26日,温州市金融办正式对外发布“全国地区性民间借贷综合利率指数”,该指数的数据在40多个城市采集,将采集到的数据经审核后再根据综合权重计算公式得到周价格指数。全国地区性民间借贷综合利率指数是目前反映全国民间金融利率比较全面且统计口径稳定、计算方法合理的数据指标,因此我们选取该指数作为民间金融利率的指标,记为[MJLV]。為了避免初期所存在的问题,选取2014年1月1日至2016年7月31日的周数据作为研究样本。对于正规金融,一直以来监管严格有效,其贷款利率虽然具体到个体千差万别,但都是基于中国人民银行公布的基准利率来确定,因此选取人民币贷款基准利率作为正规金融利率的研究指标。由于民间金融的融资主体很大一部分是个体及民营中小企业,其资金需求往往具有“小、短、频、急”的特点,用途主要是生产性资金周转,因此民间金融利率可能与正规金融短期利率的联动关系更为密切。但是长期利率也会影响到资金的需求和供给,其与民间金融利率的关系依然有着研究的必要。所以为了研究更为细致,将正规金融利率分为短期贷款利率(6个月至1年)和长期贷款利率(1至3年)两组指标,短期利率记为[DQLV],长期利率记为[CQLV],也选取2014年1月1日至2016年7月31日的数据,并将其转换为与民间金融利率对应的周数据。

(二)模型构建

民间金融监测时间短,采用传统的模型无法进行有效分析得出满意的结论①,要研究民间金融利率与正规金融利率的动态联动关系,需要构建BVAR模型来进行分析。参考Sims和Zha Tao(1998)的形式以及赵进文和丁林涛(2012)的简化表达式,将研究构建的模型写为:

[ALxt-μ=ut] (1)

其中,[AL=I-A1L-???-ApLp]是滞后算子[P]的多项式矩阵,[xt]是[n×1]阶变量矩阵,按照指标体系,记为[xt=MJLV,DQLV,CQLV′],[μ]是相应的确定先验值,[ut]是[n×1]阶残差项向量,满足[Eut=0]和[Eut,u′t=Ω]。

传统的VAR模型中,需要估计的参数较多,例如模型有[m]个内生变量、变量滞后阶数为[p],则模型待估参数共有[mmp+1]个,如果时间序列过短,会造成模型失效。BVAR模型使用贝叶斯分析方法,合理设定模型参数的先验分布能有效解决这一问题,目前最为常用和有效的是选取Minnesota共轭先验分布。

在构建的BVAR模型中,第[i]个方程第[j]个变量滞后[p]期的系数先验标准差为:

[si,j,p=γ?gp?fi,j?sisj] (2)

其中,[γ]是总体紧度,其取值大小反映了研究者对先验信息的把握大小程度,较小的[γ]值表示研究者对先验信息有较大把握。[gp]是[p]阶滞后变量相对一阶变量的紧度,表示过去信息比当前信息有用程度的减少,通常设定为[gp=p-d],[d]为衰减系数,[d>0]。[fi,j]是相对紧度,通常采取如下形式:[fi,j=1,i=jwij,i≠j],其中[wij]是介于0到1之间的一个常数,其取值反映了第[i]个方程中其他变量(不包括[xi]及其滞后变量)的相对紧度。[sisj]是第[i]个序列[yit]的自回归残差标准差与第[j]个序列[yjt]自回归残差标准差之比。

四、民间金融利率与正规金融利率的动态联动分析

(一)平稳性检验

时间序列变量间经常会出现“伪回归”现象,为了保证结果的有效性和稳健性,在BVAR模型分析之前,需要对模型指标变量序列进行平稳性检验。表1为采用ADF检验方法的平稳性检验结果,可以看出,民间金融利率、正规金融的短期基准利率及长期基准利率均是平稳序列。

(二)先验分布的选取和滞后阶数的确定

构建BVAR模型需选取先验分布并设定相应参数的值,本文采用Minnesota共轭先验分布,并参照朱慧明(2004)的方法,对总体紧度、相对紧度、衰减参数进行设定。

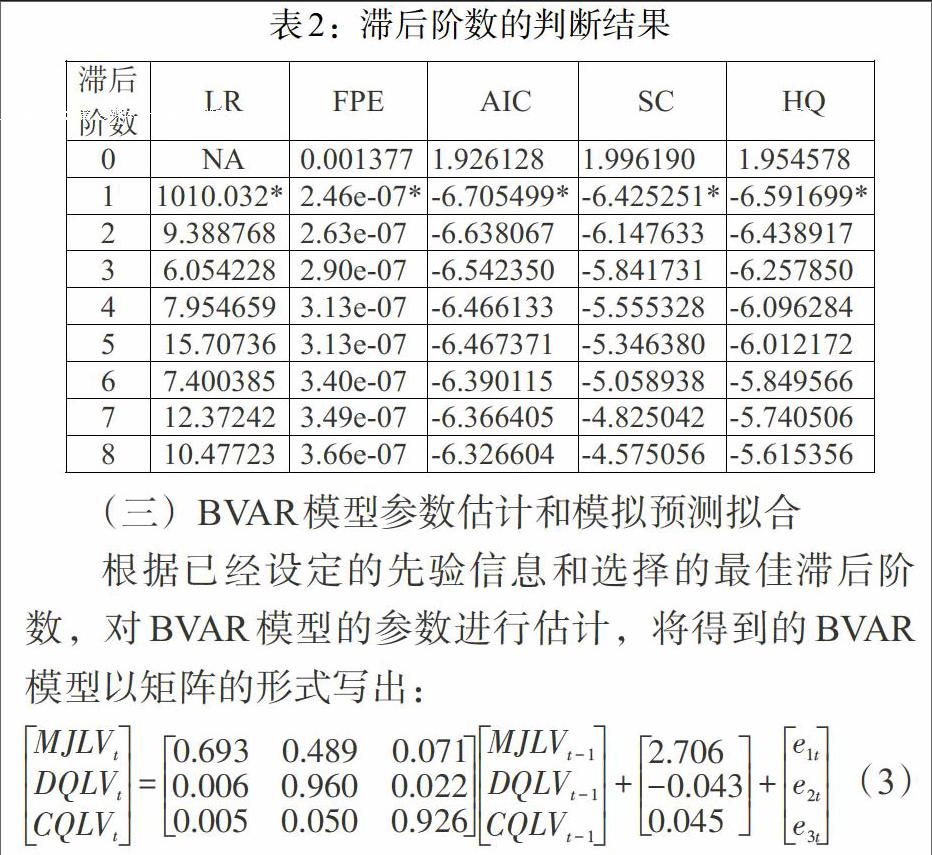

BVAR模型还需要确定滞后阶数,采用标准和VAR模型一样,通过计算似然比(Likelihood Ratio,LR)检验统计量、最终预测误差(Final Prediction Error,FPE)、最小信息准则(Akaike Information Criterion,AIC)、施瓦兹准则(Schwarz Criterion,SC)、汉南—奎因准则(Hannan-Quinn Criterion,HQ)的结果选定。表2给出了滞后阶数从0到8阶的LR、FPE、AIC、SC和HQ的值,并以“*”标记依据相应准则选择出的最佳滞后阶数,可以看出,选择滞后1阶最为合适,故建立BVAR(1)模型。

(三)BVAR模型参数估计和模拟预测拟合

根据已经设定的先验信息和选择的最佳滞后阶数,对BVAR模型的参数进行估计,将得到的BVAR模型以矩阵的形式写出:

[MJLVtDQLVtCQLVt=0.6930.4890.0710.0060.9600.0220.0050.0500.926MJLVt-1DQLVt-1CQLVt-1+2.706-0.0430.045+e1te2te3t](3)

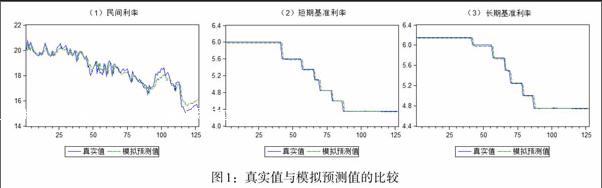

BVAR模型中三个方程的调整后可决系数分别是0.91、0.99和0.99,说明拟合度很高,整个模型是可信的,但是为了进一步验证模型的可信度,通常需要对模型进行模拟预测来验证,一个好的模型至少能够拟合样本内数据。采用构建的BVAR模型,通过模拟方法重新预测三个序列的值,并将其与真实值作对比来进行拟合。

由图1可以看出,三种利率的真实值和由BVAR模型得到的模拟预测值的拟合程度很高,这进一步说明了所构建的BVAR模型有着很高的可信度。

通过BVAR模型矩阵形式的第一个方程可以看出,民间金融利率与三个利率的系数都为正,且与其自身及短期利率的系数更大,而与长期利率的系数较小。第二个方程和第三个方程显示,正规金融的短期利率和长期利率都主要与自身有关,与民间利率的系数较小。由此可以初步断定,民间金融利率容易受到正规金融利率的影响,特别是短期利率对其影响较大;而正规金融利率往往易受到自身的影响,民间金融利率对其也有一定的影响但并不是很大。当然,要进一步探究民间金融利率和正规金融利率的动态联动关系,仅用BVAR模型的矩阵表达式还远远不够,需要进一步做脉冲响应分析。

(四)脉冲响应分析

对于BVAR模型,往往分析的是模型受到某种冲击时对系统的动态影响,即每个内生变量的变动或冲击对其自身及所有其他内生变量产生的影响作用,可以通过脉冲响应函数(Impulse Response Function,IRF)加以刻画。贝叶斯分析方法能提高模型参数估计的精度,从而使得整个系统的准确性大大提高,做出的脉冲响应分析也会更加贴近实际。

脉冲响应函数可以用[c(q)ij]表示:

[c(q)ij=?yi,t+q?εjt],[q=0,1,???];[t=1,2,???,T] (4)

它描述了在时期[t],在其他扰动项不变,且其他时期的扰动均是常数情况下,[yi,t+q]对扰动项[εjt]的反应,即每个内生变量对它自身或其他变量的变动或冲击所产生的反应。利用脉冲函数可以揭示民间金融利率与正规金融利率间的动态联动关系,图2分别给出了各变量在一个正的标准差外生冲击下,变量自身及其他变量从0到50期的脈冲响应结果。

从图2的(1)、(5)、(9)可以看出,民间金融利率或者正规金融的短期利率和长期利率,在其自身受到冲击下,都会有较强的正向反应,且在开始受到冲击的时候响应就达到了最大,之后逐渐减弱。这三种利率,民间利率对其自身的响应最为剧烈,最大值达到0.43,而正规金融的短期利率或长期利率对其自身响应的最大值要小得多,分别为0.061、0.018。但是,民间利率的响应大约在第10期之后就基本回到原来的水平,而正规金融两种利率响应的持续时间比较久。这说明,民间金融作为一种非正规金融,其利率接近市场利率,同时又缺少有效监管,反应比较敏感,因此,当民间金融利率受到冲击时,容易产生很大的波动,但民间金融往往都是短期借贷,所以这种冲击的持续时间并不会很长。而正规金融利率受到国家严格的控制,且贷款基准利率都是一段时间后才会调整,因此对于其自身变动所做出的响应并不明显,但却会持续一段时间。

从图2的(2)、(3)可以看出,正规金融的短期利率和长期利率都会对民间利率的一个正冲击做出正向的响应,但是这种响应的幅度并不大,并且从第10期以后开始趋向稳定。这表明民间金融市场能够反映出整个资金市场的情况,民间金融利率的正向变动(即民间金融利率提高)说明了信贷市场的资金不充裕,原有的资金供求关系发生变化,这时作为资金的主要供给方——正规金融机构,处于一个有利的位置,必然同样也会提高利率,因此才会有正向响应,但是银行作为正规金融会受到国家的严格监管,其利率并非市场利率,所以波动幅度不大。同时,短期利率对民间利率的响应开始时很小,之后逐渐增大,到第10期达到最大值,长期利率的响应同样也是开始很小,到第13期达到最大,这表明正规金融由于自身受到严格的监管,其利率对民间金融利率冲击的响应存在着一定的滞后。

从图2的(4)、(7)可以看出,当在本期给短期利率一个正冲击后,民间金融利率在开始时所做出的响应很小,之后逐渐增大,在第10期达到最大值。而给长期利率一个正冲击后,民间金融利率同样开始时的响应很小,到第20期才达到最大值,但与短期利率响应的最大值相比要小很多,表明民间金融利率与正规金融的短期利率有很强的相关性,民间金融利率的确定往往会以正规金融利率作为最主要的参考,当正规金融利率变动时,民间金融利率也会跟着做出响应。这是因为,当正规金融利率提高时,一方面,资金本身的价格提高;另一方面,由于利率升高所带来的管理费用甚至其他的“隐性成本”(匡桦,2010)都会随之升高,企业获得正规金融借贷更为困难,为了获取资金转而寻求更多民间金融支持,按照“理性人”的基本假设和供给需求的情况,民间金融只会提高借贷利率,以便获得更可观的收益。当正规金融利率降低的时候,资金的供求关系发生变化,这时对于企业等融资方来说更为有利,民间金融为了维持“客户”和市场份额,必须下调利率水平。同时,民间金融利率对短期利率的冲击做出的响应较大、对长期利率的冲击则不明显的结果,说明了民间融资确实主要以短期借贷为主,用于生产性资金周转,用于长期投资的少,其利率更易受正规金融短期利率的影响。

从图2的(2)、(4)可以看出,民间金融利率对短期利率冲击所做出的响应的最大值(0.1)要远大于短期利率对民间金融利率冲击所做的响应的最大值(0.0075),也就是说民间金融更易受到正规金融影响,而正规金融受到民间金融影响较小。

五、结论与建议

(一)研究结论

由于BVAR模型在小样本框架下卓越的分析能力,使得分析全国范围的民间金融利率与正规金融利率之间的联动关系成为可能。本文基于该模型研究了我国民间金融利率与正规金融利率的动态联动关系,通过构建的模型,进一步做出脉冲响应分析,得到如下结论:

1. 民间金融利率和正规金融利率受自身冲击的影响效果最为显著,且民间金融的波动幅度远大于正规金融。正规金融作为体制内金融,一直以来都比较稳定,但是民间金融缺少监管,波动显著,也说明规范民间金融体系具有重要意义。

2. 民间金融利率与正规金融利率两者之间呈现出同向变动关系。民间金融和正规金融都普遍存在于借贷市场之中,其资金价格即利率反映了借贷市场的供求关系,当一种利率发生变化时,说明资金的供求关系已经发生了变化,通过市场的作用,另一种利率必定会同向变化。

3. 民间金融利率受到正规金融短期利率的影响程度很大,正规金融短期利率是民间金融利率定价的标尺,而长期利率对民间金融的影响比较微弱。民间金融作为一种体制外金融,其利率在一定程度上能代表市场化的利率水平,但其利率定价不是孤立存在的,会参照正规金融实行。民间金融利率受正规金融短期利率影响明显,验证了民间借贷主要是以短期为主。

4. 正规金融利率在一定程度上也会对民间金融利率的冲击做出响应,但幅度不大,且这种响应存在着一定的滞后。

(二)政策建议

民间金融利率和正规金融利率是金融改革领域的两个关键问题,研究二者之间的动态联动关系对于制定金融改革政策有重要的参考价值。依据本文研究得到的结论,提出如下建议:

1. 民间金融利率对于其自身的冲击以及正规金融短期利率的冲击,都会做出非常明显的响应。一方面要肯定民间金融利率接近市场利率的意义,但是也说明了民间金融确实存在很大的不稳定性,巨大的波动会产生一系列的危机,如果放任不管,最终会影响到整个经济社会的繁荣稳定。因此,国家应加强对民间金融的监管,逐步推动民间金融规模化、阳光化运作,鼓励民间资本设立民营银行、社区银行、小额贷款公司等金融机构,加强对这些金融机构的指导与规范,将民间金融纳入到国家有效的监管之下。

2. 民间金融利率与正规金融利率有着同向的联动趋势,这说明无论何种利率其实都反映着借贷市场的供求关系与资金价格。因此,国家在制定货币政策时应充分考虑两种利率的联动关系,统筹兼顾而不是将两种利率割裂。

3. 民间金融利率与正规金融利率所存在的诸多联系,说明民间金融与正规金融其实都是借贷市场资金的提供方,两者之间可以开展积极的合作。国家已经制定法律法规,鼓勵民间资本参股正规金融机构,也取得不错的效果,但是参股的民间机构有时为了其自身利益,会影响正规金融机构为其贷款提供便利,甚至会不按照正规的程序进行,这样很容易产生坏账等问题。因此,国家应制定更为完善详细的法律体系,一方面,鼓励更多民间机构参与正规金融,并确保其作为股东的权益不受侵害;另一方面,加强对此类金融机构的监管,确保其经营合理合法。

4. 我国正规金融体系现阶段实行的利率并不是一种市场化的利率,伴随着我国市场经济改革的深入,我国利率市场化改革需要不断推进,但完全的利率市场化,容易像民间金融利率一样波动明显,易受冲击,因此,国家在推进利率市场化进程中,仍要坚持有效的宏观调控力度,但不能完全沿用传统方法,可以探寻间接的货币调控政策工具,充分发挥市场和政府的双重作用。

注:

①利用本文数据构建VAR模型,发现数据序列过短,而模型待估参数过多,从而导致VAR模型的参数估计失效,无法研究动态联动关系。

参考文献:

[1]Litterman RB. 1986. Forecasting with Bayesian vector auto-regressions:five years of experience[J].Journal of Business and Economic Statistics,4(1).

[2]Hoff K,Stiglitz JE. 1990. Introduction: imperfect information and rural credit markets: puzzles and policy perspectives[J].World Bank Economic Review,4(3).

[3]Steel WF,Aryeetey E,Hettige H,Nissanke M. 1997. Informal financial markets under liberalization in four African countries[J].World Development,25(5).

[4]Forkuoh SK,Li Y,Affumosei E,Quaye I. 2015. Informal Financial Services, a Panacea for SMEs Financing? A Case Study of SMEs in the Ashanti Region of Ghana[J].American Journal of Industrial and Business Management,(5).

[5]Floro MS,Ray D. 1997. Vertical Links Between Formal and Informal Financial Institutions[J]. Review of Development Economics,(1).

[6]Madestam A. 2012. Informal financial:a theory of moneylenders[J].Journal of Development Economics,107(1).

[7]Varghese A. 2005. Bank-moneylender linkage as an alternative to bank competition in rural credit markets[J].Oxford Economic Papers,57(2).

[8]苑德军.民间金融的外延、特征与优势[J].经济与管理研究,2007,(1).

[9]罗纳德·I·麦金农(美),卢骢译.经济发展中的货币与资本[M].上海三联书店、上海人民出版社,1997年.

[10]爱德华·S·肖(美),邵伏军等译.经济发展中的金融深化[M].格致出版社、上海三联书店、上海人民出版社,2015年.

[11]崔百勝.非正规金融与正规金融:互补还是替代?——基于DSGE模型的相互作用机制研究[J].财经研究,2012,(7).

[12]赵晓菊,刘莉亚,柳永明.正规金融与非正规金融合作会提高农户期望收益吗?——理论分析和实证检验[J].财经研究,2011,(4).

[13]张爱华.正规金融与民间金融的合作:演化博弈论的视角[J].金融发展研究,2007,(4).

[14]匡桦.民间金融高利率成因:一个隐性成本的视角[J].财经问题研究,2010,(2).

[15]王一鸣,李敏波.非正规金融市场借贷利率决定行为:一个新分析框架[J].金融研究,2005,(7).

[16]赵大伟,李建强.正规金融与非正规金融的交叉影响机制研究——基于动态随机一般均衡模型的分析[J].云南大学学报(社会科学版),2014,(6).

[17]周明磊,任荣明.正规金融与民间借贷利率间相互关系的时间序列分析[J].统计与决策,2010,(1).

[18]朱慧明.基于Minnesota共轭先验分布的贝叶斯VAR(p)预测模型[J].统计研究,2004,(1).

[19]赵进文,丁林涛.通货膨胀的宏观经济影响因素分析[J].统计研究,2012,29(12).

[20]朱慧明,林静.贝叶斯计量经济模型[M].科学出版社,2009年.

Abstract:At present, there are informal finance and formal finance in China's lending market,and they both play important roles in the national economy. To deeply develop effective financial policies,grasping the dynamic linkage relationship between the two interest rates is essential. This article studies the linkage between the two interest rates by constructing the Bayesian Vector Autoregressive Model,which can effectively overcome the difficulties that too many parameters need to be estimated and low accuracy under small sample. The study finds thatthe influences by their own are the most significant and the fluctuation of the informal interest rate is much higher than the formal interest rate. Both interest rates show a change in the same direction,and the informal interest rate is greatly affected by the formal interest rate, while the formal interest rate is less affected by the informal interest rate. At Last,we propose some corresponding suggestions for the current financial reform.

Key Words:informal finance,formal finance,linkage relationship,BVAR model

猜你喜欢

现代商贸工业(2016年8期)2017-01-07

现代商贸工业(2016年28期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

现代商贸工业(2016年11期)2016-12-26

中国经贸(2016年19期)2016-12-12

时代金融(2016年29期)2016-12-05

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

企业导报(2016年13期)2016-07-19

财税月刊(2016年2期)2016-05-17