总额预付制下医院医保创新管理的思考

2017-04-26 18:27张豪

财经界·学术版 2017年2期

张豪

摘要:自2011年以来,北京市在市属医院中陆续推出了总额预付的医保管理政策,政策给各医院经营管理工作带来了深刻影响。面对挑战,医院应该从优化医保使用合理区间、科学分配科室定额、实施全面质量管理、优化财务管理流程、正确引导患者需求等方面创新医保管理模式。通过医院医保创新管理模式,将进一步加强总额预付管理工作,保障总额预付政策在医院的正确执行并发挥其积极的作用。随着总额预付政策的深入调整和细化,医院医保管理工作尚需进行不断完善。

关键词:总额预付 创新管理 思考

目前由于我国参保人数的增加,医保补助标准的提高,国家医保基金面临着既要保障医疗服务供给,又要有效遏制快速攀升的医保支付的双重压力,为此国家加大了对付费方式的改革。2012年11月,人保部等部门联合发布了《关于开展基本医疗保险付费总额控制的意见》。文件指出,计划用两年时间,在所有统筹地区完成基本医疗保险付费总额控制工作,控制医保费用过快增长。与此同时医保资金已逐渐成为医院成本补偿的主要来源之一。总额预付制对定点医院既是机遇又是挑战。因此,对医院来说,分析总额预付制对医疗行为的影响、创新医院医保管理方式具有重要意义。

一、总额预付制对医院医疗行为的影响

总额预付制依据门诊人次、出院人数、例均费用、药占比、年龄结构、疾病复杂程度等指标,考虑医院级别、服务范围、有效服务量等因素,以及总额度指标,测算医院预付额,按照“总额预算,按月支付,结余留用,超支分担”的原则,进行清算。

(一)总额预付下医院医疗行为分析

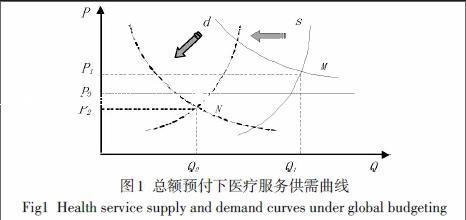

项目付费方式下,如果医院和患者信息充分,医院提供医疗服务(s)与患者需求(d)之间相等。而实际上双方信息并不对称,医院容易受利益驱动,通过大处方、过度检查等方式诱导消费,导致医疗服务供给和需求均增加,且平衡于M(Q1,P1)。

总额预付下,医保管理部门对医保费用设定了总额P0(P0 (二)总额预付制对医院的影响分析 总额预付制下医院面临着巨大的经营压力。如果诊疗过多,医院必然分担成本,因此决定了医院要基于价格而对临床服务技术、数量和质量进行选择,从而避免分担超支的医疗费用。总额预付也限制了新技术、新业务的应用,在某种程度上限制了专业学科的发展。在内部管理中,医院既要根据医保额度,防止过度用药和检查治疗,又要保护医生工作的积极性。 相对于传统付费方式,总额预付给医院现有经营模式提出了严峻挑战,医院迫切需要创新管理方式。 二、总额预付制下医院医保管理策略 (一)优化医保使用合理区间,管理医保款执行进度 总额预付制度下,医保款的年度清算原则为“结余留用、超支分担”。也就是说,如果医院应收医保金额在总额预付指标额度之内,医保管理部门将按总额预付指标支付;如果应收医保款超过总额预付指标,该超出部分金额将由医保基金和医院共同分担。为此,如果医院超支较大,则会增加医院下年度总额预付指标,但同时医院也要分担今年超支支出;如果医院今年指标额度结余较大,则会形成医院的结算差额收入,构成结余性激励,但同时将可能缩减下年度总额预付指标。因此,医院应结合实际数据,模拟推演,优化医院医保额度使用的合理区间。该区间首先应该是符合事业规划需要的,其次应该合理保证医院利益,即在该区间内,医院今年结余可弥补次年因指标减少带来的超支风险;或者医院今年即便超支、但要小于因今年超支而为次年获得的指标放大效应下结余。 尽管医保管理部门已经根据区域范围内医保基金的使用情况,分解了月度下达指标。但医院仍应该在此基础上根据本院历年数据,考虑变化因素,二次规划出更加贴近本院实际状况的月度分配指标,定出提示点,从而使总额预付下的医保管理工作更加精细化,从而有利于降低财务风险。根据该分配指标,通过引进BI数据系统,建立指标“仪表盘”, 动态监测医院、科室指标执行进度,以及各項医疗指标的运行情况。当医院实际使用额度接近、超出该进度时,进行适当提示、强化预警。 (二)科学分配科室定额,确保评价基础合理公正 根据医院年度总额指标、支出分类,制定科室定额预算。首先按照手工报销、持册住院退休补充险、实时结算三部分进行分割;然后以各科室历史数据完成情况作为基数,进行同比、环比分析,初步测算出科室年月医保额度;再次,通过与科室进行民主协商谈判,充分听取科室诉求。同时,根据发展战略,针对特色学科和准备重点扶持科室,在初测基础上予以政策性补偿调整。经医院办公会批复,最后形成科室定额预算。 日常实施中建立动态闭环反馈机制。每月根据科室年龄结构、门诊人次、次均 (药费、耗材、检查) 费用、出院人数、自费比例、接受危重和复杂患者数量等多维度监测结果,利用模糊数学方法,生成综合修正系数。结合科室月度系数,医院进行年终指标额度微调,确保评价基础客观公正。 (三)实施全面医疗管理,确保医保患者服务质量 通过医保管理平台,将医保政策和配套举措细化到医院管理系统的操作层面。通过医生工作站,门诊实现单次最大开药量、最短取药时间间隔、医保用药适应症等提示。对违规医保患者,开通黑名单功能。通过医保互联互通,开通重复及提前开药提示功能。对患者住院期间的用药、诊疗等进行医保审核;设置贵重药品和高值耗材的使用权限。 加强医保管理,确保基金合理使用。动态点评门诊处方、住院医嘱,判断是否属于合理诊疗。对于科室拒收、推诿患者、分解服务次数、降低服务质量和数量的科室,及时约谈;对次均费用、药占比等核心指标出现明显增长的,及时分析原因,界定是否属于临床需求的合理增长;对违反医保政策的违规行为,及时处理。 将医保考核指标纳入绩效考核体系,建立激励约束复合机制。对控制不合理费用支出、积极参与支付方式改革、较好完成医疗业务的科室和医务人员,给予奖励,提高职工主动参与的内驱力。

(四)优化财务核算管理流程,提升成本管理水平

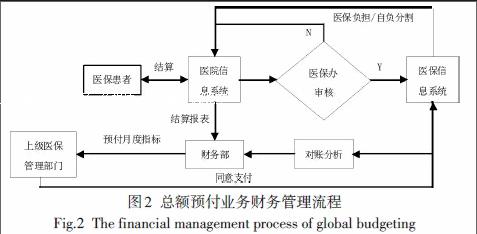

强化对账分析,规范账务核算。总额预付业务,一般在月初由上级医保管理部门预付月度指标款;医保患者在医院就医结束后,由医保人员按规定目录(或定额)进行费用审核;结算人员在医保系统中进行费用分割结算;收费、住院处打包上传当日结算明细信息并对账;最后财务会计根据日结算报表确认应收医保款,并核销其中总额预付部分(见图2)。

对账分析是流程管理重点。因为医药费用范围超标、费用类别差错、自费比例差错、病种定额制约等原因,上级医保管理部门审支与医院医保上传金额很容易产生差异,一旦费用超标、医保资金将不予支付。而医院的总额预付月度指标却只有总金额、无具体明细。医院通过导出每月医保患者明细费用表,自编对账软件,利用发生额调节表法,进行账务会计与对账会计联审,详细分析产生差额的具体原因,确保医院系统、医保系统数据的一致性。账务系统中,通过增设应收明细账,规范总额预付财务核算方法。

既然医院医保收入额定,控制医疗成本尤为重要。医院通过合理诊疗,避免医疗资源浪费,阳光采购,降低成本。通过实施成本核算,建立科室成本责任制,将责任成本与标准成本进行比较,明确成本管理的任务,并重点加强药品、卫材的管理,调整种类和结构。

(五)管理患者医疗需求,进行医疗服务体系再造

加强医患沟通,引导患者消费行为合理化。总额预付影响了医院医疗行为,使得患者可以得到更为价廉优质的服务,负担减轻,易出现过度需求行为。但患者由于没有约束,仍然会按照以往的习惯,希望使用贵重药品和进口材料等。在这种情况下如果患者需求得不到满足,往往引发医患矛盾。作为医院,要善于加强医患沟通,减少患者的片面认识,使患者真正理解对症下药、合理治疗的重要性。

建设医疗联合体、再造医疗服务体系。目前,百姓看病无论大病、小病习惯到大医院,大医院、社区医院功能严重错位。为此大医院要主动调整经营战略,从区域市场着眼,积极培育和扶持社区医院的接诊能力,充分发挥地区医疗核心作用和社区医疗基础作用,正确处理与社区医院的关系,推进分级诊疗、双向转诊的区域医联体建设。由于面向全国服务,医院突破区域局限,输出医疗品牌和资源,利用互联网技术,打造远程医疗线上、线下互动诊疗服务平台,在更广域內实现医疗信息互联互通、资源共享。

(六)加强学习宣传转变观念,强化组织体系保证

通过加强对科室的宣传、培训, 教育医务人员主动转变观念。医院由原来“花别人的钱”转变为“花自己的钱”,由单纯供方转换成为既是供方又是费用管理方,转变既往“医生只管看病”的观点,主动了解、接受新医保政策,减轻患者负担。通过强化由院领导—医保办—各科医保干事组成的医保管理体系建设,加强领导、答疑解惑、传达反馈,提升政策执行效率,强化组织保证。

三、讨论

目前,总额预付定额预算仍依赖历史数据,对医院新项目、新技术的开展有一定制约作用。医院为了自身的发展,在同时接收医保、非医保患者现状下,非医保患者的诊疗更少地受到费用制约,使得医院医保定额并不能制约医疗总费用增加,在某种程度上增加了一部分患者的个人负担。随着医改进程的推进,异地结算逐步实施,总额预付显然满足不了日益精细化、精确化的医保管理需求,按人头、单病种、DRG等医保混合支付方式已经成为大势所趋。由此,医院应主动探索总额预付下的医院精细化管理体系,适应医保支付方式改革形势,持续创新管理,促使医保与医疗服务健康协调发展,把全民医保的基本国策落实到实处。

参考文献:

[1]北京市人力资源和社会保障局.关于北京市2014年基本医疗保险费用总额预付工作有关问题的通知[Z].2014-06-10

[2]吴欣,程薇,赵丽颖.总额预付影响供方行为的经济学分析[J].医学与社会,2013,26(2):52-54

[3]刘忆,贾向媛,陈治水.总额预付制度下三级专科公立医院的管理策略分析[J].中国医院管理,2013,33(5) :61-63

[4]李晓婷,张晓鹏,孙应实,等.医学影像科检查在医保总额预付制改革政策下的变化[J].中国医院管理,2014,34(1) :49-50

[5]马煜.对医改新政下加强医保资金管理的思考[J].卫生经济研究,2012,297(2):40-42

[6]杨炯,李劲松.实行医疗保险总额预付制改革的思考[J].中国医院管理,2013,33(3) :65-67

猜你喜欢

价值工程(2016年30期)2016-11-24

管理观察(2016年30期)2016-11-22

科技视界(2016年18期)2016-11-03

中国市场(2016年36期)2016-10-19

科技视界(2016年21期)2016-10-17

科技视界(2016年21期)2016-10-17

科学与财富(2016年28期)2016-10-14

考试周刊(2016年79期)2016-10-13

小学教学参考(语文)(2016年9期)2016-09-30

企业导报(2016年14期)2016-07-18