“财会专业教学法”课程开发的调查分析

2017-07-19 17:34于卫兵

商业会计 2017年8期

关键词:课程开发

于卫兵

■中图分类号:F23;G642 文献标识码:A 文章编号:1002-5812(2017)08-0118-04

摘要:为适应社会对财会专业职业教育师资需求的增长,高校应当调整财会专业课程设置体系,增设财会专业职业教育类的选修课程,让学生在高年级的课程学习中可以根据自己未来的就业取向进行学习,掌握财会专业职业教育类课程的基本理论和教育教学的基本方法。“财会专业教学法”课程就是一门在这一背景下进行开发的课程。

关键词:财会专业教学法 课程开发 职业教育师资

教育部2015年教育统计数据,全国中等职业学校财经商贸类学生在校人数约154.4万人,财经商贸类专任教师约3.68万人,生师比高达42 1,财会专业的生师比还要高于这一水平。据调查,目前中等职业学校财会专业教师主要毕业于师范类院校和普通高校,在知识结构和职业能力上存在以下突出问题:一是师范类院校培养的教师,具备较为系统的教育理念、教育理论知识,较好地掌握了教学技能和教学方法,但是财会专业知识较为薄弱,更缺乏财会实践教学方面的训练;二是普通高校培养的财会专业毕业生在职业教育生涯中,虽然具备了较为扎实的财会专业系统知识和较好的财会实践能力,但是缺少职业教育、教学、管理等理论知识,难以胜任本专业领域的理论教学、实训指导、教育教学管理等工作。可见,目前财会专业职业教育师资无论是数量还是质量都不能满足社会需要。在这一背景下,高校财会专业的人才培养应适应社会发展对财会专业职业教育师资增长的需求,调整课程设置体系,增设财会专业职业教育类选修课程,让学生在高年级的课程学习中可以根据自己未来的就业取向进行选择,掌握财会专业职业教育类课程的基本理论和教育教学的基本方法,以适应未来职业发展的需要。“财会专业教学法”课程就是一门为培养财会专业职业教育师资而开发的课程。

一、财会专业职业教育师资职业能力结构现状分析

职业教育师资的职业能力,是指从事专业课教学的教师,经过职前培养和职后培训,在教学实践活动过程中有效地进行教学活动、顺利地完成专业教学任务所具备的专业教学能力、实践教学能力、教育教学能力的一种综合教学能力。为开发“财会专业教学法”这样一门财会专业职业教育师资培养的新课程,笔者专门对山东省10所中等职业学校的财会专业专任教师的职业能力结构现状进行了调查,从专业教学能力、实践教学能力、教育教学能力等方面实施了问卷调查。本次调查共发放问卷200份,回收问卷189份,回收问卷有效率为90.5%。

(一)专业教学能力的调查分析

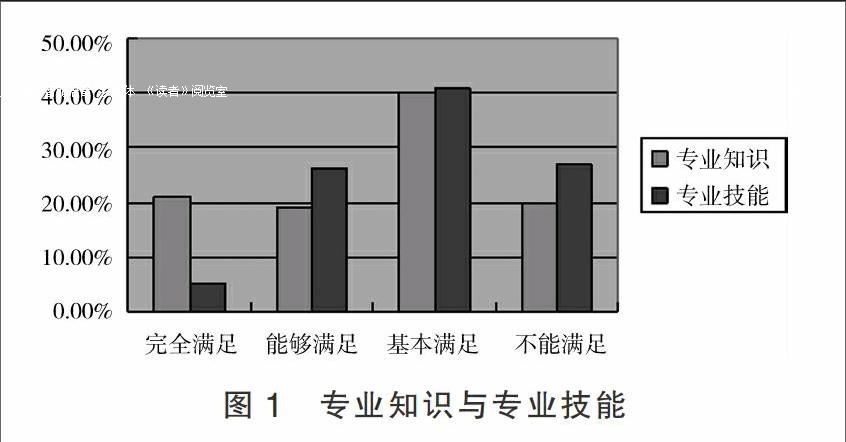

1.专业知识与专业技能满足度。专业知识与专业技能满足度是指职业教育教师在求学期间所掌握的财会专业知识和专业技能是否能够满足目前财会专业教学的需要程度。调查结果如图1所示,可以看出,中等职业学校财会专业课教师认为在求学期间所学习的专业知识与所掌握的专业技能满足教学需要的分别占80%和73%,不能满足教学需要的分别占20%和27%。可见,培养财会专业毕业生到中等职业学校担任专业课教师的高校,需要不断地根据人才需要加强对专业知识和专业技能的教学和训练,调整课程结构。

2.掌握教学方法的数量与程度。根据财会专业的教学特点,在教学过程中采用的教学方法有讲授教学法、案例教学法、启发式教学法、实验实训教学法、角色扮演教学法、实践教学法、讨论教学法、项目教学法等。职业教育教师应根据学生特点以及课程内容,采用相应的教学方法。单一的教学方法往往不能奏效,需要将各种教学方法结合使用。

问卷调查显示,大部分教师能够掌握3—6种常用的教学方法,其中掌握1—2种教学方法的教师占16%,掌握3—4种的占54%,掌握5—6种的占23%,掌握7—8种的占7%。通过访谈发现,刚毕业的年轻教师掌握的教学方法较少,主要采用传统填鸭式的讲授方法;掌握较多教学方法的教师都是在教学过程中比较突出的、善于探索教学研究的、富有多年教学经验的骨干教师。调查中还发现,教师掌握的教学方法大多是在教学中通过不断摸索、实践、与同行交流、教学观摩、教学培训等途径不断积累的,基本没有在上学期间学习过教学方法方面的知识。

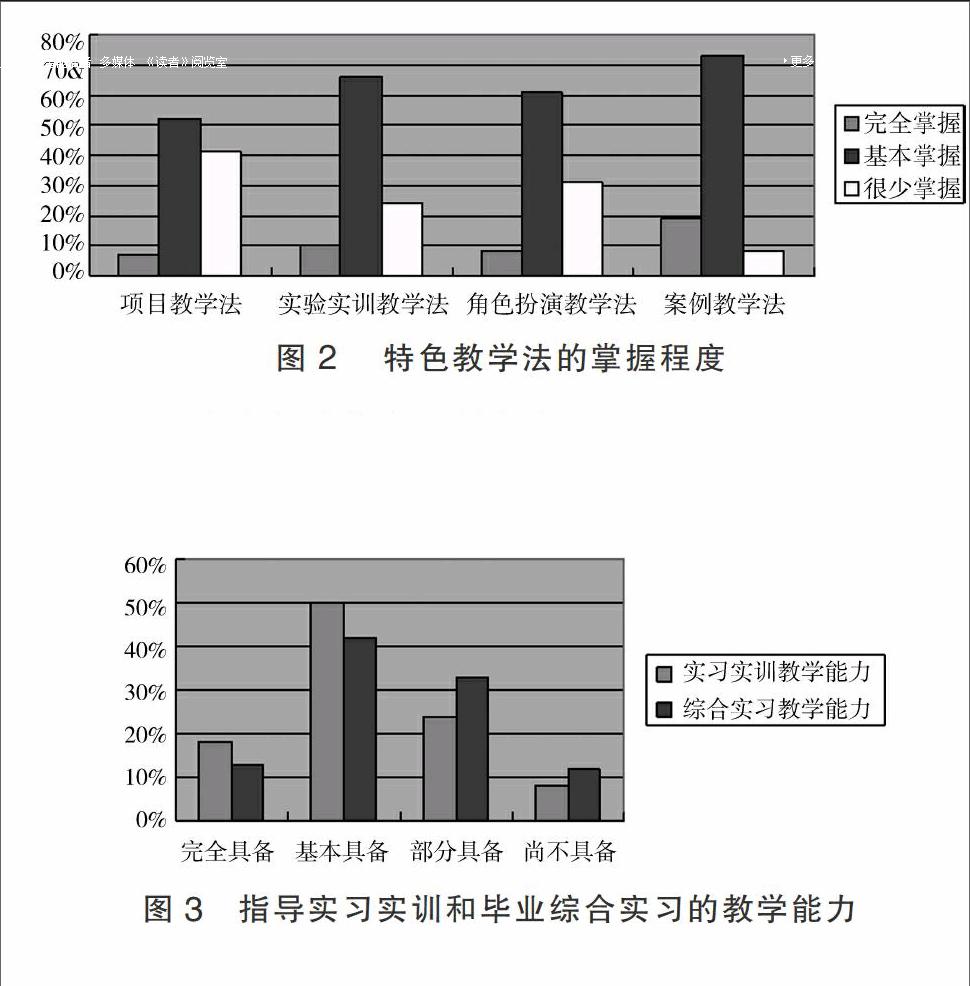

调查中发现,根据中等职业学校财会专业的教学特点,特色教学法主要包括项目教学法、实验实训教学法、角色扮演教学法、案例教学法。由图2可以看出,完全掌握上述教学方法的教师比例还比较低。从访谈中了解到,刚毕业的年轻教师在上学期间基本上没有经过项目教学法方面的训练,对其原理和应用了解较少,需要从头开始学习。同样的,掌握实验实训教学法的教师仅占24%,其中主要是年轻教师。

(二)实践教学能力的调查分析

1.指导实习实训和毕业综合实习的教学能力。在中等职业学校的财会专业课程中,财会职业技能课程占一半课时,这就要求专业课教师要具有较好的指导学生进行实习实训和毕业综合实习的实践教学能力。由图3可知,完全具备与基本具备指导实习实训和毕业综合实习能力的专业课教师分别占68%和55%,部分具备或不具备的分别占32%和45%,这说明中等职业学校财会专业课教师中有三分之一还多的教师欠缺或不具备这一教学能力。通过分析发现,财会专业毕业生在校期間,只是接受了专业课实验实训和毕业实习中实践操作和工作能力的培养,没有接受如何指导未来的职业院校学生进行相应实践活动的教学能力的训练。即在校期间只掌握了如何做的方法,不知道如何指导别人做的方法,使得目前的专业课教师大部分是在教学工作岗位中通过接受培训或者在多年教学经验的积累中形成实践教学能力,年轻教师在刚开始工作的前几年,实践教学能力欠缺的问题十分突出。

2.考取注册会计师证书。中等职业学校的专任教师应当是“双师型”教师,即不仅应具备教师职业资格证书,还应具备从事财会专业工作的职业资格证书。对所调查对象中取得注册会计师证书的职业教育教师进行调查,发现财会专业职业教育教师在上学期间取得注册会计师证书的比例较低(18%),大部分教师是在工作以后取得的(51%),还有一定比例的教师正在准备取得(26%)或未取得(5%)。这从一个侧面说明,职业教育教师的实践教学能力有待进一步提高。

(三)教育教学能力调查分析

1.提高教育教学能力的方式与途径。从事财会专业职业教育的教师,除了应具备财会专业理论与专业知识外,还应该具备职业教育的教学理论与教学方法,后者通过什么样的方式和途径获取呢?调查中发现,中等职业学校财会专业课教师提高教育教学能力的方式排比,依次为教学感悟与总结(41%)、观摩教学(25%)、自我钻研(21%)、同行切磋(13%),这说明提高教育教学能力的最有效方式是教学感悟与总结,而这又建立在教学实践的基础之上,这就要求高校在财会专业职业教育师资的人才培养过程中,特别重视教学实践活动,让学生在职前的学校教育中参与更多的教学实践活动。

调查问卷显示,中等职业学校财会专业课教师提高教育教学能力的途径排比,依次为教学实践(70%)、进修学习(22%)、职后培训(8%)、职前师范教育(0),这说明目前财会专业职业教育教师提高教育教学能力的主要途径是教学实践,这也说明了这些教师主要是从高校的财会专业毕业,在校期间没有学习过职业教育理论与方法,只能通过就职后的教学实践活动来提高自身的教育教学能力。

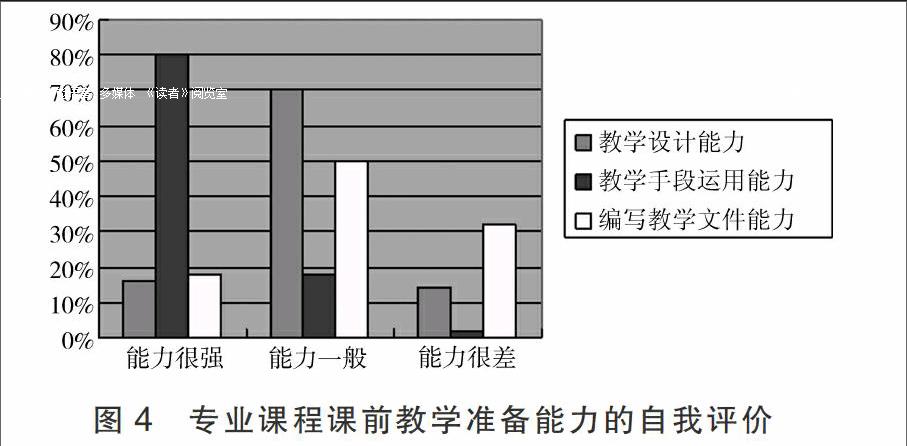

2.专业课程课前教学准备能力的自我评价。财会专业职业教育教师应当根据教学对象,具备一定的课前教学准备能力,这些能力主要包括教学设计能力、教学手段运用能力、编写教学文件能力等。由图4可知,目前财会专业职业教育教师对自身这些能力的自我評价排比,对于能力很强,自我评价比例较高的是教学手段运用能力(80%),对于能力一般,自我评价比例较高的是教学设计能力(70%),对于能力很差,自我评价比例较高的是编写教学文件能力(32%),这说明,在这三项教学能力中,目前普遍存在的问题是教师在教学设计能力和编写教学文件能力方面还需要进一步提高。

3.课堂教学关键能力的自我评价。财会专业职业教育教师还应当根据教学对象,具备较强的课堂教学能力,这些能力主要包括表达能力、组织能力、操作能力、应变能力等。由图5可知,目前财会专业职业教育教师对自身这些能力的自我评价,多数教师评价不高,认为需要进一步提高,特别是应变能力和表达能力。

二、财会专业职业教育师资能力框架构建

财会专业职业教育教师在接受财会专业教育的过程中,首先要掌握财会专业知识和专业技能,这是其具备专业教学能力不可或缺的组成部分。在此基础上,通过“财会专业教学法”课程的开设和学习,能够培养其具备更好的专业教学能力、实践教学能力以及教育教学能力。本文构建以下基本框架,以达到培养财会专业职业教育师资能力的要求,如下表所示。

三、 训练方案与合作方式

(一)训练方案

在教学过程中,如何组织教师和学生的双边活动,如何安排和有效利用教学时间、空间及其条件,是通过“财会专业教学法”课程实施的训练方案要解决的问题。“财会专业教学法”课程应根据教学内容的需要综合地运用多种课程训练形式,如对于教学法原理的讲授适宜采用班级授课制,即由教师按照教学计划统一规定的内容和课时,按照课程表进行教学,其优点是在班级集体中学习,学生与教师、学生与学生之间要进行多向交流,互相影响、互相启发和互相促进,有利于提高教学效率;对于教学法的应用和角色演练,适宜采用小组教学制,可以增加师生互动性,调动学生的积极性;对于实践教学内容,适宜采用导师制,即由每位导师负责对3—5名学生进行毕业教学实习的设计与指导。具体的训练方案如图6所示。

(二)合作方式

“财会专业教学法”课程要实现的教学目的,是培养德、智、体、美全面发展,适应社会发展需要,基础扎实,具备财会专业职业教育、教学、管理等技能和专门知识,能够胜任本专业领域的理论教学、实训指导、教育教学管理等工作,具有创新精神、实践能力、可持续发展的高素质“双师型”职业教育师资。要达到这样一个目标,决定了该课程的教学过程不只是一个单纯的教师授课——学生学习的教和学的双边过程,而是一个比较复杂的系统过程,这个过程包括各方的协同合作。

1. 组建课程教学团队。对于“财会专业教学法”课程中涉及到的教学方法在主要财会专业课程中的教学运用等问题,由于每一位财会专业课程教师通常主讲其中的1—2门课程,不能熟悉所有专业课程的教学,因此该课程首先需要主要的财会专业课程教师组成教学团队,在教学过程中,分别就各门财会专业课程的教学方法为学生进行讲解并与学生交流讨论。

2. 院院合作。“财会专业教学法”课程是一门融合财会理论、教育基本理论、教学原理与方法、职业教育理论等知识体系的综合课程,不能仅依靠财会专业课程教师独立担当。因此,在教材的编写、后续课程的开设以及授课等环节,可以借助于本校教育学院的教育专业教师的参与合作,在教学方法概述、教学设计原理等内容上,发挥其专业优势,财会专业教师则对教学法原理在专业课程教学中的具体运用进行深入探索,实现二者优势互补。

3. 校校合作。“财会专业教学法”课程中教学方法的运用,需要与教学实践相结合。在课程教学的某些环节,需要组织学生到职业院校进行教学实习实践。因此,建立校外教学实践基地,应加强与职业院校的合作,增加学生参加教学实习实践活动的机会。

4.建立导师制。“财会专业教学法”课程是在财会专业本科高年级根据学生兴趣和职业规划而设置的一门课程,但是职业教育师资的培养不能只培养本科层次的人才,还要在此基础上进入研究生阶段继续学习有关财会专业职业教育教学的相关理论与实践知识。因此,对于这部分学生,应该从本科高年级财会教育模块课程选修开始,为他们确定专业导师,在后续的各个学期的学习中给予指导。

四、总结

通过以上分析,可以得出以下结论:财会专业职业教育师资队伍的匮乏,需要大力加快人才培养,不断地向中等职业学校输送合格的教师。在培养财会专业职业教育师资的过程中,需要对现有的普通财会专业学生培养目标、培养方式、课程设置、能力结构等方面进行改革和调整,以适应财会专业职业教育教学的需要。培养毕业生具备较好的实践教学能力,掌握科学的教学方法、经过系统的教学训练,成为一名合格的从事职业教育的专业课教师。“财会专业教学法”课程就是其中一门培养学生具备财会专业职业教育教学理论与方法的专门课程,在这门课程的设计中,应根据目前财会专业职业教育中现有教师队伍的状况,合理地确定教学目标、规划教学内容、达到的能力要求等,以使学生具备未来从事财会专业职业教育教学的能力。S

参考文献:

[1]徐英俊,冯艳娜.中职师资职业核心能力抽样调查与分析[J].职教论坛,2011,(27).

[2]朱东星.“互联网+”背景下“财务核算能力综合训练”课程建设研究[J].商业会计,2016,(17).

[3]刘兰英.师范生教师职业生涯规划的课程建设[J].教师教育研究,2008,(03).

[4]郭晓玲.审计模拟实验课程建设的重构设想[J].商业会计,2014,(17).

猜你喜欢

亚太教育(2016年33期)2016-12-19

亚太教育(2016年33期)2016-12-19

科技视界(2016年26期)2016-12-17

新教育时代·教师版(2016年30期)2016-12-05

求知导刊(2016年30期)2016-12-03

电脑知识与技术(2016年25期)2016-11-16

考试周刊(2016年85期)2016-11-11

科技视界(2016年18期)2016-11-03

科教导刊(2016年9期)2016-04-21