现金股利、再融资需求与投资效率的实证研究

2017-09-09 13:30徐惠珍郭琳琳

中国集体经济 2017年24期

徐惠珍+郭琳琳

摘要:基于我国半强制分红政策的背景,文章以我国2012~2015年中小板建筑业上市公司为研究对象,检验了公司现金股利政策对投资不足和投资过度的影响。研究发现,有再融资需求的样本公司,现金分红与公司投资——现金流敏感性正相关,即现金分红会提高公司投资——现金流敏感性,而且现金股利会加大公司再融资需求与投资不足的敏感性;没有再融资需求的样本公司,现金分红不会提高投资——现金流敏感性,而且现金股利也不能显著降低公司自由现金流与过度投资的敏感性。

关键词:现金股利;再融资需求;投资效率

一、引言

我国上市公司一直存在“只圈钱不分红”的怪象,为了保护股东的利益以及规范上市公司的股利分配政策,我国证监会从2001年开始先后颁布实施了一系列监管措施,尤其是 2008 年 10 月颁布实施的《关于修改上市公司现金分红若干规定的决定》。由于我国出台的分红监管政策将再融资资格与现金分红水平挂钩,因此其对上市公司虽不具有强制性但存在一定的制约,李长青等(2010)称之为“半强制分红政策”。自半强制分红政策实施以来,研究该政策是否有效成为了热点。但是现有研究很少关注半强制分红政策对公司投资决策的影響,因此本文试图从这个角度出发,以半强制分红政策为背景,将现金股利政策、融资决策与投资效率纳入到一个统一的框架中进行研究,不仅着眼于分析半强制分红政策是否提高了公司的现金分红水平,更要关注该政策下公司现金股利政策对投资效率的影响。

二、理论分析与研究假设

(一)半强制分红政策下融资约束与公司投资

目前,我国实施政策是上市公司想要获得证券市场再融资资格,就要达到现金分红的标准。一方面,有再融资需求的上市公司就会产生迎合行为。为了达到政策规定的再融资资格条件,这些上市公司即使没有现金分红能力也会选择采取较高的现金股利分配政策,从而导致已经缺乏现金流的公司面临更紧张的资金压力,公司的融资约束加剧,公司投资——现金流敏感性提高;另一方面,没有再融资需求的上市公司对于半强分红制政策可以采取更加灵活的应对方案,受到较弱的约束。相比于有再融资需求的公司,没有再融资需求的上市公司本身就有富裕的现金流,再融资只不过是他们扩张获得资金的途径之一,所以他们面临的融资约束较小,此时的现金分红政策也不会提高公司的投资—现金流敏感性。基于以上分析,本文提出以下两个研究假设。

假设1:有再融资需求公司的现金股利政策会提高投资—现金流的敏感性。

假设2:没有再融资需求公司的现金股利政策不会提高投资—现金流的敏感性。

(二)半强制分红政策下公司现金股利政策与投资效率

我国颁布的半强制分红政策虽然在一定程度上可以促进上市公司对股东进行分红,但是该政策并没有考虑公司实际的分红能力。对于有再融资需求的公司而言,他们绝大部分都是资金需求者,想通过市场再融资募集资金,由于资金匮乏已经处于投资不足的状态,很大可能为了获得再融资资格而进行超过自身能力的过度现金分红,从而加剧投资不足。一般而言,公司留存现金流越多,管理层越容易出现滥用现金流进行过度投资的行为,这时将公司留存的资金对股东进行分红则能减少管理层投资的机会,从而降低公司过度投资程度。对于没有再融资需求公司而言,他们现金流充足,为获得再融资资格进行分红对他们来说并不合算,因此他们并不会因为该政策而提高现金分红水平,半强制分红政策对于没有再融资需求公司的约束作用有限。基于以上分析,本文提出以下两个假设。

假设3:有再融资需求公司的再融资需求与投资不足正相关,现金股利分配会加大二者之间的敏感性。

假设4:没有再融资需求公司的现金流与过度投资正相关,现金股利分配不会加大二者之间的敏感性。

三、研究设计

本文所选样本来自2012~2015年中小板建筑业上市公司。本文旨在研究现金股利对投资效率的影响,借鉴Richardson(2006)的研究方法,建立模型(1)。通过对模型(1)进行回归,得到各样本公司的投资残差,若残差大于0,则表示过度投资,用Over-Investt表示,反之,若回归残差为负数,则表示投资不足,对残差取绝对值后用Under-Investt表示。具体模型如下

Investt=β0+β1TobinQt-1+β2Levt-1+β3Casht-1+β4Aget-1+β5Sizet-1+β6Rett-1+β7Investt-1+β8Year+β9Industry+εt(1)

本文设置了两个自变量:1.经营活动所产生的现金流量净额(CFO)衡量企业内部现金流;2.每股现金股利(DPS)衡量企业现金股利支付状况的指标。本文还设置了托宾Q、公司规模、现金持有量、上市年限、资产负债率等控制变量,变量的具体含义和定义如表1所示。

为了检验假设1和假设2,我们在模型中加入了每股现金股利DPS与内部现金流CFO的交互项,通过交互项系数来判断其对投资现金流敏感性的影响,模型如(2)所示。

Investt=β0+β1CFOt+β2DPSt+β3CFO*DPSt+β4Controls+εt(2)

系数β3是主要测试变量。β3表示公司现金股利政策对投资现金流敏感性的影响,当β3为正时,表明现金股利与企业投资现金流敏感性存在正相关性,派发现金股利会提高公司的投资现金流敏感性;当β3为负时,表明现金股利与企业投资现金流敏感性存在负相关。

为了检验假设3和假设4,我们分别建立了模型(3)和模型(4),来考察不同公司的现金股利政策与投资不足和投资过度之间的关系。

Under-Investt=β0+β1Deft+β2DPSt+β3Deft*DPSt+β4Controls+β5Year+β6Industry+εt(3)endprint

其中,β1表示投资不足对再融资需求的敏感性(本文预期β1为正),β3表示现金股利对投资不足与再融资需求之间敏感性的影响(本文预期β3为正)。

Over-Investt=β0+β1Fcft+β2DPSt+β3Fcft*DPSt+β4Controls+β5Year+β6Industry+εt(4)

其中,β1表示过度投资对自由现金流的敏感性(本文预期β1为正),β3表示现金股利对过度投资与自由现金流之间敏感性的影响(本文预期β3为负)。

四、实证检验

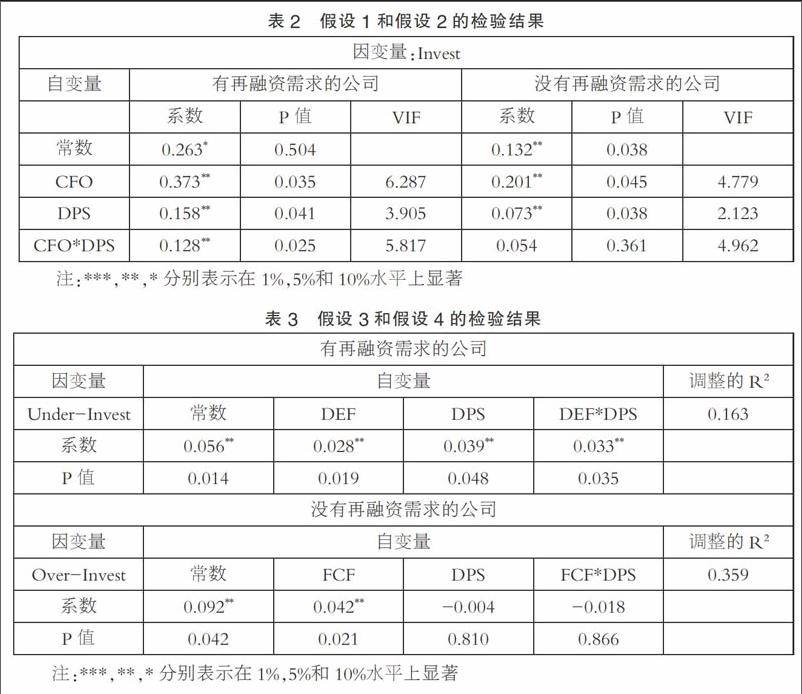

根据模型(2)对样本进行回归分析,假设1和假设2的回歸结果如表2所示。对于有再融资需求的公司,内部现金流CFO的回归系数显著为正;CFO*DPS交叉项系数显著为正,与预期一致,这验证了假设1;对于没有再融资需求的公司,内部现金流CFO的回归系数显著为正,交叉项系数为正数但是并不显著,与预期一致,验证了假设2。

对模型(3)和(4)进行回归分析,得到假设3和假设4的回归结果,如表3所示。如表所示,在控制年度变量的基础上,对于有再融资需求且投资不足的样本公司,再融资需求DEF的回归系数显著为正, DEF*DPS交叉项回归系数显著为正,与预期一致,这验证了假设3;对于没有再融资需求且投资过度的样本公司而言,FCF的回归系数显著为正,FCF*DPS交叉项系数符号为负但不显著,与预期一致,这验证了假设4,如表3所示。

五、研究建议

(一)完善和健全半强制分红政策

半强制分红政策的实施在一定程度上增加了派现公司数量、提高了股利支付率,推动了市场良性发展。但是我们也应当正确认识半强制分红政策的局限性。该政策只能约束有再融资需求公司的分红政策,但是却无力规范没有再融资需求的上市公司。因此,优化现有的半强制分红政策势在必行,本文即为此提供了实证依据。

(二)加强对上市公司披露的要求

半强制分红政策自颁布开始就在不断完善对公司现金分红的披露问题,要求公司对不发放股利的原因进行披露,这种做法有利于完善我国资本市场体系,提高上市公司透明度。但是,本文在研究过程中发现有些上市公司并没有披露全部要求的信息和数据,因此通过监管加强对公司披露的要求也很重要。

(三)提高中小股东的话语权和监督权

在我国上市公司中,中小股东素来人微言轻,是否分红以及分红多少主要考虑的是大股东的利益,特别是半强制分红政策实施后,现金股利可能成为大股东转移上市公司现金的渠道。为维护市场的健康发展,上市公司应该不断完善股东表决机制,提高中小股东的话语权和监督权,保障中小股东的现金分红提案权。

参考文献:

[1]李常青,魏志华,吴世农.半强制分红政策的市场反应研究[J].经济研究,2010(03).

[2]陈云玲.半强制分红政策的实施效果研究[J].金融研究,2014(08).

[3]陈艳,李鑫,李孟顺.现金股利迎合、再融资需求与企业投资——投资效率视角下的半强制分红政策有效性研究[J].会计研究,2015(11).

(作者单位:江苏大学财经学院)endprint

猜你喜欢

企业技术开发·下旬刊(2016年11期)2016-12-27

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

中国市场(2016年33期)2016-10-18

财税月刊(2016年6期)2016-10-08

商(2016年19期)2016-06-27

商(2016年9期)2016-04-15

现代经济信息(2016年1期)2016-01-25