融资流动性、融资流动性风险与公司债信用价差

2017-11-19 01:23

证券市场导报 2017年6期

(对外经济贸易大学 金融学院, 北京 100029)

引言

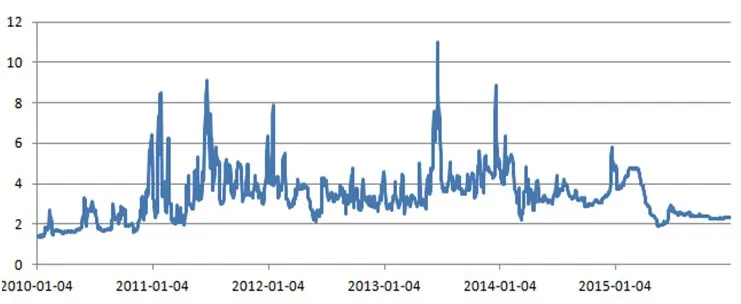

金融市场中“钱荒”事件逐渐成为了一种常态。图1显示, 2010~2015年7天shibor逐步提升,并且波动幅度加大,在此期间shibor曾多次突破6%,甚至破8%。因此,金融市场上融资流动性需要关注,特别是由融资流动性带来的系统性风险(吴卫星等,2015;蒋涛等,2014)[11][8]。

图1 2010~2015年7天shibor走势

那么,融资流动性风险对我国债券市场存在怎样的影响?融资流动性的变化是否会增加债券市场的系统性风险?金融监管部门能否通过融资流动性的变化来预测债券市场风险变化?这些问题都值得学界和业界关注。

从现有的研究来看,关于流动性和债券市场风险的分析,多集中在对单个债券的市场流动性与公司债信用价差之间,但对于金融市场上的融资流动性对公司债的信用价差研究并不常见。虽然Brunnermeier and Pedersen(2009)[1]、孙彬等(2010)[10]指出了市场流动性与融资流动性之间存在螺旋性增加关系,但是两者仍然存在很大差异。

国内外一些文献对融资流动性与债券市场风险之间的关系展开了探究。例如,Marra(2015)[4]在对美国金融市场的分析中,发现危机期间市场流动性和融资流动性降低,会显著增加债券的信用价差。究其影响机制可能来自于,融资流动性通过直接增加系统性风险(Qian et al.,2013)[6],进而增加公司债的信用价差。周梅和刘传哲(2013)[12]发现流动性是债券信用价差的主要影响因素之一,利率与信用价差表现出了显著的正相关关系,也即随着融资流动性变差,债券的信用价差增加。但是,利率并非等同于金融市场的融资流动性。

国内学者更多关注的是金融市场流动性风险对公司债信用价差的影响机制。例如,梁朝晖等(2015)[9]发现,非信用风险因素对我国债券信用差价的解释力要大于信用风险因素对我国债券信用差价解释力,其中,流动性风险因素是债券信用差价决定因素之一。何志刚和邵莹(2012)[7]得到了类似的结论。但是,融资流动性风险与融资流动性存在很大差异(Drehmann and Nikolaou,2010)[2]。此外,虽然Marra(2015)[4]已经分析了美国金融市场上融资流动性对公司债信用价差的影响机制,但是该机制对我国公司债市场的适用性仍然值得检验。

基于此,融资流动性以及融资流动性风险对公司债信用价差的影响机制仍需进一步探讨。本文将利用2011~2015年1我国公司债券市场数据和金融市场数据,分析融资流动性和融资流动性风险对公司债信用价差的影响。

理论分析和研究假设

吴卫星等(2015)[11]的研究结论显示,融资流动性不仅反映了金融机构或市场参与者获得资金的难易程度,而且反映在融资成本上。当金融机构或市场参与者在金融市场上获得融资的成本更高,则意味着该金融市场的融资流动性更低(Nyborg and Strebulaev,2004)[5]。

Brunnermeier and Pedersen(2009)[1]研究认为,当金融市场面临融资约束时(也就是金融市场融资流动性较低时),金融市场中的参与者均会面临融资约束,由此带来的系统性风险。也就是说,金融市场面临融资流动性收紧是系统性事件,会对金融市场参与者普遍带来影响。

那么,就债券市场而言,融资流动性对债券市场风险的影响机制将包括以下三点。第一,当金融市场面临融资约束时,会通过债券主体的信用风险显著增加债券的信用价差。由于融资流动性的影响具有系统性,故而融资流动性对市场上每一只债券主体的信用风险均存在影响。第二,融资流动性会作用于债券市场外,通过市场信息的传播对债券市场产生负面影响。比如,当金融市场中出现融资流动性枯竭或者融资流动性显著降低事件时,金融市场上会传播负面信号,造成金融市场上的打折销售,增加债券市场风险(Ellul et al., 2011)[3]。第三,融资流动性会影响债券市场外的金融市场,而债券市场外的金融市场同样会通过资产互持、挤兑、信息传递等路径作用于债券市场中。因此,随着金融市场中融资流动性的降低,将会显著增加债券的信用价差。

Drehmann and Nikolaou(2010)[2]指出了融资流动性风险与融资流动性之间的差异,但是其并没有分析融资流动性风险和融资流动性对金融市场的异质性影响。理论上,随着融资流动性的风险增加,融资流动性的波动也就越大。然而,融资流动性风险无法度量出金融市场中融资流动性是变得更好、还是变得更差。结合蒋涛等(2014)[8]指出系统性风险在经济上行和经济下行会出现差异性,那么,融资流动性风险同样可能因为融资流动性的走势而对债券风险存在异质性影响机制。

基于此,本文提出以下两个研究假设:

假设1:融资流动性的增加会显著降低公司债信用风险;

假设2:当融资流动性降低时,随着融资流动性风险的增加,公司债信用风险会显著增加;而当融资流动性提升时,随着融资流动性风险的增加,公司债信用风险会显著降低。

变量、数据及模型构建

一、变量定义及数据来源

本文主要就融资流动性和融资流动性风险对公司债信用价差的影响展开分析。首先,对因变量——公司债信用价差的处理进行简单的介绍。定义的公司债信用价差为公司债利率减去无风险利率。具体算法是,按照日期和剩余期限将公司债和国债收益率数据进行匹配,并计算公司债的信用价差。其中,公司债利率数据主要来自于锐思金融数据库,无风险利率采用了Wind金融数据库中,对应的国债收益率来度量。从表1中的描述性统计可以看出,公司债信用价差的均值为277.4个基点,标准差为2.075。

其次,本文中主要关注的两个解释变量为融资流动性和融资流动性风险。本文参照吴卫星等(2015)[11]、孙彬等(2010)[10]的研究,用TED指标定义融资流动性。具体的算法是TED等于三个月银行间同业拆借利率——三个月期限国债收益率。当TED增加时,融资成本的上升反映出融资流动性下降。这里的融资流动性变量为日度数据。本文采用Brunnermeier and Pedersen(2009)[1]的方法,对于融资的流动性风险(LR)变量进行处理。具体方法是测算出每个月内融资流动性的标准差,并将各标准差作为当月中每日的融资流动性风险。比如,2011年1月的融资流动性标准差为n,则当月每一天的融资流动性风险也为n。数据来源方面,银行间同业拆借利率数据来自于Wind金融数据库;无风险利率同样采用了Wind金融数据库中的国债收益率来度量。基于表1中的描述性统计,融资流动性的均值为1.454,融资流动性的标准差为0.735;融资流动性风险的均值为0.087,融资流动性风险的标准差为0.135。

除了上述的自变量和因变量外,本文还引入了影响公司债信用价差的控制变量。微观经济变量主要包括债券的期限(Maturity)、债券的换手率(TR)、交易额(元)的自然对数值(Amount),此外,在微观经济变量中还引入了债券主体所在行业作为虚拟变量(Industry),其中Industry1~Industry4分别代表制造业、建筑业、采掘业、金融业。宏观经济变量主要包括生产者物价指数(PPI)、采购经理人指数(PMI)。由于部分变量存在缺失值,本文剔除存在缺失值的样本,最终得到的观测值为97655个。这些控制变量的描述性统计结果如表1所示。

表1 变量的描述性统计

二、模型构建

本文主要关注的焦点在于融资流动性和融资流动性风险是否会对公司债信用价差产生影响,基于此,分别建立两个计量模型。

模型(1)主要分析了融资流动性是否对公司债信用价差产生影响。其中,Spread表示我国公司债信用价差,TED表示融资流动性度量指标。此外,micro表示影响公司债信用价差的微观层面因素,包括债券的换手率、债券的期限、交易额、债券主体所在行业;macro表示影响公司债信用价差的宏观层面因素,包括生产者物价指数、采购经理人指数。该模型中β11是本文关注的变量系数。当β11为负值且显著时,表示融资流动性会显著增加公司债信用价差;当β11为正值且显著时,表示融资流动性会显著降低公司债信用价差;当β11不显著时,表示融资流动性并不会对公司债信用价差产生显著影响。

模型(2)主要分析了融资流动性风险是否会对公司债信用价差产生影响。该模型中,Spread表示公司债信用价差,LR表示金融市场的融资流动性风险。同模型(1)一样,本文控制了影响公司债信用价差的微观层面因素和宏观因素。模型(2)中的β12是本文主要关注的变量系数。当β12大于0且显著时,表示随着融资流动性风险的增加,公司债信用价差增加;当β12小于0且显著时,表示随着融资流动性风险的降低,公司债信用价差降低;当β12不显著时,表示融资流动性风险并不会对公司债信用价差产生影响。

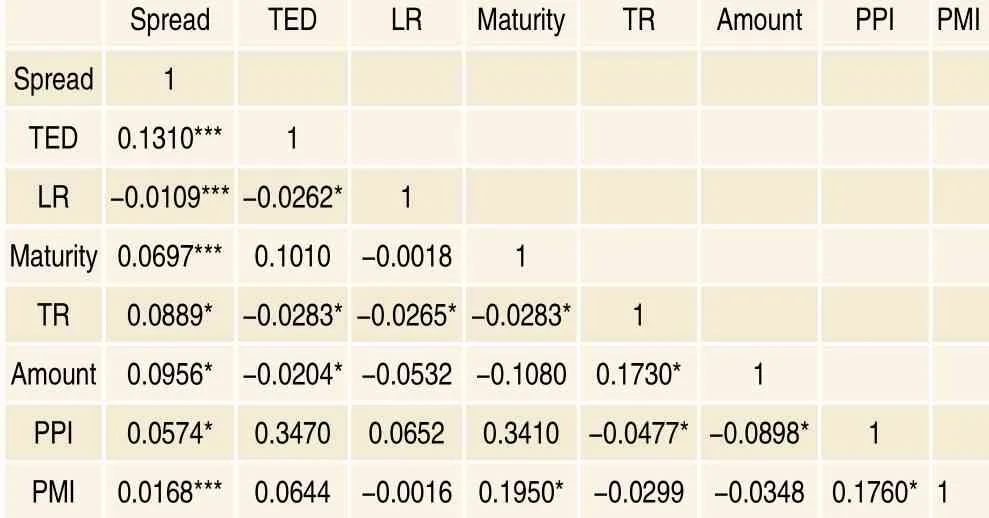

为了检验回归模型中自变量以及控制变量之间多重共线性问题,本文在表2中列出了主要变量之间的相关性系数矩阵。可以看出,本文选取的自变量和控制变量均和因变量存在较强的相关关系,这也进一步为本文模型构建提供了依据。接着,本文分析自变量和控制变量之间的相关关系。同样,自变量和控制变量的相关系数均小于0.5,这说明自变量和控制变量之间相关系数在可控范围内。而从相关性系数的显著性来看,自变量和控制变量之间相关系数显著性仅在10%水平下显著,也表明了本文的回归模型中并没有多重共线性问题。

表2 主要变量的相关性系数矩阵

实证结果与分析

一、融资流动性与公司债信用价差

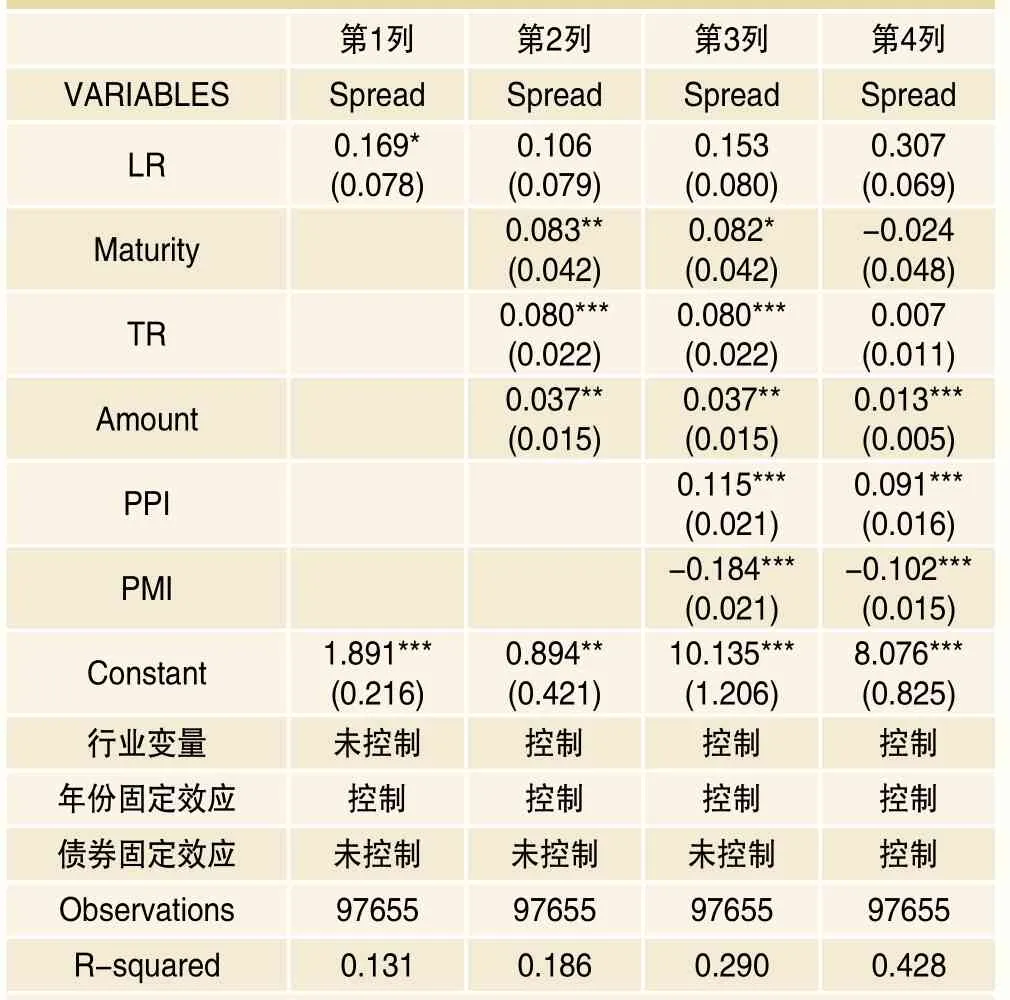

本文首先分析模型(1)中融资流动性对公司债信用价差的影响,回归结果如表3所示。首先,本文在表3中的第1列中考虑融资流动性与公司债信用价差之间的相关关系,结果显示融资流动性与公司债信用价差之间存在显著的正相关关系。其次,在第2列中,进一步控制了债券层面的微观因素对公司债信用价差的影响,回归结果显示,TED的回归系数依然显著为正。由于TED为融资流动性的负向指标,也就是说融资流动性的降低会导致公司债的信用价差显著扩大。接着,在第3列中进一步控制了影响公司债信用价差的宏观因素,回归结果依然显示,随着TED增加,公司债的信用价差会显著扩大。最后,在第4列控制了债券层面的固定效应,回归结果依然保持一致。

表3 融资流动性与公司债信用价差

基于表3中的实证结果可以看出,第1~4列的回归结果均显示,当TED指标增加即融资流动性降低时,公司债信用价差会的扩大。这说明,当金融市场上出现了融资流动性枯竭时期,债券市场也会出现公司债信用价差扩大,这表明了债券市场系统性风险也出现了显著增加。该结论与吴卫星等(2015)[11]关于融资流动性与系统性风险的结论是一致的,也验证了融资流动性与系统性风险之间的关系在债券市场同样成立。

由于融资流动性会显著影响公司债券信用价差,那么,对债券市场上的系统性风险可以通过融资流动性这一维度来监测。当金融市场出现了融资流动性趋紧,可以推断债券市场中各个公司债信用价差也会显著扩大,造成公司债市场信用价差系统性增加,增加了公司债券市场系统性风险。据此,监管部门可以利用融资流动性作为公司债券市场系统性风险的先行预测指标,提前对公司债券市场风险进行检测。此外,监管部门同样可以通过改善金融市场中的融资流动性来降低公司债券市场系统性风险。

二、融资流动性风险与公司债信用价差

本文进一步分析了模型(2)中金融市场中融资流动性风险对公司债信用价差的影响。回归结果如表4所示。首先,在第1列中,可以看出融资流动性风险(LR)与公司债信用价差之间存在正相关关系,但是显著性较低,仅在10%的置信水平下显著。其次,为了控制对公司债信用价差存在影响的债券层面微观因素,本文在回归中引入了债券层面的微观因素,回归结果如第2列所示。本文发现,融资流动性风险并没有对公司债的信用价差存在显著的正向影响。为了进一步对实证结论进行检验,本文还在回归中引入了宏观层面因素作为控制变量,第3列的回归结果依然显示融资流动性风险并没有对公司债的信用价差没有显著性影响。最后,引入债券固定效应模型,第4列的回归结果同样显示融资流动性风险没有对公司债信用价差产生显著影响。

表4 融资流动性风险与公司债信用价差

本文认为,融资流动性风险之所以没有对公司债信用价差产生显著性影响的原因可能来自于:融资流动性风险既包含了融资流动性降低的风险,也包含了融资流动性增加的风险。理论上,当融资流动性降低时,融资流动性风险增加将会增加公司债信用价差,而在融资流动性增加时期融资流动性风险增加将会降低公司债信用价差。那么,当本文将融资流动性增加时期的融资流动性风险与融资流动性降低时期融资流动性风险一起讨论时,则会出现融资流动性风险变量对公司债信用价差影响的相互抵消,进而出现了表4中不显著的结果。

三、融资流动性、融资流动性风险对公司债信用价差的影响

表5 融资流动性、融资流动性风险对公司债信用价差的影响

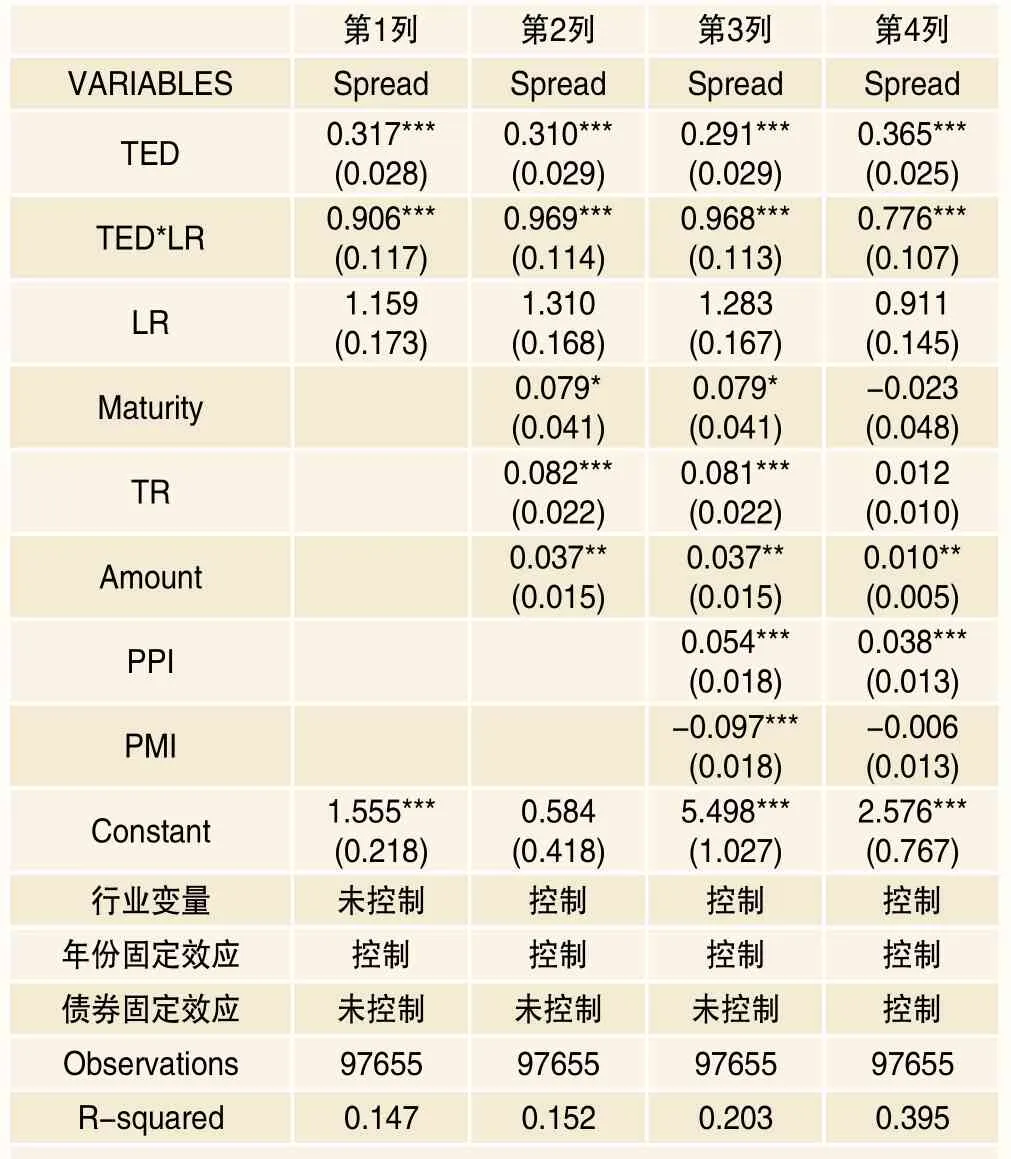

为进一步对研究假设2进行检验,本文加入了TED和LR的交乘项来考察融资流动性增加时期和融资流动性降低时期,融资流动性风险对公司债信用价差的影响是否存在差异。实证结果如表5所示。

从表5中的回归结果中可以看出:第一,随着TED增加,融资流动性会显著降低,进而出现了公司债信用价差的显著增加。该结论与表3的实证结果仍然保持一致。第二,从LR变量的回归结果可以看出,从总体上来看融资流动性风险对公司债信用价差的影响仍然是不显著的。第三,通过观察TED和LR的交乘项可以看出,融资流动性与融资流动性风险对公司债信用价差的影响存在异质性。即当融资流动性的增加和融资流动性风险的增加时,公司债的信用价差会显著降低;当融资流动性的降低和融资流动性风险的增加时,公司债的信用价差会显著增加。

此外,本文还对样本进行分组以考察回归结果是否稳健。根据融资流动性当月均值是否大于上月均值进行分组回归2。回归结果显示,当融资流动性增加时,融资流动性风险显著降低了公司债信用风险;当融资流动性降低时,融资流动性风险会显著增加公司债信用风险。该结论与表5中的实证结论保持一致。

四、稳健性检验

为了保证实证结论的稳健性,本文还做了如下几个方面的稳健性检验。第一,由于样本中存在金融类企业样本,但是金融类企业与制造业等企业存在很大差异,可能会影响实证结果。为此,将公司债样本中债券主体为银行业、保险业和信托业等金融行业的企业样本剔除,利用剩余样本进行回归分析。回归结果显示本文的实证结论仍然成立。第二,参照孙彬(2010)[10]的研究成果,本文直接采用三个月期银行间同业拆借利率作为融资流动性度量指标,并在此基础之上进一步计算出融资流动性风险。并利用吴卫星等(2015)[11]的方法度量的自变量进行回归分析,回归结果同样显示了本文实证部分结论是稳健的。第三,在对缺失值处理时采用了直接将包含缺失值的样本删除,但是存在缺失值的样本同样也包含了一部分信息,为此,本文采用了多重填补法对样本中缺失值进行填补,并利用填补后的数据进行回归分析,结果依然显示实证结论是稳健的。

结论与政策建议

利用2011~2015年我国公司债券市场数据和金融市场数据,本文分析了融资流动性和融资流动性风险对公司债信用价差的影响。实证结果显示:第一,融资流动性的降低导致公司债的信用价差显著扩大;第二,融资流动性风险对公司债信用价差的影响随着融资流动性的差异表现出了异质性。当融资流动性增加时,融资流动性风险的提升会降低公司债的信用价差;但当融资流动性降低时,融资流动性风险的提升会增加公司债的信用价差。

基于此,监管部门对债券市场上的系统性风险可以通过融资流动性和融资流动性风险这两个维度来监测。当金融市场出现了融资流动性趋紧,可以推断债券市场中各个公司债信用价差也会显著扩大,造成公司债市场信用价差系统性增加,进而提升公司债券市场系统性风险。而此时如果金融市场还伴随着融资流动性风险的快速增加,将会加剧债券市场的系统性风险。因此,监管部门可以利用融资流动性和融资流动性风险作为公司债券市场系统性风险的先行预测指标,对公司债券市场风险进行预警。此外,监管部门同样可以通过提高金融市场中的融资流动性来降低公司债券市场系统性风险。

注释

1. 尽管公司债从2007年开始发行,但是考虑到全球性金融危机对公司债存在一定影响(已有文献普遍将2007~2010年定义为金融危机时期),因此本文的样本数据从2011年开始。

2. 限于篇幅,文中并未提供分组回归结果。

猜你喜欢