基于市场竞争视角下税收优惠对研发投入影响的实证研究

2018-01-10 11:53郝周玲张踩峰

时代经贸 2017年19期

郝周玲+张踩峰

【摘 要】本文以上市公司2008-2015年的财务数据为样本,分析税收优惠和市场竞争环境对公司研发投入的影响,并细分了所得税优惠和流转税优惠在促进公司研发投入中的作用。研究发现,税收优惠能够促进上市公司加大研发投入,且流转税税收优惠的促进作用强于所得税,增值税税收优惠影响大于营业税;行业竞争的激烈程度越大反而不利于公司进行研发投入,且研发投入策略较为保守,公司在取得一定竞争优势后研发投入反而降低。

【关键词】研发投入;行业竞争;竞争优势; 税收优惠

一、问题的提出

在知识经济时代,伴随着市场竞争日益激烈,技术创新活动逐渐成为公司应对挑战的必然选择。市场竞争是公司进行技术创新的外在压力和动力,公司要想在激烈的竞争中获利和保持持续发展就离不开技术研发投入(R &D);但研发投入需要大量的人力和资金,而这些资源对于处于激烈的竞争环境生存中的公司来说经常显得捉襟见肘。市场竞争在催生公司进行研发投入的同时对其所需的资源也进行了限制,这意味着市场竞争对公司研发投入究竟会产生怎样的影响值得我们研究。

此外,新技术成果往往会随着技术的扩散而被其它公司广泛运用(溢出效应),导致研发公司进行技术创新投资所获得的私人收益通常低于社会收益,降低了公司自主研发投入的积极性。因此,在公司技术创新过程中除了需要其自身的努力外,还需要政府的政策扶持。税收优惠就是一种比较有效的政府政策扶持,它通过降低公司R &D 活动的成本,进而刺激公司加大R &D 投资规模,积极从事各项R&D 活动。

本文將税收优惠和市场竞争环境结合起来,分析两者对公司研发投入的影响,通过研究不同的税收优惠、市场竞争下研发投入情况,明确税收优惠和市场竞争对上市公司技术创新激励的不同作用,有助于上市公司在生产经营过程中选择更加适合其自身发展的优惠政策,对促进公司开展创新活动并增加创新绩效具有重要的现实意义。

二、文献回顾与研究假设

(一)税收优惠对研发投入的影响

技术创新作为一种特殊的知识产品具有外部性,公司研发投入产生的技术成果可能会因为专利的申请,相关技术人员的流动等原因被其他公司所获知,并加以模仿、应用。这种外部性导致研发投入成果产生“溢出效应”,使得其他公司在没有付出相应努力时也能取得创新公司的研发成果来获利。虽然对于整个社会来说,创新研发投入起到了正面的效应,但创新公司的研发效益不能得到有效的保障,进而打击公司创新的积极性。同时,研发投入风险大,投资成本高,如果只是依赖公司自身的力量,公司需要承担的风险与收益就不对等。因此,要想保障创新研发投入的社会效益的同时保护研发公司的权益,鼓励公司进行创新研发,就需要政府的扶持。税收优惠作为常用的政策扶持工具,能够有效地降低研发投入的成本,减少研发投入的风险,鼓励公司进行自主研发。戴晨、刘怡(2008)分析了财税工具对企业R &D 的影响机制,比较发现税收优惠比财政补贴对企业R &D 投资具有更强的激励作用。孙莹(2012)则认为税收激励政策对企业创新活动的资金投入与人力投入有显著的正向效应。张信东等(2014)研究了国家级企业技术中心的上市公司,发现享受了税收优惠政策的企业有更多的专利、新产品和科技奖励。考虑到实际公司享受税收优惠种类的情况,本文提出以下假设:

H1a:所得税和流转税税收优惠均对公司研发投入支出有促进作用,但流转税的税收优惠影响更强。

H1b:流转税税收优惠对公司研发投入支出有促进作用,且在流转税税收优惠中增值税的促进作用更强。

(二)市场竞争对研发投入的影响

市场竞争虽然催生了公司被迫进行研发投入的意愿,但技术创新具有高风险和不确定性对公司进行技术创新的研发投入产生不利影响,而这一负面影响在竞争市场中表现更为明显。王大鹏(2006)认为行业竞争越激烈,公司进行研发投入的受到的风险和资源约束也就越大,公司受制于资源和出于降低公司经营风险的考虑,会选择比较保守的研发投入策略。李玲(2014)研究发现产品市场竞争度低的行业,研发投入强度对公司创新绩效有显著正向影响,而对产品市场竞争度高的行业影响不显著。基于此,提出假设:

H2a: 市场竞争对公司研发投入有负面作用,行业竞争越激烈,公司研发投入越低。

同时,在竞争市场中,同质化现象严重,技术容易被模仿,公司通过研发投入获得超额利润的空间也会变小,反而不利于公司进行研发投入。这一观点的主要代表理论为熊彼特竞争理论,认为研发结果的不可预测性要求企业必须有承担研发失败风险的能力,而竞争优势强的企业在资金、技术、人才等方面具有天然优势;同时竞争会降低投资研发的期望利润,从而会降低公司研发动力,考虑到研发投入带来的垄断利润空间,具有竞争优势的公司更倾向于研发投入。因此,本文在假设H2a的基础上提出假设:

H2b:相比较于竞争劣势公司,竞争优势公司研发投入越高。

目前我国在研发投入方面的税收优惠主要有以下两方面:一是以所得税为主的研发投入支出税前加计扣除、高新技术产业的税率优惠等;二是以流转税优惠为主的技术研发有关的收入免征营业税、特定行业增值税超额税负即征即退。这些税收优惠最终都会导致企业实际税率的降低。在不同的市场竞争程度下,研发投入的税收优惠实际运用又是怎样的呢?它们对研发投入又会产生怎么的作用呢?本文将结合上市公司2008~2015年的财务数据,按照表3- 1的分类标准,根据排名先后对公司税收优惠和竞争优势的程度进行分类。通过检验样本均值的T值,比较组间差异来反映两者对研发投入的影响,结果如表3- 2所示。endprint

由表3- 2组间样本T值检验可知,对于流转税而言,除了S3组外,其他组在5%水平上存在显著差异,且 S1组和S4组相对于整体均值有所提高,说明公司处于竞争优势地位低或者税收优惠高的情况下倾向于研发投入;而根据所得税分组时,只有S2组的差异是显著的,当公司享受的所得税税收优惠比较低,且处于较高的竞争地位时,公司研发投入的积极性不高。

四、实证分析

前面一节分析了上市公司2008~2015年研发投入与税收优惠、市场竞争的总体趋势,初步发现,当公司享受较大的税收优惠或者处于较低的竞争优势下,更愿意进行研发投入。下面对这一发现进行实证检验。

(一)模型设计与样本选择

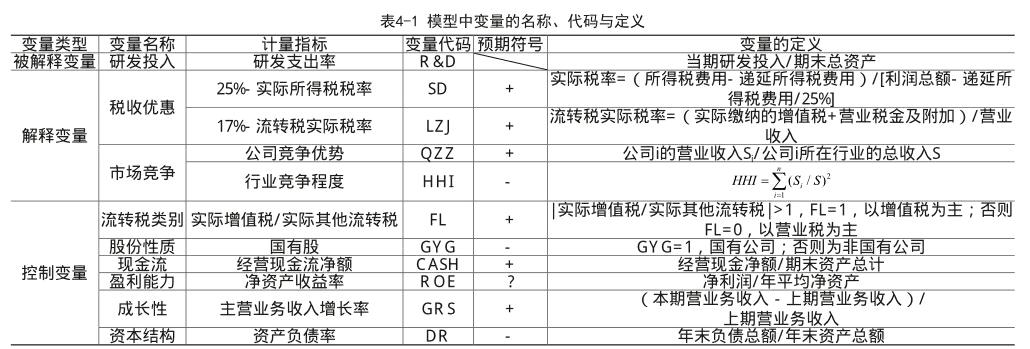

基于前文所提的研究假设,建立以下来验证假设分析税收优惠、市场竞争对公司研发投入的影响;涉及的变量详细情况如表4- 1所示。

由于我国2008年进行了上市公司所得税和增值税改革,本文选取了国泰安数据库中沪深上市公司2008~2015年的主板A股正常上市的非金融公司的财务数据为研究样本,除去缺失值后对变量进行5%的缩尾处理,最终得到2904个样本。文中的数据处理分析软件为Stata 13.0、Excel 2010。

(二)描述性统计分析

模型1中的主要相关变量的描述性统计分析如表4- 2所示。由表4- 2可知,研发投入(R &D)均值为0.0111,在[0.0000, 0.0985]范围内波动;所得税税收优惠(SD)均值为0.0900,流转税税收优惠(LZJ)均值为0.1195,总体来看,研发投入的公司享受了一定的税收优惠。流转税类别(FL)均值为0.9177更接近于1,说明在流转税税收优惠中,享受增值税税收优惠的公司居多。

(三)相關分析

针对模型1中涉及的主要变量分析它们之间的相关性,得到表4- 3。由表4- 3可知,从税收优惠上分析,SD(所得税税收优惠)、LZJ(流转税税收优惠)、FL(流转税分类)与R &D(研发投入率)在1%的水平上显著正相关,说明税收优惠对研发投入有正向影响,初步验证假设H1a和H1b。从市场竞争程度上分析,QZZ(公司竞争优势)、HHI(行业竞争程度)在1%的水平上均与R&D显著负相关,与假设H2b相反竞争优势越高的公司研发投入动机越弱。

(四)回归分析

通过前面的描述性统计分析和相关性分析,我们对研究假设进行了初步的验证,接下来运用线性回归分析进一步对前面提出的假设进行检验,得到模型1的回归结果如表4- 4所示:

由回归结果可知,R2为0.1461,F值为14.44,P值为0.0000,在1%的水平上显著,模型具有较强的解释力度。从税收优惠上来看,SD、LZJ的回归系数分别为0.0076、0.0434,均值1%的水平上显著;说明所得税税收优惠(SD)与流转税税收优惠(LZJ)均对公司研发投入(R &D)有显著正向影响;LZJ的系数大于SD的系数,流转税税收优惠的作用更强,假设H1a得以验证。FL(流转税分类)的回归系数为0.0024,并在1%的水平上显著;说明在流转税税收优惠中,相比营业税税收优惠,增值税税收优惠对公司研发投入支出(R&D)的影响更大,假设H1b得以验证。

从市场竞争上来看,QZZ、HHI的回归系数分别为- 0.0104、0.0080,均值1%的水平上显著;与H2b的假设相反,公司的竞争优势(QZZ)对研发投入支出有负向影响,当公司取得了一定的竞争优势后研发投入的动力就降低了;但行业竞争程度(HHI)与研发投入支出呈现正相关关系, HHI越小即行业竞争越激烈研发投入越少,激烈行业竞争甚至不利于公司研发投入支出,H2a得以验证。此外,CASH(经营现金流量金额)与R &D显著正相关,公司持有的经营现金净流量越多,资金越充裕,研发投入也就越多;R OE与R &D显著负相关,经营业绩越好的公司研发投入反而会有所降低;GYG(国有股)的系数并不显著,公司是否为国有股份对研发投入没有显著影响。

五、研究结论与建议

本文从研发投入的动因和补偿机制出发,研究了市场竞争、税收优惠对公司研发投入的影响,通过实证研究,得出以下几点结论与建议:

(1)税收优惠作为补偿激励机制,能够有效促进上市公司加大研发投入。在税收优惠中,流转税税收优惠对研发投入促进作用强于所得税税收优惠;增值税税收优惠的激励效果强于营业税税收优惠。

(2)市场竞争作为研发投入的外在动因,对上市公司研发投入产生双重影响。一方面,公司的竞争优势对研发投入支出有负向影响,具有竞争优势企业研发投入会有所下降而缺乏竞争优势的公司研发投入动机更强;另一方面,行业竞争的激烈程度越大反而不利于该行业公司进行研发投入。

(3)我国上市公司研发投入处于比较保守。在已有研发投入中,公司经营绩效(R OE)也与公司研发投入负相关。这说明企业迫于生存压力进行研发,而竞争优势强、资源雄厚的公司反而不愿进行研发投入。这可能是因为税收政策中给予初创期企业和小型微利企业的优惠较多,而针对大企业的税收激励力度不够。

基于以上结论,本文给出建议如下:

首先应该加大税收优惠的力度,尤其是流转税的税收优惠强度。我国2016年5月起将全面覆盖营改增,有效利用增值税税收上的优惠将更好地促进公司进行技术创新的研发投入。

其次,结合市场竞争和研发投入现状,可以加大大型企业税收优惠力度。将税收优惠与企业研发投资的规模和强度相结合,既能推动大企业研发投入的积极性,也能较好体现政府激励研发投资的意图。

最后,研发税收优惠的制定要尽可能具体化、标准化、规范化。一方面有助于企业通过享受税收优惠来降低研发投入的风险;另一方面也便于税务部门进行税收的审核,避免公司以研发之名行避税之实。

(湖北大学商学院,湖北 武汉430061)

参考文献:

[1]戴晨,刘怡.税收优惠与财政补贴对企业R&D影响的比较分析[J].经济科学,2008,3:58-71.

[2]孙莹.税收激励政策对企业创新绩效的影响研究[D].东华大学,2013.

[3]张信东,贺亚楠,马小美.R&D税收优惠政策对企业创新产出的激励效果分析—基于国家级企业技术中心的研究[J].当代财经,2014,11:35-45.

[4]王大鹏.产品市场竞争程度对企业融资行为的影响[J].中山大学研究生学刊:社会科学版, 2006,3:96-102.

[5]李玲.产品市场竞争与企业创新关系实证研究—来自深市上市公司的证据[J].科学进步与对策,2014,19:96-102.

作者简介:

郝周玲,女,湖北大学商学院会计硕士,研究方向:会计。

张踩峰,湖北大学商学院会计系硕士生导师。endprint

猜你喜欢

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

合作经济与科技(2016年24期)2016-12-07

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年33期)2016-11-24

企业导报(2016年9期)2016-05-26

企业导报(2016年6期)2016-04-21