媒体关注对股价波动影响的实证研究

2018-01-15 23:21姚苗苗姚正海李霆威

中国集体经济 2018年1期

关键词:事件研究法

姚苗苗+姚正海+李霆威

摘要:随着“互联网+媒体”的提出,媒体关注对于降低证券市场信息不对称越发重要,文章采用事件研究法检验媒体报道数量对股价波动影响,再分别探究正面报道和负面报道对于股价波动的冲击力度。研究结果表明,正面报道带动股价正向波动,负面报道带动股价负向波动;媒体报道数量越大,股价波动幅度越高;负面报道比正面报道更能冲击股价。

关键词:媒体关注;股价波动;事件研究法;负面报道

早期基于市场有效性假说(EMH),股票价格或市场指数不因媒体关注而受到波动,然而信息技术的出现,特别是“互联网+媒体”的提出,媒体关注作为连接公司、市场和投资者的桥梁,在股票市场中发挥信息传递、引导监督、降低公司与外部投资者信息不对称的作用。本文对媒体关注影响股价波动进行实证研究,以检验媒体关注是否降低信息不对称,是否影响股票价格波动?

一、文献综述

基于行为金融学中的羊群效应,媒体关注在一定程度上能够影响投资者的行为走向,引起过度反应或反应不足,导致股价波动。Chen(2007)提出媒体关注对资本市场作用主要体现在股票价格,以及上市公司对此的应对措施及其效果。张宁和刘春林(2012)基于不实报道,发现报道前后对股价都有影响,但积极报道和消极报道反映时间不同,正面消息的影响时间比负面消息稍早。张峰和谢靖(2016)得出媒体关注引起股票价格同步波动,提出媒体作为信息传播的中介,无论是政策性媒体还是市场性媒体,都影响股价波動,但市场性媒体的效应更加明显。

纵观以往的文献,发现媒体报道态度不同对股价造成的波动方向不同。对媒体关注的研究,主要针对媒体关注的数量或报道对股价造成的既定事实的研究,对媒体关注内容层面的研究不够全面。本文讨论在媒体报道态度不同情况下股票价格波动。

二、研究假设

普通股东相对于大股东而言,从内部获取信息量较少,除阅读公开发布的财务报告,多是从媒体报道中获取相关信息。当媒体报出企业获利或有极大获利可能时,投资者加大投资,引起股价向上波动;当媒体报道企业出现问题时,不论是治理问题还是产品质量问题,对股价都会产生不利影响,股价向下波动。基于此,提出以下假设。

H1a:正面媒体关注会引起股价正向波动,产生正的异常收益;

H1b:负面媒体关注会引起股价负向波动,产生负的异常收益。

由于信息不对称性,中小型投资者所获得的信息多是从报纸、网络等新闻媒体上实现。有效市场提出的研究假设,无论正面报道还是负面报道,一旦出现在公众面前,由于投资者对同一媒体报道的反应不同,导致投资者对股票价格的预判有所不同。在弱式有效市场状态下,投资者会存在过度反应,引起股价剧烈波动。基于此,提出以下假设:

H2:媒体对上市公司关注越高,上市公司股票价格波动越大。

媒体曝光企业的负面事件,相关者往往会采取悲观态度,认为企业本身存在的问题要比媒体报道的严重地多,会采取一些手段维护自身利益。同时,一旦媒体报道企业的负面新闻,众家媒体将会蜂拥而上,使信息快速的向四周扩散,导致投资者心理预期下降,造成股价下跌。相反的,当利于企业的内容被关注时,投资者对信息反应不足。基于此,提出以下假设。

H3:媒体关注发生时,负面报道比正面报道更能冲击股价。

三、研究设计

(一)样本选择与数据来源

本文媒体关注数据来源于中国知网中的《中国重要报纸全文数据库》,查找被报道公司的名称、股票代码、媒体性质等方面。以2011~2015年上市公司数据作为研究样本,对样本中的以下公司进行剔除:一是样本期间被ST和ST*的公司;二是金融、保险类公司;三是相关信息缺失的公司。最终保留5年共计475个观测样本,数据来源于国泰安CSMAR、新浪财经网。

(二)变量选取和模型构建

为全面反映媒体关注对上市公司股价的影响情况,本文选取以下指标作为研究变量。具体如表1 所示。

首先针对假设H1a,H1b构建模型:

ARi,t=Ri,t-α-βRm,t (1.1) AARi,t=ARi,t (1.2) CARi,t=AARi,t(1.3)

以上i代表公司股票,t代表第t期,Ri,t代表个股收益率,Rm,t选择沪深300指数来代替,ARi,t为超额收益率,AARi,t为平均超额收益率,CARi,t为累计超额收益率。

借鉴曾焱鑫(2013)建立(2)式对假设H2进行检验,(3)式对假设H3进行验证。

CARi,t=β0+β1mtgzi,t+β2gsgmi,t+β3rhsli,t+β4jsyli,t+β5levi,t+β6pei,t+β7growi,t+β8cgbli,t+β9cgbhi,t+β10ndsi,t+β11xi,t+εi,t (2)

CARi,t=β0+β1mtgzi,t+β2gsgmi,t+β3rhsli,t+β4jsyli,t+β5levi,t+β6pei,t+β7growi,t+β8cgbli,t+β9cgbhi,t+β10ndsi,t+β11xi,t+β12controli,t +εi,t(3)

control为描述媒体关注特征变量,代表文章的态度倾向,报道中赞美等正面词汇占总词汇的比例大于50%,则为正面报道,其余则为负面报道,正面报道为1,负面报道为0。

四、实证检验分析

(一)回归分析

首先,基于事件研究法将得到的上市公司的媒体关注对个股股价的波动进行分析,具体情况如下。

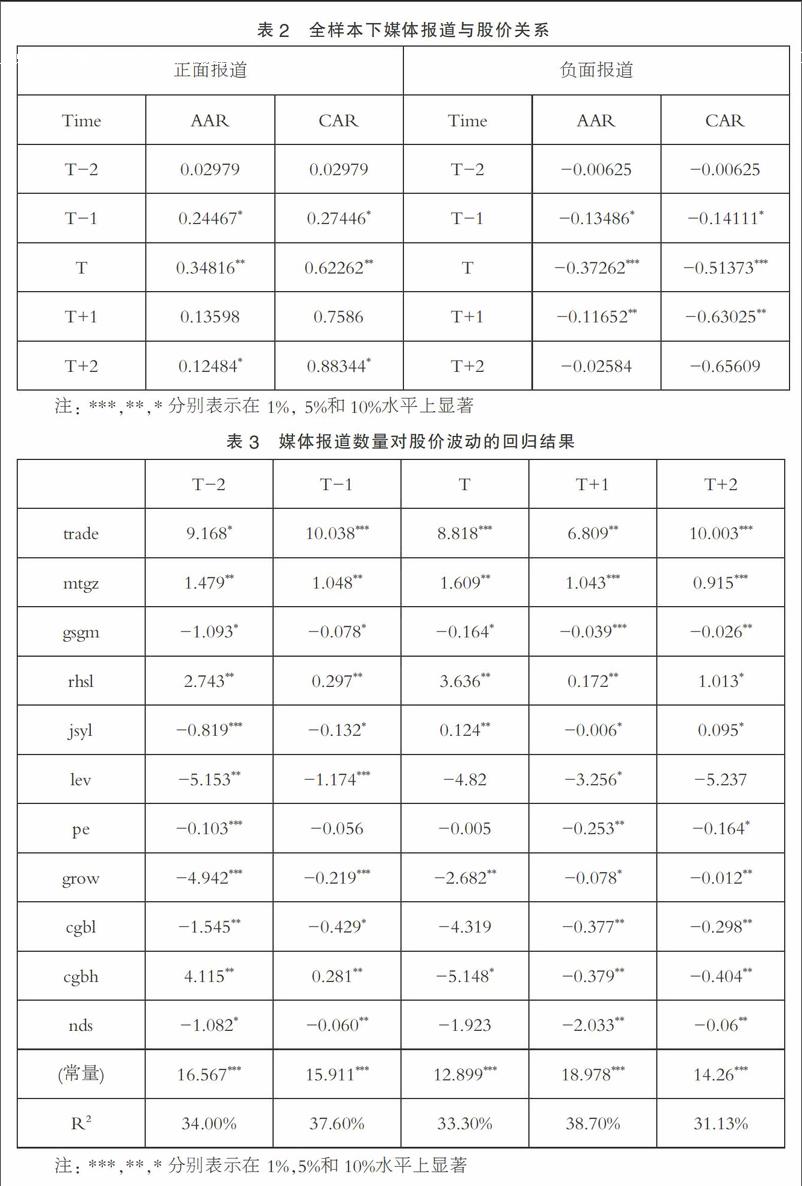

表2可以看出,媒体关注引起股票价格的波动。这种正向异动在媒体关注当期和前一期表现显著,在负面媒体报道出现的当期和后一期,平均异常收益率和累计平均异常收益率表现显著,均在5%的水平下通过T检验,与假设H1a、H2a相一致。通过AAR回归系数发现,媒体关注日股价波动最大,随后逐渐降低,说明媒体关注带动投资者情绪波动,而随着时间流逝,投资者视线被新的报道转移,股票价格回归到正常市场价格。股价的波动发生在媒体关注发生之前,说明证券市场在媒体报道之前已知晓,即“小道消息”已反应在股价中。endprint

其次,以(2)式媒体报道的数量对股价波动影响进行回归分析。结果如表3所示。

结果显示,媒体关注前期5%水平上回归系数为正,媒体关注次数越多,累计超额收益就越多,股价波动越大。在媒体关注后期,股价波动与媒体报道显著性增强,在1%上显著,表明股票价格因媒体关注度增大而受到波动,媒体报道影响投资人对股票的选择,并且报道强度增加,股票价格波动越大。与H2相符。公司规模与股票价格成反向变动,上市公司规模越大,“家底越厚实”,股价波动就越少;相反的,规模较小的上市企业,一旦媒体对其进行报道,就会引起股价的波动,因媒体关注后显著性增大,所以媒体关注后期出现的接连大篇报道对股价影响增强。

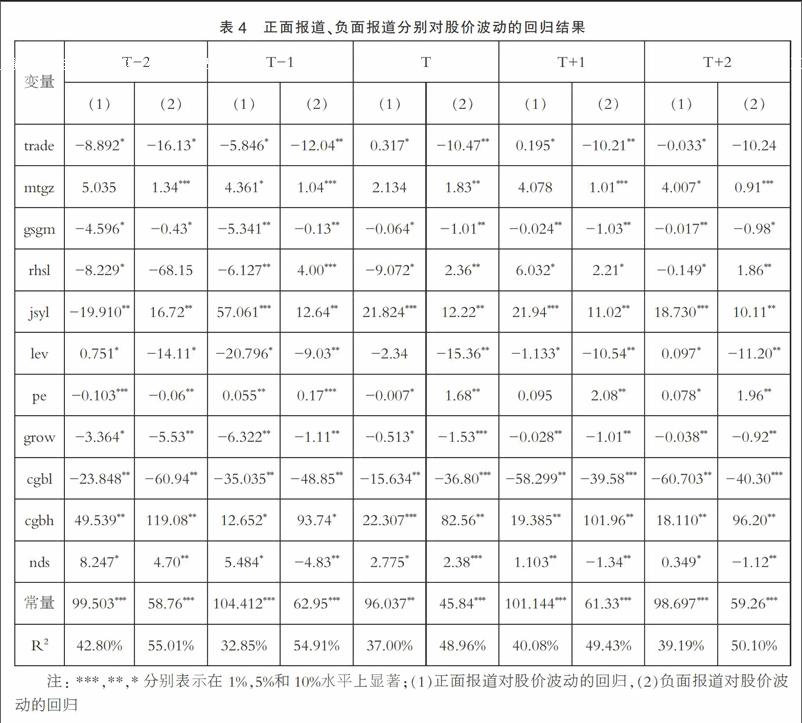

最后,根据(3)式分别对股票价格波动影响进行回归,结果如表4所示。

当媒体报道内容为正面时,媒体报道与股价波动不显著相关,带来累计超额收益较少,说明媒体对上市公司的正面报道,不会很大程度上引起股价波动。市盈率在媒体报道后系数为正,表明媒体的正面报道使得企业总市值增大,若发行数量不变,则股价提高,从而促进股价波动。上市时间在10%上显著正相关,表明企业上市时间越长,企业信息透明度越高,股价反应企业信息程度就越高。又以行业作为控制变量,对负面媒体报道造成股价变动进行回归分析,系数多在1%水平上显著,比起正面报道,负面报道更能影响股价波动,表明投资者对上市公司的负面报道更敏感,股价波动多由负面报道产生。与H3假设一致。第一大股东系数为负,表明大股东享有企业内部的确切信息,对未来发展有信心,不受媒体负面报道的影响,有利于稳定公司股价。前五大股东持股比例回归系數均为正,与第一大股东相比,媒体的负面报道对其他四大股东的影响很大,从而对股价造成冲击。

(二)稳健性检验

本文进行如下稳定性检验:1.用上市公司销售收入对数代替期末总资产对数衡量公司规模;2.在模型中加入营业利润增长率。稳健性结果表明,以上所得结论仍然成立。

五、结论与政策建议

本文运用上市公司数据对媒体关注作用于股价波动的影响进行实证分析。研究表明:1.媒体报道数量越多,股价波动程度越大,累计超额收益越多,且负面报道更能引起投资者的关注,造成股票价格较大波动。2.被媒体关注的公司总资产越多,企业规模越大,成长机会越高,媒体关注对股价的冲击就越小。3.拥有企业股票最多的第一大股东持股比例越大,受媒体关注影响越小,因其对媒体负面报道抗压能力最大,股价稳定性最强。

媒体关注有助于将企业特有信息融入到股票价格,引起证券市场价格波动。虽然媒体关注对股价波动起着重要作用,但是我国媒体关注不论是报道内容还是报道载体都不完善,较偏向负面报道和证监会指定媒体披露,并且存在其他媒体不经信息证实和挖掘,随意跟风现象,主要由于媒体报道缺乏独立性和缺少法律法规对媒体的约束和保护,媒体信息搜集受到限制,媒体关注内容的真实性受到质疑,最终影响投资者决策。进一步发挥媒体对我国证券市场发展的推动作用,创造一个保护和约束共举的环境尤为重要。

参考文献:

[1]Chen Q, Goldstein I, Jiang W. Price Informativeness and Investment Sensitivity to Sock Price [J]. Review of Financial Studies, 2007(03).

[2]张宁,刘春林.上市公司传闻的澄清效果研究——来自中国证券市场的证据[J].管理科学学报,2012(05).

[3]张峰.谢靖.媒体关注对股价波动影响的实证分析[J].统计与决策,2016(16).

(作者单位:江苏师范大学商学院)endprint

猜你喜欢

商情(2016年32期)2017-03-04

商业会计(2016年23期)2017-02-22

金融发展研究(2016年11期)2017-01-12

会计之友(2016年24期)2017-01-09

商(2016年34期)2016-11-24

商(2016年26期)2016-08-10

会计之友(2016年12期)2016-06-21

现代经济信息(2016年4期)2016-06-20

商(2016年4期)2016-03-24

商业会计(2016年4期)2016-03-11