Basel III净稳定融资比率能否替代存贷比?

——来自中国上市银行的经验证据

2018-01-17 06:39李明辉

财经论丛 2018年1期

李明辉 ,周 边

(1. 华东师范大学经济与管理学部,上海 200062;2. 上海财经大学金融学院,上海 200433)

一、引 言

2015年6月24日,国务院召开常务会议审议通过了《中华人民共和国商业银行法修正案(草案)》,删除了存续20年的“存贷比不得超过75%”的规定,将其由法定监管指标转为流动性监测指标。2015年8月26日全国人大常委会分组审议并通过商业银行法修正案草案。2015年8月29日,国家主席习近平颁布第三十四号主席令,修改后的《中华人民共和国商业银行法》自2015年10月1日起施行。同年9月,中国银监会发布第9号令对当前试行的《商业银行流动性风险管理办法(试行)》做出修改,删除了存贷比作为流动性监管指标的条款,修改后的流动性风险监管指标①2011年,银监会出于引导商业银行减少资金运用与资金来源的期限错配,增加长期稳定资金来源,满足各类表内外业务对稳定资金的需求,发布了《商业银行流动性风险管理办法(试行)(征求意见稿)》(以下称“《(征求意见稿)》”)。在第三章第一节流动性风险监管指标第三十七条中给出了净稳定融资比率(NSFR)的计算公式,并将其与流动性覆盖率(LCR)、存贷比和流动性比例一起作为流动性风险监管指标。然而,在2013年版的“《(征求意见稿)》”中,银监会对流动性风险监管指标进行了重新修订,修订后的指标体系中仅包含流动性覆盖率(LCR)、存贷比和流动性比例。2015年的修订中又删除了存贷比指标。将仅包含流动性覆盖率(LCR,Liquidity Coverage Ratio)②流动性覆盖率(LCR)指银行流动性资产储备与压力情景下30日内净现金流出量之比。该指标主要用于衡量银行在短期(30日内)单个银行流动性状况。和流动性比例③流动性比例=流动性资产余额/流动性负债余额×100%。。本文的研究正是基于这一现实背景。

虽然,当前我国商业银行流动性风险监测指标仅包含流动性覆盖率和流动性比例,但是从国外的监管实践以及Basle III的监管要求来看,流动性覆盖率(LCR)和净稳定融资比率(NSFR,Net Stable Funding Ration)*净稳定融资比率(NSFR)指可用的稳定资金与业务发展所需资金之比。该指标主要用于衡量银行在中长期内可供使用的稳定资金来源是否足以支持其资产业务发展,也可以反映中长期内银行所拥有的解决资产负债期限错配的资源和能力。分别从短期和长期两个角度共同作为流动性风险监测的标准来监测银行的流动性风险。同时,从监管指标修订历史来看,我国银监会在Basle委员会2010年12月正式推出《流动性风险计量、标准和监测的国际框架》约一年后,于2011年10月发布了《商业银行流动性风险管理办法(试行)(征求意见稿)》,将净稳定融资比率(NSFR)与流动性覆盖率(LCR)同我国传统的流动性风险监测指标——存贷比和流动性比例一起作为流动性风险监管指标。由于Basle委员会在NSFR和LCR颁布后,不定期对指标进行修改,银监会在2013年修订后的《商业银行流动性风险管理办法(试行)(征求意见稿)》中暂时移除了净稳定融资比率的内容和要求,并表示将在Basle委员会完成对净稳定融资比率的修订后,结合我国实际情况逐步修改完善《流动性管理办法》。2014年10月,Basle委员会正式发布了修订后的净稳定融资比率指标的计算办法,新指标在所需稳定资金(Required Stable Funding)中加入了银行在其他银行等金融机构中的短期头寸、衍生品和衍生品合约中的保证金。虽然,当前我国银行业监管部门还未来得及结合我国银行业实际制定新的净稳定融资比率监管条例,但是当前学术界和实务界普遍认为:未来,我国银行业监管部门将遵循Basel委员会的要求,适时重新修订《商业银行流动性风险管理办法(试行)》,将修订后的净稳定融资比率(NSFR)纳入到流动性风险监管体系中,将其与流动性覆盖率(LCR)、流动性比例一起作为我国商业银行流动性风险监测指标。

基于上述背景,本文着重研究当前学术界和实务界最为关心的问题,即存贷比指标取消后,若新流动性风险管理办法引入净稳定融资比率,那么其能否替代存贷比作为流动性风险监测指标?

二、文献综述

围绕存贷比指标是否应该取消,国内学者和银行家们展开了大量的研究,且近年来随着商业银行利率市场化进程的加快、银行同质化竞争的加剧、银行存款增长的趋缓,该争论日趋激烈,以至于每年两会上该话题均成为大家争论的焦点。

现有观点大多认为:我国商业银行存贷比上限设立的初衷是为抑制1994、1995年我国高达21.7%和14.8%的严重通货膨胀。为配合当时双紧的财政与货币政策,有效控制商业银行信贷业务的过度扩张*全国人大在1995年颁布了《中华人民共和国商业银行法》,其中明确规定:“贷款余额与存款余额的比例不得超过75%”。[1],存贷比孕育而生。

认为我国商业银行存贷比上限约束过严的学者研究发现:当前,我国商业银行存贷比上限为75%,商业银行实际存贷比约在65%~80%这一区间,远低于世界平均水平87.4%*数据来源于:英国《银行家》杂志2009年披露。。欧美发达国家由于没有严格的存贷比监管,因此贷款规模不受存款规模的限制。发达国家存贷比实际水平也高于世界平均水平,如西欧为98.38%,北美为79.45%,亚洲为77.61%,东欧最高为114.58%[2]。

而认为存贷比上限约束存在合理性的学者和专家们研究发现:静态来看,目前我国商业银行实际存贷比约为65.2%,远低于75%的法定限额标准;动态来看,只要贷款与存款能保持相同的增速,银行存贷比即可保持稳定[3]。因此,简单放开存贷比指标并不会直接增加银行新增贷款水平,解决企业融资难问题。同时,从宏观经济调控效果来看,由于商业银行贷款余额与货币供应量的相关性在减弱,运用存贷比调控来限制银行贷款规模的方法已经不再具有可持续性[4]。从流动性风险角度来看,在我国尚未完全引入巴塞尔协议III《流动性风险管理》的净稳定融资比率和流动性覆盖率时,取消存贷比监管指标,易引发商业银行的监管套利[3][5]。

关于净稳定融资比率,国内外学者进行了大量的研究,大部分都聚焦于NSFR自身及其对商业银行息差、盈利、信贷可得性和宏观经济的影响。具体如Dietrich et al. (2014)采用西欧的银行数据研究认为,大多数银行并没有达到巴Ⅲ协议规定的NSFR最低100%的要求,对于资产规模较大和快速增长的银行而言,其NSFR水平更低[6]。Härle et al.(2010)研究认为,Basel颁布的NSFR最低监管要求会使得银行的净息差(NIM)水平降低,进而导致银行权益资本收益率水平的下降[7]。King(2013)运用西方15国数据研究发现,NSFR的100%水平要求会使得银行的净息差减少40%[8]。Allen et al.(2012)认为,Basel流动性监管会在短时间内对企业的信贷可得性和经济增长产生影响[9]。Angelini et al.(2011)发现,Basel流动性监管协议会使得经济增长下滑,NSFR每增加1%会使得经济产出下降0.08%[10]。

国内学者对Basel流动性监管协议的研究除定性研究外[11][12],也有部分定量研究[13][14][15][16],但是对于存贷比和净稳定融资比率相互关系的定量研究仍处于空白,这也为本文的研究提供了很好的契机。

三、研究检验与实证模型设计

(一)研究检验

根据前文阐述与分析,结合本文研究的对象,分别从上市银行个体和整体两个方面提出如下两个待检验的结论:

检验1A:就中国上市银行个体而言,净稳定融资比率(NSFR)与存贷比(LDR)均能作为商业银行流动性风险的监测指标,两者之间不存在差异,指标一致性水平较好。

检验1B:就中国上市银行个体而言,净稳定融资比率(NSFR)与存贷比(LDR)均能作为商业银行流动性风险的监测指标,但两者之间存在显著差异,指标一致性水平较差。

检验2A:就中国上市银行整体而言,净稳定融资比率(NSFR)与存贷比(LDR)均能作为商业银行流动性风险的监测指标,即低存贷比的银行与高净稳定融资比率的银行所对应的流动性风险不存在差异。

检验2B:就中国上市银行整体而言,净稳定融资比率(NSFR)与存贷比(LDR)均能作为商业银行流动性风险的监测指标,即低存贷比的银行与高净稳定融资比率的银行所对应的流动性风险存在显著差异。

(二)样本选取

本文样本为在中国内地和中国香港上市的20家商业银行。银行存贷比等数据均来源于Bankscope数据库,上市时间数据来源于Wind数据库。虽然目前银行数据可以更新到2015年,但是考虑到2015年10月后存贷比取消,银行存贷比大幅度攀升,对后文计算达标率和一致率有很大影响,因此本文将样本区间限制为2000~2014年。净稳定融资比率数据来源于作者计算,具体计算方法如表1所示。

(三)存贷比与净稳定融资比率变量设定

1.净稳定融资比率(NSFR)

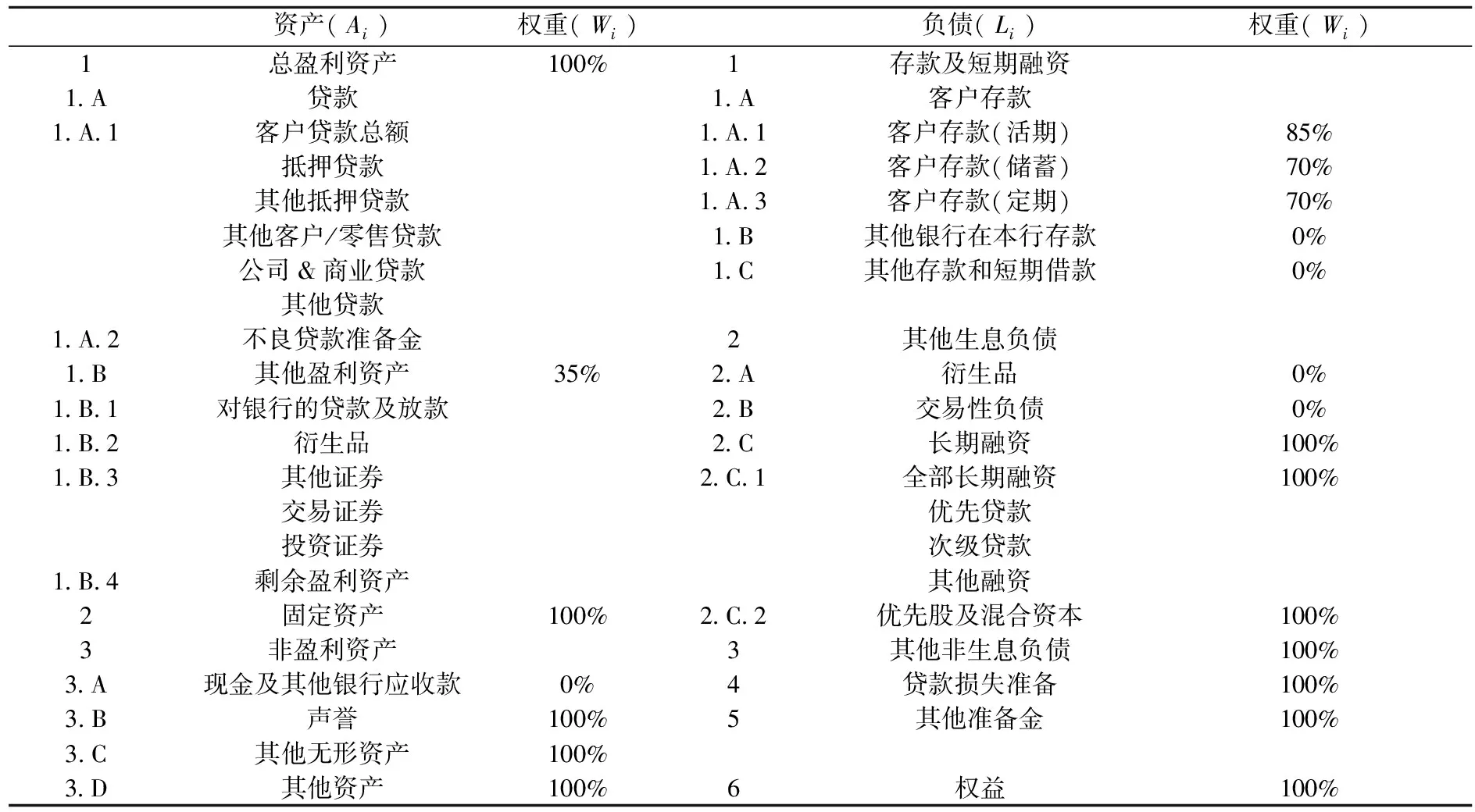

按照Basel委员会官方文件和银监会2011年公布的《商业银行流动性风险管理办法(试行)(征求意见稿)》,净稳定融资比率的数学表达式为:可用稳定资金(ASF)/所需稳定资金(RSF)×100%。其中,可用稳定资金(ASF)表示银行可用的各项稳定资金来源,所需稳定资金(RSF)表示银行发展各类资产业务所需要的稳定资金水平。ASF与RSF中各负债、权益、资产项目所对应的系数由Basel委员会来确定。虽然,我国银监会只在2011年10月公布过一次净稳定融资比率的计算方法,但是Basel委员在2009年征求意见稿BCBS(2009)[17]发布,2010年正式定稿BCBS(2010)[18]后,于2014年修订稿中BCBS(2014)就NSFR的科目和权重又做了一次调整[19]。学者们基于数据可得性,在计算NSFR时均会对各明细科目和权重做一定的调整,如Hong et al.(2014)利用美国芝加哥联储的数据[20]、Distinguin et al.(2013)利用Bankscope数据[21]但基于BCBS(2009)办法计算NSFR,Ötker-Robe &Pazarbasioglu(2010)[22]、Dietrich et al.(2014)[6]采用的均是BCBS(2010)[18]版本。经过分析比较并考虑到Bankscope数据库特征,本文采用目前使用最为广泛的Vazquez & Federico(2012)[23]、Kapan & Minoiu(2013)[24]的方法,具体可用稳定资金和所需稳定资金科目和权重如表1所示。其中,可用稳定资金(ASF)=∑iLi*Wi,所需稳定资金(RSF)=∑iAi*Wi。

表1 Bankscope数据库的NSFR计算方法

2.存贷比(LDR)

依据银监会2013年颁布的《商业银行流动性风险管理办法(试行)(征求意见稿)》,存贷比(LDR)=各项贷款余额(Loan)/各项存款余额(Deposit)×100%。

由于2014年7月银监会曾对存贷比计算口径进行调整,将“三农”专项金融债所对应的涉农贷款、小微企业专项金融债所对应的涉农贷款等6项不再计入分子(贷款)。2014年12月,央行推出387号文,即《关于调整存款口径后的存款准备金政策和利率管理政策》明确从2015年起,对“各项存款”统计口径进行调整,将部分原属于“银行同业存放”项下的金融机构存款纳入“各项存款”。考虑上述因素,本文在计算实际贷款余额和实际存款余额时参照银监会调整办法进行调整。

(四)实证分析指标的计算方法

为辅助分析我国各上市商业银行存贷比和净稳定融资比率的情况,本文构造了如下分析指标。

1.存贷比均值。为度量各银行样本期内存贷比平均水平,定义存贷比均值=∑tLDRi,t。

2.净稳定融资比率均值。为度量各银行样本期内净稳定融资比率平均水平,定义净稳定融资比率NSFR均值=∑tNSFRi,t。

3.存贷比达标率。为度量各银行样本期内存贷比实际达标情况,定义存贷比达标率=观测数(LDR<=75%)/总存贷比观测数。

4.净稳定融资比率达标率。为度量各银行样本期内净稳定融资比率实际达标情况,定义NSFR达标率=观测数(NSFR>=100%)/总NSFR观测数。

5.存贷比与净稳定融资比率一致率。为度量各银行样本期内存贷比与净稳定融资比率指标一致情况,定义如下存贷比与净稳定融资比率指标一致率。

存贷比(LDR)与净稳定融资比率(NSFR)指标一致率=[(观测数(NSFR>=100%,LDR<=75%)+观测数(NSFR<100%,LDR>75%)]/总观测数。

表2 存贷比与净稳定融资比率一致率情景分析

四、实证研究结果及分析

(一)上市银行存贷比、净稳定融资比率分析

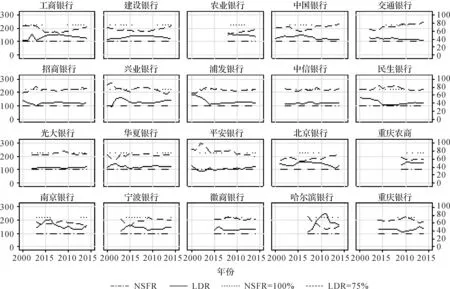

图1 各上市银行样本净稳定融资比率与存贷比动态①图中所有比率均以%为单位。左边坐标为净稳定融资比率,右边坐标为存贷比。

图1给出了我国20家上市银行净稳定融资比率与存贷比动态变化。从中可以看出,我国国有五大商业银行及大部分股份制银行的净稳定融资水平均在125%左右上下波动,大部分银行的存贷比与净稳定融资水平呈反向变动的关系。

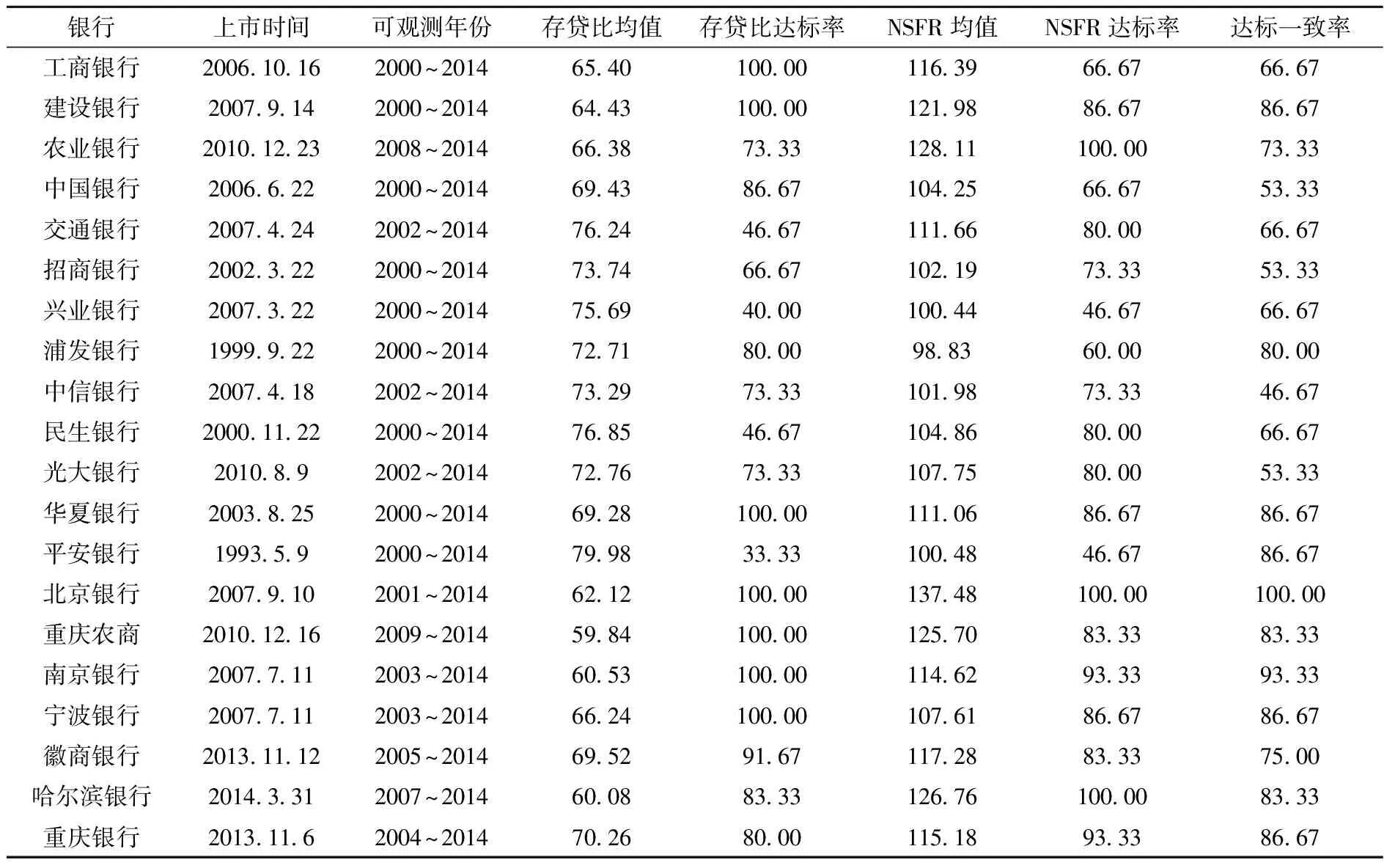

进一步对我国20家上市商业银行的存贷比和净稳定融资水平的均值、达标率及一致率进行研究,结果如表3所示。

表3 各上市银行样本可观测年份、均值、达标率及一致率情况

注:所有比率均以%为单位。存贷比可观测年份与净稳定融资比率可观测年份一致,为节约篇幅,故合并。香港内地均上市的,上市时间为内地证券市场挂牌上市时间。

从表2数据来看,样本期内我国各上市商业银行存贷比(LDR)并未完全达标,其中工商银行、建设银行、华夏银行、北京银行、重庆银行、南京银行、宁波银行样本期内存贷比均低于75%,为完全达标。交通银行、兴业银行、民生银行、平安银行样本期内存贷比达标率较低,约为40%左右,其中平安银行最低为33.33%。农业银行、中国银行、招商银行、浦发银行、中信银行、光大银行、徽商银行、哈尔滨银行、重庆银行样本期内达标率水平较高,保持在60%~95%。

样本期内净稳定融资比率(NSFR)完全达标银行分别为北京银行、农业银行和哈尔滨银行,其中北京银行净稳定融资比率(NSFR)均值最高为137.48,农业银行和哈尔滨银行分别为128.11和126.76。净稳定融资比率(NSFR)达标率较高银行为建设银行、交通银行、民生银行、光大银行、华夏银行、重庆农商、南京银行、宁波银行、徽商银行、重庆银行,达标率均保持在80%以上。工商银行、中国银行、招商银行、中信银行净稳定融资比率(NSFR)达标率维持在65%以上,兴业银行、平安银行净稳定融资比率(NSFR)达标率最低均为46.67%。

由于样本期内各银行存贷比(LDR)与净稳定融资比率(NSFR)达标年份不一定一致,因此本文按照前述指标一致率计算公式计算了各银行样本期内存贷比达标与净稳定融资比率(NSFR)达标一致的比率。从表2中指标一致率的数据来看,北京银行最高,为100%。建设银行、浦发银行、华夏银行、平安银行、重庆农商、南京银行、宁波银行、哈尔滨银行、重庆银行较高为80%以上,工商银行、农业银行、交通银行、兴业银行、民生银行、徽商银行指标一致率较高,在60%以上。中国银行、招商银行、光大银行和中信银行指标一致率较低。

从指标一致率的数据来看*一致率的高低,并不反映银行资产流动性风险排名,仅反映银行在原存贷比监管环境下向净稳定融资比率监管环境下转变的适应情况。一致率越高,说明两套监管环境对银行无差别,一致率越低,说明银行资产负债的流动性状况在两套监管体系差异巨大。,净稳定融资比率(NSFR)在代替存贷比(LDR)度量流动性风险时,对北京银行最好,对建设银行、浦发银行、华夏银行、平安银行、重庆农商、南京银行、宁波银行、哈尔滨银行、重庆银行效果次好,对工商银行、农业银行、交通银行、兴业银行、民生银行、徽商银行效果一般,而对中国银行、招商银行、光大银行和中信银行则效果并不明显,一致率约为一半。因此,当监管部门采用废弃存贷比(LDR),采用净稳定融资比率(NSFR)作为度量流动性风险监管指标时,对一致率较低的银行而言,可能面临着较大的调整压力。

通过比较存贷比达标率和净稳定融资比率达标率数据可以看出:(1)存贷比完全达标的银行在净稳定融资比率下并不一定完全达标,如工商银行、建设银行、华夏银行、重庆农商、南京银行、宁波银行。(2)存贷比未完全达标的银行在净稳定融资比率考核体系下却完全达标,如农业银行、哈尔滨银行。(3)在存贷比监管体系下,虽未完全达标,但达标率较高的银行在净稳定融资比率体系下达标率将有一定程度的降低,如中国银行、浦发银行、徽商银行。(4)在存贷比监管体系下,虽达标率较低,但在净稳定融资比率体系下达标率将有一定程度的提升,如交通银行、招商银行、兴业银行、民生银行、光大银行、平安银行和重庆银行。上述达标率的差异,充分反映了我国上市银行在不同流动性风险监管体系下,其资产负债表结构、存贷比均呈现较大程度的差异。在从原以存贷比向以净稳定融资比率为流动性风险监管体系转变时,各上市商业银行面临的压力各不相同。因此,监管部门在修订流动性风险监管指标时,应充分考虑各银行的差异,并对那些存在过渡劣势的银行给予充分的时间用于调整、适应。上述结论基本验证了前文提出的检验1B,即对于中国上市银行业个体而言,净稳定融资比率(NSFR)与存贷比(LDR)均能作为商业银行流动性风险的监测指标,但两者之间存在差异,指标一致性水平较差。

(二)上市银行存贷比、净稳定融资比率的均值、方差分析

1.净稳定融资比率(NSFR)分析

(1)净稳定融资比率(NSFR)的均值分析。表4给出按照存贷比(LDR)高低分组后,净稳定融资比率(NSFR)的均值情况。从中可以看出无论是存贷比低组*每年将所有上市银行样本按照存贷比从低到高进行排序,其中前33%分位数定义为存贷比低组,中间33%分位数~66%分位数定义为存贷比较高组,最后66%分位数定义为存贷比高组。(NSFR对应的均值为123.91%)还是存贷比较高组(NSFR对应的均值为111.06%)以及存贷比最高组(NSFR对应的均值为103.84%)均高于净稳定融资比率不低于100%的标准。样本内NSFR总体均值为112.87%,高于100%的净稳定融资比率最低水平要求。上述结果说明,从直觉上来看,用存贷比的高低来对样本分组,低存贷比组对应的净稳定融资比率值其均值最大,次低存贷比组对应的净稳定融资比率值其均值较大,高存贷比组对应的净稳定融资比率值其均值最小。

表4 NSFR的均值分析

注:分组方法为每年对样本按照存贷比从低到高排序,其中前33%分位数的样本为第1组,中间33%~66%分位数的样本为第2组,66%分位数以后的样本为第3组。每组样本可计算NSFR的均值。下同。

(2)净稳定融资比率(NSFR)的方差分析。表5给出按照存贷比(LDR)分3组后,净稳定融资比率(NSFR)的方差分析结果。从实证结果来看,可以认为样本方差是齐性的。三组总体之间净稳定融资比率的均值不完全相等,即存贷比(LDR)高中低三组间,净稳定融资比率(NSFR)存在显著差别。

表5 NSFR的方差分析

注:第2列为离差平方和,第3列为离差平方和对应的自由度,第4列为均方和,第5列为根据均方和公式计算的F值,第6列为F检验对应的P值。最后一行为方差齐性的Bartlett检验及其卡方检验()统计值及其对应的P值。其中F检验原假设(H0)为各组样本的总体均值相等,在原假设成立时,统计量服从自由度为(2,291)的中心F分布。当F值越接近于1时,原假设成立可能性较大。卡方检验的原假设(H0)为方差是齐性的,在原假设成立时,统计量服从自由度为2的卡方分布。下同。

(3)净稳定融资比率(NSFR)的组间均值差异性检验。进一步使用均值两两比较方法对存贷比(LDR)高中低三组进行分析(如表6)可知:存贷比低组(第1组)与存贷比中组(第2组)、存贷比低组(第1组)与存贷比高组(第3组)在5%的显著性水平上净稳定融资比率(NSFR)均值之间存在统计学意义上的差别,说明存贷比较低的银行净稳定融资比率要高于存贷比较高的银行净稳定融资比率,存贷比较低的银行净稳定融资比率要高于存贷比最高的银行净稳定融资比率。而存贷比中组(第2组)与存贷比高组(第3组)在5%的显著性水平上净稳定融资比率(NSFR)均值之间不存在统计学意义上的差别,存贷比较高的银行净稳定融资比率并不必然高于存贷比最高的银行净稳定融资比率。

表6 NSFR的组间均值差异性检验

注:各数字表示各组之间的均值差,如第三行第二列中-12.85表示第2组样本均值(111.06)与第1组样本均值(123.91)之差,其他结果类似。括号内为均值的统计检验所对应的P值,其中原假设(H0):μ1=μ2。

2.存贷比(LDR)分析

(1)存贷比(LDR)的均值分析。表7给出按照净稳定融资比率(NSFR)分组后,存贷比(LDR)的均值情况。从中可以看出无论是稳定融资比率低组*每年将所有上市银行样本按照净稳定融资比率从低到高进行排序,其中前33%分位数定义为净稳定融资比率低组,中间33%分位数~66%分位数定义为净稳定融资比率较高组,最后66%分位数定义为净稳定融资比率高组。(LDR对应的均值为74.45%)还是净稳定融资比率较高组(LDR对应的均值为70.22%)以及净稳定融资比率最高组(LDR对应的均值为63.97%)均满足存贷比不高于75%的标准。样本内LDR总体均值为69.41%,低于75%的存贷比最高水平要求。上述结果说明,从直觉上来看,用净稳定融资比率的高低来对样本分组,低净稳定融资比率组对应的存贷比均值最大,次低净稳定融资比率组对应的存贷比均值较大,高净稳定融资比率组对应的存贷比均值最小。

表7 LDR的均值分析

(2)存贷比(LDR)的方差分析。表8给出按照净稳定融资比率(NSFR)分3组后,存贷比(LDR)的方差分析结果。从实证结果来看,可以认为样本方差是齐性的。三组总体之间存贷比的均值不完全相等,即净稳定融资比率(NSFR)高中低三组间,存贷比(LDR)存在显著差别。

表8 LDR的方差分析

(3)存贷比(LDR)的组间均值差异性检验。进一步使用均值两两比较方法对净稳定融资比率(NSFR)高中低三组进行分析(如表9)可知:净稳定融资比率低组(第1组)与净稳定融资比率中组(第2组)、净稳定融资比率低组(第1组)与净稳定融资比率高组(第3组)、净稳定融资比率中组(第2组)与净稳定融资比率高组(第3组)在5%的显著性水平上存贷比(LDR)均值之间存在统计学意义上的差别,说明净稳定融资比率低、净稳定融资比率较高以及净稳定融资比率最高的银行存贷比之间均存在显著的差异,其中净稳定融资比率低的银行,其存贷比要高于净稳定融资比率较高和净稳定融资比率最高的银行存贷比,净稳定融资比率较高的银行存贷比要高于净稳定融资比率最高的银行存贷比。

表9 LDR的组间均值差异性检验

上述结论基本验证了前文提出的检验2A,即对于中国上市银行业整体而言,净稳定融资比率(NSFR)与存贷比(LDR)均能作为商业银行流动性风险的监测指标,低存贷比的银行与高净稳定融资比率的银行所对应的流动性风险不存在差异。

(三)稳健性检验

为确保本文模型估计结果的有效性,本文进行了以下稳健性检验:(1)不同数据样本。正文中的结果为全样本剔除个别异常值后的结果,该结论可能会受剔除规则影响,所以稳健性检验中将观测又按各银行特征指标进行5%异常值缩尾处理。(2)不同实证方法。为确保文中两两比较的实证结果可靠,本文分别给出了Bonferroni检验、Scheffe检验、Sidak检验三种实证方法的结果,各方法结果可相互印证本文的实证结果。通过上述方法的调整和检验,本文实证模型中的净稳定融资比率与存贷比是否可相互替代的重要结论依然成立,囿于篇幅,部分结果不予赘述。

五、结论与政策建议

本文采用中国20家上市银行2000~2014年的数据实证研究了净稳定融资比率(NSFR)与存贷比(LDR)之间是否存在相互替代关系,本文研究结论表明:

(1)我国20家上市商业银行在存贷比(LDR)为流动性风险监管指标体系下的达标率与以净稳定融资比率(NSFR)为流动性风险监管指标体系下的达标率存在巨大差异,只有少数银行能够在两种指标体系下均达标,部分在存贷比(LDR)为流动性风险监管指标体系下达标率较高的银行,在以净稳定融资比率(NSFR)为流动性风险监管指标体系下达标率有所下滑。

(2)从商业银行经营实际来看,两套流动性风险监管指标体系对部分银行能得出较为一致的达标率,指标一致率水平较高。而对于另外一些银行而言,其一致性效果较差,一致率水平较低。

(3)就上市银行整体而言,存贷比高中低三组中,存贷比高组和中组、高组和低组区分净稳定融资比率的程度较好,存贷比中组和低组区分净稳定融资比率的程度较差。净稳定融资比率高中低三组中,高组与中组、高组与低组、中组与低组之间区分存贷比的效果较好。这说明用净稳定融资比率来代替存贷比作为流动性风险的监测指标在某种程度上能起到存贷比作为流动性风险监测指标的效果。

本文的研究结论对我国商业银行经营和银行业监管部门后续继续修订流动性风险监管政策都具有较强的参考价值:

首先,就商业银行经营而言,对于存贷比(LDR)达标率较高而净稳定融资比率(NSFR)达标率较低的银行来说,其在新流动性风险监管框架下,可能会面临巨大的适应、调整压力。这就要求该类银行重视并着重加强对巴塞尔协议III中关于长期结构流动性风险——净稳定融资比率(NSFR)的研究和运用,适时调整经营管理理念,以提前适应未来新《商业银行流动性风险管理办法》的考核要求。

其次,对于监管部门而言,如何根据巴塞尔协议III中净稳定融资比率(NSFR)的要求,制定一套既反映国际标准,又体现中国商业银行运营特征,既反映国际银行监管潮流的变化,又能在某种程度上弥补国内外、新旧两个指标之间鸿沟的新《商业银行流动性风险管理办法》,是一项体现监管部门专业水平和监管智慧的难题。

再次,加强对以净稳定融资比率(NSFR)作为流动性监管指标及其影响的研究。Basel委员会自2010年12月16日提出该指标后,先后于2013年1月和2014年1月对净稳定融资比率(NSFR)指标进行了修订。未来该指标仍可能处于不断的修订和变化过程中。净稳定融资比率(NSFR)修订前后,该指标的差异、变化以及对我国商业银行的影响都是当前及未来我国商业银行监管和经营所要考虑的重要问题,加强对该指标及其影响的前瞻性研究显得迫切而又意义。

[1] 郑春利.存贷比监管政策分析与改革建议[J]. 经济视角(下),2013, (11) : 119-120 .

[2] 陈涤非,孙小光.当前存贷比监管的合理性分析与改革建议[J]. 金融纵横,2013, (2) : 53-58.

[3] 杨凯生.也谈谈对贷存比指标的看法[N]. 第一财经日报,2014-12-14.

[4] 翟光宇.存贷比监管指标是否应该放松——基于中国上市银行2007~2012年的季度数据分析[J]. 经济理论与经济管理,2013, (6) : 91-101.

[5] 廖岷,冯晖.存贷比、LCR、NSFR的比较分析[R]. 中国金融四十人论坛,2012.

[6] Dietrich A., Hess K., Wanzenried G.The Good and Bad News about the New Liquidity Rules of Basel III in Western European Countries[J]. Journal of Banking & Finance, 2014,44 (6): 13-25.

[7] Härle P., Lüders E., Pepanides T., Pfetsch S., Poppensieker T., Stegemann U.Basel III and European Banking: Its Impact, How Hanks might Respond, and the Challenges of Implementation[Z]. McKinsey Working Papers on Risk, 2010, (11).

[8] King M. R.The Basel III Net Stable Funding Ratio and Bank Net Interest Margins[J]. Journal of Banking & Finance, 2013,37 (11): 4144-4156.

[9] Allen B., Chan K. K., Milne A., Thomas S.Basel III: Is the Cure Worse than the Disease?[J]. International Review of Financial Analysis, 2012,25: 159-166.

[11] 钟伟,谢婷.巴塞尔协议Ⅲ的新近进展及其影响初探[J]. 国际金融研究,2011, (3): 46-55.

[12] 巴曙松,樊燕然, 朱元倩.巴塞尔协议Ⅲ在欧盟的实施及其对中国的启示[J]. 西北工业大学学报(社会科学版),2014, (1): 55-60.

[13] 李明辉,刘莉亚, 黄叶苨.巴塞尔协议Ⅲ净稳定融资比率对商业银行的影响——来自中国银行业的证据[J]. 国际金融研究,2016, (3): 51-62.

[14] 隋洋,白雨石.中资银行应对流动性监管最新要求的策略研究[J]. 国际金融研究,2015, (1): 62-69.

[15] 田娟.第三版巴塞尔协议净稳定融资比率的最新修订及启示[J]. 南方金融,2014, (6): 31-34.

[16] 陆静.巴塞尔协议Ⅲ及其对国际银行业的影响[J]. 国际金融研究,2011, (3): 56-67.

[17] Basel Committee On Banking Supervision. Strengthening the Resilience of the Banking Sector[S]. Consultative Document, Bank for International Settlements, Basel, 2009.

[18] Basel Committee On Banking Supervision. Basel III: A Global Regulatory Framework for More Resilient Banks and Banking Systems [S]. Consultative Document, Bank for International Settlements, Basel, 2010.

[19] Basel Committee On Banking Supervision. Basel III: The Net Stable Funding Ratio[S]. Consultative Document, Bank for International Settlements, Basel, 2014.

[20] Hong H., Huang J., Wu D.The Information Content of Basel III Liquidity Risk Measures[J]. Journal of Financial Stability, 2014, (15): 91-111.

[21] Distinguin I., Roulet C., Tarazi A.Bank Regulatory Capital and Liquidity: Evidence from US and European Publicly Traded Banks [J]. Journal of Banking & Finance, 2013,37 (9): 3295-3317.

[22] Ötker-Robe O., Pazarbasioglu C., di Perrero A. B., Iorgova S., Knbay T., Le Leslé V., Melo F., Podpiera J., Sacasa N., Santos A.Impact of Regulatory Reforms on Large and Complex Financial Institutions[Z]. International Monetary Fund, IMF Working Paper, 2010,(11).

[23] Vazquez F., Federico P. M.Bank Funding Structures and Risk: Evidence from the Global Financial Crisis[R]. Available at SSRN 1997439, 2012.

[24] Kapan T., Minoiu C.Balance Sheet Strength and Bank Lending During the Global Financial Crisis[R]. Deutsche Bundesbank,Discussion Paper, 2013,(38).

猜你喜欢

治淮(2022年7期)2023-01-02

数学物理学报(2022年1期)2022-03-16

山西水利科技(2020年2期)2020-08-27

四川党的建设(2019年15期)2019-09-20

消费导刊(2018年8期)2018-05-25

中国惯性技术学报(2015年1期)2015-12-19

——以宁夏为例

中国管理信息化(2015年2期)2015-09-14

股市动态分析(2015年25期)2015-09-10