新形势下中国大豆产业发展的路径

2018-03-15 00:38杨奇锦郭天宝

对外经贸 2018年11期

杨奇锦 郭天宝

(吉林财经大学 国际经济贸易学院,吉林 长春 130117)

一、引言

2017年8月,美国贸易代表办公室宣布对中国发起“301调查”,特朗普在2018年3月23日正式签署对华贸易备忘录,对从中国进口的600亿美元商品加征关税,并限制中国企业对美投资并购。此后中国和美国各自出台了一些相应的关税调整,其中影响最大的就是美国宣布实施对从中国进口的约2000亿美元商品加征关税。面对美国上调关税的措施,中国在6月15日发布公告对美国500亿美元商品加征25%的关税,其中农产品、汽车、水产品等545项约340亿美元,农产品约为240亿美元,大豆就占了140亿的份额,可谓是重中之重。在中美贸易中大豆的贸易量巨大,产业链长,中国的大豆市场约占美国大豆出口60%的份额,是美国在世界上最大的大豆买家,对美国大豆加征25%的关税会对我国的大豆和相关产业产生诸多影响。

二、中国大豆贸易的发展历程

(一)中国大豆贸易的总体发展状况

对大豆加征关税是中国反制美国的重点,由于近年来中国对大豆的需求量非常大,目前国内大豆需求旺盛,市场出现供不应求的现象。2017年我国消费大豆量就超过1.1亿吨,占全球消费量的32%左右,是全球大豆消费量最大的国家。

中国从世界第一的大豆生产国转变成了世界第一的大豆进口国。中国是大豆的故乡,至今已有四千多年的种植历史,20世纪中国大豆产量和出口量长期居世界第一,占世界市场份额的90%以上,一度处于世界垄断地位。直至1995年中国还是大豆净出口国,但1996年之后,美国、巴西、阿根廷等国家迅速推广了转基因大豆抢占了中国的大豆市场,转基因大豆具有耐旱、抗虫、抗除草剂等种植方面的优势和产量高、投资少等生产方面的优势。例如巴西研发出高产的热带大豆品种[1],使原本在温带种植的大豆可以在热带种植,大大拓展了巴西的大豆种植区域,而中国的政策规定不能种植转基因大豆,所以中国种植的大豆多是原生态的大豆,竞争优势不足、种植成本高、产量低导致转基因大豆在全球掠夺市场的时候就处在了十分被动的地位,其他国家具有竞争优势的转基因大豆严重冲击了中国的大豆市场。

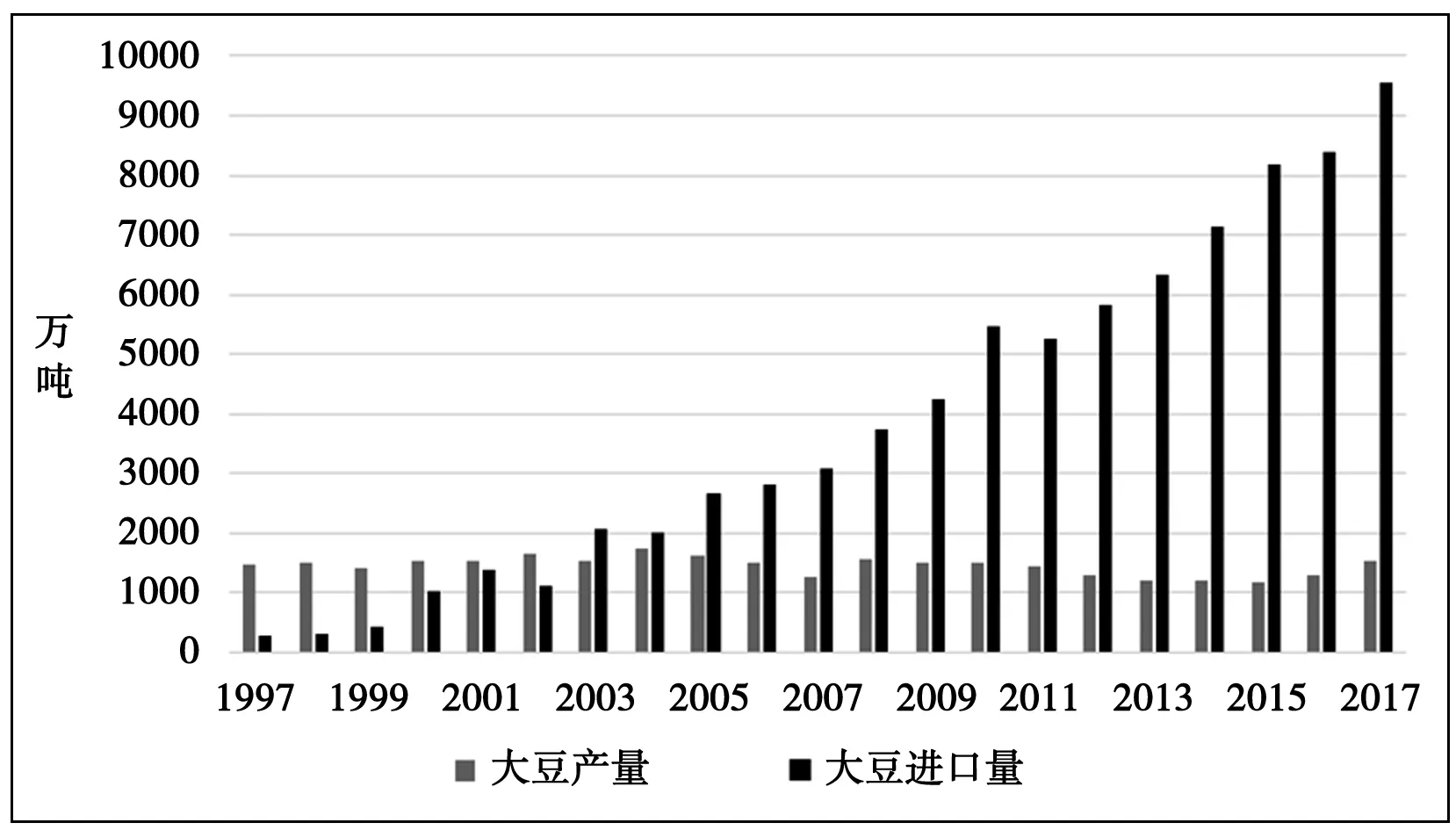

随着中国经济的发展和人们收入水平的提高,居民膳食结构发生了很大的变化,国内大豆的消费需求主要受大豆压榨需求的增长而快速增长,而国内大豆的生产停滞不前导致中国大豆的对外依赖度逐渐升高。加之一些外国大豆获得了巨额的补贴以及国内宽松的进口政策的影响,使其可以用很低的价格对中国市场进行冲击,导致国内豆农生产利益不断下降,产业发展缺乏必要动力,不仅让我国大豆生产萎缩,还使得大豆科研、技术推广、产前产后服务等整个产业链均缺乏投入意愿,生产的大豆越来越少,而国内市场对饲料、榨油和豆制品等与大豆相关产品的消费需求却是增长迅速。世界市场上的大豆生产和出口的大幅度增加,最重要的驱动力就是中国经济的快速发展,国内对大豆的需求使得全球的大豆产量以一个夸张的方式增加,2005年全球大豆产量约为2.14亿,到了2016年已经猛然增长到了约3.34亿,增长了56%左右的幅度,国内对大豆进口需求也随之大幅度增长,由图1可以看出,自2000后中国的大豆进口规模增长十分迅速,中国大豆的进口量逐年增长,如今已经非常依赖进口,从2010年后中国对进口大豆的依赖度一直高于78%,在2017年大豆的进口量更是达到了9553万吨。可以看出这个势头并不会马上趋于平缓,进口量超过10000万吨已成必然。

图1 1997—2017年中国大豆产量与进口量增长趋势数据来源:国家统计局。

(二)中国大豆进口格局的演变

大豆在美国对中国出口贸易中扮演重要的角色,中国一直是美国大豆的最大买家。根据美国大豆出口协会的数据显示,美国大豆出口量约占美国农业产品出口的17%,远远高于其他农产品。2017年美国对中国出口的大豆约140亿美元,是美国对中国出口的第二大商品,占美国对中国出口金额的9.5%左右;对于中国来说,大豆的进口量占国内进口农产品数量的20%左右,每年从美国进口大豆的金额占从美国进口农产品总额的50%以上,中美两国大豆的依赖度相当高,不过近年来中国从美国大豆的进口占比有所减少。我国大豆主要是从美国、巴西和阿根廷三个国家进口,2000年开始从这三个国家进口的大豆数量就一直占据了我国大豆进口数量的95%以上,最高甚至达到了99%的夸张数值,美国大豆的进口额在2012年之前是三个国家中占比最多的,但是自2012年后从美国进口大豆的比例逐渐减少,2012—2017年,中国从巴西进口的大豆增长十分明显,连续五年超过了中国从美国进口的份额,成为中国大豆的第一进口国。2016/17年度南美大豆年产量高达约1.6亿吨,远超美国大豆1.2亿吨的年产量,具备继续替代的空间,由于光照、土地肥沃程度、农药、可耕地面积等原因,使巴西大豆的蛋白质含量比美国大豆的含量更高[2],2017年巴西大豆的蛋白质含量为37%左右,比34%左右蛋白质含量的美国大豆更受欢迎,加之受到中美贸易战的影响,未来中国从巴西进口大豆的数量还会进一步扩大。从表1可以看出,中国对大豆的需求量日益增长;从美国和巴西进口的大豆数量远远高于阿根廷、从阿根廷进口的大豆数量增长幅度不大;在很长一段时间内,美国是中国的第一大豆出口国,但是近年来从巴西进口大豆的规模已经渐渐超过了从美国进口大豆的规模。中国对美国大豆的依赖性正逐渐减小,中国大豆的进口市场已经慢慢地向其他国家和地区转移。

三、中美贸易战对中国大豆产业的影响

大豆是土地密集型产品,国内种植大豆的利润和单产水平低,加之受到土地面积的限制,即使受贸易战的影响导致国内大豆价格提升,种植面积也不会有太大的涨幅。中国大豆的主要种植地区是黑龙江省,现在大豆的种植面积超过了4000万亩,但考虑种植分散、品质不统一、光照、土地养分等问题,需要进一步整合优化。而其他地区的大豆种植收益不如别的农产品,例如种植玉米的收益高于大豆[3],可以看出不能局限于国内大豆种植的提升还要重视大豆进口。上调关税就会对我国大豆造成诸多的影响。对进口商品加征关税会引起该商品的国际市场价格和国内市场价格的变动,这种价格的变动会对进口商品的相关品和相关产业都造成影响,进而会影响替代商品和相关产业链的国际市场价格和国内市场价格,甚至有可能会波及国内整个市场的物价,所以需要探究中美贸易战会对大豆以及大豆相关商品造成什么影响,在此基础上来研究这些影响会使中国大豆的进口格局发生什么变化。

数据来源:根据布瑞克农业数据库整理。

(一)加征关税会使国内大豆供应趋紧

2017年,我国进口大豆9553万吨,其中从巴西进口5093万吨,约占总进口量的53%,从美国进口3285万吨,约占总进口量的34%,从阿根廷进口658万吨,约占总进口量的7%,还有6%左右的大豆从其他国家进口。从数据上能看出,假如我国大豆完全不从美国进口,那么就算其他国家向中国出口所有能出口的大豆也无法填补我国巨大的需求缺口。我国从巴西进口的5093万吨大豆基本上已是巴西对我国供应的极限,阿根廷受到种植面积的限制增产空间也不大,而且2018年受到天气等方面的影响,巴西和阿根廷的大豆产量和出口额还有下跌的可能性。有专家预测,对美国大豆加征关税会使我国从美国进口大豆的价格上升,国内大豆的进口缺口可能会有1000万到2000万吨[4]。不过4至8月基本是南美大豆的上市期,美国大豆上市一般要到9月份,每年7至9月份是采购巴西大豆高峰期,四季度之后才是美豆高峰期,加征关税在美豆上市前最多推高大豆进口成本,并不会立刻造成进口大豆供给紧张,国内会有一段缓冲时间才会造成显著的影响。

(二)加征关税会使国内大豆价格上涨从而导致物价上涨

我国大豆的对外依存度超过80%,占全球大豆进口量的60%以上,每年从美国进口大豆的巨大规模短时间内没有其他国家和地区能够替代。我国大豆的需求弹性小、替代弹性小,只能小幅度地通过进口大豆的相关下游商品、替代品或从其他国家进口大豆来替代,国际市场不会很迅速地形成供给,在供应不足的情况下加征关税就会使得从美国进口的大豆价格上涨。如果只考虑税收的影响,不考虑其他因素对大豆价格的影响,经行业估算[5],加征关税后大豆价格将会上涨24%左右。进口大豆的价格上涨会导致国内大豆价格上涨,此时对国内大豆价格的影响因素就比较多,例如其他国家大豆出口量的增加、大豆的替代品等,假设这些因素不会影响国内大豆的价格,此时大豆的价格就只受到国际大豆市场的影响,如果其他国家不会受美国大豆涨价的影响时,经行业估算,国内的大豆会上涨7%左右的价格。

中国是全球最大的大豆消费国,我国大豆的价格与国际大豆价格关联度高,国际大豆的价格变化对我国大豆价格有十分显著的影响。国内大豆的依赖程度高和替代物少是影响物价上涨的主要原因,大豆价格上涨必然会推动国内物价的上涨,不过大豆产业链有非常多的相关环节,这些环节会降低大豆价格对CPI的影响,根据专家的相关计算[6],对美国进口大豆加征25%的关税会导致国内大豆以及大豆相关商品价格的上涨从而拉动CPI上涨0.192个百分点。

(三)加征关税会使大豆的下游产业压力增大

大豆含有丰富的优质蛋白质和脂肪,是全球种植的最主要的油料作物。国内的大豆目前主要用于三方面:第一个方面是食用,2017年中国大豆自产量1530万吨,自产大豆几乎全部用于国内的食品领域。第二个方面是用来压榨生产豆油,大豆植物油是中国主要的食用油。第三个方面是用于饲料业,大豆榨油后的副产品豆粕是优质的蛋白饲料和主要的饲料原料,是肉禽养殖业非常重要的饲料成分。因为我国用于榨油的大豆基本都是依靠进口,所以进口大豆价格上涨对下游产业链的影响主要是对油脂行业和饲料行业的影响。根据美国农业部(USDA)的数据显示,2017年我国消费了1725万吨豆油,占食用油消费总量的30%左右,而大豆油唯一的原材料只有大豆,没有可替代的原材料,所以大豆价格上涨会直接造成国内油脂行业成本上升、利润下降;对于饲料行业,大豆是重要的蛋白质来源,大豆价格上涨导致生产豆粕的成本提高、价格升高,会直接影响到农民养殖猪、鸡、牛、羊等畜牧品的利润和积极性,从而导致禽肉的价格上升,所以大豆价格的上涨,势必会波及饲料与养殖行业。需要特别注意的是我国居民对猪肉消费的需求弹性很小,一个小幅度的数量变化,可能就会引起一个大幅度的价格变化,我国在2006年的时候猪肉减产了8%左右,但是价格却上涨了60%。以往面对猪肉上涨的压力可以通过从其他国家进口猪肉来缓解,但目前中国为了应对美国的232措施,对美国进口猪肉加征了25%的关税,使得当前猪肉价格上涨的压力变大。

四、中国大豆进口新格局逐渐形成

(一)美国将不再是中国进口大豆的主要来源国

中国大豆贸易格局总体上为进口多出口少,出口的大豆主要为食用大豆,进口的大豆基本上是油用大豆,外国进口中国大豆的主要原因是中国大豆的非转基因性,可以直接食用且蛋白质含量高。中国进口大豆九成以上是来源于巴西、美国和阿根廷,国内进口大豆主要是为了满足油脂行业与饲料行业的需求,而且油用大豆对国内的消费者来说需求弹性很小,受到供求的影响,即使加征25%的关税目前的进口格局也不会马上发生很大的变化,但从长期看来中国大豆的进口格局还是会受到影响。总的来说中国会有两种选择,第一是不去购买美国大豆选择从其他国家进口,但是其他国家不可能把生产出的大豆都出口到中国,这种选择会导致国内大概会有1000万到2000万吨左右的大豆缺口;第二是选择购买加征25%关税的美国大豆,因南北半球的气候原因,美国大豆的销售季节一般是在当年10月到次年3月,而巴西和阿根廷则为当年4月到次年的9月,三个国家具有天然互补的优势才能满足中国对大豆的需求,从比例上来看,每年一半的时间内全球的大豆来源是巴西、阿根廷,另外一半的时间则是来源于美国。这样的循环每年都要发生,没有谁能从中二选一,所以目前不购买美国大豆的话根本无法满足中国市场的需求,中国还是不能完全避开美国大豆,即便是增加关税也难以抵挡美国大豆进入中国市场。无论做那一种选择,都会导致美国大豆出口减少,大豆产品大量堆积,价格下降,美国农民收入减少,导致农民不去种植大豆而选择种植其他收益更高的农作物,会让美国失去依靠多年经营才拿下的中国大豆市场。而中国面对美国大豆的缺口,会选择从巴西、阿根廷、乌克兰、俄罗斯、加拿大等国采购大豆来弥补,这些国家的农民受到价格上涨的吸引,在种植的时候会选择增加大豆的播种面积来抢夺美国大豆的出口市场,加之中国许多粮食企业已经开始采用跨国租地的方法来种植大豆[7],如果中国对美国大豆加征的25%进口关税在未来没有发生改变,那么中国大豆的进口市场只会越来越偏离美国,这是一个日积月累的过程。

(二)中国大豆进口市场新格局

中美贸易战打乱了我国大豆原有的进口格局,但有助于加速推动我国大豆进口来源地的多元化,近年来我国自俄罗斯、埃塞俄比亚、加拿大、乌拉圭、乌克兰、马拉维、哈萨克斯坦等国家大豆的进口量快速增长。

由于地理位置等因素,南美大豆的品质高于美国大豆,不过运输问题一直是南美的短板,2018年3月,中国交通建设集团在巴西投资建设的巴西圣路易斯港,其规划建设4个泊位及配套堆存设施,以及连接巴西大豆产区和亚马逊河的BR-163公路将在2018年底至2019年初全线贯通,公路修成将缩短500公里的运输距离,减少运输成本,这些措施都能增加巴西大豆的出口能力。受到贸易战影响,巴西大豆价格提升明显,看到了巴西和中国之间蓬勃发展的大豆贸易让巴西政府采取鼓励的政策,未来巴西大豆的产量会进一步扩大,使得中国大豆进口格局逐渐向巴西偏移。

据环球时报2018年8月16日援引《南华早报》的报道称,俄罗斯决定提供250万英亩(约合1亿公亩)土地,以供中国公司和农民承包,协助中国种植大豆。俄罗斯远东地区与中国东北毗邻,土地肥沃,气候条件与中国东北地区相似,交通方面公路铁路又与中国相通,为种植大豆提供了优越的条件,俄罗斯此决定能为中国缓解中美贸易战导致的大豆供应不足。中国企业还计划在俄罗斯的远东超前发展区内建造一个物流仓库综合区,用于储存和晾晒大豆,一旦项目成功建成,中国的大豆供应问题将从源头上得到一定保障,这些措施都能减少中国对美国大豆的需求。不过俄罗斯每年的大豆产量并不高,2017/18销售年间,俄罗斯只向中国出口了约84.6万吨的大豆,与中国巨大的需求相比还是杯水车薪。加之俄罗斯海陆联运体系不完善、在俄罗斯境内运费成本较为高昂、中俄相关口岸的基础设施也不完善,目前运输和装卸能力无法承担更多大豆运往中国,所以中国大豆的进口格局不会太多地向俄罗斯偏移。

从2018年7月1日起,我国根据《亚太贸易协定第二修正案》对孟加拉、老挝、印度、韩国和斯里兰卡5个国家的进口大豆关税从3%下调为零关税,以缓解美国大豆进口减少带来的压力,加之随着“一带一路”的推进,中亚地区的一些国家在面对中美贸易战带来的大豆机遇时也可能会选择增加大豆的种植面积。“一带一路”沿线国家,总耕地面积高达100多亿亩,约占全球的49.8%,发展潜力巨大,很有可能影响到未来的进口格局。

增加其他国家大豆进口会导致进口价格的上涨,目前巴西、阿根廷等国的大豆商人看到中国的情况坐地起价,一部分大豆的价格已经超过了国内大豆,这是一个让大豆市场回归国内的好契机,国内豆农受到大豆价格上涨的吸引会选择增加大豆的播种面积,国外大豆价格的上涨会导致消费者选择购买国内大豆,但是受到土地面积的限制可能增长幅度不大,对进口格局影响较小。

五、新形势下中国大豆产业发展的路径

(一)提高大豆的产能

国产大豆竞争力较弱不仅仅因为非转基因大豆的蛋白质、油脂含量低和国内种植土地面积受限,还有一部分原因是目前国内大豆的种植是依赖大量人力投入的传统生产方式,这样会使得大豆单产低、生产成本高、效率低下。中美贸易战中暴露出我国大豆依赖度过高这一问题,从长远来看这并不是好事情。应该从国内生产条件出发,提高大豆生产机械化水平以扩大大豆的单产水平。增加对大型农机具购置的补贴来节约劳动力、缩短农时从而节约成本形成价格上的优势。考虑相关作业环节以及前后茬作物的选择来保护土地养肥,提高下一次种植大豆的效率。

(二)增加对大豆的农业补贴

国内的政策环境对中国大豆产业发展有着极其重要的作用,补贴是短时期内扩大生产最有效手段之一,美国就是因为对大豆高额的农业补贴才能快速打开国际市场,建议政府增加对大豆的种植补贴。2018年已经有很多省份对大豆生产者实施高于玉米生产者的补贴标准,对大豆的农业补贴会让农民选择增加大豆种植面积,从而增加国内大豆的产出,在一定程度上能减少对美国大豆的需求。

(三)促进进口市场的多元化

中国大豆的进口十分集中,美国、巴西、阿根廷三个国家基本占据了中国90%以上的大豆市场,这种结构本身就存在着风险。受到中美贸易战的影响,会使得巴西、阿根廷等国家提高大豆的价格,中国应该认识到进口来源多元化的必要性,开辟更多的大豆进口来源,可以选择从俄罗斯、乌拉圭、乌克兰、印度、加拿大和哈萨克斯坦等国家进口大豆来减少巴西等国提高大豆价格所造成的损失。

(四)改良养殖配方以替代或减少饲料中的豆粕使用量

改变饲料的配方能减少大豆的消耗,改用能替代大豆饲料蛋白质来源的饲料如花生饲料、加拿大芥花籽油饲料、棉籽饲料和油菜籽饲料等;改用赖氨酸来替代大豆饲料,目前中国生产的赖氨酸占世界总生产量的一半左右,国内可以提供足量的赖氨酸,这些改良方法都能降低对大豆的需求。

猜你喜欢

今日农业(2020年20期)2020-12-15

今日农业(2020年18期)2020-12-14

中国财政年鉴(2019年0期)2019-08-31

中国外汇(2019年21期)2019-05-21

中国化肥信息(2018年3期)2018-08-23

海峡姐妹(2018年5期)2018-05-14

瞭望东方周刊(2016年42期)2016-11-16

足球周刊(2014年22期)2014-07-03

中国畜牧兽医文摘(2010年5期)2010-02-11

环球时报(2009-06-08)2009-06-08