CEO年龄与企业绩效水平及其波动性的实证研究

2018-05-02 07:25张长征

生产力研究 2018年3期

张长征,张 姣

(西安理工大学 经济与管理学院,陕西 西安 710054)

一、引言

CEO起源于20世纪60年代的美国,是公司治理结构改革创新时的产物,伴随着社会经济的发展和改革的加速,CEO这一称谓在20世纪90年代首次被引入国内新兴的IT行业。CEO作为高管团队的核心人物,担任组织指挥者和决策者双重角色,在当今中国权力距离比较大的背景下,相比于国外而言,CEO在企业中发挥的作用更加显著,他们的管理才能可以很大程度的体现出企业的发展和绩效。高阶理论认为,包括年龄、任期、学历、成长环境、教育背景等在内的高管特征与企业绩效有很大的关联。因此,高管特征的企业绩效效应成为学术界追捧的热点。此外,有学者发现上市公司高管人员不断更替是解决公司治理见效最快的措施,而高管更替会加剧绩效波动的风险(孙丽宁,2016)[1]。另外,有研究表明企业高管人员不断更换的一个重要的因素是源于高管人员的年龄(朱红军,2002)[2],因此有必要揭示CEO年龄与企业绩效水平及其波动性的关系。

在国外,有很多学者研究CEO特征对企业绩效的影响,且也已经取得很多富有价值的结论。Orlitzky M(2006)[3]研究结果表明,CEO 特征通过其行为选择以及价值观影响企业绩效。Emilia Peni(2014)[4]对 500家公司进行研究,结果发现 CEO和董事会主席年龄越大,他们丰富的经验对于企业绩效有积极的影响。亦有研究发现资质较好的年长CEO表现为过度自信,会增大风险且不利于公司业绩保持稳定[5]。公司业绩波动也与CEO权利强度有关,董事会规模的扩大使得意见难以统一,这将减弱对CEO的监督而强化CEO的权利,会加大公司的经营风险且不利于绩效稳定(Cheng,2008)[6]。

在国内,对于高管特征的研究起步较晚,大多数研究还是基于高阶理论的框架之上。CEO年龄与企业绩效水平的关系比较多元化,分别是正相关(张璇,2015)[7]、负相关(李卫宁、吴荻 2014)[8]、倒 U 型关系(黄继承、盛明泉,2013)[9]、不相关(王颖,2004)[10]。对于企业绩效波动的影响因素研究主要集中在公司治理、组织特征和高管特征(孙亮、周琳,2016;杨继东,2013)[11-12]等方面。

企业绩效水平和绩效波动被认为是衡量企业价值的两个方面,针对以往研究高管特征对企业经营绩效的影响而较多地忽视业绩波动性这一重要的因素,本文决定将绩效波动性这一不常被关注的要素放到研究的重要位置,通过系统研究CEO年龄对企业绩效水平及其波动性的影响,对我国制造企业人才的合理应用给予指导。

二、理论分析与研究假设

(一)CEO年龄对企业绩效水平的影响

年龄承载着一个人的一生,年龄在一定程度上反映出一个人的风险偏好、信息资源以及经历经验等特征,因此不同年龄CEO的战略决策和管理能力也会有所差异。

根据职业生涯理论,年轻CEO面临更大的职位挑战,任何一个错误的投资行为可能会减少他们未来晋升的机会甚至影响他们职业生涯的发展(饶育蕾,2015)[13],出于对未来职业发展和自身声誉的考虑,年轻CEO会持更为保守的投资偏好(Hirsheleifer,1992)[14]。

根据过度自信理论,年长CEO担任重要职位时间久,丰富的工作经验和阅历使得他们更易于获得下属的尊重和支持,与此同时也会增强其过度自信的心理(Soojin Yim,2013)[15],更容易持积极的风险偏好。在面对重大的企业战略决策时,会更有把握选择高风险的投资项目以期获得高额的回报来提升企业的经营绩效(余明桂,2013)[16]。

根据资源依赖理论,年长CEO拥有更稳固的人脉资源和错综复杂的社会关系,他们获取外部资源和信息的渠道多(Till von den Driesch,2015)[17]、质量好、准确度高、对企业决策的利用价值大,这些都会促进企业实施改革与创新来改善业绩(Thitima,2015)[18]。

根据信息决策理论,在基于有限理性的前提下,决策者不可能对所有问题面面俱到,组织的决策凝聚了众多管理者的智慧,年长CEO更擅长协调团队关系和内部沟通交流,善于整合团队意见有利于决策的有效进行(Emilia Peni,2014)[19]。

基于此,本文假设:

假设1:CEO年龄对企业会计绩效有正向影响

假设2:CEO年龄对企业市场绩效有正向影响

(二)CEO年龄对企业绩效波动性的影响

绩效水平的高低并不是衡量公司业绩的唯一标准,公司业绩是否稳定也是衡量投资绩效的重要指标(刘运国、刘雯,2007)[20]。绩效波动性反映了公司业绩风险的大小,上市公司的绩效深深印刻着高管的个人特征,因此年龄在一定程度上也会影响决策倾向。年长CEO在面临复杂的市场变化时,往往会依赖于以往的工作经验,会最大限度地降低企业遇到未知风险的可能性,投资策略相对稳健,可以最大限度地保持企业绩效的稳定。

年轻CEO容易陷入投资短视行为陷阱,所谓的投资短视行为是指一些公司为了达到短期的目的,不遵循最佳投资决策,而是投资那些回报速度较快却并不会使得公司价值最大化的项目(Lundstrum L L,2002)[21]。年轻CEO想要迫切抓住机会表现自己,以此获得董事会肯定和稳固地位,基于声誉的考虑也会导致经理人的短视(Hirshleifer D,1992)[14]。但是投资短视行为直觉依赖性强、缺乏远见,若成功企业受益无穷一旦失败后果不堪设想,不利于企业长期发展(许启发,2016)[22]。

基于此,本文假设:

假设3:CEO年龄对企业会计绩效波动性有负向影响

假设4:CEO年龄对企业市场绩效波动性有负向影响

三、研究设计

(一)样本数据来源

本文以2008—2015年中国制造业A股上市公司作为研究对象,依据以下程序筛选研究样本:(1)去除当年属于ST、PT类等财务状况异常的上市公司;(2)去除受到公开处罚的上市公司;(3)去除相关样本数据异常或者数据缺失不全的上市公司;(4)研究所需全部数据都披露完全的上市公司。

本文相关数据主要来源于国泰安数据库,个别数据来自巨潮资讯网下载的上市公司年报,降序排列主要连续型变量,对两侧极端值做1%的winsorize极值处理,基本上消除了极端数据对实证研究的影响,提高后续研究的准确性。经过以上程序的处理,最终得到了3 992条有效研究样本。本文的数据分析软件为SPSS20.0。

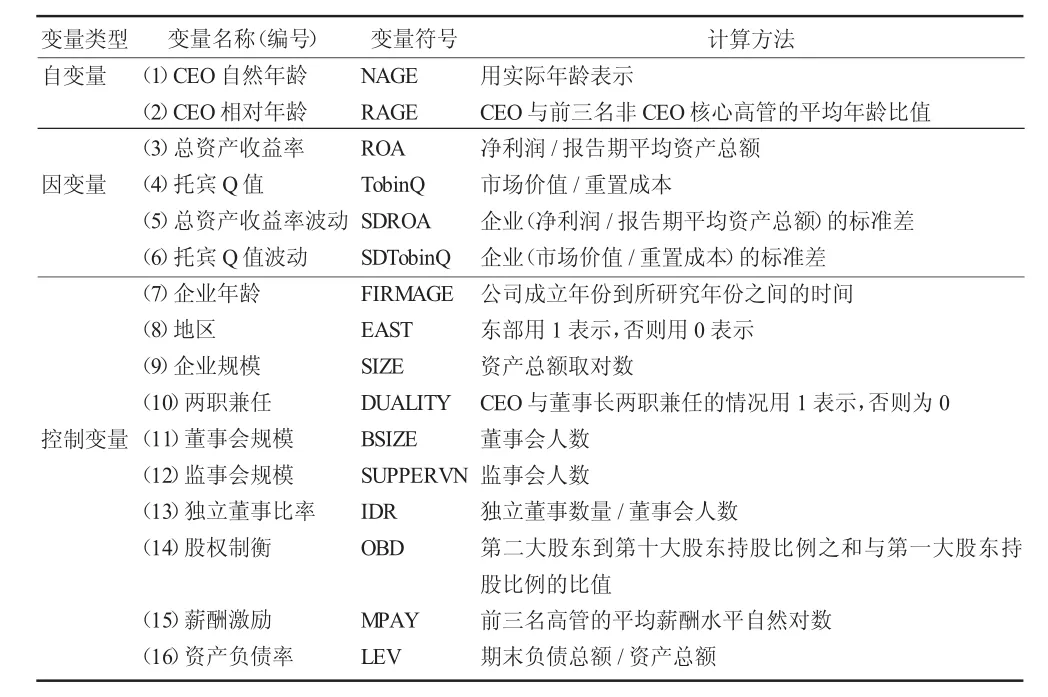

(二)变量设计

自变量:CEO自然年龄和CEO相对年龄。本文参照 Kato和 Long(2006)[23]对 CEO 的界定,CEO自然年龄为CEO的实际年龄,CEO相对年龄,即用“CEO与前三名非CEO核心高管的平均年龄比值”衡量(张长征,2017)[24]。

因变量:本文拟用总资产收益率和托宾Q值这两项指标分别衡量企业的会计绩效和市场绩效,用总资产收益率标准差和托宾Q值标准差这两项指标分别衡量企业会计绩效波动和市场绩效波动(Adams,2005)[25]。

控制变量:本研究选择企业年龄、地区、企业规模、两职兼任、董事会规模、监事会规模、独立董事比率、股权制衡、薪酬激励、资产负债率等作为控制变量。

表1为本文中涉及的变量及其计算方法。

表1 主要变量构造及计算方法

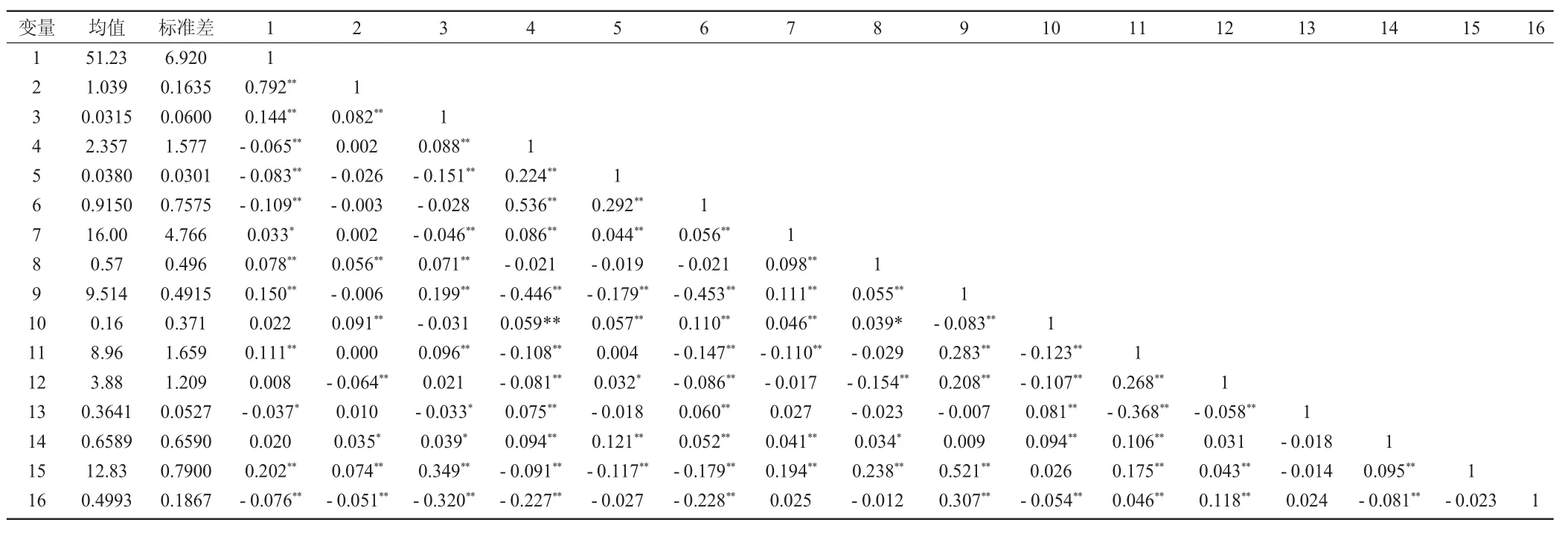

(三)变量的描述性统计和相关性分析

本文主要研究变量的描述性统计以及Pearson相关分析的结果见表2。表2显示:(1)CEO自然年龄极大值为70岁,极小值为36岁,平均年龄为51.23岁,反映出我国公司治理现状即CEO一般是由中年管理者担任且年龄在制造企业间分布的差异较大。(2)TobinQ不管是均值还是标准差都大于ROA,SDTobinQ不管是均值还是标准差都大于SDROA,显示我国企业会计绩效稳定性优于市场绩效。(3)CEO年龄与ROA在0.01的水平上显著正相关,且CEO自然年龄比CEO相对年龄与ROA的相关性程度更高。CEO自然年龄与TobinQ在0.01的水平上显著负相关,CEO相对年龄与TobinQ没有显著的线性相关关系。由于相关性分析只能笼统的检验变量之间的相关程度,不能深刻的解释自变量之间相关关系的具体方向和因果关系,因此还需回归分析来进一步确定。(4)整体上主要解释变量之间的相关系数值不大于0.5,说明主要解释变量之间基本不存在多重共线性的问题,有利于下文进行回分析。

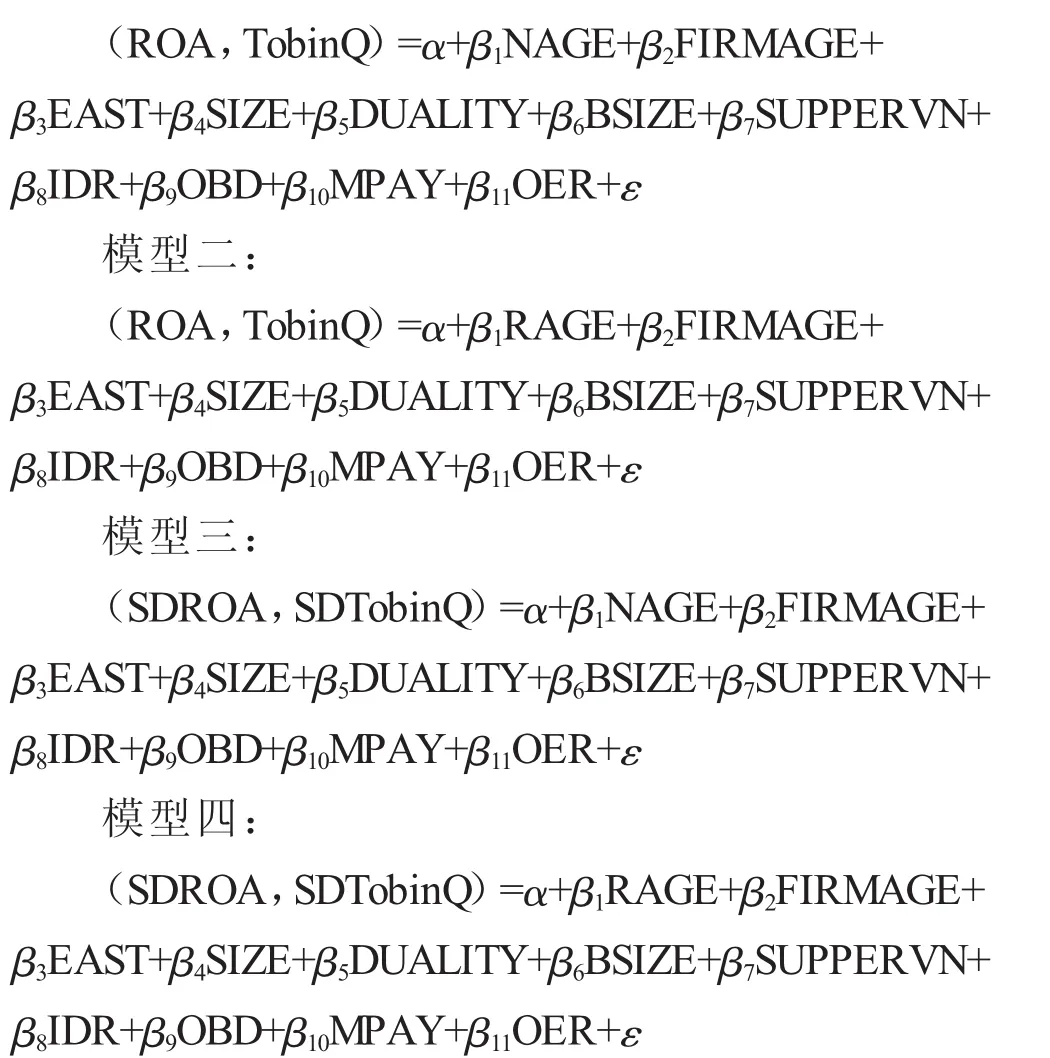

(四)实证模型设计

为探究CEO年龄对企业绩效水平及其波动性的影响,本文设计如下四个模型:

模型一:

四、实证分析

(一)假设检验结果

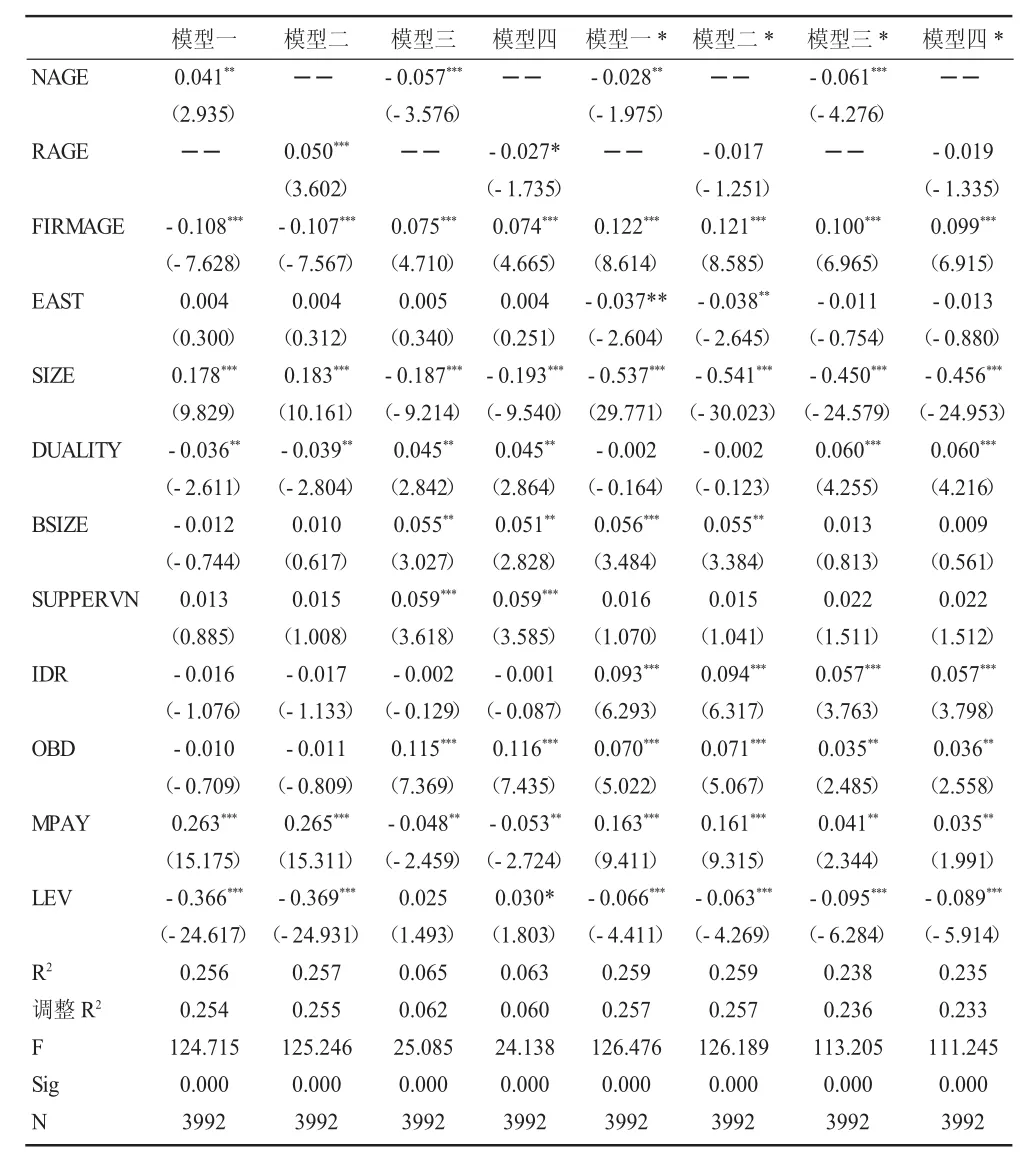

以回归模型拟合企业会计绩效的结果如表3第二到五列所示。表3第二列和第三列CEO年龄的回归系数分别为 0.041(P<0.05)、0.050(P=0.000),认为CEO自然年龄和相对年龄对企业会计绩效水平均有正向影响,且CEO相对年龄对企业会计绩效的影响更显著,正相关性更高;表3第四列和第五列CEO年龄的回归系数分别为-0.057(P=0.000)、-0.027(P<0.1),认为 CEO 自然年龄和相对年龄对企业会计绩效波动均有负向影响。

以回归模型拟合企业市场绩效的结果如表3第六到九列所示。表3第六列和第七列CEO年龄的回归系数分别为 -0.028(P<0.05)、-0.017(P>0.1),认为CEO自然年龄对企业市场绩效水平有负向影响,CEO相对年龄对企业市场绩效水平无显著影响;表3第八列CEO自然年龄的回归系数为-0.061(P=0.000),认为CEO自然年龄对企业市场绩效波动有负向影响;表3第九列CEO相对年龄的回归系数为 -0.019(P>0.1),认为 CEO 相对年龄对企业市场绩效波动性无影响。

表2 主要变量描述性统计和相关性分析结果

表3 CEO年龄与企业绩效水平及其波动性的回归结果

(二)稳健性检验

为检验本文实证结论的可靠性以及有效性,通过进一步的稳健型检验,具体有以下两个方面:

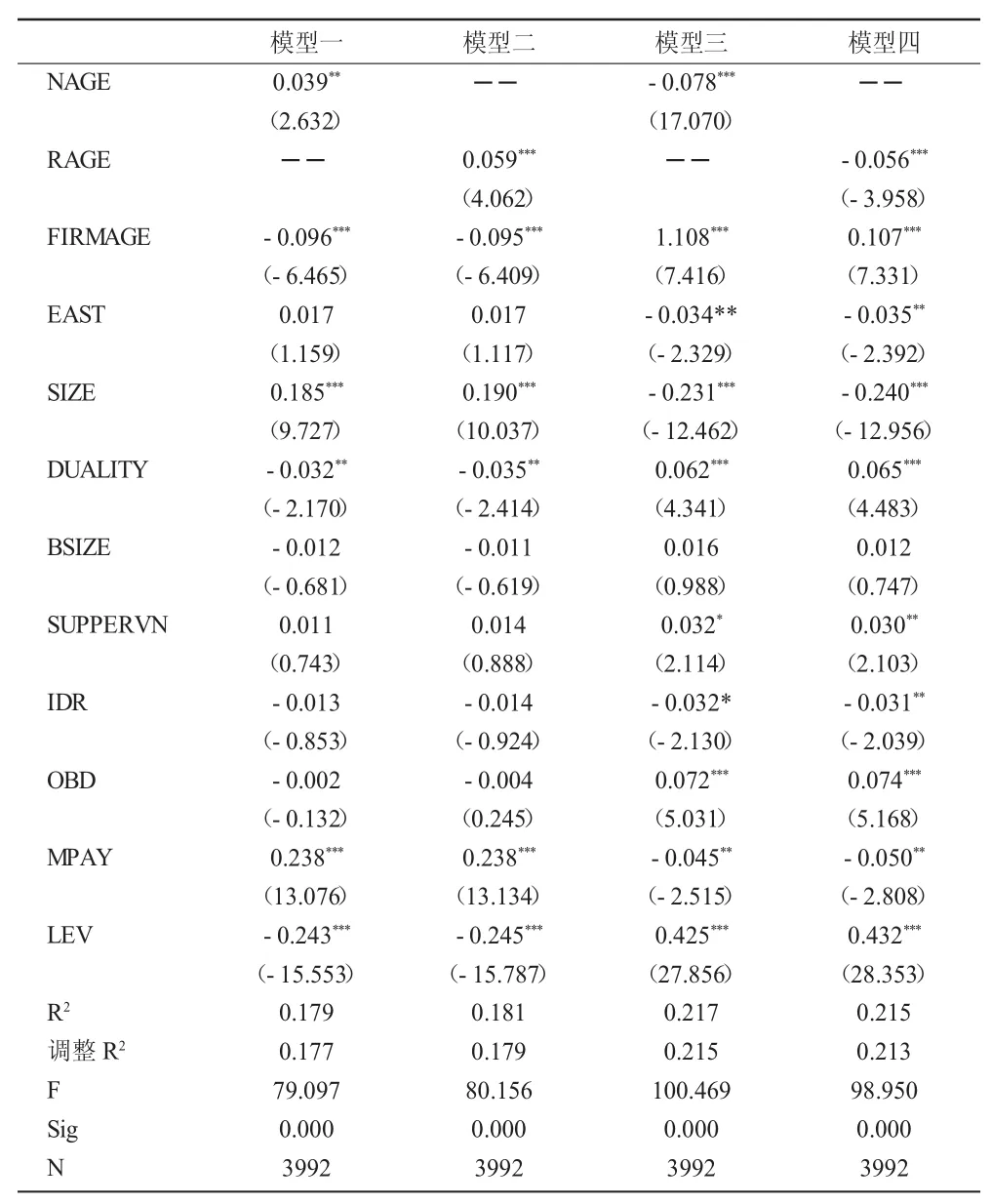

(1)首先,调整因变量的衡量指标,重新定义企业绩效。将净资产收益率(ROE)作为衡量企业绩效水平的替代变量,净资产收益率标准差(SDROE)作为衡量企业绩效波动性的替代变量,来验证CEO年龄对企业绩效水平及其波动性的影响,回归结果与本研究结论类似,见表4。

表4 稳健性检验结果

(2)考虑到CEO年龄对企业绩效的影响可能具有的时滞效应,将所有实证模型中的自变量,即CEO年龄、控制变量,以及乘项,取t年度的值,而模型中的因变量企业绩效取t+1年度的值(t=2008,2009…),来检验在考虑时滞效应的情况下本文的研究结论是否成立。回归结果与本研究的结论基本一致,由于篇幅有限,此处则不加赘述。

(三)进一步研究

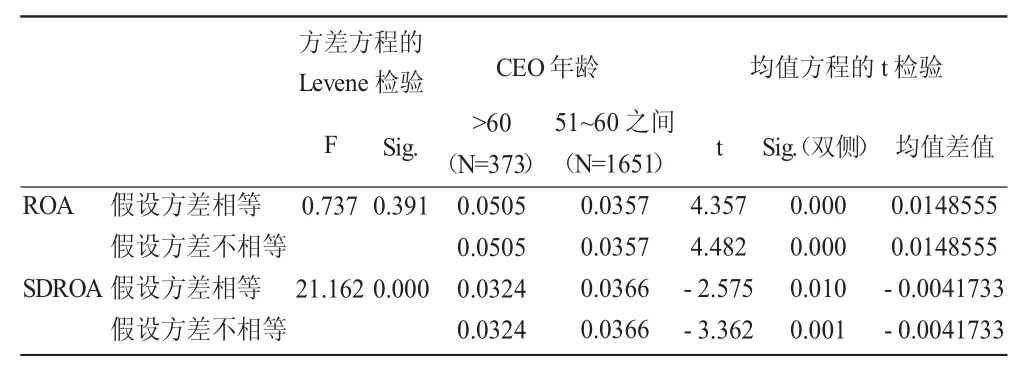

截至目前,较多文献研究年轻CEO与年长CEO与企业绩效的影响,年长是否意味着年龄越大越好。为了探究年老CEO对企业绩效的影响效应,拟以企业绩效水平和企业绩效波动作为检验变量,以CEO年龄为分组变量进行独立样本T检验。由于采集的数据中CEO年龄的均值约为51岁,采取中国大部分公司的员工正常退休年龄为60岁(苟红梅,2005)[26],故将此作为 CEO 年龄的分组条件,分为中年组和老年组,51岁~60岁之间被认为是中年CEO,60岁以上认为是老年CEO。

根据表5的独立样本T检验的结果显示,中年组的样本数量为1 651条,老年组的样本数量是373条。老年和中年CEO与企业绩效水平和企业绩效波动的关系均有显著差异,相对于中年CEO而言,老年CEO对企业会计绩效的正向影响更强且对企业绩效波动的抑制程度更高,即老年CEO不但促进企业绩效提高还能减少企业未来风险,这也说明了良好的经营业绩与成熟的管理经验、丰富的人生阅历、人脉资源、稳固的社会关系息息相关,也解释了企业为何高薪聘请已退休职员这一社会现象。

表5 企业绩效独立样本T检验:基于CEO年龄

(四)结果讨论

以上实证分析结果显示,CEO年龄对企业会计绩效水平有正向影响,且CEO相对年龄对企业会计绩效的影响更显著,正相关性更高,该结果支持了假设1。CEO年龄能够抑制企业绩效波动,该结果支持了假设3和假设4。

针对CEO相对年龄能够更显著的正向影响企业会计绩效水平,除了CEO自然年龄提出的正向影响路径之外,CEO相对年龄本身具有独特的影响效应。首先,CEO相对年龄更大增强其权力地位的稳固,基于“尊老”的中国传统道德规范,年轻高管倾向于追随年长CEO并且对其决策给予更多的尊重和支持。其次,年轻高管大多尚未形成全面的思想体系,长此以往的追随,也会形成与年长CEO较为一致的风险偏好,即越容易“被塑造”。因此,CEO相对年龄比自然年龄更显著的影响企业会计绩效。

而CEO年龄对企业市场绩效水平有负向影响,这违背了假设2。而基于时滞性的稳健性检验也支持这一结果,对此可解释为CEO年龄对企业会计绩效水平和市场绩效水平表现出不同的影响机理是由于会计绩效和市场绩效本身所代表的含义以及测度方法的差异,而众多学者认为目前我国资本市场仍然处于趋于弱有效甚至无效状态。

五、结论与展望

本文把企业绩效波动性提到研究的重要位置,将CEO年龄与企业绩效及其波动性联系起来,丰富了研究视角。基于中国制造业上市499家公司2008—2015年的3 992条有效数据,主要探讨CEO年龄对企业绩效水平及其波动性的影响效应。

研究结果表明,CEO年龄能够促进企业会计绩效水平提升并抑制其波动性,且CEO相对年龄具有更强更显著的效应。进一步研究表明,老年CEO对企业的价值更大。(1)从企业的角度来讲,我国制造业面临前所未有的紧张局面,外部遭到东南亚新兴市场侵入,内部由于人口红利等优势不复存在,因此市场竞争愈发激烈,企业通过更换CEO来提高竞争力也越来越受到青睐,在此情境下,企业内部必定面临CEO聘任以及高管团队的构建问题,如何选聘适合企业发展的CEO,并构建一个高度匹配的高管团队,这些都有待于企业去思考,而本文的研究对这些问题可以给予相应的参考。另外,通过CEO年龄对企业绩效水平及其波动的影响效应的研究可以为企业绩效的影响因素提供借鉴。一方面,企业对于年长CEO应给予充分的尊重,不可轻易进行罢免、更换,尤其是那些将要退休和已经到达退休年龄的CEO给予适当的薪酬激励或者工作时长的缩短亦或是其他激励措施,延长其为企业持续创造价值的机会,保留高层次人才。另一方面,企业应构建与年长CEO相匹配的团队,吸引年轻人进入管理层,年轻高管的可塑性更强,与CEO联手共同为企业创造佳绩。(2)从CEO角度来讲,年龄大的CEO切不能低估自身的价值、自暴自弃更不能过分注重外界的眼光,应该坚持不懈的增强自身的经验和不断提高对未知风险的评估能力,争取为企业创造更大的价值。(3)从政府角度来讲,目前我国市场管理机制仍然不完善,进一步加强市场监管,确保信息披露的及时性和准确性仍然是一项巨大的挑战。

本文基于制造业背景实证检验CEO年龄与企业绩效水平和企业绩效波动性的关系,这个议题还有待未来进一步拓展,主要有以下方面:(1)行业的选择方面相对比较单一,该研究范围相对较窄,缺乏与其他行业的对比和分析,代表性不足。在未来的研究建议选取多种行业进行分析并比较,扩大样本覆盖的范围,提升研究结论的普遍适用性。(2)本文仅分析了公司绩效的纵向波动,由于时间和精力有限,缺少对公司绩效横向波动的研究。在未来的研究中建议采用异方差检验法进行企业绩效和CEO年龄以及其他控制变量的多元线性回归,使用残差项|ε|作为衡量绩效的横向波动性,并比较CEO年龄对两者的影响效应。

【参考文献】

[1]孙丽宁.高管更替对公司业绩波动的影响研究[D].山东财经大学,2016.

[2]朱红军,2002.我国上市公司高管人员更换的现状分析[J].管理世界(5):126-131,141.

[3]Orlitzky M.Schmidt F L.Ryncs S L.Corporate Social and Financial Performance:A Mcta-Analysis[J].Organization studies,2003,24(3):403-411.

[4]Emilia Peni.CEO and Chairperson characteristics and firm performance[J].Journal of Management&Governance,2014,18(1):185-205.

[5]杨真真.高管过度自信与公司绩效波动关系研究[D].浙江工商大学,2017.

[6]Cheng S..Board Size and the Variability of Corporate Performance[J].Journal of Financial Economics,2008,87(1):157-176.

[7]张璇,2015.CEO特征、研发投入与企业绩效的实证研究[J].中国注册会计师(8):52-58.

[8]李卫宁,吴荻.基于TMT年龄和任期异质性调节效应的新任CEO显性特征与经营绩效关系研究[J].管理学报,2014,11(8):1158-1167.

[9]黄继承,盛明泉,2013.高管背景特征具有信息含量吗?[J].管理世界(9):144-154.

[10]王颖,2004.企业经营者人力资本构成与企业绩效的关系[J].统计与决策(12):107-109.

[11]孙亮,周琳.女性董事、过度投资与绩效波动——基于谨慎性视角的研究[J].管理评论,2016,28(7):165-178.

[12]杨继东,刘诚,2013.高管权威影响公司绩效波动吗[J].经济理论与经济管理(8):72-83.

[13]饶育蕾,游子榕,梅立兴,等.CEO年龄、公司风险与风险决策行为[J].财经理论与实践,2015,36(6):50-57.

[14]Hirsheleifer D.,Thakor A.V.Managerial conservatism,project choice,and debt[J].Review of Financial Studies,1992,5(3):437-470.

[15]Soojin Yim.The acquisitiveness of youth:CEO age and acquisition behavior[J].Journal of Financial Economics,2013,108(1):250-273.

[16]余明桂,李文贵,潘红波,2013.管理者过度自信与企业风险承担[J].金融研究(1):149-163.

[17]Till von den Driesch,Maika Eva Susanne da Costa,Tessa Christina Flatten,and Malte Brettel.How?CEO?experience,personality,and?network?affect firms'dynamic capabilities[J].European Management Journal,2015,33(4):245-256.

[18]Thitima Sitthipongpanich,and Piruna Polsiri.Do CEO and board characteristics matter?A study of Thai family firms[J].Journal of Family Business Strategy,2015,6(2):119-129.

[19]Emilia Peni.CEO and Chairperson characteristics and firm performance[J].Journal of Management&Governance,2014,18(1):185-205.

[20]刘运国,刘雯,2007.我国上市公司的高管任期与R&D支出[J].管理世界(7):128-129.

[21]Lundstrum L L.Corporate investment myopia:a horserace of the theories[J].Journal of Corporate Finance,2002,8(4):353-371.

[22]许启发,邓锴,蒋翠侠,2016.高管特征与激励方式对上市公司绩效影响的回归分析[J].财会月刊(21):10-15.

[23]Kato T,Long C.Executive turnover and firm performance in China[J].The American Economic Review,2006,96(3):363-367.

[24]张长征,郭倩,赵欣,等.股权集中度与企业研发投入:CEO年龄的调节作用[J].工业工程与管理,2017,22(4):140-146.

[25]Adams R.,Almeida H.Ferreria D.Powerful CEOs and Their Impact on Corporate Perform ance[J].Reviewof Financial Studies,2005(18):1403-1432.

[26]苟红梅.董事长更换与经营业绩关系的实证研究[D].西南交通大学,2005.

猜你喜欢

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

中国管理信息化(2016年21期)2016-12-27

商场现代化(2016年3期)2016-04-08

商场现代化(2016年2期)2016-03-24