首席执行官权力对研发投入的影响研究

——基于企业社会责任的中介作用

2018-05-02 07:25张栓兴邓杨娟

生产力研究 2018年3期

张栓兴,邓杨娟,康 华

(西安理工大学 经济与管理学院,陕西 西安 710054)

一、引言

近三十年来,中国经济得到快速发展,在世界经济体中的作用越来越重要。就规模而言,中国已经成为仅次于美国的第二大世界经济体。中国经济的持续增长已经得到世界各国的广泛关注,经济增长的关键在于发挥科技创新优势,依靠技术和资源实现经济长效增长[1-2]。而中国的经济增长却主要依靠廉价劳动力、高储蓄和高投资的方式,并没有充分利用技术创新的内生性增长模式,这使得经济增长的质量和可持续性成为一个令人堪忧的难题[3-4]。熊彼特创新理论指出,创新是经济发展的本质和源泉,提高创新能力是转变经济增长方式的关键。企业是技术创新的最大主体,对提高国家创新实力发挥着核心作用。研发投入是企业技术创新能力的重要体现,也是培养核心竞争力、提高竞争优势的重要途径。然而,与西方发达国家相比,我国的研发投入水平还有待提升。

学术界围绕研发投入的影响因素进行了大量的研究,主要包括宏观方面和企业微观方面。外部宏观方面如 Cohen 和 Klepper(1992)[5]、Chang-Yang Lee(2002)[6]、Yasuda 和 Takehiko(2005)[7]等;企 业微 观 层 面 如 Levin(1987)[8]、Helfat(1997)[9]、Lee(2005)[10]、Cheng(2004)[11]、唐清泉(2009)[12]、王燕妮(2011)[13]。然而,在实现经济增长和提高企业技术创新水平的大背景下,许多影响研发投入的外部因素如宏观经济、政府政策与制度等因素在短期内很难得到改变或者无法改变,而企业微观治理方面如董事会结构、高管激励等影响因素通过企业内部结构调整或政策的改变可以得到改善。近年来,关于CEO权力对研发投入战略的影响逐渐得到学者们的关注,主要是从“现在管家理论”和风险投资的视角来分析CEO权力对研发投入的积极作用。但是,关于CEO权力对研发投入的具体影响机制缺乏深入的探讨。众所周知,风险大、资源投入多是研发活动面临的两大基本难题。CEO是否能利用自身拥有的权力来缓解研发活动中的难题以及通过什么样的机制影响对公司治理来说显得尤为重要。

近年来,关于企业社会责任(corporate social responsibility,CSR)和研发创新之间的研究成为公司治理领域的研究热点。CSR指企业在经营过程中不仅要履行对股东的责任,也要履行对债权人、员工、消费者、政府和环境等其他利益相关者的责任。随着激烈的竞争环境和消费者意识的觉醒,履行社会责任已经不是企业的选择性行为,企业要维持长期健康发展,就必须履行对利益相关者的责任。值得关注的是,CSR不仅仅是企业应该承担的一份责任,更是企业获取资源和能力的重要途径,有利于企业建立持久的竞争优势[14]。Hedstrom(1998)明确指出,履行社会责任是企业通过研发新产品、新技术取得更大的成功的最好机会[15]。因此,通过高效地制定和实施企业社会责任战略来提高研发投入水平是一条行之有效的途径。CEO是企业的核心管理者,肩负着企业战略决策的制定和实施的重任,CEO拥有的权力大小对企业社会责任战略的制定和实施有着至关重要的影响。而以往却甚少关注CEO权力在该过程中的作用。

鉴于此,本文以中国创业板上市公司2010—2015年1 736个有效观测值为研究数据,构建多元线性回归模型,基于中介作用的视角探索性地研究CEO权力、企业社会责任和研发投入之间的内在关系。具体说,除探讨CEO权力对企业研发投入的直接作用之外,还实证检验企业社会责任在CEO权力和研发投入之间的中介作用,以期为提高企业创新能力和完善公司治理机制提供有价值的参考。

二、理论基础与研究假设

(一)CEO权力与研发投入:直接效应

关于CEO权力与研发投入的研究结论不尽一致,但大多数学者的研究支持CEO权力与研发投入呈正相关关系的结论。苏文兵等(2010)[16]以职位权、运作权和薪酬权来衡量CEO权力,研究结果表明CEO权力对企业研发投入强度整体呈显著正相关关系。Hsiang-Lan Chen(2014)[17]研究董事会资本与研发投入之间的关系,将CEO权力作为调节变量。研究表明CEO权力在董事会资本与研发投入之间有着显著的正向调节作用。熊婷(2016)[18]以“委托代理理论”和“现代管家理论”为基础研究CEO权力与研发投入的关系,并提出两个竞争性假设,发现CEO权力越大企业研发投入越多,越有利于CEO“管家角色”和“企业家精神”的实现。赵毅(2016)[19]将3 238名高新技术企业的CEO为研究对象,研究发现CEO权力与企业研发投入显著正相关;并按照CEO的权力强度,将研究对象分为强权型和弱权型两组,进一步研究发现强权型CEO所在企业的研发投入水平明显高于弱权型CEO所在的企业。Ana M.Sariol.et.al(2016)[20]从行为代理理论出发,将组织创新分为探索性创新和开发性创新,发现CEO权力与探索性创新正相关,与开发性创新负相关。黄庆华(2017)[21]基于沪深A股的大样本数据研究发现,两职合一与企业研发投入显著正相关。据此,提出:

假设1:其他条件不变时,CEO权力与企业研发投入强度显著正相关。

(二)CEO权力、企业社会责任和研发投入:间接效应

“委托代理理论”认为,在两权分离、信息不对称的代理关系中,CEO为追求私人利益会以牺牲股东利益为代价,从而损害企业利益。“现代管家理论”则基于心理学和社会学的角度,认为CEO是有道德、有尊严、追求自我价值的实现好管家,会以委托人利益最大化为目标努力经营企业。Lin(2005)[22]也认为,有效治理公司的关键不是监督CEO,而是应该信任CEO并赋予其足够的权力,使其充分施行有效“管家”角色功能。Hunt(1990)[23]和Wood(1986)[24]认为积极履行社会责任的公司,其拥有的管理者CEO是不会牺牲企业的利益目标、利益和企业进行社会责任行为的需求。事实上,是高层管理者CEO将道德和社会责任的思想以自上而下的方式贯穿到企业,并决定如何将这些思想通过战略来整合起来[25-26]。CEO权力在企业社会责任战略的制定和实施过程中扮演着至关重要的作用。Finkelstein(1992)[27]将CEO 的权力分为所有权、组织权、声望权和专家权。本文认为,拥有股权的CEO既是股东也是管理者,利益基点的趋同,会促使CEO从更长远的角度考虑企业的经营和成长,从而积极地履行社会责任;拥有组织权的CEO能在资源的分配问题上具有更大的决断权,从而能更有效地解决企业和社会之间的问题;拥有声望权的CEO更能得到利益方的支持和认可,缓解外部环境给公司带来的压力;拥有专家权的CEO更能敏锐地发现企业社会责任中所蕴含的商机,并高效地利用企业社会责任战略为公司创造价值。据此,本文提出:

假设2:CEO权力与企业社会责任正相关,即CEO权力越大,企业社会责任表现越好。

关于CSR与企业研发投入之间的关系研究可以看成是CSR与企业绩效领域研究的分支。Ray等(2004)[28]认为,CSR与企业绩效研究结果不一致的原因很有可能存在其他变量对企业价值的影响,从而很难有效地确定CSR对企业绩效的直接影响。Mc Williams 和 Siegel(2000)[29]研究发现,研发投入是影响CSR与企业绩效关系不一致的重要因素。随后,Mc Williams 和 Siegel(2001)[30]通过实证研究证实了CSR与研发投入之间确实存在着显著的相关性,因为CSR的很多方面都可以促进企业的产品创新或供应链创新或者二者兼有。韩国学者Lopez等(2008)探索了CSR与企业R&D支出的关系,研究结果发现CSR正向影响企业的R&D支出,即实施CSR的活动可以增加企业的R&D投入。Hedstrom等(1998)[15]强调,在当前竞争激烈的市场环境下,CSR是企业利用新产品、新技术取得更大成功的最好机会。Mac Gregor和Fontrodona(2008)以西班牙、意大利和英国为样本,采用案例研究的方式探究CSR与研发创新之间的关系,研究发现,CSR可以积极影响企业研发创新。

从公司治理的角度来说,CSR可以被看成一种投资形式,这种投资的回报就是通过社会责任来实现产品的差异化,从而创建竞争优势。Hart(1995)[14]是最早将资源理论引入CSR的研究,他强调CSR是企业的一向重要资源和能力,有利于企业竞争优势的培养。本文认为,通过CSR履行对利益相关者的责任可以为企业汲取更多的资源,减少研发活动的风险。资金不足是企业研发创新面临的第一大难题,研发创新需要持久的资源支持,履行对股东和债权人的责任可以吸引更多的投资者,拓宽企业融资渠道、降低融资成本,从而有更多的资金投入到研发投入中;优质的人才是研发创新的基础,履行对员工的责任可以留住企业的资深员工、激发员工的创新潜能,也可以吸引外部优秀人才,提高企业研发创新的能力;消费者支持是研发产品成功的重要保障,履行对消费者的责任可以增强消费者对产品的认可度和忠实度,从而提高研发创新成功的可能性;履行对政府的责任,有利于企业从政府部门获取更多的稀缺资源,同时还可以获取更及时、有力的信息,减少信息不对称所带来的风险;履行对社会环境的责任可以提高国家和政府部门对企业的支持,如税收优惠、高新技术企业的扶持政策等等。

综合所述,基于“现代管理理论”,CEO为维持企业长期健康发展,会积极履行社会责任。在CSR战略制定和实施上,所有权和组织权越大越能使CEO在资源分配上具有更大的决断权;专家权和声望权越大的CEO越能更好地促进CSR战略的实施。基于前述学者的研究成果以及“资源依赖论”,我们认为CSR与企业研发创新密切相关,有效实施CSR战略,能够为企业获得更多的资源,如资金、人才、信息、无形资源(如消费者认可度)等等,还可以减少外部环境给企业带来的风险,从而保障研发创新的顺利实施。因此,本文认为CEO权力可以通过积极影响CSR战略来促进企业的研发创新活动。据此,本文提出:

假设3:企业社会责任在CEO权力与研发投入之间存在着中介作用。

三、研究设计

(一)样本选择和数据来源

本文选取了2010—2015年的创业板上市公司为初始研究样本,为提高研究结果的准确性和可靠性,对研究数据做了如下处理:(1)剔除被ST、PT的企业;(2)删除数据不全的企业;(3)对连续型变量做了winsorize处理,将小于1%和大于99%分位数的值分别替换为1%分位数和99%分位数。经过筛选,最后共获得了1 736家样本企业,其中 2010年 139家、2011年 254家、2012年 318家、2013年 296家、2014年 333家、2015年 396家。本文CEO权力的数据来源于创业板上市公司年报以及新浪财经网站中对历届高管信息的披露数据,对CEO信息披露与年报不一致的以年报为准。研发投入数据来源于上市公司年报,并通过手工收集整理。企业社会责任的数据是从第三方网站和讯网中的综合评价体系中获取。其他样本数据都来自国泰安数据库(CSMAR)和万德(WIND)数据库。本文采用EXCEL和SPSS20.0对样本数据进行统计分析。

(二)变量定义

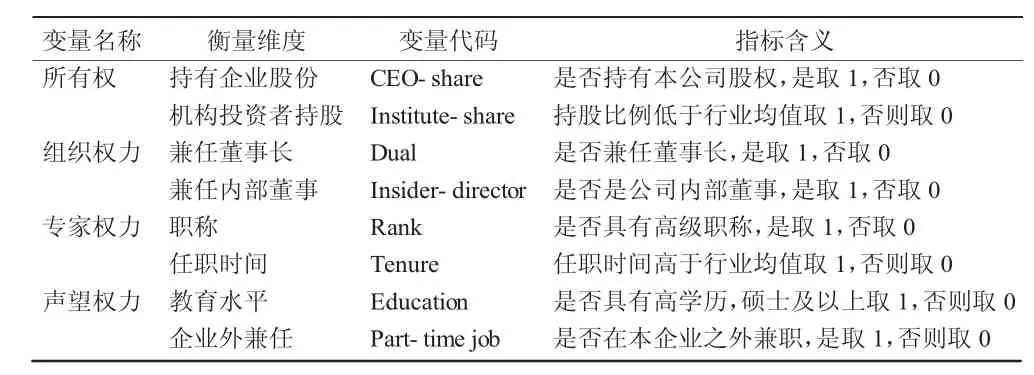

1.自变量:CEO权力。本文的CEO包括总经理、总裁。鉴于我国引入CEO的体制与国外相比较晚,有的企业并没有专门设立CEO职位。当企业中没有设立CEO职位时,我们选取总裁或总经理来代替。本文的CEO权力主要参考国外学者Finkelstein(1992)[27]所构建的权力模型,具体代理变量的选取主要参考国内学者权小锋和吴世农[31]的研究。具体如表1所示。

表1 CEO权力维度指标

2.因变量:研发投入。参考国内外文献的研究成果,本文选用研发投入强度(RD)来衡量企业的研发投入水平,具体方法是用当年研发支出总额除以营业收入。

3.中介变量:企业社会责任(CSR)。近几年第三方专业评级机构出具的CSR报告为企业社会责任的研究奠定了很好的数据基础。和讯网评级机构自2010年开始发布CSR评级得分,是中国最早和最大的财经门户网站。目前,很多学者也采用该机构的评级结果,如陈志军(2015)、孙芝慧(2016)、史敏(2017)。该指标体系包括五个维度的社会责任,分别是股东(包括债权人)、员工、利益相关者(供应商、客户和消费者权力)、环境和社会的责任。不同维度下有相应的二级指标和三级指标的全面评价。因此,本文选用不同维度的得分之和作为衡量CSR的代理变量。

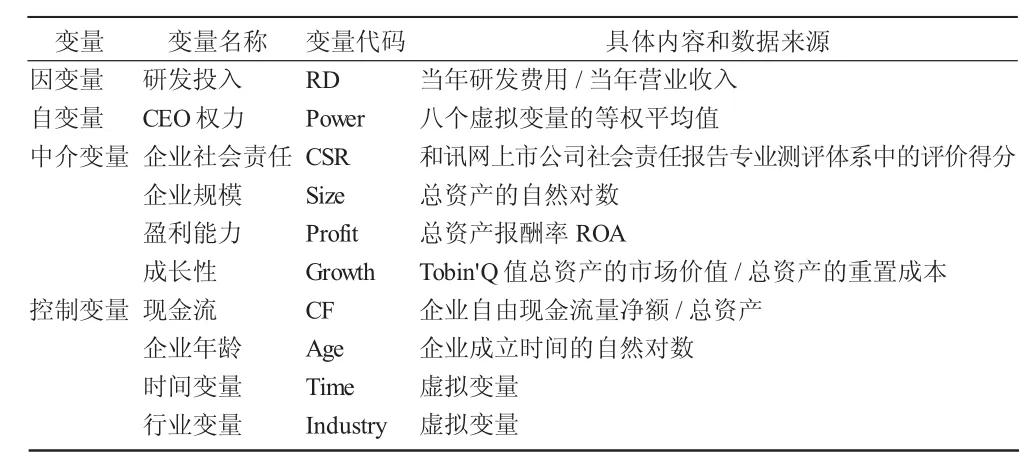

4.控制变量。本文选取了以下几个重要的变量作为控制变量:企业规模、盈利能力、企业成长性、现金流、企业年龄,另外对年份和行业也加以控制。

表2 变量测量方法

(三)模型设定

本文根据研究需要,构建了以下模型,具体的检验步骤如下:

首先,构造CEO权力对研发投入的影响模型:

其次,构建CEO权力对中介变量(企业社会责任)的影响模型:

最后,在模型1的基础上,加入中介变量(企业社会责任),检验企业社会责任在CEO权力与研发投入之间的中介效应(包括无中介作用、部分中介和完全中介三种情况),构建了CEO权力、企业社会责任与研发投入的中介效应模型:

其中RD代表研发投入强度,CEOp代表CEO权力,CSR代表企业社会责任,controvariables代表本文的控制变量,ε代表误差,α1-α3为常数项,β1-β4为变量的影响系数。

根据 Baron(1986)的中介检验原理,若 β1、β2、β3、β4都不为0,且在统计学水平上显著,则认为企业社会责任在CEO权力对研发投入的影响中扮演了部分中介作用;若β3在统计学上不显著,但β1和β4都不为0,且在统计学上显著,则认为企业社会责任在CEO权力对研发投入的影响中扮演着完全中介作用;若β4不为0,且在统计学上不显著,则认为企业社会责任在CEO权力对研发投入的影响中不扮演任何中介作用。

四、实证分析

(一)描述性统计

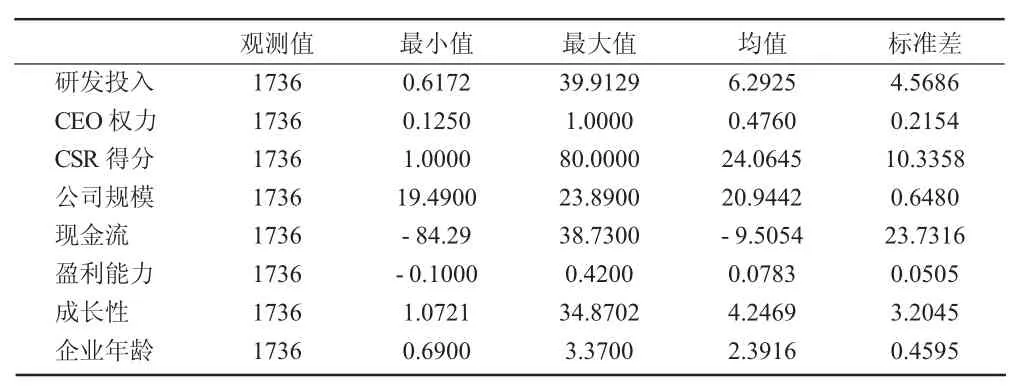

表3 描述性统计

表3是主要变量的描述性统计。由表3可以看出,研发投入强度的均值为6.29%(国际上认定达到5%,企业才具竞争力),标准差是4.56,最大值39.91,最小值0.617 2。说明中国创业板上市公司的研发投入强度还有待加强,且各样本公司研发强度的差异也比较大。同样,企业社会责任(CSR)得分的均值为24.06,标准差是10.33,最大值80,最小值1,说明我国创业板上市公司履行社会责任的程度整体不高,且样本企业的社会责任重视程度参差不齐。CEO权力均值为0.47,标准差 0.21(最大值 1,最小值 0.125),也反映了我国创业板上市公司的CEO集权程度并不是很高。总资产报酬率ROA的均值为0.078 3,标准差为0.050 53,最小值 -0.10,最大值为 0.42),说明履行社会责任的创业板上市公司并不都是业绩良好的,有的企业可能亏损,但仍然履行社会责任。

(二)相关性分析

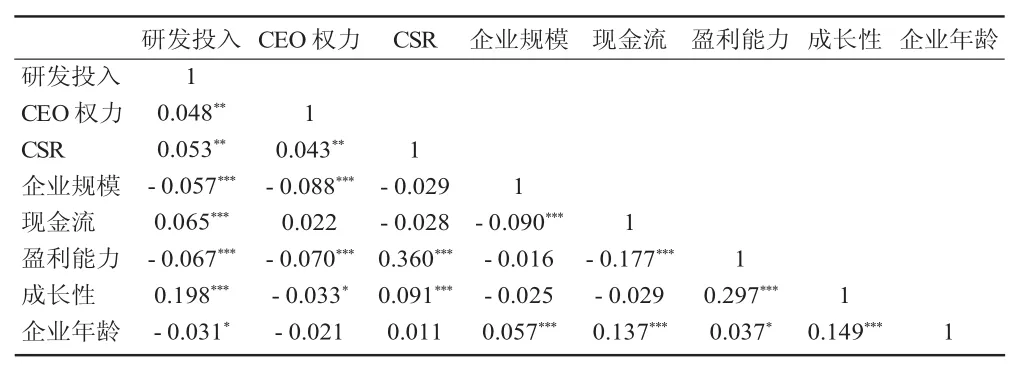

表4 相关性分析结果

表4是Pearson的相关系数检验。可以发现CEO权力、企业社会责任、研发投入两两之间均存在着显著的正相关关系。CEO权力与企业社会责任之间的相关系数是0.043,企业社会责任与研发投入之间的相关系数是0.053,CEO权力与研发投入之间的相关系数是0.048,且均在5%的水平上显著。此外,各解释变量与控制变量之间的相关系数的绝对值都小于0.5,可以看出变量之间不存在多重共线性的问题。

(三)回归分析

本文中介效应的检验方法采用温忠麟(2004)[32]提出的中介效应检验法,包括三个模型:

并将中介效用检验分为四个步骤。第一步先检验系数c,若系数c不显著,即X对Y没有显著影响,则停止中介效用的检验,若系数c显著,说明X对Y有显著影响,进行第二步;第二步是检验系数a和系数b,若系数a和系数b都显著,则进行第三步;第三步是检验系数c',如果系数c'显著,说明M在X对Y的影响中存在着部分中介作用。第四步,若系数a和系数b中任何一个不显著,则进行Sobel检验,若Sobel检验结果显著,说明中介效用存在,若Sobel检验结果不显著,说明不存在中介作用。本文按照以上步骤检验CEO权力对研发投入的影响以及企业社会责任在两者之间的中介作用。

表5 中介效应的检验结果

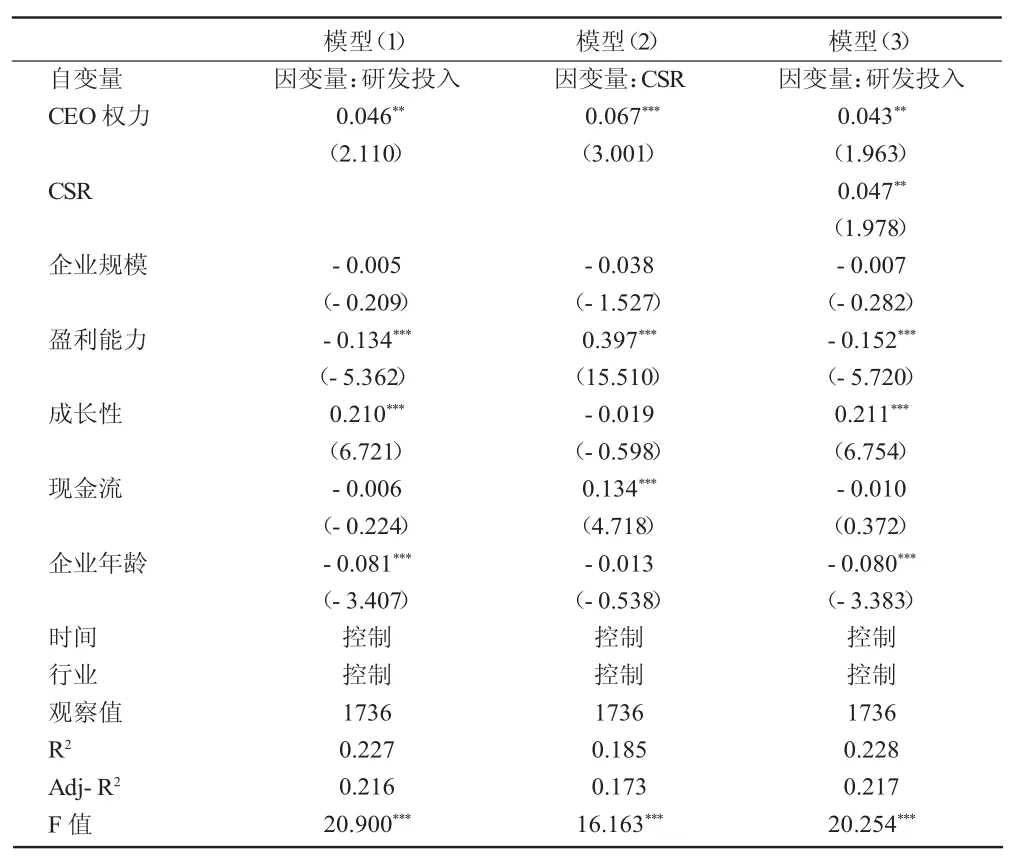

本文采用SPSS 20.0的多元线性回归方法依次对模型1-3进行中介效应的检验。由表5可知,各模型的归回结果F值都达到了1%的显著性水平,且各模型的调整R2都大于0.15,说明模型的拟合程度较好。下面是对各模型系数的详细说明:

(1)表 5中模型(1)检验CEO权力对研发投入的影响。CEO权力的回归系数为0.046,显著性水平是5%,说明创业板上市公司的CEO权力与企业研发投入呈显著正相关关系,假设1得到验证。这一结论与熊婷(2016)、赵毅(2016)、陈芳(2017)和Sariol(2017)等之前的研究结果一致。即对创业板上市公司来说,随着CEO权力的增加,企业的研发投入水平也在提高。同时也说明中介效应模型中的第c'显著,通过了第一步检验。

(2)模型(2)检验了 CEO权力对企业社会责任的作用。CEO权力的回归系数是0.067,显著性水平是1%,说明创业板上市公司CEO权力与企业社会责任呈显著正相关关系,假设2得到验证。相比模型(1),模型(3)是在模型(1)的基础上加入了企业社会责任变量,同时检验了CEO权力、企业社会责任对研发投入的影响。结果显示,CEO权力的回归系数是0.047,显著性水平是5%,说明企业社会责任会促进研发投入。以上的结果充分表明中介效应的第二步得到检验。

(3)模型(3)中,CEO权力的回归系数是0.043,显著性水平是5%。在模型(3)中CEO权力的回归系数小于模型(1)CEO权力的回归系数(0.043<0.046),而且与模型(1)的调整 R2相比模型(3)的调整R2更大,这说明模型(3)的拟合优度比模型(1)的拟合优度更好,即模型(3)的解释力度更强。通过了中介效应检验的第三部。结合前面两个模型,我们可以看出,CEO权力促进了企业社会责任的履行,而企业社会责任表现提高了企业研发强度,即企业社会责任在CEO权力对研发投入的影响机制中发挥了部分中介作用。因此,假设3得到验证。

控制变量方面:盈利能力、成长性、现金流和企业年龄的回归结果均显著,这一结果与国内外大多数学者的研究结果一致。

(四)稳健性检验

本文将衡量CSR指标的5个维度的得分按照主成分的方式重新合成新的CSR指标,并将控制变量中的企业规模衡量由原来的资产规模的对数换成员工人数的对数。稳健性检验结果与原实证结果保持着较高的一致性。

五、结论与建议

(一)研究结论

研发投入问题一直是财务学研究的热点问题,然而由于研发活动投入多、风险大、回收期长等问题的存在,使得企业在面对研发活动时望而止步。本文立足我国特殊的环境背景,以创业板上市公司2010—2015的数据为实证研究样本,分析CEO权力与研发投入的关系以及企业社会责任在两者之间的中介作用,通过多元线性回归分析和中介效应的检验,得出以下几个结论:

(1)CEO权力可以积极影响企业社会责任。一方面,作为企业的好管家,CEO为了维持企业的长期健康发展,会积极履行企业社会责任,并将其上升到企业战略层面。另一方面,CEO拥有的所有权和组织权可以使其在战略制定和实施以及资源分配的问题中拥有决断权;CEO拥有的专家权能够使其敏锐地观察CSR中蕴含的价值,声望权则可以缓解外部环境对企业的压力。

(2)企业社会责任的履行可以帮助企业与利益相关者建立良好的关系,从而获得更多的资源,如资金、人才、信息、技术以及无形资源,这些都有利于缓解甚至解决研发投入资源不足的难题,同时还可以减少研发活动中的不确定性问题,如消费者对品牌的忠诚度以及政府对企业的支持。

(3)企业社会责任在CEO权力与研发投入的关系中扮演着中介作用。有权力的CEO通常会被认为是有道德、有能力的管理者,因此会正确地看待企业社会责任问题,并能将CSR上升到企业战略,高效地制定和实施企业社会责任战略,充分发挥社会责任在创造企业价值中的重要作用。

(二)建议

1.企业应该重视企业社会责任的履行。我国在20世纪90年代才开始引入企业社会责任的理念,目前不论是理论研究还是实务研究都处在起步阶段。创业板上市公司是我国技术创新的主导力量,但是从本文的描述性统计结果来看,样本企业的社会责任得分均值都不足25,由此可见创业板上市公司整体还没有承担起对社会的责任,究其根源是没有正确认识社会责任。对创业板上市公司而言,由于成立时间较短,且大多数都是非国有企业,面临激烈的竞争环境以及资源的有限性,企业只能将资源投入到创新研发活动中寻求竞争优势,似乎没有其他多余资源来承担对社会的责任,这一概念显然沿袭了Friedman的观点。但是,资源基础论告诉我们,社会责任的履行可以为企业汲取更多的资金、人才、知识、信息和其他无形资产,不仅可以解决研发活动中资源不足的难题,降低研发活动的风险和不确定性,还可以有效提高创新能力,培养企业竞争力,对提升企业价值来说是一条行之有效的途径。因此,未来企业的经营要将社会责任观注入企业核心价值观,在制定战略时要将企业与社会看成一个有机整体,尽可能地达到企业和社会的双赢。

2.从公司治理的角度来说,未来企业可以赋予CEO足够的权力。由于中国资本市场尚未健全,企业中“一股独大”的现象较为普遍,基于委托代理的关系,使得CEO作为企业的经营代理人更多是在大股东的绝对控制下进行经营管理,而不能自主地发挥自身潜能。然而研究结果表明,创业板上市公司CEO权力越大,越能站在更长远的视角考虑企业的经营和发展方向,在企业投资选择、资源分配和经营管理方面能够承担更强有力的角色。一方面,随着CEO权力的增加,其处理利益相关者和企业矛盾的能力更强,从而使得企业的社会责任表现越好;另一方面,CEO权力越大,越倾向于进行有风险的研发活动,也更有能力和效率解决研发创新中遇到的难题,从而提高企业的研发投入水平。因此,从企业治理的视角来看,未来创业板上市公司可以赋予CEO充分的权力,充分发挥CEO的“企业家”精神,以此促进企业的长期可持续发展。

【参考文献】

[1]Lin C,Lin P,Song F M,et al.Managerial incentives,CEO characteristics and corporate innovation in China's private sector[J].Journal of Comparative Economics,2011,39(2):176-190.

[2]康华,王鲁平,杨柳青.民营上市公司政治关系对研发活动的影响研究[J].科研管理,2013,34(8):9-16.

[3]解维敏,方红星,2011.金融发展、融资约束与企业研发投入[J].金融研究(5):171-183.

[4]温军,冯根福,2012.异质机构、企业性质与自主创新[J].经济研究(3):53-64.

[5]Cohen W M,Klepper S.The Anatomy of Industry R&D Intensity Distributions[J].American Economic Review,1992,82(4):773-799.

[6]Lee CY.IndustryR&Dintensitydistributions:regularities and underlying determinants[J].Journal of Evolutionary Economics,2002,12(3):307-341.

[7]Yasuda,Takehiko.Firm Growth,Size,Age and Behaviorin Japanese Manufacturing[J].Small Business Economics,2005,2:1-15.

[8]Levin R C,Klevorick A K,Nelson R R,et al.Appropriatingthe returns from industrial R&D[J].Brookings Papers on Economic Activity,1987(3):783-820

[9]Helfat CE.Know-howand asset complementarityand dynamic capability accumulation:The case of R&D[J].Strategic Management Journal,1997(18):339-360

[10]Lee P M.A comparison of ownership structures and innovations of US and Japanese firms[J].Managerial&Decision Economics,2005,26(1):39-50.

[11]Cheng S.R&D Expenditures and CEO Compensation[J].Accounting Review,2004,79(2):305-328.

[12]唐清泉,甄丽明.透视技术创新投入的机理与影响因素:一个文献综述[J].科学学与科学技术管理,2009,30(11):75-80.

[13]王燕妮.高管激励对研发投入的影响研究——基于我国制造业上市公司的实证检验[J].科学学研究,2011,29(7):1071-1078.

[14]Hart S L.A Natural-Resource-Based View of the Firm[J].Academy of Management Review,1995,20(4):986-1014.

[15]Hedstrom G,Poltorzycki S,Stroh P.Sustainable development:The next generation of business opportunity[J].1998.

[16]苏文兵,李心合,徐东辉,等.经理自主权与R&D投入的相关性检验——来自中国证券市场的经验证据[J].研究与发展管理,2010,22(4):30-38.

[17]ChenHL.Board Capital,CEOPower and R&DInvestmentin Electronics Firms[J].Corporate Governance An International Review,2014,22(5):422-436.

[18]熊婷,程博,潘飞.CEO权力、产品市场竞争与公司研发投入[J].山西财经大学学报,2016,38(5):56-68.

[19]赵毅,戚安邦,乔朋华.强权CEO能更好地利用风险投资进行创新吗?[J].科学学与科学技术管理,2016,37(9):155-168.

[20]Sariol A M,Abebe M A.The influence of CEO power on explorative and exploitative organizational innovation☆,☆☆ [J].Journal of Business Research,2017,73:38-45.

[21]黄庆华,陈习定,张芳芳,等.CEO两职合一对企业技术创新的影响研究[J].科研管理,2017,V38(3):69-76.

[22]Lin Y F.Corporate Governance,Leadership Structure and CEO Compensation:evidence from Taiwan[J].Corporate Governance An International Review,2005,13(6):824-835.

[23]Hunt S D,Kiecker P L,Chonko L B.Social responsibility and personal success:A research note[J].Journal of the Academy of Marketing Science,1990,18(3):239-244.

[24]Wood V R,Chonko L B,Hunt S D.Social responsibility and personal success:Are they incompatible?[J].Journal of Business Research,1986,14(3):193-212.

[25]Waldman D A,Luque M S D,Washburn N,et al.Cultural and leadership predictors of corporate social responsibility values of top management:a GLOBE study of 15 countries[J].Journal of International Business Studies,2006,37(6):823-837.

[26]Singhapakdi A,Gopinath M,Marta J K,et al.Antecedents and Consequences of Perceived Importance of Ethics in Marketing Situations:A Study of Thai Businesspeople[J].Journal of Business Ethics,2008,81(4):887-904.

[27]FinkelsteinS.Powerintopmanagementteams:dimensions,measurement,and validation[J].Academy of Management Journal Academy of Management,1992,35(3):505.

[28]Ray G,Barney J B,Muhanna W A.Capabilities,business processes,and competitive advantage:choosing the dependentvariable in empirical tests of the resource based view[J].Strategic Management Journal,2004,25(1):23-37.

[29]Mcwilliams A,Siegel D.Corporate social responsibility and financial performance:correlation or misspecification?[M].Strategic Management Journal,2000:603-609.

[30]Mcwilliams A,Siegel D.Corporate Social Responsibility:A Theory of the Firm Perspective[J].Academy of Management Review,2001,26(1):117-127.

[31]权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究[J].南开管理评论,2010,13(4):142-153.

[32]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004,36(5):614-620.

猜你喜欢

人大建设(2020年4期)2020-09-21

理化检验-化学分册(2020年12期)2020-03-02

新民周刊(2020年5期)2020-02-20

电影(2019年6期)2019-09-02

中国特种设备安全(2018年10期)2018-12-18

山东工业技术(2016年15期)2016-12-01

现代检验医学杂志(2016年1期)2016-11-12

博客天下(2015年12期)2015-09-23

清风(2014年10期)2014-09-08

中国火炬(2014年12期)2014-07-25