电力收费权资产支持证券法律实操要点分析

2018-07-31 09:25沙辉

法制与社会 2018年19期

摘 要 随着电力体制改革的逐步推开,电力投融资市场将进一步升温。近年来,电力收费权资产支持证券逐步成为电力企业的重要融资工具,也愈发地受到资本市场的青睐。本文将从发行条件、交易结构和增信措施三个方面对电力收费权资产支持证券进行解剖,并对实操中的要点问题进行分析。

关键词 电力收费权 资产支持证券 实操要点

作者简介:沙辉,中山大学法学院研究生,研究方向:经济法学。

中图分类号:D922.28 文献标识码:A DOI:10.19387/j.cnki.1009-0592.2018.07.033

一、电力收费权资产支持证券概述

(一)法律定义

企业资产支持证券(Asset-backed Security,ABS),又称证券公司专项资产管理计划,是指证券公司以计划管理人身份面向投资者推广资产支持证券,按照约定用募集资金购买原始权益人能够产生稳定现金流的基础资产,并将该资产的收益分配给资产支持证券持有人的专项资产管理业务。①

在电力收费权资产支持证券业务的适用场景下,一般为发电企业将所生产的电力并网出售给电网公司或下游用户而产生的未来收费收益转让给证券公司成立的专项计划,从而获取融资款的融资行为。

(二)法律意义

第一,便于发电企业中长期资产快速变现。发电企业大多属于重资产型企业,其资产变现能力对于企业的发展尤为重要,电力收费权资产支持证券提供将相对现金流稳定,但是回收周期相对较长的资产快速变现的途径,且仍保留了资产的经营管理权。

第二,拓宽企业的融资渠道,降低其融资成本。资产支持证券作为标准化产品,受到市场机构及资金的广泛欢迎,相比其他非标准化融资渠道可有效降低企业的融资成本。资产支持证券进一步丰富了我国的金融资产品,有利于多层次金融市场体系的尽快形成。②

第三,增加企业的融资规模,并且不受净资产限制。资产支持证券可以在不影响企业的银行贷款额度的情况下,通过拉长融资期限有效提升融资规模,与债券融资方式相比,债券融资规模不得超过企业净资产的40%,资产支持证券规模与基础资产相关,不受净资产规模限制。

第四,资金用途不受限,提升企业的业务规模。企业可通过已运营电力收费权资产支持证券加快长期收益资产的变现回收,支持企业新建项目建设。

二、电力收费权资产支持证券法律实操要点分析

(一)发行条件

根据证监会发布的《证券公司及基金管理公司子公司资产证券化业务管理规定》的规定,电力收费权资产支持证券的原始权益人及基础资产应当符合以下标准:

1.原始权益人:

(1)企业生产经营符合法律、法规和公司章程的规定,符合国家经济政策。

(2)企业内部控制制度健全,拥有完善的公司治理结构。

(3)企业具有持续经营能力,无重大经营风险、财务风险和法律风险,成立以来业务发展良好,并且拥有良好的风险控制制度,总体风险可控。

(4)最近三年未发生重大违约、虚假信息披露或者其他重大违法违规行为。

2.基础资产:

(1)电力收费权益符合法律、行政法规的规定,权属明确。

(2)电力收费权益能够产生独立、稳定、可评估预测的现金流的财产或财产权利。

值得注意的是,电力收费权可以是单项财产或财产权利,也可以是同一类型多项财产或财产权利构成的资产组合。

(二)交易结构

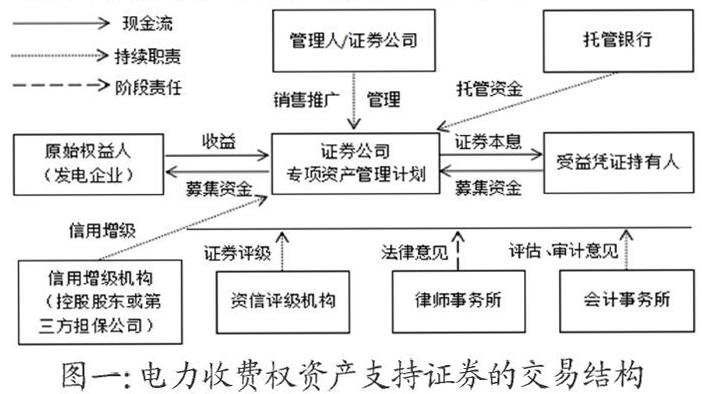

在电力收费权资产支持证券中,证券公司设立专项资产管理计划,向交易所机构投资者推广资产支持证券,募集资金用于购买发电企业所拥有的未来特定期限内的上网电费收入形成的收益权(基础资产),并以约定的本息支付方式将投资收益支付给投资者。电力收费权资产支持证券的交易结构如下图所示:

在电力收费权资产支持证券的发行中,参与机构主要包括原始权益人、计划管理人、信用增级机构、托管机构、法律顾问、资信评级机构、审计机构、评估机构、登记托管机构(支付代理机构)及资产支持证券持有人等,上述机构的设立、活动、退出以及相關的权利义务的约定均需要遵守法律法规的要求。在电力收费权资产支持证券中,各方的主要职责如下:

原始权益人:发电企业及下属子公司,须依照法律、行政法规、公司章程和相关协议的规定或者约定移交基础资产,配合并支持管理人、托管人以及其他为资产证券化业务提供服务的机构履行职责。

计划管理人:券商/基金子公司,负责资产支持证券的管理与发行,同时作为证券发行的总协调人,负责沟通法律顾问、审计机构等各中介机构。

信用增级机构:发电企业的控股股东(需要AAA/AA+级别)或合作第三方担保公司,负责为资产支持证券提供增信担保。

托管机构:合作银行,负责资产支持证券的托管、资金收付与归集,监督管理人专项计划的运作,对管理人违反计划说明书或者托管协议约定的管理指令可要求管理人改正。

法律顾问:合作律师事务所,负责核查相关主体的资质及权限、协议的合规性、基础资产的合法性等事项,为资产支持证券出具法律意见书。

资信评级机构:合作信用评级机构,负责对基础资产池及入池资产概况、基础资产池信用风险进行分析,为资产支持证券提供评级与跟踪评级服务。

审计机构:合作会计师事务所,负责对基础资产财务状况和现金流进行分析,提供会计和税务咨询,负责为资产支持证券发表会计意见和审计服务。

评估机构:合作评估师事务所,负责对基础资产的资产价值进行评估,为资产支持证券提供资产评估报告。