基于作业成本法的航运企业采购成本核算研究

2018-08-06 06:34上海海事大学经济管理学院上海201306

物流科技 2018年7期

余 敏,程 茜 (上海海事大学 经济管理学院,上海 201306)

YU Min,CHENG Xi (Economic and Management College,Shanghai Maritime University,Shanghai 201306,China)

0 引言

海上运输因具有运量大、成本低、运距长、对货物适应性强等特点,已成为国际贸易运输的主要方式。我国大部分的国际贸易进出口货物运输是通过海上运输进行的,航运企业在其中扮演着非常重要的角色。由于近年来经济行业的不景气,航运企业的成本又居高不下,导致整个航运业的萎靡不振,此时控制成本尤其是采购成本就显得尤为重要。而之前关于航运企业的成本甚少有人研究,关乎采购成本的研究更是寥寥无几,本文尝试将作业成本法应用在航运企业的采购成本中核算,设计基于作业成本法的采购成本核算体系,建立作业成本法核算模型,并以中小型航运企业A为算例,得出结果并提出相应优化意见。

涉及公司成本核算以及运用作业成本法的文献也有一些。朱国平[1]运用项目成本管理理论对Y公司的成本进行核算与控制,进而探索中小航运企业的可持续发展之路。文洁[2]通过建立基于作业成本法的IDEFO优化模型,初步探讨了船舶企业运用成本作业法的实施方法。唐晓[3]详细阐述了采购成本控制常用的有效方法以及应用时应注意的一些问题,并加以分析了采购成本控制的价值意义。马丽梅[4]提出了适合远洋集装箱运输企业有效可行的控制方法,主要是采用作业成本管理下的预算控制和加强企业源头的成本企划控制方法。马士华[5]提到了供应链环境下的企业采购管理。詹其鹏[6]深刻剖析了目前中小企业在采购成本控制方面存在的问题,并提出树立全局的成本观念、建立有效的员工激励政策、严格采购管理制度的解决方案。褚甜甜、王月[7]分析了中小制造企业在成本管理上的现状及存在问题,并根据相应问题提出对策,强调树立系统成本观念,引入现代成本管理计算方法,加大信息真实性与管理力度,努力减少“无形损失”。“科学管理之父”W.Taylor提出了关于成本管理的管理理论,他主要从三个主要方面介绍和探究了成本管理,即标准成本、预算控制和差异分析。Surendra P.Agrawa[8]从会计角度出发,进行对模型的验证,从而对企业的采购成本进行分析。John Newberry[9]对采购现状进行了分析,对采购成本的主要部分进行了研究。Xing Peihu[10]通过建立数学模型,研究库存控制策略,进行科学库存决策,从而探讨降低采购成本的对策。本文考虑的是航运A公司的采购成本,使用作业成本法(ABC法)与所有权总成本(TCO)理论对A企业的采购成本进行核算,分析核算结果并提出针对性的优化意见。

1 作业成本法核算采购成本体系设计

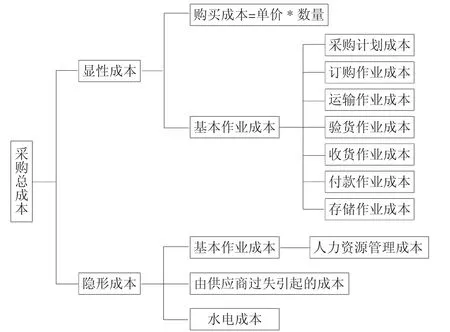

1.1 作业成本法下的采购成本构成图(如图1所示)

1.2 作业成本法核算模型设计

由作业成本法的基本原理可知,各作业成本库的变动成本在成本计算对象之间进行分配时,可以通过作业动因分配率计算各成本对象的成本。作业成本可用线性方程表示,总成本由作业动因水平决定[11]。

根据A企业采购实际情况和作业成本法基本原理,本文设计成本核算模型如下:

图1 采购成本的构成图

模型描述:a表示某作业的作业动因率;Q表示该作业中心消耗的总资源费用;H表示该作业中心可提供的作业量;C表示采购某物资消耗的某项作业的成本;m表示采购某物资消耗的该作业的作业动因数量;S表示采购某物资消耗的总足额成本。

在作业成本法中,按照分派成本到成本对象的方式可以分为直接成本和间接成本。直接成本与某个特定成本对象相关联,并可以以有成本效益的方式追溯到该成本对象;间接成本虽然也能与被某个特定的成本对象相联系,但不能以有成本效益的方式追溯到该成本对象。直接成本随着业务量的变动而成比例变动,以数量为基础动因直接将资源分配给成本对象,该成本与成本对象存在着明显的因果关系[12]。

所以,作为航运企业的A企业采购成本中的运输成本,应该根据其作业动因消耗的相应资源分配到各作业中,与其他资源进行总和,计算总和作业动因分配率。

依据以上的设计思想,建立以下模型:

假设企业采购的物资有p种物资,其中有q种基本作业,r种辅助作业,o种由于供应商的过失引起的作业。设F=(F1,F2,…,Fp)T为企业采购物资的总成本。

设:bi表示单位采购物资的价格(i=1~p);xi表示采购物资的数量(i=1~p);Hj表示基本作业j可提供的作业量(j=1~q);Hk表示辅助作业k可提供的作业量(k=1~r);Hz表示因供应商过失而引起的额外作业可提供的作业量(z=1~o);Qj表示基本作业j消耗的资源费用(j=1~q);Qk表示辅助作业k消耗的资源费用(k=1~r);Qz表示因供应商的失误引起的额外资源费用(z=1~o);dij表示采购物资i消耗基本作业成本库j的实际作业动因数量 (i=1~p,j=1~q);djk表示基本作业j消耗辅助作业成本库k的实际作业动因数量 (j=1~q,k=1~r);diz表示采购物资i消耗的由于供应商过失而引起的额外作业z的实际作业动因数量(i=1~p,z=1~r);aj表示基本作业j的作业动因率(j=1~q);ak表示辅助作业k的作业动因费率(k=1~r);az表示因供应商过失而引起的额外作业z的作业动因率(z=1~o)。

可得:购买成本部分的核算矩阵A可表示为:

基本作业消耗辅助作业成本的资源费用矩阵为Y,可表示为:

基本作业部分消耗总的资源费用用C矩阵表示:

由供应商过失引起的额外作业费用矩阵Q表示为:

所以企业采购物资的总成本为:

具体简化(9) 后得:

其中:

将式(11)到式(13)代入式(10)中得最后企业采购物资的总成本模型为:

该模型所需数据包括各类采购物资消耗各类作业的实际数量,某作业中心能够提供的工作数量以及某项作业消耗的总资源费用。

1.3 实例

A企业的采购成本核算是以作业成本为指导思想,将采购过程中的各种成本包括显性成本(购买成本和基本作业成本)、隐性成本(主要包括辅助作业成本、由供应商过失引起的额外费用和水电成本等)[13],直接成本可以直接计算,作业成本法主要就是针对各种隐性成本的计量。

作业成本法在A企业中的具体运行过程如下:

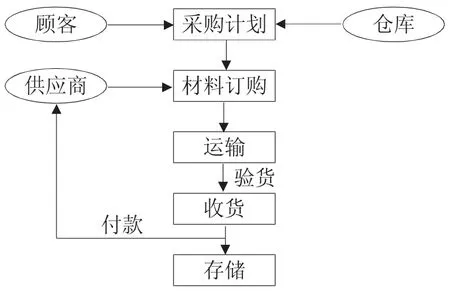

(1)确定采购作业。在A企业中,采购不仅与生产部门关联关系密切,也与财务部门关系密切,具体的操作流程如图2所示:

类似于其他行业的企业,图2比较完整地体现了A企业采购涉及到了计划、订购、运输、验货、收货、付款、存储等七个基本作业,以及隐性的辅助作业人力资源管理[14]。

(2) 确认资源动因,将资源分配到作业。使用A企业某月份的采购数据。由于运输作业的特殊性,每个作业环节均包含有运输费用,所以在后文根据配比将运输费用进行分配。

图2 采购作业基本流程图

采购作业计划资源费用归集(采购计划员,资源动因:人):1.5*1+2/3=2.17(万元)

订购作业计划资源费用归集(船只、燃油物料的订购以及相关人员的工资支出,资源动因:人):200*0.9+2.5*4+5*1+1.3*1+2/3*2=197.63(万元)

验货作业计划资源费用归集(船舶修检,仓库主管):2*2+4=8(万元)

收货付款作业资源费用归集(仓管员参与):1*0.5=0.5(万元)

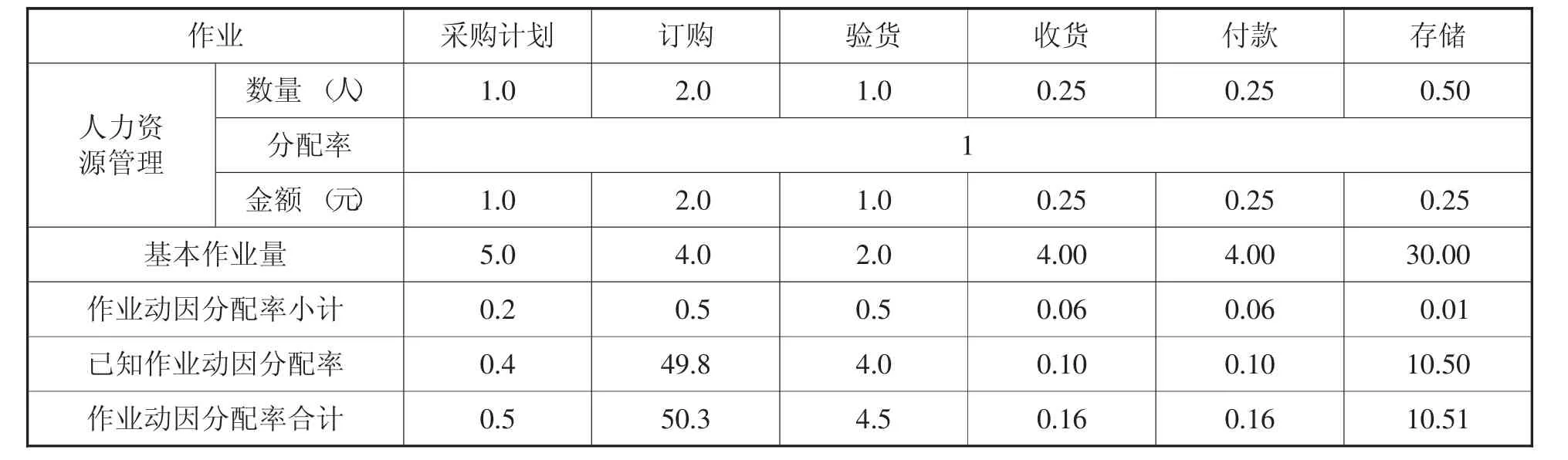

存储作业计划资源费用归集(仓管员及物料所占船舱面积所带来的租金费用):1*0.5+200*0.1=10.5(万元)人力资源作业资源费用归集(人力资源部):3*1+1*2=5(万元)

(3)确定作业动因。根据公式(1),即作业动因分配率=资源费用/作业量,计算作业动因分配率。

①确定作业动因和作业动因数量能力,用各项作业的资源费用除以作业动因数量就能得到各个作业的作业动因分配率[15]。这里所用的作业动因数量为公司该月内实际能够提供的作业数量,具体作业动因的确定及其分配率的计算如表1所示:

②将辅助人力资源管理作业费用分配到相应的基本作业上,与其他费用进行合并,计算综合作业动因分配率,具体计算过程如表2所示:

(4)计算A企业某月份的实际采购总成本。根据公式(7),以及公式(14)可以最后计算出A企业某月采购的总成本为274.79万元。

2 优化建议

根据以上计算过程与结果,与传统的批次法进行相比,发现有以下几个优点,并根据相应优点给出相关优化建议:(1)作业成本法算出来总的采购成本有大幅度上升,是因为作业成本法将采购的每个相关作业全面考虑,尤其是隐性成本,环环相扣,不会使成本核算如传统方法一样只简单的看到显性支出,这样就相当于给企业的决策者和采购相关人员提供了一份详细的“财务报告”,决策者可以根据这份报告做出更理性的决策;(2)作业成本法将每个采购作业的具体环节进行考虑,比如人员的具体使用,这样就能清晰地看到所有采购支出明细,并与以前的采购状况进行对比,为采购成本的控制提供了很好的参考作用,例如冗余支出的裁剪,燃料的更佳采购期,船只租赁的供应商选择等,使其能够做到有的放矢,控制成本。

表1 作业动因及作业动因分配率计算表

表2 基本作业动因分配率汇总表

3 结论

受到国际经济形势的影响,航运企业经济萎靡不振,情况不容乐观,这时候航运企业内采购成本的控制已经不仅关系到日常的运营,甚至关系到企业的生死存亡。本文以A企业为具体的研究对象,以作业区分采购成本为出发点,通过比较传统的采购成本核算方法,发现传统核算方法的缺陷,提出结合TCO理论的作业成本法核算采购成本的核算体系模型,以此更科学精确地核算采购成本,为采购成本的控制提供方法和支持。目前作业成本法在航运企业的采购应用几乎处于空白状态,本文的研究将对目前的航运企业在采购成本控制方面有很好的参考意义。

猜你喜欢

畜牧兽医科技信息(2023年7期)2023-09-25

中国畜牧业(2022年20期)2022-11-19

中国市场(2021年34期)2021-08-29

中国非营利评论(2019年1期)2019-06-18

海外华文教育(2016年4期)2017-01-20

中学理科园地(2016年6期)2017-01-03

国际汉语学报(2016年2期)2016-05-17

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年19期)2015-12-23

现代农业(2015年1期)2015-02-28