我国出版上市公司高级经理层激励与绩效关系研究

2018-11-13 05:55徐志武

现代出版 2018年5期

◎ 徐志武

当前,我国有愈来愈多的出版企业上市。从2016年2月至2017年12月,共有包括中国出版(601949)、世纪天鸿(300654)等在内的7家出版企业在A股上市。绩效是出版上市公司利益相关者关注的焦点。高级经理层作为企业决策的制定者与执行者,对公司绩效有非常重要的影响。委托代理理论认为,激励高级经理层有利于实现股东利益最大化及维护相关者利益。但当前我国出版企业高级经理层激励与绩效间存在怎样的关系?这一问题学界鲜有探究。研究两者关系,不仅可以丰富两者的关系理论,亦可为激励机制优化及绩效提升提供帮助。

一、研究假设

高级经理层激励,常见的有3种类型:一是薪酬激励;二是股权或期权激励;三是在职消费激励,如办公、差旅、招待等费用。由于目前不少出版上市公司未公布在职消费数据,因此本文仅研究薪酬激励与股权激励。关于绩效,根据出版双效益理论及绩效研究鼻祖John Elkington的论点,我国出版企业绩效可划分为经济绩效和社会责任绩效。

1.薪酬激励与绩效关系

当前我国大多数出版上市公司实行基本薪酬和变动薪酬(包括绩效年薪和任期激励收入)相结合的薪酬支付方式。激励相容理论认为,给予高级经理层薪酬激励(尤其是变动薪酬),将其薪酬与公司价值实现相关联,可以激励高级经理层选择和实施有利于股东利益最大化的策略,缓解其与股东之间利益目标不一致的矛盾,降低代理成本。同时,我国出版上市公司属智力资源依赖型公司,支付更高的薪酬,有助于维持高级经理层人才队伍稳定,为公司积聚更多智力资源,帮助公司提升经济绩效与社会责任绩效。此外,将管理层薪酬与经济绩效挂钩亦有助于社会责任绩效。因为为实现更好的经济绩效,高级经理层会积极履行对利益相关者的责任,以提升公司声誉、增强广告效应。本文据此提出假设:

H1:薪酬激励对经济绩效、社会责任绩效均具有显著正向影响。

2.股权激励与绩效关系

高级经理层持股的本质是出资人对高级经理层的长期激励。当高级经理层持股后,其自身利益就与公司经济利益尤其是长远利益绑定在一起,形成利益协同效应。而履行对利益相关者的责任是实现公司长远利益的重要手段,如生产满足读者需求的出版物可提高市场占有率,及时返还供应商货款可建立良好的供应关系,及时支付债权人利息或欠款可便于后期更好融资,及时向政府缴纳税费可以获得更多的退税以及规避处罚等。为使自身更多及更长久地获得经济收益,高级经理层会积极主动履行对政府、供应商、债权人、读者等利益相关者的责任。另外,高级经理层持股比例越高,其股权收益可能会明显超过由管理防御等自利行为带来的收益。此时他们亦会主动规避管理防御等短视行为,实现更高的经济绩效及社会责任绩效。本文据此提出假设:

H2:股权激励对经济绩效、社会责任绩效均具有显著正向影响。

二、关系模型构建

1.变量定义

CSR=x

'(每股社会贡献值)*0.4+x

'(社会效益值)*0.6解释变量中,薪酬激励选用年报中金额最高的前3名高级管理人员报酬总额的对数衡量。股权激励选用年报中高管持股比例衡量。同时,为避免公司规模、财务杠杆对高级经理层激励与经济绩效关系的干扰,选用公司总资产的对数、公司资产负债率作为控制变量。考虑到资本运营效益可能会干扰高级经理层激励与社会责任绩效关系,因此增加资本保值增长率作为控制变量。

2.样本数据与关系模型

研究样本源于“中国证券监督管理委员会”2018年一季度公布的新闻出版业上市公司。为保证数据的可靠性、稳健性及可获得性,剔除ST及*ST公司、非图书出版发行上市公司、交叉上市公司、2017年后上市的公司,最后共选取14家为样本,并对其上市第2年至2016年的数据进行研究。同时,构建如下多元回归模型:Z=α+βX+βY+ε。其中,Z为社会责任绩效值,β为模型中各控制变量的回归系数,Y为控制变量组,β为模型中各解释变量的回归系数,X为解释变量组,α为截距,ε为随机扰动项。

三、结果分析

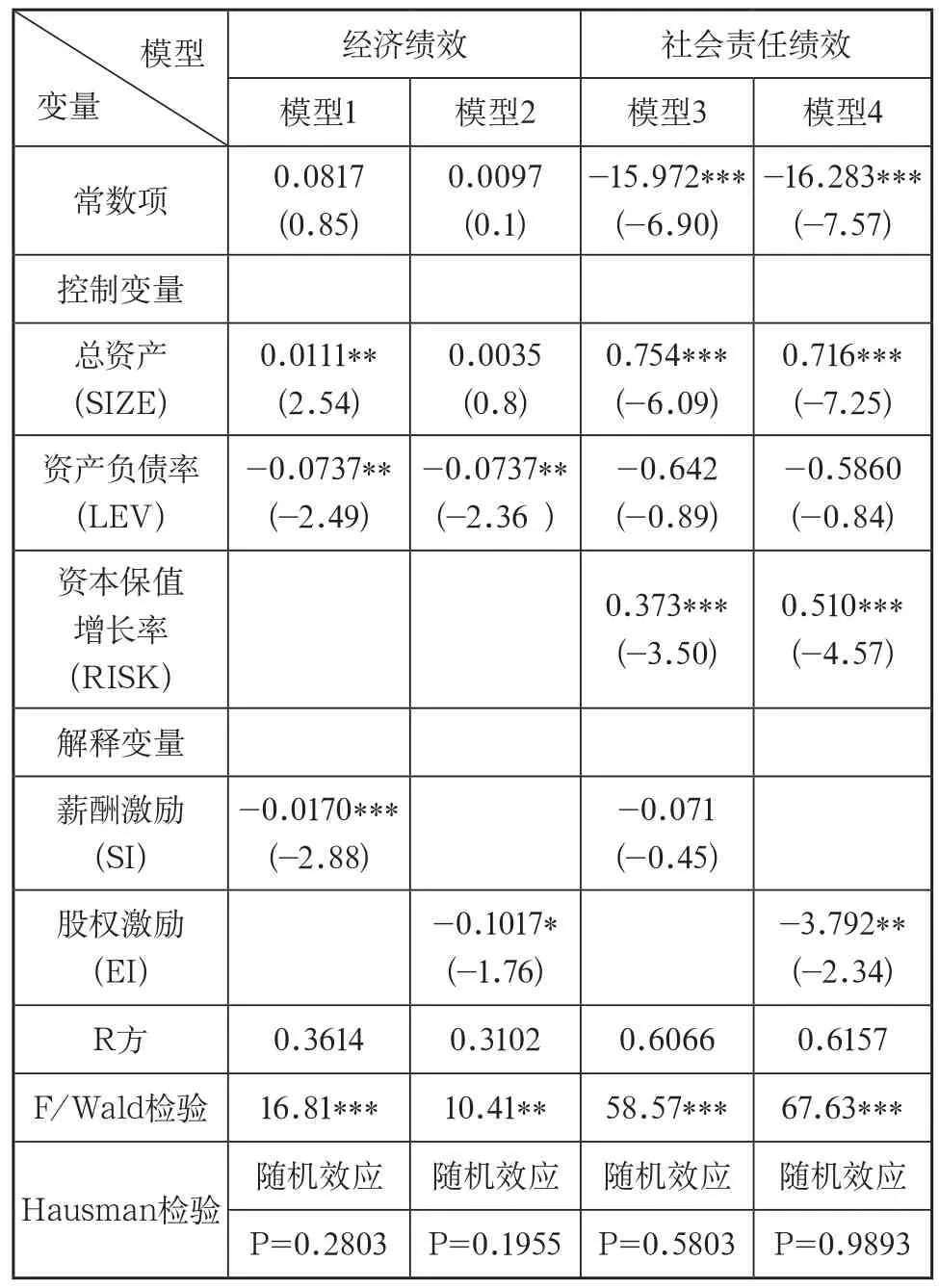

通常运用固定效应模型或随机效应模型估计面板数据。本文通过Hausman检验确定模型估计方法。运用Stata11.0进行多元回归分析,结果见表1。

表1 高级经理层激励与绩效关系回归分析结果

由模型1、模型2可知,解释变量系数均为负数,且P<0.1,说明薪酬激励会对经济绩效、社会责任绩效均具有显著负向影响,假设不成立。由模型3可知解释变量P>0.1,说明薪酬激励对社会责任绩效并没有明显影响,假设不成立。由模型4可知解释变量系数为负,且P<0.1,说明股权激励对社会责任绩效会产生显著负向影响,假设不成立。为验证上述结论是否可靠,有必要开展稳健性检验。考虑到2011年新闻出版总署颁布了新闻出版业“十二五”规划,这一规划颁布前后,我国出版上市公司面临的政策环境存在较大差异,因此本文以2012年为时间节点引入时间效应虚拟变量作为控制变量。从回归分析结果看,虽有少数解释变量的显著性与主模型存在差异,但其回归系数的方向与主模型基本一致。由此可以认为本文的研究发现是稳健的、可靠的。

薪酬激励之所以对经济绩效和社会责任绩效失效,首先,可能与当前我国出版上市公司薪酬激励机制并非以绩效最大化为导向有密切关系。一方面,国有出版上市公司实行“限薪”政策,高管基本年薪为在岗职工平均工资的2倍,年薪总额多为职工工资的5—8倍。从我国出版上市公司2016年年报数据看,薪酬排名前3位的高管薪酬均值不超过60万,这一数值在国有企业中并不算高,对高级经理层的激励作用不明显。另一方面,从薪酬结构看,虽然当前我国出版上市公司高级经理层年度薪酬由基本工资及绩效奖金两部分组成,但其中的绩效考核体系可能没有真实体现高级经理层的努力程度,或考核方式可能并未严格执行,导致薪酬激励效用不佳。也正是因为上述高级经理层的薪酬水平和薪酬结构不尽合理,导致薪酬—绩效敏感性并不高。尤其在管理层薪酬制度只负盈不负亏的情况下,薪酬激励效用有限。其次,由于我国出版上市公司的投融资战略绩效和社会责任绩效(尤其是社会效益)实现需要一个过程,而这个过程可能大于本文所研究的薪酬激励与绩效间的时间间隔(即1年),因此,在薪酬激励刺激下,高级经理层虽为公司经济绩效及社会责任绩效付出较多努力,公司也为此付出了大量成本,但这些努力和成本并不一定在当年底为公司带来良好成效。另外,需要指出的是,薪酬激励之所以对社会责任绩效失效,除上述原因外,还可能与当前我国出版上市公司高级经理层薪酬考核机制偏向经济绩效有关,社会责任绩效在薪酬绩效考核中所占比重并不大,难以激励高级经理层为实现社会责任绩效付出额外努力。

杨琳的老伴退休后,在生活区路边树下搭建了一间小修理店,专修单车。欧阳橘红找到小修理店。杨琳的老伴是钳工,她对这个老钳工印象有些模糊了,老钳工一眼就认出了她。杨琳比老钳工小十岁,杨琳和老钳工生了两男一女。大儿子因偷盗坐了牢,二儿子和小女儿下岗了。这些都是她来滨湖后才知道的。

股权激励之所以对经济绩效和社会责任绩效失效,亦有多方面原因。一方面,当前我国出版上市公司的股权激励制度并没有真正实行起来,股权激励实际只是员工持股的从属。高级经理层不仅持股数量少,而且这种持股只是一种针对过去优异成绩的一次性奖励,将来做得再好也可能不会再有,其应有的激励效应被转化为福利效应,这可能在一定程度上削弱了高级经理层通过提升公司绩效来获得股权以最终为自己谋利的动机。另一方面,当高级经理层持股比例过高时,又容易产生两种降低公司绩效的非效率投资行为。其一是过度投资行为,也就是高级经理层为获得股权分红带来的私人收益,在明知投资项目净现值小于零的情况下,可能仍实施投资,对公司绩效不利。尤其在当前数字出版发展正盛之时,一些出版上市公司高级经理层因担心赶不上“这趟车”而努力投身其间。但在数字出版盈利模式尚未完全建立的情况下,实施大规模的并购、投资战略,不可避免会产生一些过度投资行为。其二是投资不足,也就是当投资存在产出风险时,为防止自身股权分红利益受损,高级经理层在明知投资项目净现值大于零的情况下,仍可能会主动或者被动放弃投资项目,导致公司经济绩效下降。此外,当前股价非理性波动使得高级经理层持股收益与其努力程度不完全匹配,导致股权难以发挥激励效用。股权激励之所以对我国出版上市公司社会责任绩效失效,部分原因可能在于高级经理层持有较多股份后,为利用股利政策获利,他们更倾向于利用手中强大的控制权进行盈余管理,缔造“商业帝国”,以减少现金股利支付,这样支付给利益相关者的费用也会减少,其社会责任绩效亦会随之减少。与薪酬激励类似,股权激励无法对经济绩效和社会责任绩效发挥作用的原因还可能在于绩效实现的周期长于本文所选择股权激励与绩效间的间隔周期。

四、对策建议

从研究结果看,高级经理层激励并未发挥应有效果。对于我国出版上市公司而言,高级经理层持股不仅没有解决代理问题,反而可能正好是我国出版上市公司代理问题的反映。因此,重建高级经理层激励机制迫在眉睫,以降低代理成本。针对上述机理,结合我国出版上市公司实际情况,改进工作可从以下方面入手。首先,考虑到“限薪”政策可能限制薪酬激励作用发挥,相关主管机构(如国资委、财政部等)可考虑适度提高“限薪”政策中最高薪酬的阈值,或者将薪酬决定权真正交还给我国出版上市公司,减少在薪酬方面的干预。政府管理机构作为国有出版上市公司大股东,其职能应由行政干预职能转变为业务监管职能,培养真正独立的监事会和独立董事,并将薪酬决定权移交给独立董事占绝大多数的薪酬考核委员会。如John Wiley & Sons为制定合适薪酬,将高管薪酬决定权交予薪酬与发展委员会,委员会认真审查公司的薪酬福利方案,及时评估首席执行官与其他董事会成员的表现,根据市场数据为首席执行官设定适当的薪酬。薪酬委员会在制定薪酬时,以三大原则为目标:薪酬水平能够吸引高级管理者,能够以成本最小化的薪酬结构激励高级经理层,薪酬水平能提高激励薪酬—绩效的敏感性。是否已实现这三大目标,其衡量标准在于高级经理层内心是否形成薪酬公平感,包括与其努力程度,与公司内其他成员薪酬,与本地、外地同等规模出版企业高管薪酬或其他行业企业高管薪酬等相比均是公平的。

其次,制定合理的股权激励机制,授予高级经理层剩余索取权也非常必要。我国国有出版上市公司应该允许高级经理层持股,并拓展股权激励具体形式,如试行业绩股票、股票期权、股票增值权、延期支付等。设计股权激励方案时应重点考虑综合股票授予价格、激励条件、激励有效期、激励对象、授予数量、股份来源等。当前国外一些出版上市公司的做法值得借鉴,如John Wiley & Sons公司薪酬与发展委员会为制定合适的股权激励方案,其在法律允许范围内,将部分股权激励计划管理权下放给管理层。股权激励政策使高级经理层拥有剩余索取权,成为出版上市公司的所有者,真正将自身利益与公司利益绑在一起。

此外,为保证激励效果,我国出版上市公司应该制定合适的高级经理层考核与评价机制,并严格执行。在考核和评价时,不仅要考虑经济绩效,更要考虑社会责任绩效。在衡量社会责任绩效时应按照出版业的实际情况进行量化,而非简单地使用经济指标替代,使高级经理层为履行企业社会责任所付出的努力真正能够被体现出来。在考核和评价高级经理层时,为增强薪酬—绩效敏感性,必须考虑我国出版上市公司绩效来源的特殊性,如高级经理层不应因教材垄断地位所获收益而受到过多奖励,减少由此带来的薪酬“安全感”。最后,我国出版业相关机构还应完善其他配套措施,如培养出版职业经理人市场,增强高级经理层职业危机感,修改与薪酬激励和股权激励相抵触的制度规定等。

注释

:① Jensen M C, Meckling W H. Theory of the fi rm: Managerial behavior,agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

② Elkington J. Cannibals with forks—The triple bottom line of 21st century[EB/OL].[2018-06-21]. http://appli6.hec.fr/amo/Public/Files/Docs/148_en.pdf.

③ Jensen M C, Murphy K J. Performance pay and top-management incentives[J]. Journal of Political Economy, 1990, 98(2): 225-264.

④ 王新, 李彦霖, 李方舒. 企业社会责任与经理人薪酬激励有效性研究—战略性动机还是卸责借口?[J]. 会计研究, 2015(10):51-58.

⑤ Barnes L., Lee K.. Corporate governance and performance in Hong Kong founded family fi rms: Evidence from the Hang Seng Composite Industry Index.[J]. The Journal of Developing Areas, 2017,51(1): 401-410.

⑥ 上海证券交易所. 关于加强上市公司社会责任承担工作暨发布《上海证券交易所上市公司环境信息披露指引》的通知[EB/OL].[2018-06-20]. http://www.sse.com.cn/lawandrules/sserules/listing/stock/c/c_20150912_3985851.shtml.

⑦ “限薪令”下,国有上市公司总经理薪酬大起底[EB/OL].[2018-07-03].http://politics.people.com.cn/n1/2016/0823/c1001-28656865.html.

⑧ 胡汝银. 中国公司治理—当代视角[M].上海:上海人民出版社,2010:169.

⑨ 吕长江, 郑慧莲, 严明珠,等. 上市公司股权激励制度设计:是激励还是福利?[J].管理世界, 2009(9): 133-147.

⑩ 张弘.数字出版,盲目做才是“找死”[N].新京报, 2013-08-29(C02).

⑪ 吕长江,张海平. 股权激励计划对公司投资行为的影响[J]. 管理世界,2011(11):118-126.

⑫ 姜付秀, 肯尼思·A. 金,王运通. 公司治理: 西方理论与中国实践[M].北京:北京大学出版社, 2016: 158-159.

⑬ Jensen M C. Agency costs of free cash flow, corporate finance, and takeovers[J]. The American Economic Review,1986, 76(2): 323-329.

⑭ Jensen M C, Murphy K J, Wruck E G. Remuneration: Where We’ve Been, How We Got to Here, What are the Problems, and How to Fix Them[J]. SSRN Electronic Journal, 2004, 2(5459):122.

⑮ 徐志武, 章萌. 传统出版单位青年编辑薪酬满意度研究[J]. 现代出版,2017(3):31-34.

猜你喜欢

中国注册会计师(2022年2期)2022-03-18

科学与生活(2021年20期)2021-11-18

人物画报(2021年2期)2021-01-03

合作经济与科技(2020年17期)2020-09-22

现代法学(2020年4期)2020-08-02

商业会计(2016年11期)2016-10-20

人力资源(2015年3期)2015-09-10

上海企业(2014年9期)2014-09-22

检察风云(2009年13期)2009-09-09