互联网金融对商业银行系统性风险的影响

2019-03-18 02:06吴成颂王超倪清

当代经济管理 2019年2期

吴成颂 王超 倪清

摘 要 立足资产价格波动理论和长尾理论,文章阐述了互联网金融对商业银行系统性风险的影响机理,然后运用条件风险价值法测算商业银行系统性风险,并结合2007~2016年中国沪深股市14家上市商业银行的面板数据进行实证检验。研究发现,互联网金融通过冲击商业银行资产业务和负债业务,进而影响商业银行信贷风险和流动性風险,显著提高商业银行系统性风险。因此,商业银行可通过加强金融创新、增加互联网消费信贷的投放比例、积极调整利率政策等手段应对互联网金融的冲击。

关键词 互联网金融;商业银行系统性风险;中介效应

[中图分类号]F832.33[文献标识码]A[文章编号]1673-0461(2019)02-0090-08

一、引 言

互联网金融的迅猛发展为传统金融市场带来了巨大的冲击,其自身的发展状况及蕴藏的风险也开始受到学术界和监管部门的注意。2015年7月18日,中国人民银行等十部委联合发布《关于促进互联网金融健康发展的指导意见》为我国互联网金融的发展指明了方向,将互联网金融定义为传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。同时指出,互联网金融促进了金融创新,提高了金融资源配置效率,但其本质仍属于金融,并没有改变金融风险隐蔽性、传染性、广泛性和突发性的特点。在此背景下,互联网金融对商业银行影响的研究愈来愈受到重视。

国外学者较早开始了这方面的研究。Anonymous(1999)认为互联网技术的运用为商业银行经营管理模式带来创新的同时,也增加了金融市场系统性风险[1]。Brewer(2001)通过对大型商业银行和中小型商业银行的对比研究发现,大型商业银行在运用网络技术上具有自己的优势[2]。Acharya & Kagan(2004)指出,互联网金融将会一定程度上取代商业银行[3]。Shahrokhi(2008)将互联网金融看作是对传统金融中介机构和资本市场创新与发展[4]。

国内学者关于互联网金融对商业银行的影响研究主要分为两类,一部分学者认为互联网金融促进了商业银行传统金融业务互联网化、丰富和完善了商业银行支付体系、云计算与大数据技术可以有效增强商业银行风险识别能力(刘澜飚等,2013;郑联盛,2014)[5-6]。吴晓求(2015)认为互联网与金融系统的资源配置、支付结算、风险配置和竞价机制4种基本功能相耦合,将进一步优化这些功能,牵引金融体系的“深度”改革[7]。邹静、王洪卫(2017)通过实证分析得出,互联网金融短期内会增加商业银行系统性风险[8]。而另一部分学者认为,互联网金融的发展将对商业银行产生较大的冲击,加速“金融脱媒”进程并影响现有银行业的经营发展(吴悠悠,2015)[9]。此外,互联网金融会不断侵蚀商业银行支付业务和中间业务、冲击商业银行存款和贷款业务影响商业银行经营理念进而放大商业银行经营风险和破产风险等(莫易娴,2014;曾建光,2015)[10-11]。

综合国内外的研究,有关互联网金融对商业银行的影响研究尚存在很大的争论,且大多为理论分析,定量分析较少,研究内容较少涉及互联网金融对商业银行系统性风险的影响。

基于此,本文运用2007~2016年中国沪深股市14家上市商业银行的季度数据进行实证检验。运用指标体系法测算出的商业银行系统性风险值进行了稳健性检验,有效证明了本文研究结论的准确性和规范性。

本文的贡献之处在于:①从理论视角出发,阐释了互联网金融对商业银行系统性风险的影响机理。现有文献更多关注互联网金融对商业银行业务或金融功能的冲击,较少分析互联网金融对商业银行系统性风险的影响。本文通过构建包含资产价格波动理论、长尾效应的理论模型,刻画出互联网金融对商业银行系统性风险的影响及影响路径,拓宽了互联网金融的研究视角,丰富了商业银行系统性风险的理论研究成果。②从实证视角出发,利用上市商业银行的微观数据对理论模型进行了验证,有别于现有理论分析,弥补了现有研究的不足。本文通过中介效应模型的构建与论证, 发现互联网金融通过冲击商业银行资产业务和负债业务,进而提高商业银行信贷风险和流动性风险, 最终导致商业银行系统性风险增强。并据此提出政策建议,为进一步深化商业银行改革提供了参考。

二、文献回顾和理论分析

(一)互联网金融对商业银行系统性风险的影响

资产价格波动理论认为,资产价格过度波动引发的金融泡沫与金融脆弱,不但扭曲了资产价格的信息揭示功能与降低了金融市场的配置效率,而且造成金融风险和潜在金融危机,对宏观经济稳定构成严重冲击(张宗新,2005)[12]。金融创新使得不同银行之间直接或间接的债务关系或资金流动变得更加紧密与复杂,进一步加大了资产价格波动的幅度,资产价格波动的传递效应和不对称性会加剧商业银行内部脆弱性,增强商业银行系统性风险。互联网金融的一个重要表现形式就是传统金融业务互联网化,传统商业银行在金融创新的推动下联系更加密切,多种金融资产市场之间相互交织、相互影响,具有“共振效应”(舒长江等,2017)[13],而且互联网金融平台兼具媒体属性,会对系统性金融风险产生放大效应(李继尊,2015)[14]。

与此同时,国内部分学者通过实证研究也发现在现阶段互联网金融的发展增强了商业银行风险。戴国强、方鹏飞(2014)认为互联网金融通过直接推高银行资金成本、降低银行盈利能力和间接推高银行贷款利率、增加信贷风险两方面增加了银行的破产风险[15]。牛华勇、闵德寅(2015)指出互联网支付通过降低商业银行的中间业务收入的竞争效应,拉低了银行业的市场势力溢价,对商业银行的经营稳定形成较大的冲击[16]。邹静、王洪卫(2017)研究发现,互联网金融通过影响银行的资产负债结构,从而影响银行的成本收入比,最终导致在短期内增加了商业银行系统性风险。因此本文提出如下假设:

H1:互联网金融与商业银行系统性风险呈正相关关系,即在现阶段互联网金融的发展提高了商业银行系统性风险。

(二)互联网金融对商业银行系统性风险的影响路径研究

根据金融功能论,现代金融具有资源配置、支付结算、风险管理、提供价格信息、公司治理与经济调节等功能(Zvi Bodie & Merton RC,1995)[17]。同时,借鉴吴晓求(2014)[18]、沈悦和郭品(2015)[19],本文认为互联网金融作为金融功能与互联网技术在基因层面上的匹配,在支付清算、资源配置、风险管理(财富管理)3种功能上具有更高的耦合性,发挥着重要的作用,见图1。长尾理论认为,互联网时代下商品网络化特征愈发明显,商品储存、分发的经营成本几近于无,互联网技术的广泛运用致使交易双方的成本显著降低,虽然单个利基产品的需求较低,但其品种远超畅销产品,众多利基产品的需求汇聚成的长尾市场能量,足以和主流畅销市场相匹敌(Anderson,2006)[20]。同样的逻辑也适用于互联网金融,信息不对称、交易成本、风险管控的制约,致使传统主流金融市场排斥中小企业和低收入人群,这些因素催生了互联网金融的长尾市场(霍兵、张延良,2015)[21]。

互联网金融的支付清算功能对现有的以商业银行为主体的支付体系形成巨大的冲击,由于庞大的商业银行体系内存在机构壁垒和利益约束,支付清算资金在一定程度上存在“存量化”现象,资金效率较低(吴晓求,2014),而网络支付方面尤以余额宝为代表的第三方支付平台克服了支付清算资金“存量化”现象,以其便捷、快速的特性深受广大用户的喜爱,积累了庞大的具有个性的消费者数量,并对商业银行的中间业务形成巨大冲击。一方面线上支付取代线下支付使商业银行的手续费收入减少,另一方面通过在线销售理财、保险产品和代理缴费等方式减少了商业银行的佣金收入,从而降低了银行利润。由此,提出如下假设:

H2a:互联网金融以其网络支付业务冲击了商业银行中间业务,提高了商业银行盈利性风险,最终增强了商业银行系统性风险。

互联网金融资源配置功能的实现主要表现在互联网金融平台利用大数据和云计算技术,更有效挖掘和识别个人和企业的信用信息,为资金供给者和需求者提供了新的“金融中介”平台。以P2P为代表的网络借贷平台通过大数据风控技术为广大中小微企业及个人提供信贷服务,虽然单个用户交易规模较小,但数量庞大的中小微企业及个人需求汇集在一起创造的利润远超商业银行20%高端客户带来的利润,形成互联网金融市场的长尾。这对商业银行信贷业务形成冲击,商业银行不得不为了争取更多利润,适当降低贷款利率和信贷审核标准,维持其信贷业务的发展,同时银行资金成本大幅上升,为追求利润,地方性银行可能滥用地方保护主义的庇护,放大經营风险并将风险外溢至整个银行业中(戴国强、方鹏飞,2014)[22]。由此,提出如下假设:

H2b:互联网金融以其网络信贷业务冲击了商业银行资产业务,导致商业银行信贷风险增加,最终增强了商业银行系统性风险。

互联网金融的风险管理(财富管理)功能主要表现在两个方面,一是向更多的、潜在的、非个性化的投资者提供了财富管理渠道,二是为标准化的金融产品提供了便捷、低廉且规模化的网络销售平台。以余额宝为例,它改变了传统商业银行余额资金的储蓄化特征,将众多中小客户的闲置资金与基金产品联系在一起,实现了闲置资金的财富化,并利用其较低的边际成本和庞大的用户基数,向众多中小客户提供了诸多标准化的金融产品和服务。一方面,互联网金融理财产品借助于低交易成本的互联网平台,通过长尾效应,聚集了大量的投资者和资金(曾建光,2015),造成商业银行大量活期存款的转移,增强商业银行流动性风险。另一方面,互联网金融的资产负债之间存在期限错配,有着流动性风险,易发生挤兑危机,有可能成为经济中的系统性风险来源(戴国强、方鹏飞,2014)。由此,提出如下假设:

H2c:互联网金融以其网络理财业务冲击了商业银行负债业务,导致商业银行流动性风险增加,最终增强了商业银行系统性风险。

三、研究设计

(一)研究样本与数据来源

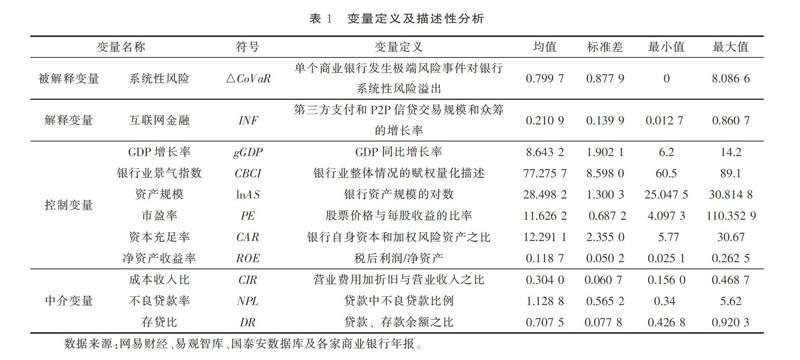

为了检验互联网金融与商业银行系统性风险之间的关联性,我们以2007第4季度至2016年第4季度中国沪深股市14家上市商业银行为研究对象①,从网易财经、国泰安数据库及各家银行年报中提取原始数据。此外,有关互联网金融的数据为手工收集整理,数据来源为易观智库。

四、实证结果分析

(一)平稳性检验

实证分析前,本文对商业银行系统性风险和互联网金融的数据依次进行LLC检验、IPS检验、Fisher-ADF检验和Fisher-PP检验,避免模型出现伪回归。表2的结果说明,商业银行系统性风险和互联网金融的样本变量均不存在单位根,排除了伪回归的可能。

(二)实证结果与分析

按照个体间的效应,面板数据模型可分为混合效应回归模型(PLOS)、固定效应模型(FE)和随机效应模型(RE)。基于此,本文首先检验模型中变量的个体效应,发现固定效应模型中F检验的P值为0.001 7显著拒绝原假设,因此初步判断使用固定效应模型。其次,Hausman检验发现,固定效应模型符合本文模型设定。本文选用的面板数据是典型的长面板数据,通过对变量进行检验发现,存在异方差和组间同期相关,不存在一阶组内自相关,因此本文选用可行广义最小二乘法进行估计。模型估计结果如表3所示。

由表3计量结果可以看出,互联网金融与商业银行系统性风险显著正相关,与假设H1一致。互联网金融的发展增大了商业银行系统性风险,但是否通过网络支付、网络信贷、网络理财3种模式对商业银行中间业务、资产业务、负债业务进行冲击,提高商业银行系统性风险?有待进一步研究。

此外,从固定效应模型估计中发现,GDP增长率的系数显著为正,表明随着GDP增长率的不断提高,商业银行系统性风险不断增加,这与近年来我国以经济结构调整为主线,兼顾稳定经济增长和防范经济风险的宏观经济政策是密切相关的,GDP增速的放缓并不意味着宏观经济形势的恶化,反而意味着宏观经济增长的质量和效益提升,有利于系统性风险的分散。银行业景气指数、资产规模、净资产收益率的系数显著为负,说明其与商业银行系统性风险呈负相关关系,这与现有结论一致,即银行业景气指数的提高会分散商业银行系统性风险;资产规模越大,商业银行抵御系统性风险的能力越强;净资产收益率越高,盈利能力越强,在面临系统性冲击时,商业银行具有较强的风险抵抗能力。

(三)影响路径的进一步分析

表4给出了互联网金融对商业银行系统性风险中介效应的检验结果。从表中模型(2)可以看出,互联网金融对商业银行系统性风险产生正效应,与模型(1)回归结果相符。从中介效应检验结果来看,盈利性风险的中介效应不显著,我们推测出现这种结果的原因主要在于:虽然网络支付侵蚀了商业银行一部分中间业务,但在“倒逼机制”的作用下,商业银行不断利用互联网技术进行产品和业务创新,提供更加便捷和多样化的支付结算方式,有效降低了营运成本,在一定程度上抵御了网络支付对银行中间业务的冲击。

信贷风险、流动性风险的部分中介效应显著,相对中介效应分别为7.27%、4.94%,信贷风险的中介效应大于流动性风险的中介效应,我们推测出现这种差异的原因主要在于:互联网金融的财富管理功能促进了网络理财的发展,会影响商业银行传统理财业务的发展,造成大量活期存款的流失,增加商业银行流动性风险,但商业银行传统理财业务互联网化的趋势越来越强,二者之间逐渐形成竞争关系。然而,以P2P信贷为主的网络信贷平台冲击了商业银行信贷业务,其服务的个人以及中小微企业形成的长尾市场,带来的利润要远超商业银行信贷业务中20%重要客户形成的利润,在利润流失的压力下,商业银行信贷的发放门槛会降低,更倾向于选择高风险、高回报的项目。同时,互联网金融最大的风险莫过于信用风险,尤其以P2P网贷为主的网络借贷,缺乏有效的、可持续的风险对冲机制,不存在类似于商业银行的贷款风险拨备机制,一旦出现借款人较大规模的违约,就有可能出现“跑路”现象,存在严重的信用风险(吴晓求,2015)。

(四)稳健性检验

为确保研究结论的可靠性,本文将展开如下稳健性检验。运用指标体系法,从宏观经济层面、银行系统维度和资本市场维度三个方面选取经济指标,建立系统性风险预警指标体系,将测算出的商业银行系统性风险值作为被解释变量进行估计。检验发现,主要结论无实质性变化,结果如表5所示。

从表5的互联网金融对商业银行系统性风险影响的稳健性检验来看,互联网金融与商业银行系统性风险之间呈现显著正相关关系,即互联网金融的发展会增强商业银行系统性风险。其次,GDP增长率的系数显著为正,银行业景气指数、资产规模、净资产收益率的系数显著为负,这都与前文实证研究结论一致。稳健性检验中发现,市盈率的系数显著为正,表明市盈率越高,股票的价格具有泡沫,价值被高估,商业银行系统性风险越大,与现有结论一致。

从表6的中介效应稳健性检验结果可以看出,互聯网金融对商业银行系统性风险的中介效应的分析中,盈利性风险的中介效应不显著,信贷风险和流动性风险的中介效应显著,与前文结论一致。从相对中介效应比可以看出,信贷风险的中介效应大于流动性风险的中介效应,与前文结论一致。

五、研究结论与政策建议

随着云计算和大数据技术的不断进步,互联网金融正飞速发展,其对商业银行的影响也越发显著,虽然在“倒逼机制”的作用下,商业银行进行了一定的产品和服务创新,但在现阶段互联网金融对商业银行及其系统性风险的负面影响更大。本文研究结果表明:互联网金融主要通过冲击商业银行资产业务和负债业务,进而影响商业银行信贷风险和流动性风险,最终增大了商业银行系统性风险。根据结论可以得到如下政策启示:

(1)商业银行应加强金融创新,丰富“互联网渠道+互联网产品”的业务类型。一方面完善网上银行、手机银行等互联网渠道,提升商业银行离柜业务率;另一方面丰富互联网产品线,大力发展移动支付、扫码支付,推进传统金融业务互联网化进程,推出类似“余额宝”的理财产品,实现存款客户的资金升值,达到商业银行存款回流的目的。

(2)商业银行应加强信贷风险管控,提高互联网消费信贷的投放比例。商业银行可借鉴P2P信贷平台,增加面向中小微企业和中低收入阶层互联网消费信贷,增加商业银行信贷规模,应对互联网金融对商业银行资产业务的冲击。商业银行应加强对信贷投放的风险管控,减少对高风险项目的信贷投放,降低信贷风险。

(3)商业银行可根据激烈的市场竞争积极调整利率政策,进一步降低贷款利率和提高存款利率,以应对互联网金融对商业银行资产和负债业务的冲击。

[注 释]

① 截至2016年,国内沪深证交所上市商业银行主要有16家,由于中国农业银行、中国光大银行于2010年上市,与样本所选区间不符,故予以剔除。因此本文选取14家上市商业银行,具体包括:4家国有大型股份制商业银行:中国工商银行、中国银行、中国建设银行、交通银行,7家全国性股份制商业银行:浦东发展银行、民生银行、招商银行、华夏银行、兴业银行、中信银行、平安银行,3家城市商业银行:南京银行、北京银行、宁波银行。

[参考文献]

[1] Anonymous.Confront e-commerce and security issues[J]. Credit Union Magazine,65(9):25-37.

[2] Brewer H. E-commerce and Community Banking[J]. Commercial Lending Review,16(3):48.

[3] Acharya,R N&A,Kagan. Community Banks and Internet Commerce[J]. Journal of Internet Commerce,2004,3(1):23-30.

[4] Shahrokhi,M. E-Finance:Status,Innovations,Resources and Future Challenges[J]. Managerial Finance,2008,34(6):365-398.

[5] 刘澜飚,沈鑫,郭步超. 互联网金融发展及其对传统金融模式的影响探讨[J]. 经济学动态,2013(8):73-83.

猜你喜欢

考试周刊(2016年101期)2017-01-07

新教育时代·教师版(2016年26期)2016-12-06