费用化和资本化的研发费用资本时间价值研究

2019-07-02 09:36杨世才冯新虎

生产力研究 2019年3期

杨世才,冯新虎

(新疆经纬智库文化科技生产力促进中心(有限公司),新疆 乌鲁木齐 650300)

随着我国创新驱动发展战略的实施,企业越来越重视研发活动,对研发活动相应的研发资源的投入力度也越来也大。企业期望通过研发活动的实施享受相应的科技财税政策,也希望利用国家财税政策去指导和规范企业的相关行为,其中研发费用对企业享受科技财税政策起着十分重要的作用,但是不同企业对研发费用的会计处理方式不尽相同。

“华为公司”的2017年年报数据显示,该企业2017年度的研发费用为896.9亿元人民币,继续领跑中国企业的研发投入,其巨额研发费用几乎全部费用化。与此研发费用会计处理方式截然不同的另一家企业“乐视网”近三年的研发支出分别为12.24亿元、18.60亿元和10.05亿元,资本化率分别为59.79%、63.35%和70.28%。这两家企业在对研发费用的会计处理方式上存有较大的差异。

张书菊(2012)、徐昕华(2015)在研究影响研发费用资本化的因素后,认为存在这种差异与企业的研发投入强度、盈利水平、负债率等因数有关[1-2],邵毅平和孙楹琦(2014)、生洪宇(2018)、崔也光(2014)、王艳等(2011)实证研究了上市企业以及高科技企业资本化的影响因数[3-6],李晓等人提出了资金的时间价值是研发投入收益的影响因素[7]。在现有的文献中,还没有研究研发费用资本时间价值的影响因数的文献。

本研究的目的是探索研发费用的资本时间价值的规律,研究其形成的根本原因及其影响因数,帮助企业正确理解国家的会计税务政策以及规范企业的研发活动和会计处理,方便企业享受国家财税优惠政策并减少企业涉税风险。

一、研发费用会计处理相关规定的梳理

(一)无形资产摊销的会计处理规定

根据《企业会计准则第6号——无形资产》的要求,在企业内部研究开发项目开发阶段的支出,如果符合相关条件的,可以确认为无形资产,形成的无形资产可以在以后年度摊销。根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)规定,无形资产按照直线法计算的摊销费用,准予扣除。无形资产的摊销年限不得低于10年。

此外,为了鼓励企业的技术创新,在财政部、国家税务总局发布的《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)中规定,企业外购的软件,凡符合固定资产或无形资产确认条件的,可以按照固定资产或无形资产进行核算,经主管税务机关核准,其折旧或摊销年限可以适当缩短,最短可为2年。

(二)加计扣除的会计处理规定

《中华人民共和国企业所得税法》(国家主席令第63号)、《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)、《财政部、国家税务总局、科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)中规定“企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的50%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的150%在税前摊销”,此外在《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)和国家税务总局《关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)、《关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)等文件也对研发费用的会计处理进行了规定。

财政部、国家税务总局、科技部于2018年9月21日联合发布《关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号)规定:企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

二、研发费用资本时间价值的产生原因分析

(一)企业会计准则的规定是产生研发费用资本时间价值的直接原因

现行的《企业会计准则第6号——无形资产》将企业的内部研究开发支出分为研究阶段和开发阶段的支出,企业研究阶段的支出全部费用化,应当于发生时计入当期损益,而开发阶段的支出在符合资本化条件时可以形成无形资产。费用化的研发费用全部在当期一次性抵扣“应纳税所得额”,而资本化的研发费用在形成无形资产后分年度进行摊销,用摊销额抵扣后期的“应纳税所得额”。静态地看,无论采用何种会计处理方式,抵扣额之和都等于研发费用。但是,动态地看,如果在研发活动发生当期的抵扣额小于研发费用,则抵扣产生的价值小于研发费用实际的价值。这种由于研发费用抵扣额和抵扣时间不同所形成的研发费用的资本时间价值,是由于我国会计准则和会计制度对研发活动分阶段的处理方式所产生的。会计准则和会计制度是产生研发费用资本时间价值的基础原因。

(二)资本属性是产生研发费用资本时间价值的根本原因

资本属性即资本的增值特性,是企业发展的内在不竭动力,也是现实经济存在的内在动力,“研发费用”作为企业筹资或者企业资本循环过程中的资本利润的一部分,也是企业资本的一部分,它一定保持资本的增值这个属性,符合资本发展的一般规律。因此,研发费用的资本时间价值是由资本属性所产生的,资本属性是产生研发费用的资本时间价值的根本原因。

(三)研发活动的投入是产生研发费用的资本时间价值的必要原因

企业基于自身发展战略的需要,筹划相应的研发活动以及投入各类研发资源。研发活动的起止时间决定着研发费用产生的时间段,研发活动的资源投入多少决定研发费用的多少。如果研发费用本身太少,不论企业采用何种会计处理方式,对企业财务的影响都很微弱。但是,随着企业研发活动投入规模的增大,研发费用的资本时间价值对企业的影响也增大。当企业的研发投入达到一定程度时,研发费用的资本时间价值可以影响企业财务指标时,研发费用的资本时间价值的作用和意义就更加凸显。所以,研发活动投入是研发费用存在的前提条件,是产生研发费用的资本时间价值的重要原因之一。

(四)企业发展战略是产生研发费用资本时间价值的现实基础

企业发展战略包括企业研发战略、企业投融资战略等,无论研发战略是处于职能战略还是核心战略位置,研发战略一定要符合企业发展的整体战略。企业开展的所有活动是以企业发展战略作为出发点和落脚点,企业的研发活动的投入、研发资源的投入一定要符合企业的整体发展战略,否则研发活动以及研发活动的投入就无法得到保障,研发活动的产出一样也需要符合企业发展战略,这样才可以使得研发活动良性循环。

三、研发费用资本时间价值的影响因数

(一)研发费用的资本时间价值影响因数

1.研发费用资本时间价值的主要影响因数。

研发费用的资本时间价值的影响因数很多,最主要的影响因数有研发费用大小、资本化率、资本时间价值率等因素,本文主要探讨资本时间价值率的定量影响因数,定性地分析研发费用的影响因数。

2.研发投入是研发费用大小的重要影响因数。研发费用产生的根源是由于企业开展了研发活动,研发费用是研发活动投入在会计上的表现。研发活动需要研发资源的投入,对研发投入资源按照会计要求进行度量后的数值就是研发费用大小,对研发费用依照某种规定归集就是研发费用的归集。因此,研发活动的投入是产生研发费用的源泉,研发活动的资源投入量是研发费用计量的基础。所以,研发投入(研发资源投入)决定了形成企业研发费用的成本的数量,简单地说,研发投入是影响研发费用大小的重要因数。

(二)研发费用的资本时间价值率的影响因数分析

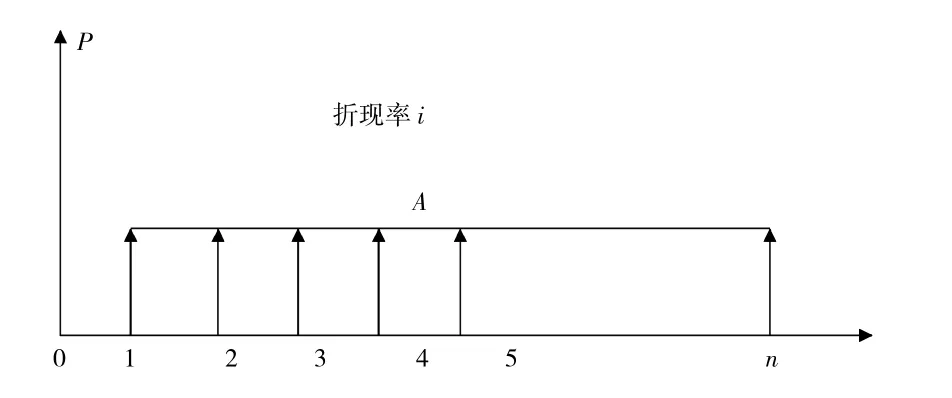

1.资本时间价值理论介绍。资本时间价值是指随着时间的推移,投入的资本价值将会发生增加,增加的那部分价值就是原有资本的时间价值。所以,资本的时间价值是随着时间变化而变化的,是时间的函数,而资本时间价值就是由于时间因数引起的货币在不同时间里在价值上的差别[8]。资本时间价值率通常用折现率i来代替。现值(P)和年值(A)的现金流如图1所示。

图1 现金流示意图

2.条件假设。因为研发费用的费用化的研究费用和无形资产的形成成本均抵扣“应纳税所得额”,“应纳税所得额”是两种抵扣方式的共同目标,所以在本文的研究中以“应纳税所得额”为研究目标来探索影响研发费用资本时间价值率的主要因素。

根据规定无形资产采用直线法摊销,假设形成无形资产的成本为现值用P表示,摊销年限用n表示,则每年摊销费用为P/n。再假设年抵扣的应纳税所得额用A表示、费用成本的扣除率用t表示(加计扣除率等于t-1)。折现率用i表示,本文中折现率等同资本时间价值率。

3.研发费用资本化的资本时间价值率推导。根据假设可知:

根据假设并结合图1,用年值A和折现率i可以计算出现值P,如式(2):

将(2)代入(1)中,得到:

设i的函数为f(i),并设f(i)为:

容易证明式(4)的右边是一个关于i单调递减数列,因此是一个单调递减函数,则f(i)是一个单调递增函数。对式(4)的右边代数式进行求和,容易得到:

把式(4)代入式(3)中得到折现率的影响因数公式:

式(6)是研发费用资本化的资本时间价值率的计算公式。

从公式(6)可以看出:

(1)i只与变量n和t相关。

(2)函数 t随着自变量 f(i)的增大而增大,随着 f(i)的减小而减小,在数学上容易证明:加计扣除率t是关于折现率i的增函数,同理也可以证明摊销年限n是关于折现率i的减函数。i与t正向相关,与n反向相关。

四、关于资本时间价值率的应用讨论

(一)资本时间价值率的计算

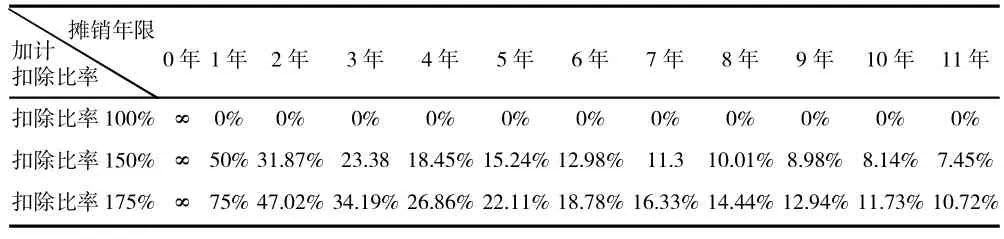

设定 t=1,1.5,1.75 和 n=1,2,3,…,11 数值的情况下,根据式(6)分别计算不同摊销年限n和扣除比率t情况下的折现率i,如表1所示。

表1 不同摊销年限和扣除比率情况下的折现率i

扣除比率为100%是指,据实扣除,没有享受加计扣除政策。

扣除比率为150%,按照形成无形资产成本的150%进行税前扣除,研发费用加计50%扣除。

扣除比率175%,按照形成无形资产成本的175%在税前扣除,研发费用加计75%税前扣除。

(二)资本时间价值率的应用分析

1.企业应尽量缩短摊销年限。通过式(6)和表1可以看出,在同样的加计扣除比率情况下,摊销年限越短,折现率i越大,比如加计扣除比率为175%的情况下,摊销年限n从11年到0年,折现率i从10.72%到+∞,特别是摊销年限为1年时,折现率i的数值与加计扣除率的数值相同。

企业应采用最短的摊销年限,实现研发费用的效益最大化。研发费用是研发费用的直接费用化,其效益最大。尽量缩短无形资产的摊销年限,实现研发费用的效益相对最大化。

2.企业应采用最大的扣除率。通过式(6)和表1可以看出,在同样的摊销年限情况下,扣除比率越大,折现率i越大。扣除比率为175%时的折现率i最大。以摊销年限10年为例子,加计扣除比率175%、150%和 100%,其折现率 i分别等于11.73%、8.14%和0%。这与目前的政策导向是一致的,鼓励企业享受加计扣除政策,企业在享受加计扣除时,尽量选择高扣除比率。

(三)资本时间价值率对加计扣除率的影响分析

如果资本化的扣除比率大于费用化的加计扣除比率,即对资本化和费用化采用差异性的加计扣除比率,或许可以避免出现企业由于减轻税负而操作研发费用的处理方式的问题,沦为部分企业盈余管理操作的工具。这就需要在资本化的扣除比率中,增加由于资本时间价值所产生的扣除比率,即费用化的扣除率加上资本时间价值的扣除比率等于资本化的扣除率。

可将式(6)变换成:

根据式(7),已知无形资产的摊销年限和资本时间价值率是可以算出扣除比率。假设社会平均资金成本率为8%~12%,这里用资金成本率代替资本时间价值率,无形资产摊销年限为10年,可以计算出:

资本时间价值所增加的扣除率为50%~75%。

以社会平均资金成本率12%为例子,资本时间价值率所增加的扣除率为75%,平衡资本时间价值后,费用化的扣除比率为100%、150%和175%(加计扣除比率为0%、50%和75%),而资本化的扣除比率分别为175%、225%和250%。

(四)研发费用资本时间价值的税收筹划

研发活动的前期筹划是企业发展的必要过程。通过对研发活动的筹划,筹划研发内容、研发进度、研发的技术路线、研发目标以及研发方式和研发参与人员等研发资源的投入,可以计算出在某个时间节点的研发投入的数量以及科技成果产出量,相应的会计处理方式、资本化的时间节点、资本化率等也是可以筹划的。研发活动前期筹划也是税收筹划的必要过程。而企业发展战略决定研发活动、研发活动的投入,是产生研发费用资本时间价值的重要原因。因此,企业需要遵循资本规律和会计准则的要求,在企业发展战略的宏观层面运用研发费用资本时间价值规律,开展研发费用的税收筹划,实现资本的正常循环,同时促进企业战略的实施和升级。

五、研究结论

本文旨在探索研发费用资本时间价值的本质,揭示研发费用的内在要求,以期对企业规范相关的会计处理以及提升企业管理水平提供帮助,通过分析、推演、讨论,形成如下的研究结论:

第一,由于我国会计规定对费用和资产采用不同的抵扣方式,导致抵扣时间、每次抵扣额均有差异,这样就出现了研发费用的资本时间价值,因此会计准则是形成研发费用资本时间价值的基础原因。研发费用也是资本,拥有资本的增值属性,必然也符合资本运作的普遍规律,其中包括资本的时间价值规律,因此资本属性是产生研发费用资本时间价值的根本原因。会计准则的规定和资本属性是产生研发费用资本时间价值的内在原因。

第二,研发费用大小和资本时间价值率对研发费用资本时间价值的影响较大,此外资本化率也会对研发费用资本时间价值产生影响。研发费用大小是由研发投入决定的,是研发投入会计计量的量化值。

第三,通过数学建模,理论推导了研发费用资本时间价值率的计算公式,通过无形资产的摊销年限和无形资产的抵扣率可以计算出研发费用资本时间价值率,资本时间价值率与扣除率正向相关,与摊销年限反向相关。

第四,我国现行政策,无论是资本化还是费用化,其研发费用的抵扣率以及加计扣除率均相同,由于资本时间价值率的影响,大部分企业会偏向于考虑研发费用的费用化处理,尽量抵扣当期的“应纳税所得额”,尽量减少在当期缴纳企业所得税。为消除两种会计处理方式带来的差异性,建议相关部门在立法时,考虑这种差异性,增大资本化形成成本的扣除率或者加计扣除率,规定资本化的扣除率在费用化扣除率的基础上增加由资本时间价值率引起的扣除率。

第五,企业发展战略支配着研发活动,研发活动中的研发投入和研发产出也必须与企业的发展战略保持高度一致,企业发展战略是形成研发费用资本时间价值的现实基础,企业必须在战略的层面运用研发费用资本时间价值规律,筹划研发活动和研发费用。

猜你喜欢

军民两用技术与产品(2022年1期)2022-06-01

数学物理学报(2022年1期)2022-03-16

中国房地产业·中旬(2021年11期)2021-11-24

小学生学习指导(中年级)(2021年3期)2021-04-06

小学生学习指导(低年级)(2020年9期)2020-11-09

小学生学习指导(中年级)(2018年9期)2018-11-29

消费导刊(2018年8期)2018-05-25

小学生学习指导(高年级)(2017年3期)2017-02-17

中国工程咨询(2016年12期)2016-01-29

中国惯性技术学报(2015年1期)2015-12-19