市盈率模型在业务多元化企业股价估值中的运用

——以鄂尔多斯公司为例

2019-08-20 12:43都红雯

生产力研究 2019年5期

孙 吉,都红雯

(杭州电子科技大学 经济学院,杭州 310018)

近年来,随着国家政策的调控,越来越多的上市公司纷纷转型或者并购热门行业标的,逐步实现多元化发展战略,如近期随着国家对房地产行业的严格调控,房地产上市公司纷纷转型,进入了与主营业务关联度不高的物流、教育、医疗、养老、农业等领域,出现非相关多元化经营模式。面对越来越多非相关多元化发展的公司,如何对它们的股价进行估值成为了一个热门话题。市盈率模型在估值中是一种常用的模型,但如何应用于多元化发展尤其是非相关多元化业务发展的企业估值中,是一个新课题,文章对此展开分析和讨论。

一、市盈率模型分析及相应调整

市盈率(Price Earnings ratio,即 P/E ratio)①来源于市盈率百度百科。为当前每股市场价格与该公司的每股税后利润两者相除后的值。作为一项重要经济学指标,用于反映股票所具有的收益与风险,也被叫做市价盈利率。其具体计算公式为:

式(1)中,PE代表市盈率,P代表每股股价,E代表每股收益。

(一)传统市盈率模型分析

当前广泛谈到的市盈率一般特指静态市盈率。具体定义为:目前市价和最近公开的每股收益两者间的比值。它只对当前公司每股收益进行了静态考量,并没有动态地考虑公司的成长性。吴树畅(2011)[1]认为传统的市盈率指标是一种只反映现时股价与过去业绩之间倍数关系的静态指标,而现时股价的关键因素是公司未来的盈利能力。高超(2014)[2]通过研究,认为单独使用市盈率或每股收益增长率指标并不能很好地指导投资实践活动。李彦甫(2016)[3]用实证研究结果表明,绝对估值模型适用于成长迅速的新兴行业,而相对估值模型适用于成熟的传统行业。对于稳健且未来运营数据易于预测的行业,动态估值模型表现良好,而静态估值模型在波动较大且预测难度较高的行业中具备独特的估值优势。

(二)传统市盈率模型在多元化公司估值应用中的不足

市盈率模型估值作为相对估值的一种方法,必须选取可比企业,可比企业的选取一般会选择与目标企业相接近的3个以上参照企业,参照企业最好与目标企业同处于一个产业,在主营业务、经营规模、创新技术能力、企业的生命周期阶段等方面越相似越好。如今由于多元化的上市公司越来越多,每个公司的多元化程度大相径庭,多元化领域相同的可比公司少之又少,就算有多元化领域相同的可比上市公司,各个公司多元化布局投入和分配的资源又因企业而不同,各领域的产业规模更有一定的差别,几乎很难找到各领域产业规模差不多的企业,因此,在上市公司多元化发展的背景下选取可比企业则成为一大考验。平均预期增长率这个指标是希望选取可比企业时,能选取处在成熟期且有稳定增长的可比公司。对可比公司的选取上再增加这样一个严格的条件,无疑会使传统市盈率模型的适用范围受到很大的限制。

(三)对传统市盈率模型的调整

针对传统市盈率模型的缺陷,文章在运用该模型时会充分考虑成长性因素,用可持续增长率来作为修正市盈率模型的重要指标。针对多元化公司的可比公司选取的不足,文章通过以下步骤进行调整:首先,确定目标估值公司并将其主营业务拆分成若干板块;其次,在每个板块内都选取几家可比公司,选取的可比公司尽量是单一业务模式或者极大部分业务都在此板块范围内;再次,将修正后的市盈率模型分别运用在各个板块上,然后计算出若干个目标公司的股价;最后,将计算得出的若干个目标公司的股价通过目标公司产业规模、各领域投入等因素作为权数,加权计算出调整后的目标公司的综合股价。

这样的修正及估值运用,不仅可以把成长因子考虑在内,使得股票估值更加精确,而且可以打破目标公司选取的限制,在每一个板块运用市盈率模型估值,以更符合市盈率模型的适用范围,使选取的可比公司更接近理想状态,符合市盈率模型对可比企业的定义。此外,在市盈率模型中充分考虑目标企业各个业务领域的规模、投入等因素,一定程度上提高了估值的精确度。

二、市盈率模型在多元化企业股价估值中的应用

文章以内蒙古鄂尔多斯投资控股集团有限公司(以下简称鄂尔多斯公司)为例进行估值应用分析。该公司成立于1979年,是中国民营百强企业。自创立以来,鄂尔多斯通过不断扩张已经从一家羊绒制品加工企业,发展成为多元化经营的大型现代综合产业集团,业务遍及羊绒服装、资源矿产开发和能源综合利用等领域。在羊绒纺织领域打通了上下游产业链,并通过提高科技水平来提高生产能力,成为羊绒纺织领域的翘楚。鄂尔多斯主要有两大业务,分别是羊绒纺织业务和电冶化工业务。羊绒纺织业务主要是生产与销售羊绒类服饰,并为鄂尔多斯品牌的提升做出贡献,以及拓宽销售渠道;电力冶金化工板块为附属子公司及联营公司所从事的煤炭采选、发电、硅类铁合金、氯碱化工、多晶硅等产品的加工及销售①鄂尔多斯2017年年报。。

(一)基于电冶板块的股价估值

卢锐和魏明海(2005)[4]通过实证分析认为我国上市公司的市盈率受到行业平均市盈率的影响显著,成长潜力是影响我国上市公司市盈率的一项重要因素,认为市盈率估值考虑成长性会使估值效果更加精准。文章借鉴此观点,将成长因子作为一项重要影响因素对传统市盈率模型进行微调,即将可持续增长率(又称为预期增长率)作为修正市盈率模型的重要指标。可持续增长率的计算公式是:

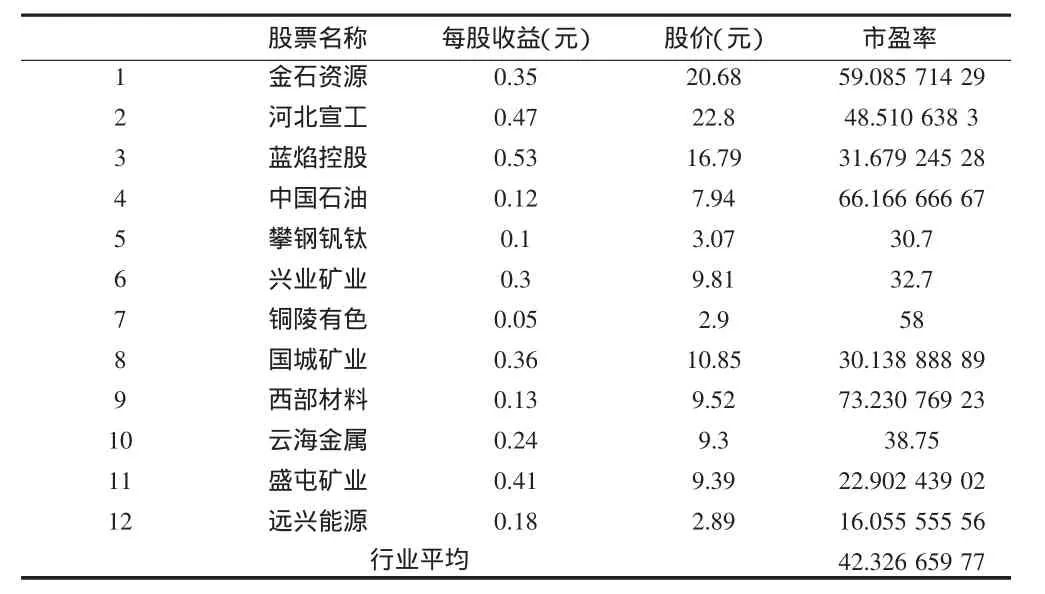

据此,文章依据同花顺提供的相关数据,计算得出小金属概念公司与鄂尔多斯公司可比的12家公司的同行业公司可持续增长率及行业平均可持续增长率为0.096 666 222,如表1所示。

表1 小金属概念公司的可持续增长率

同时,计算得出小金属概念公司与鄂尔多斯公司可比的12家公司的市盈率及同行业公司平均市盈率为42.326 659 77,如表2所示。

表2 小金属概念的市盈率

在此基础上,文章提出修正平均市盈率的计算公式:

由式(3)计算得出修正平均市盈率为437.864 013,对此,文章按照计算可比公司的方法计算目标公司鄂尔多斯的可持续增长率为0.058 661 817以及由同花顺提供的数据可知鄂尔多斯公司的每股收益为0.5元来计算目标企业每股价值见式(4),最终得出被评估企业的价值见式(5):

综上,按照小金属概念行业的修正市盈率计算得出目标公司鄂尔多斯的股票价值为12.842 949 29元。

(二)基于羊绒板块的股价估值

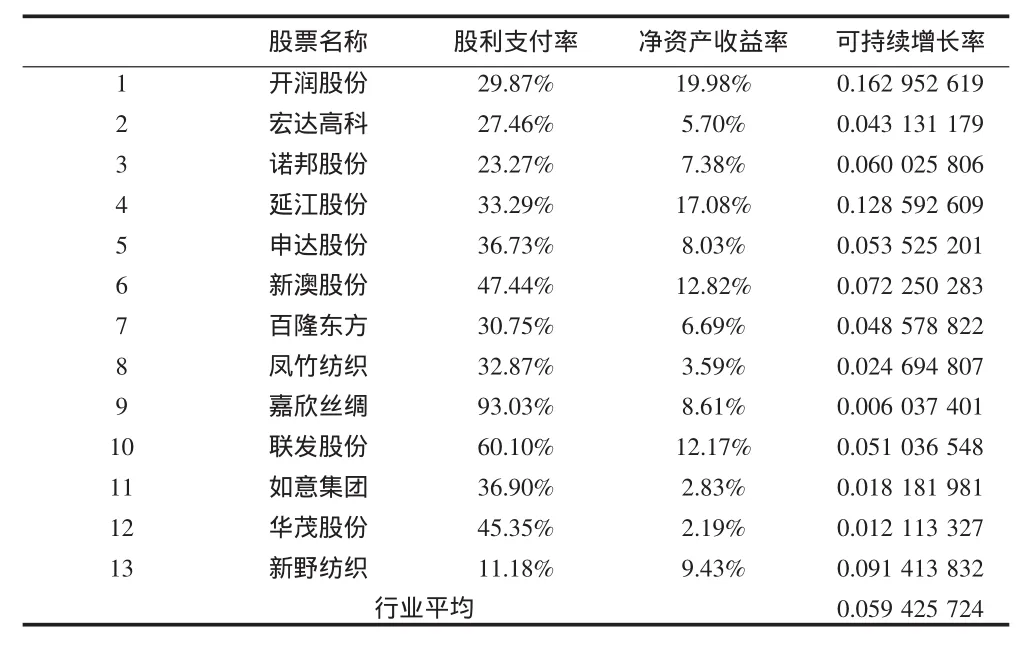

按照之前的方法同理计算得出纺织行业与鄂尔多斯可比的13家公司的同行业公司可持续增长率及行业平均可持续增长率为0.059 425 724,如表3所示。

表3 纺织行业的可持续增长率

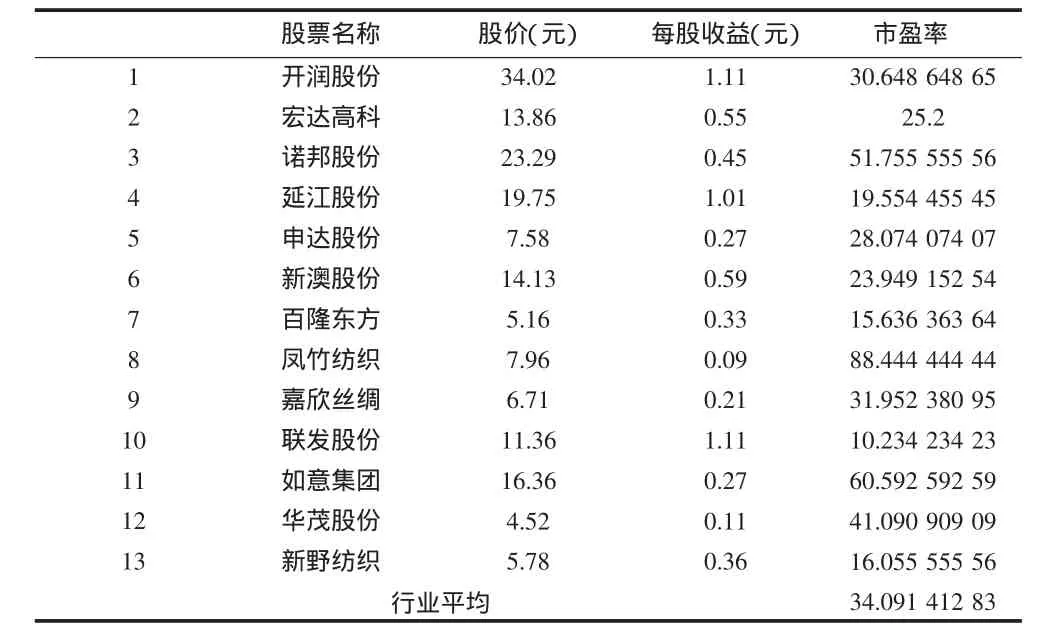

同时,计算得出纺织行业与鄂尔多斯可比的13家公司的市盈率及同行业公司平均市盈率34.091 412 83,如表4所示。

表4 纺织行业的市盈率

由式(3)计算得出修正平均市盈率为573.681 066 3,对此,文章按照计算可比公司的方法计算目标公司鄂尔多斯的可持续增长率为0.058 661 817以及由同花顺提供的数据可知鄂尔多斯的每股收益为0.5元来计算目标企业每股价值,最终得出被评估企业的价值见式(6):

综上,按照纺织行业的修正市盈率计算得出目标公司鄂尔多斯的股票价值为16.826 586 85元,可以发现目标企业鄂尔多斯在2017年12月29日的收盘价格介于用两个行业评估价值之间。

三、基于多元化业务分类估值后对公司股价的综合估值

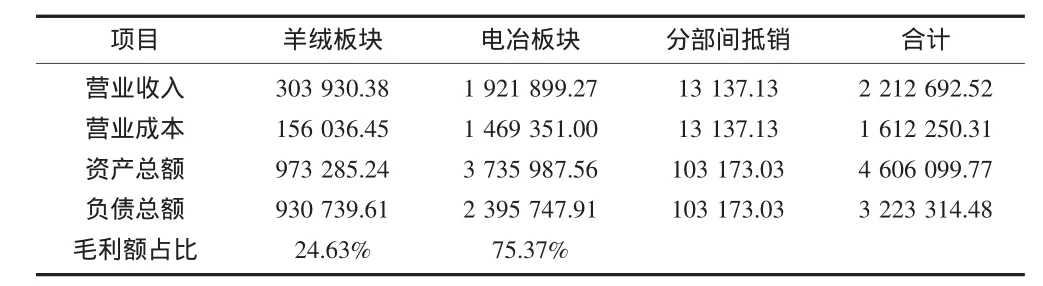

如上所述,鄂尔多斯公司主要有两大业务,分别是羊绒纺织业务和电冶化工业务。羊绒纺织业务主要是生产与销售羊绒类服饰,并为鄂尔多斯品牌的提升做出贡献,以及拓宽销售渠道;电冶化工业务主要为附属子公司及联营公司所从事的煤炭采选、发电、硅类铁合金、氯碱化工、多晶硅等产品的加工及销售。表5~表8是节选该公司2013—2017年年报中的部分财务信息①鄂尔多斯公司2017年年报。。

表5 鄂尔多斯公司2017年度基本财务信息单位:万元 币种:人民币

表6 鄂尔多斯公司2013—2017年度营业收入变化

表7 鄂尔多斯公司2013—2017年度营业收入占比变化

表8 鄂尔多斯公司2013—2017年度毛利率增减变动

(一)按资产总额占比作为权重进行估值调整

表5是从2017年鄂尔多斯公司年报中披露的分部报告,从中看到羊绒服装、电力冶金化工两大板块的资产总额分别为9 732 852 427.57元和37 359 875 621.71元,由此可计算得出羊绒板块资产占比为20.67%,电冶板块资产占比为79.33%。以此作为权数,计算出目标企业鄂尔多斯的股价为16.826 586 85×20.67%+12.842 949 29×79.33%=13.67元,而2017年12月29日鄂尔多斯公司的收盘价为14.47元,偏差率为-5.53%。

(二)按毛利额占比作为权重进行估值调整

通过表6~表8可以发现,鄂尔多斯公司在电冶板块和羊绒板块的收入近期均呈上升趋势,但电冶板块的增长幅度远超羊绒板块,是因为鄂尔多斯公司在电冶板块业务上持续加大筹码,早在2016年11月鄂尔多斯公司就发布公告向内蒙古鄂尔多斯冶金有限责任公司以及鄂尔多斯市西金矿冶有限责任公司增资,而且在2017年3月发布公告专门设立鄂尔多斯高科技硅材料有限公司②鄂尔多斯公司公告。,由此可见鄂尔多斯公司对电冶板块的重视程度。但从毛利率来看,电冶板块受到成本上升的影响,毛利率并不乐观,没有羊绒板块的毛利率可观。

从毛利率和营业收入的趋势综合来看,羊绒板块的成本控制得更好,在多变的经营环境下能给鄂尔多斯公司创造稳定增长的现金流。目前来看,该公司电冶板块经营资产盈利能力不乐观,成本控制也不理想,所以选用毛利率的比重来作为市盈率模型的调整项可能会更合适一些。

由表5计算可知,羊绒板块毛利额占比为24.63%,电冶板块毛利额占比为75.37%,以此作为权数,计算出目标企业鄂尔多斯公司的股价为:

16.826 586 85×4.63%+12.842 949 29×75.37%=13.82元

如前所述,2017年12月29日鄂尔多斯公司的收盘价为14.47元,偏差率为-4.49%,小于之前用资产为权重进行调整的偏差。

(三)评估结果分析

综上所述,单从小金属板块进行估值与实际股价的偏差率为-11.26%,单从纺织板块进行估值的偏差率更是达到了16.31%。按毛利额占比调整后的方法估值得出股价为13.82,与实际股价的偏差率为-4.49%。可见调整后的综合估值结果比单从某一个板块来估值会有更好的效果,如表9所示。

表9 鄂尔多斯公司估值调整

季大为(2010)[5]认为不同行业的上市公司其市盈率也有很大的差异。从行业市盈率的高低分布来看,市盈率高的行业主要是有较强的增长预期行业,如影视文化业、电子业、生物制药业、信息技术业;市盈率较低的则为造纸业、印刷业、交通运输业、仓储业、采掘业、金融业、保险业等。为此,文章选用的调整方法综合考虑了行业市盈率的因素和业务规模的影响。以鄂尔多斯公司为例,既考虑了小金属板块的市盈率,又考虑了纺织板块的市盈率,同时也考虑了两个板块各自的业务规模,最终得到的调整后综合估值偏差为-4.49%,大大小于单从一个板块进行估值的偏差,由此印证调整能提高用市盈率模型股价估值的准确性以及调整方法的有效性。

由于资产会受到关联交易、资产重组等重大事项的影响,有时并不能精确地反映目标公司业务规模的变化。若关联交易注入的是劣质资产,这些资产的注入并不会改变公司的业务结构以及盈利方式,但如果依旧用资产权重进行调整,可能会出现偏差。此时若是使用并购前的毛利额数据进行综合估值会更精确。如表10所示,鄂尔多斯公司以毛利权重调整后的估值偏差小于以资产权重调整后的估值偏差。这是因为毛利是对经营资产盈利能力的一种评价,可以减轻关联并购注入资产的影响。

表10 鄂尔多斯公司不同基准调整估值

四、结论与建议

文章以鄂尔多斯公司作为目标公司,运用修正后的市盈率模型对该公司羊绒服装和电力冶金这两种不同的主营业务分别进行估值。在此基础上,结合该企业2013—2017年度的实际情况和发展战略,对其股价分别按资产总额和毛利额进行加权评估,结果发现调整后的综合估值将大大减少与实际股价的偏差,表明市盈率模型需要和企业业务综合考虑会有更好的估值效果。

同时,在考虑企业业务进行估值时,选取的参数作为调整权数应参照各企业的行业特征、资本运作、生命周期等来分别确定,假如目标公司有关联性交易以及重大事项,选取部分财务指标作为调整项可能是不科学的。例如,互联网公司刚起步时,大多没有利润,此时用毛利这个指标作为参数就不科学;周期性的行业例如房地产行业,有时在建楼盘并没有开盘而未给公司带来收入,此时选用收入作为调整项就不够科学。因此,投资者需要考虑以上因素来确定股票心理价位,不要盲目投资。

当然如今A股板块细分的现象更加明显,未来可以以产品为细分领域,把每类产品归入更细分的概念板块,再根据各产品的营业收入作为权数,结合市盈率的模型进行估价,相信股价估值会更加精确,投资者以此更能确定目标企业的内在股价。当然对于产品结构调整频繁的目标企业来说,这种方法就显得效率很低。建议投资者根据报表中的其他信息对未来业务规模比例进行预测,可以通过公司的战略、行业分析报告、宏观政策等因素作出适当的调整,以业务规模比例调整市盈率模型来预测未来的股价。

猜你喜欢

学苑创造·A版(2021年10期)2021-10-30

作文小学中年级(2020年10期)2020-12-29

城市道桥与防洪(2019年5期)2019-06-26

流行色(2018年5期)2018-08-27

证券市场红周刊(2018年22期)2018-05-14

国际商务财会(2017年8期)2017-06-21

中国卫生(2016年10期)2016-11-13

西夏学(2016年2期)2016-10-26

股市动态分析(2016年25期)2016-07-23

质量探索(2014年12期)2014-02-04