财政纵向失衡、地方政府税收努力与资本错配

2020-01-07 08:14赵娜李光勤李香菊

湖南大学学报(社会科学版) 2020年6期

赵娜 李光勤 李香菊

[摘要]财政纵向失衡对资本错配有直接效应和间接效应。以我国30个地区2002-2017年数据为基础,本研究通过构建面板联立方程模型探究了财政纵向失衡、地方政府税收努力与资本错配之间的内在联系。结果表明,财政纵向失衡对资本错配既有直接效应,又通过地方政府税收努力对资本错配具有间接效应,即财政纵向失衡程度的提高降低了地方政府税收努力,而地方政府税收努力的降低扭曲了资本配置效率。

[关键词]财政纵向失衡;资本错配;地方政府税收努力;联立方程模型

[中图分类号]F812.2

[文献标识码]A

[文章编号]1008-1763(2020)06-0083-09

一 引言

党的十九大报告中指出,“我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期”,必须坚持质量第一、效益优先,充分发挥资源利用效率,着力解决好产能过剩和全要素生产率损失等问题,以突破我国经济在四十年高速增长之后面临的结构性矛盾和资源环境瓶颈。为此,党的十九届四中全会强调,“要充分发挥市场在资源配置中的决定性作用,更好发挥政府作用”。由此可见,市场的作用和政府的作用相辅相成,通过发挥政府的引导性、规制性作用弥补资源配置中的市场失灵现象,是实现经济高质量发展的内在要求。

现代财政制度是国家治理的重要支柱,应在优化资源配置、促进经济高质量发展等方面发挥至关重要的作用。然而,自以分税制和转移支付制度为核心的财税体制改革以来,“收支两端权责的不相匹配”加剧了央地之间财政关系的垂直失衡,虽然政府间转移支付规模逐年增大,但并未缓解地方財政缺口压力,导致地方政府普遍存在较为严重的财政纵向失衡,这可能会弱化地方政府的财政约束,诱发地方政府的道德风险。一个突出的表现是:地方政府可能降低对企业的征税力度以吸引流动性资本进驻本地,以便扩大本地税基,增加本地财政收入,而地方政府税收努力的变化有可能影响企业实际税率,改变资本的流向,导致部分行业过度投资,最终扭曲资本配置效率。因此,从财政纵向失衡角度开展资源错配的影响机制分析,有利于从源头上有效促进地区、行业和部门之间的资源合理配置,并且对于深化我国财税体制改革、规范地方政府征税行为具有重大的现实意义。

近年来,关于资源配置的已有文献主要从改善资源配置效率的影响因素,以及资源错配的成因两个视角进行分析。关于改善资源配置效率影响因素的研究重点关注了对外直接投资、产业协同集聚、产业集聚、基础设施建设、互联网发展、转移支付等的作用。关于资源错配的成因,已有文献主要从企业的环境政策、政府干预、行政垄断、僵尸企业及贸易开放等方面进行了探讨。首先,从环境政策视角来看,Tombe和Winter提出企业层面的特殊环境政策会扭曲企业的资源配置,进而降低总生产率。从政府干预视角来看,韩剑和郑秋玲认为政府干预会带来资源错配。具体来看,财政补贴、金融抑制、行政性市场进入壁垒显著影响了行业内资源错配,而劳动力管制政策和金融抑制政策则与行业间资源错配显著相关。其次,从行政垄断视角来看,靳来群等认为政府行政权力与国有企业垄断结合而形成的行政垄断下的所有制歧视是资源错配的根本原因。再次,从僵尸企业角度来看,张璇和李金洋以中国制造业企业数据为例,实证研究发现僵尸企业的存在扭曲了资本配置。最后,从贸易开放的视角来看,刘宇英和白俊红指出贸易开放对于提升资源配置效率有着重要的作用。

上述文献从不同角度对影响资源配置的内在机制进行了阐释,但目前还鲜有从中央和地方财政关系下的财政纵向失衡来考察此问题。实际上,1994年分税制改革后,以财权上移、事权下放为特征的财政分权和以地方官员晋升考核激励机制为核心的政治集权,所带来的财政压力引致地方政府税收努力的变化,有可能影响地区资源配置效率。基于此,本研究试图从地方政府税收努力角度分析财政纵向失衡对资本错配的作用机制,以此来丰富资源错配影响因素的研究。本研究的研究思路为:首先分析财政纵向失衡对资本错配的直接影响,以及通过税收努力对资本错配的间接影响,进而从理论上构建财政纵向失衡对资本错配的影响框架;然后采用2002-2017年30个省(自治区、直辖市)的面板数据,通过面板联立方程模型,实证检验财政纵向失衡对资本错配的直接效应,以及通过地方政府税收努力对资本错配的间接效应。

与已有研究相比,本研究的贡献体现在以下两方面:一是在理论分析上,将财政纵向失衡、地方政府税收努力和资本错配纳入同一理论框架,试图揭示财政纵向失衡带来的地方财政压力,如何影响了地方政府税收努力进而加重了资本错配;二是在实证方法上,考虑到财政纵向失衡与税收努力之间的内生性问题,运用带工具变量的面板联立方程模型,并采用三阶段最小二乘法,实证研究了财政纵向失衡与地方政府税收努力对资本错配的作用渠道与传导效应。

二 理论分析与研究假说

1994年分税制改革赋予了地方政府较为独立的支出权,但收入自主权却在下降,由此带来央地政府间财政收支责任的错配,促使地方政府面临天然型财力缺口。此外,“标尺竞争锦标赛”促使地方官员支出需求旺盛,造成了地方政府竞争型财力缺口,最终致使财政纵向失衡。而过高的财政纵向失衡会降低地方政府自主安排支出的灵活性,扭曲政府行为进而带来资本错配。

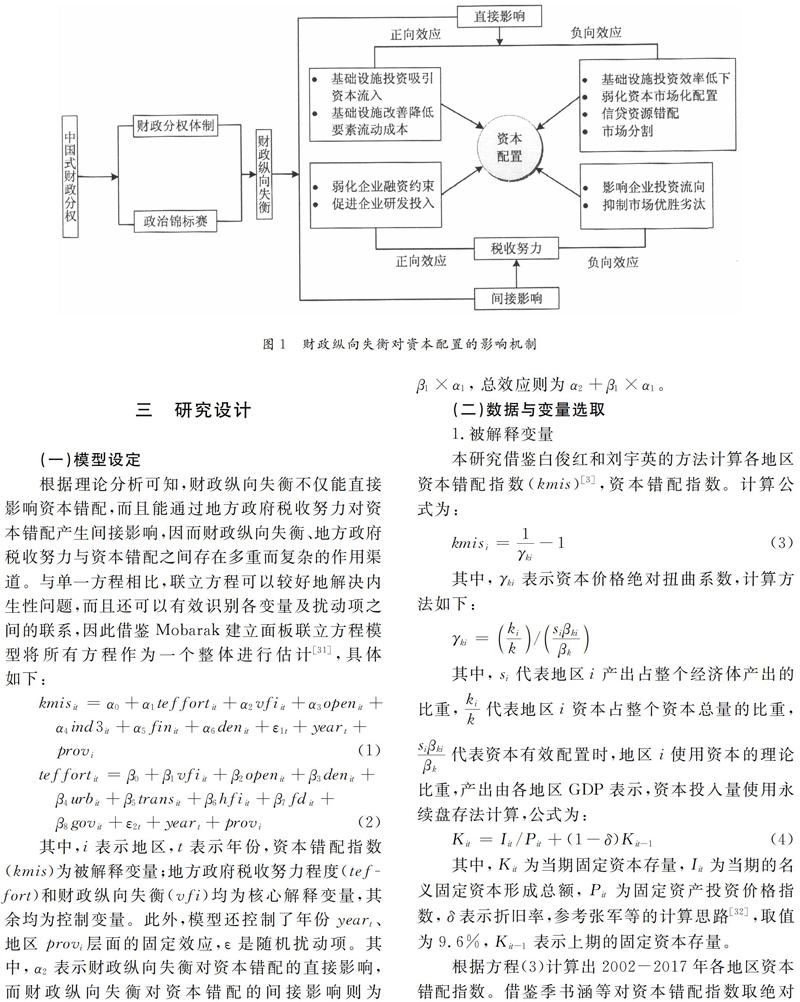

(一)财政纵向失衡对资本错配的直接影响

过度财政纵向失衡会促使地方政府支出偏向于“资本密集型”的基础设施建设投资中。这是因为与民生性支出相比,基础设施投资具有投资周期短、见效快、风险低等特点,而且可以在短期内对经济增长有较大拉动作用,由于地方政府官员既要追求任期内的经济利益,又要追求任期内的政治利益,因此会偏好于基础设施投资。而基础设施投资会对资本配置效率带来正向和负向影响。正向影响体现在:其一,良好的基础设施意味着区域营商环境较好,这会吸引资本等生产要素的流入,促进资本配置效率的改善;其二,良好的基础设施降低了资本等生产要素的运输成本,有利于降低市场分割,为改善资本错配提供了有效路径。负向影响体现在:其一,政府基础设施投资没有效率约束,由于其外部效应的存在导致投入一收益较难度量,因此会出现政府投资效率低下,不利于资本优化配置;其二,由于全社会资本是固定的,政府大量的低效率投资会挤出私人投资,造成私人投资的不足,这会导致资本等生产要素不能按照市场原则进行有效配置,进而阻碍资本配置效率的提升;其三,在资源一定的情况下,过多的政府投资会造成市场利率的上升,这会提高企业的融资成本,加之研发活动具有高风险、周期长及外部性的特征,负债率高的企业会将有限的资本投入到“短平快”项目中,这会抑制技术创新,进而带来资本错配。

过度财政纵向失衡还会促使地方政府干预地区经济,进而扭曲资本配置效率。由于地方政府拥有项目审批权、经营许可证发放权和金融管制等经济和行政权力,出于本地经济和财政收入增长的考虑,地方政府会倾向采用银行高管任免、财政存款等间接手段,影响金融机构的信贷资金方向,诱导其加大对本地经济建设的资金支持,同时通过设置市场进入和退出等壁垒以扭曲资本的投资方向。

具体而言,一方面,我国是银行主导型的金融体系,因此地方政府的经济增长最终要靠金融资源来支持,故而地方政府有动力去控制和影响商业银行,特别是国有城市商业银行的信贷配置,而之所以能够控制这类银行的信贷方向,是因为80%以上的城市商业银行由地方政府直接或间接控股,所以地方政府对城市商业银行高管具有人事任免权。现有文献也发现地方政府会影响城市商业银行的信贷方向。例如,钱先航等提出,地方政府晋升压力促使城市商业银行信贷主要投向于可以带来政绩的基础设施、开发区建设等投资,以及房地产和建筑业投资。祝继高等认为,地方财政压力越大,城市商业银行出于财政补贴收入、绩效考核和监管压力的考虑,贷款对象主要是国有企业、国资公司等国有经济部门。由于信贷资源过度倾向于国有经济,挤占了非国有企业的信贷资源,造成信贷资源的错配,进而提高了国有与非国有企业获取资金的成本,扭曲了资本的配置效率。另一方面,地方官员设置市场进入和退出壁垒割裂了地区间的经济联系,这会加剧市场分割,严重制约了资本等生产要素在区域之间的自由流动,保护了产能过剩的传统产业,使得较低效率的企业得以存活,从而扭曲了要素市场资本配置。同时,市场分割不利于发挥本地区企业规模效应,阻碍了其在其他地区市场的扩张,无法发挥其比较优势,这又对市场的资本配置产生了干扰,进而恶化了资本配置效率。

(二)财政纵向失衡对资本错配的间接影响

1.财政纵向失衡对地方政府税收努力的影响

虽然财政分权赋予地方政府一定支出义务的同时也赋予其一定的收入权限,但是支出义务与收入权利并不对等以及地方收支比例的不平衡必然在多个方面加剧了地方政府,尤其是基层政府的财政负担压力。因此,在财政纵向失衡严重的时候,地方政府有动机也有条件降低税收努力以干预经济。具体表现在:由于税收立法权、税率调整权高度集中在中央,而地方政府拥有非常有限的征管权,因此地方政府可通过税收优惠、减免收费、税款递延等方式变相降低实际税率,以抢占流动性的资本和增加税基以提高本地财力。虽然2002年的所得税分享改革弱化了地方政府税收努力,但是采用低税率来招商引资的政策依然存在。例如,唐飞鹏研究发现低治理能力地区通过“税收优待”招揽企业。蒲艳萍和成肖研究显示,与资本要素密切相关的增值税、企业所得税和城镇土地使用税表现为“逐底竞争”。

2.地方政府税收努力对资本错配的影响

在中国式财政分权体制下,财政收支与地方经济状况密切相关,通过降低税收努力吸引资本以扩大辖区内的投资规模成为地方政府的现实选择。从理论上说,地方政府税收努力的降低对资本配置的影响体现在以下三个方面。其一,本地政府税收努力下降,会促使企业的利润水平上升,弱化企业融资约束,刺激企业增加研发投入,优化全国市场的资本配置效率;其二,由于地方政府没有税收立法权,因此地方政府税收努力的降低意味着本地企业实际税负的下降,这极大地减少了企业的生产成本,引导企业过度投资有税收优惠的行业或产业,这最终会阻碍市场更有效地提供服务,影响资本流向,进而导致资本配置的错位;其三,在追求经济增长和税收收入增长的双重驱动之下,地方政府税收努力降低主要针对的是具有高投入、高产出特征的行业,而非全部行业。这意味着市场中部分行业生产成本降低,而部分行业生产成本升高,导致优胜劣汰的競争机制难以充分发挥作用,必然扭曲全国市场的资本配置效率。直接效应和间接效应如图1所示,由此本研究提出假说1-3。

假说1:财政纵向失衡的加剧扭曲了资本配置。

假说2:财政纵向失衡越严重,地方政府税收努力越低。

假说3:财政纵向失衡通过降低地方政府税收努力间接扭曲了资本配置。

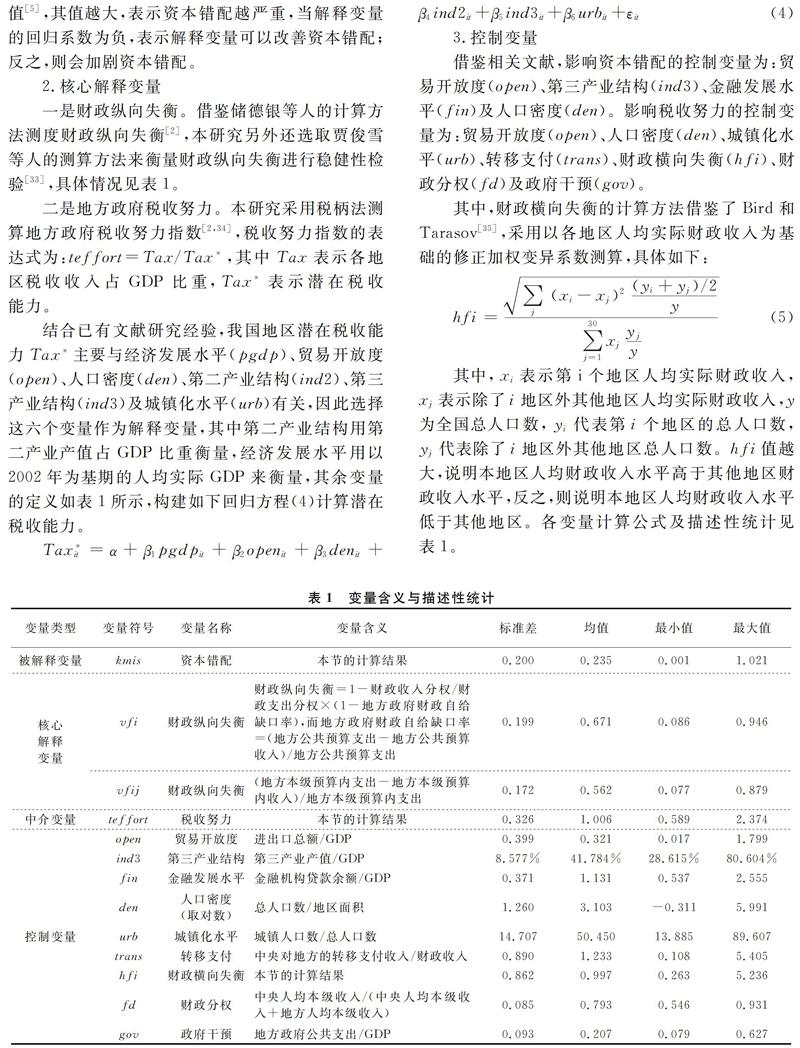

(三)数据来源

由于西藏地区部分数据缺失,因此本研究最终选取除西藏之外的30个省、自治区和直辖市2002-2017年间的面板数据。本研究所有原始数据均来自2003-2018年《中国统计年鉴》《中国税务年鉴》《中国财政年鉴》,在数据处理过程中,将数值变量进行对数处理以尽可能减轻变量间异方差对估计结果的影响。

四 实证检验及结果分析

(一)结果分析

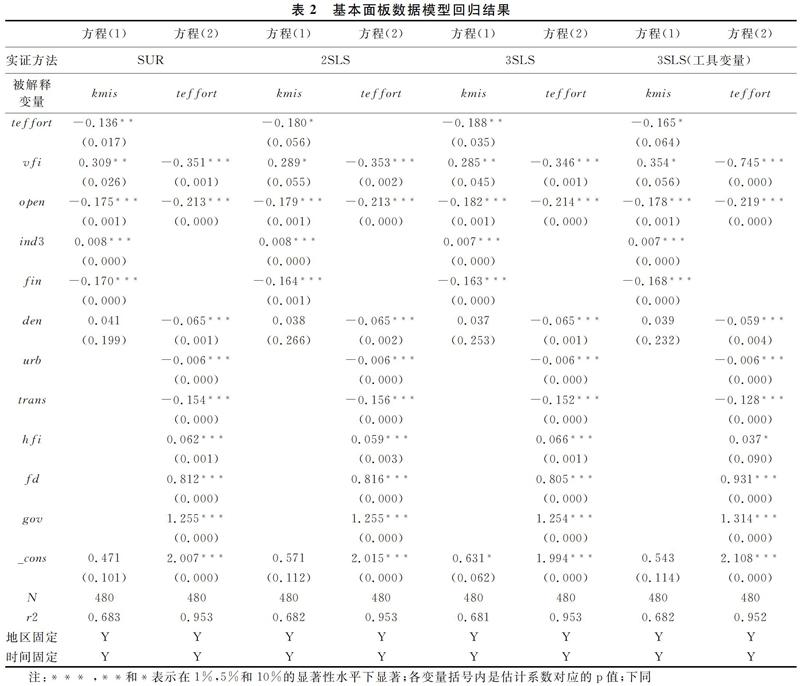

对于上述联立方程估计可以采用单方程估计法和系统估计法两种方法。与系统估计法相比,单方程估计法忽略了各方程间,以及各方程扰动项间的联系。系统估计法避免了上述不足,该方法将所有方程作为一个整体进行估计,因而更有效率。因此,本研究选择系统估计法估计方程(1)和(2)。对于一个多方程系统,如果方程中都不包含内生解释变量,则对每个方程进行OLS估计是一致的,但却不是最有效率的。此时,用SUR(似不相关回归法)对整个联立方程模型进行估计是有效率的,估计结果见表2中第1、2列。

具体来说,方程(1)中财政纵向失衡(vfi)对资本错配的影响为正,且通过了10%显著性检验,说明财政纵向失衡加剧会带来资本错配,验证了假说1。这可能是因为:过度财政纵向失衡会激励地方政府偏向于“资本密集型”的基础设施建设投资,而过度的基础设施建设投资会挤出社会资本,阻碍资源配置效率;此外,过度财政纵向失衡会促使地方政府干预城市商业银行贷款方向,促使资金流向产能过剩的领域,进而扭曲了资本配置。而地方政府税收努力(tef fort)对资本错配的影响为负,且通过了10%显著性检验,表明随着地方政府税收努力的降低,资本错配程度将逐渐增加。对此的可能解释是:地方政府税收努力的降低意味着企业实际税率的减少,这制约了市场机制的作用,扭曲了资本要素价格,影响了资本流向,导致部分行业过度投资和技术创新滞后,不利于资本配置效率的改善。

猜你喜欢

出版人(2017年8期)2017-08-16

新少年(2016年4期)2016-11-19

当代县域经济(2016年9期)2016-09-20

股市动态分析(2016年30期)2016-08-15

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

江汉论坛(2014年6期)2014-12-05

新理财·政府理财(2013年12期)2013-12-30

新理财·政府理财(2013年1期)2013-02-21

中国经济信息(2004年16期)2004-08-28