加拿大养老基金投资公司治理与投资的主要做法及启示

2020-01-13 02:10王萌森

成都行政学院学报 2019年5期

●冯 翼 徐 霁 王萌森

一、引言

公共养老金,既是人民群众的“养命钱”,又是一项重要的公共资金。通过市场化投资,可以实现公共养老金的保值增值,同时促进资本市场的健康发展,这在一些社会保障制度与资本市场体系相对健全的国家的实践当中已经得以体现。当前,随着我国社会保障体系不断完善,公共养老金的积累正在快速增长。与此同时,我国人口老龄化挑战日益严峻,公共养老金的支付压力也随之加大。在此背景下,国务院于2015年印发《基本养老保险基金投资管理办法》(下文简称《办法》),各省、自治区、直辖市养老基金结余额可按照《办法》规定,在预留一定支付费用后确定具体投资额度委托给国务院授权的机构进行投资运营,以期在保证养老金安全性的基础上实现保值增值。我国养老金投资运营受托机构委托的托管机构和投资管理机构,将根据市场情况自行对养老金“入市”进行专业化运作,政府不直接操作养老金的投资运营[1]。由此可见,受托机构、托管机构、投资管理机构在我国养老金投资运营过程中需要发挥及其关键的作用。

截至目前,我国养老金“入市”时间尚短,尚需从此方面走在前列的一些国家的实践中汲取经验。其中,负责加拿大养老金投资运营的机构——加拿大养老基金投资公 司(Canada Pension Plan Investment Board,下文简称CPPIB)尤其值得加以学习研究。自1999年成立以来,CPPIB投资收益持续保持高水平,受到了全球的高度认可和关注。分析研究CPPIB在制度保障、治理结构、投资策略、公开和审查制度方面的主要做法,可为我国养老金通过机构开展投资运营工作提供参考和启示。

二、CPPIB机构背景

1965 年,加拿大养老金计划(Canada Pension Plan,下文简称CPP)首次推出,除魁北克省外,加拿大其他地区均加入CPP。20世纪90年代,CPP基金遇到了严重的财政问题,在可持续性方面迎来重大危机[2]。与此同时,加拿大人口结构发生着变化,婴儿潮一代开始成为退休人员,将进一步提高养老金领取者与缴费者的比例,这给CPP基金带来了更大的财政负担[3]。此种情况下,加拿大于1997年成立CPPIB,希望通过专业的运营管理维持CPP基金的长期可负担性。

CPPIB最为显著的机构性质即其独立性,这种独立性受到《加拿大养老金计划投资委员会法案》(Canada Pension Plan Investment Board Act,下文简称CPPIB法案)的保护,为CPPIB提供最为根本的法治保障。CPPIB法案还规定,CPPIB必须管理转让给它的CPP基金,目的是最大限度地保护CPP缴纳人和受益人的利益,并且必须以最大化收益率的方式投资CPP基金而不会产生过度的损失风险,这也成为CPPIB投资的最根本宗旨[4]。

三、CPPIB治理结构

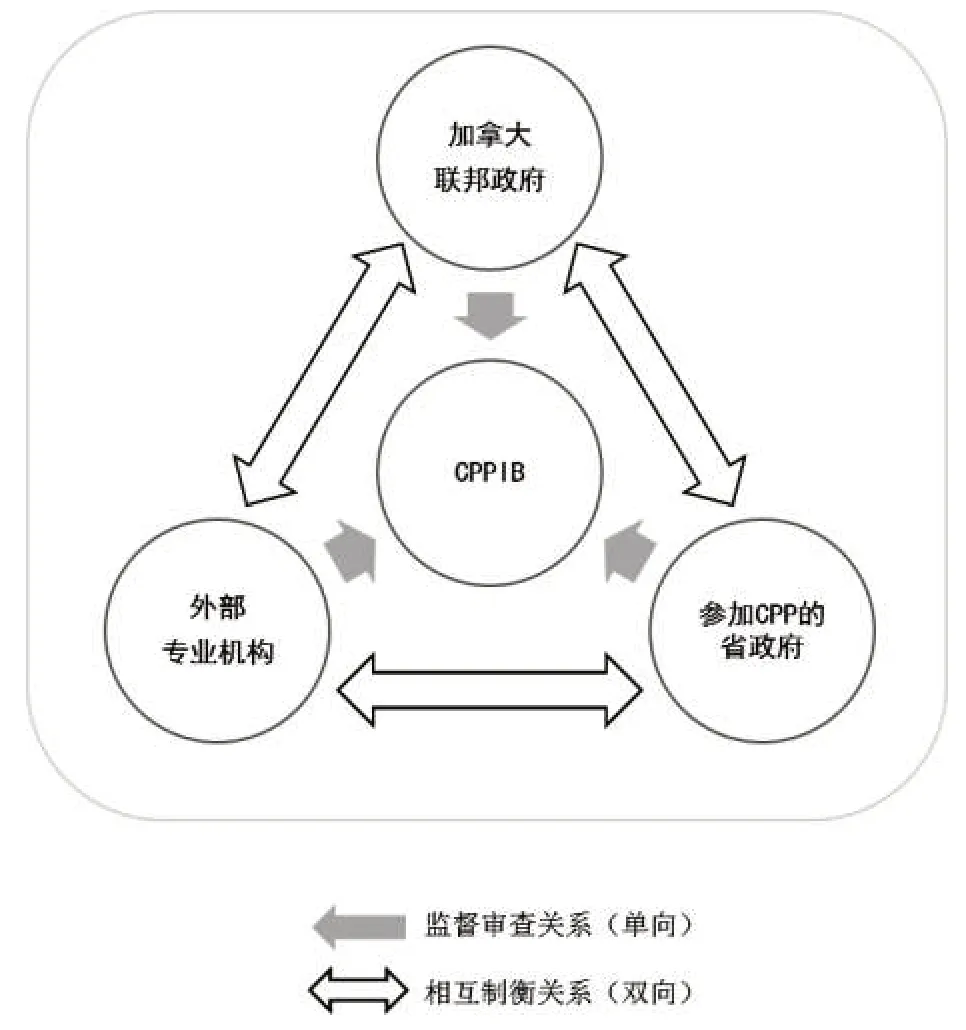

CPPIB治理结构可划分为两个部分。首先是政府层面组建提名委员会,负责CPPIB董事会(the Board of Directors)的人选提名和任命事务。董事会成员由联邦财政部长以及参加CPP的各省份共同推选后任命。其次是CPPIB的董事会,内设五个不同职能的委员会,包括审计委员会(the Audit Committee)、投资委员会(the Investment Committee)、人力资源和酬薪委员会(the Human Resources and Compensation Committee)、治理委员会(the Governance Committee)。董事会领导CPPIB的高级管理团队(Senior Management Team),团队中包括机构总裁和首席执行官等高级管理人员,负责机构的日常运营管理。CPPIB内部的最高决策者是CPPIB董事会。董事应为投资、商业、财经领域的专业人士,而非政治家或公务人员。CPPIB董事会的提名委员会由一位主席组成,由联邦政府和省级代表任命。各参加CPP的省份在提名委员会中拥有一个席位,以此确保这些省份具有平等的机会参与提名过程。由于魁北克省选择不加入CPP,因此魁北克省在CPPIB董事提名委员会中没有席位。由此可见,政府对于CPPIB的治理并非基于政治考量,更多是遵循市场化机构的重要管理原则,即机构的利益相关主体方可参与到机构内部运营的管理决策过程当中,以及专业事务交由专业人士进行专业化管理(见图1)。

四、CPPIB投资策略

(一)体系化

CPPIB建立有相对科学的投资框架体系,内含三个关键内容。一是参考投资组合(Reference Portfolio),用于设定投资风险偏好,作为在实际投资组合中实现的投资收益的风险等价基准。二是战略投资组合(Strategic Portfolio),明确在未来五年及以后实现投资组合多元化的理想计划。三是目标投资组合(Target Portfolio),目标投资组合定义当前年度投资组合的目标资产类别和地域。CPPIB以参考投资组合作为投资风险的基准要求,以战略投资组合作为长期投资计划,以目标投资组合作为指导当年的短期投资计划,组建而成既兼顾长期目标又明确短期计划的投资框架体系。

此外,CPPIB使用总组合方法(Total Portfolio Approach,TPA),仔细检查不同投资的风险和收益以决定和优化投资组合。CPPIB认为,即便是同一类资产,其风险和收益也可能存在极大差异性。因此,CPPIB的投资团队从权益市场走势、政府债券信用利差、实物资产属性、国家和地区影响、流动性这五方面对所投资产的影响进行具体分析,以分辨不同资产风险与收益的底层驱动因素[7]。TPA要求CPPIB的董事、高级职员和员工必须专业并严格遵守行为准则,持续、谨慎的评估他们的投资或潜在投资,以使TPA方法体系贯穿其投资框架、实现长期和短期的投资目标。

(二)全球化

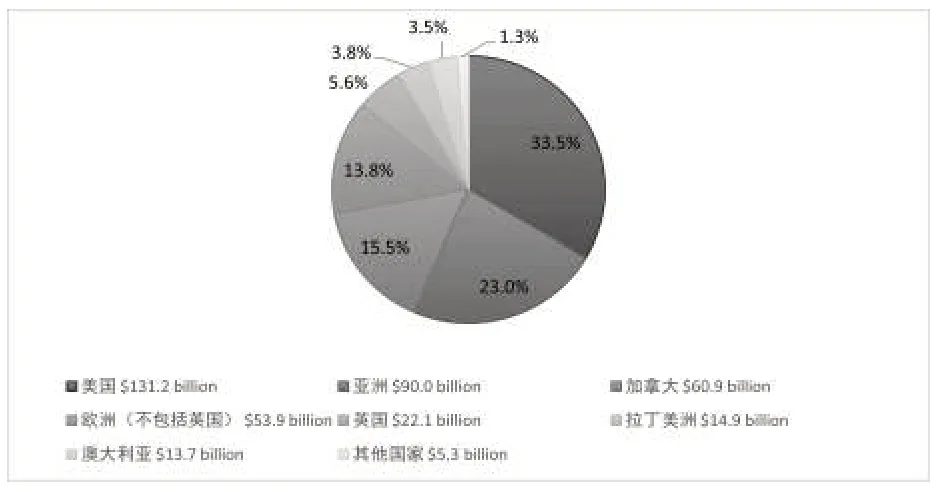

CPPIB的投资策略具有显著的全球化特点。截至2019年3月31日,CPPIB在全球52个国家和地区持有投资项目,与全球274个投资伙伴建立有合作关系;在全部资产组合中,加拿大资产占比为15.5%,其余84.5%的资产投资于其他国家和地区(见图2)。选择在全球范围内进行投资,能够使CPPIB不局限于加拿大,而是以全球视野寻找最佳投资机会,从而更好实现其机构使命。为了支持全球化投资策略,除了加拿大多伦多总部外,CPPIB于2007年开始在加拿大境外设立办公室。截至今日,CPPIB已在伦敦、香港、卢森堡、孟买、纽约、圣保罗和悉尼设有办公室,选址均在知名金融中心。

图2 CPPIB全球投资分布情况

(三)可持续

过去,以其明确且单一的投资目标为引领,CPPIB也会投资一些合法但容易引起公众争议的领域(如烟草产业)[9]。从单纯的投资角度而言,这些产业具有高盈利性。但是,因为CPPIB的投资资金来源是公共养老金,因此此类投资选择受到了一定争议。现在,CPPIB已引入ESG要素(Environment,Social and Governance)来考量其投资选择,投资前会考虑ESG方面的风险和机遇,以通过投资来实现长期的可持续价值,对其投资负起社会责任。

五、CPPIB公开和审查制度

虽然CPPIB享有独立性,但仍需遵守严格的公开和审查制度以确保其运营符合CPPIB法案和其他相关政策规范的规定。具体而言,CPPIB的公开和审查制度包括的活动有:发布公开报告、机构年报,接受外部专业会计机构的审计,接受加拿大联邦政府和各省政府财政部门的审查,以及在全国范围内召开公开会议等(见表1)。需要明确的是,尽管公开和审查制度将引入政府、外部审计机构和社会公众等参与其中,却并不被允许影响CPPIB独立的自治权利。对CPPIB设立相对完善且多元化的公开和审查活动的目的在于确保其更好的行使机构使命、履行责任,而非破坏其独立运营的性质。

表1 CPPIB的公开和审查制度

就针对CPPIB设定的审查制度来看,有三个明显的特点。一是审查主体多元化。CPPIB作为加拿大养老基金的唯一投资机构,除其自身的审计委员会外,还引入了联邦政府、参与CPP的省政府、外部专业机构(如德勤Deloitte)参与其中,形成了“内部+外部”、“政府+专业第三方”的多元主体参与审查制度。如此设计,助于保障对CPPIB实施审查的全面性。二是审查主体专业化。从政府方面来看,审查由加拿大联邦财政部、首席精算师、省政府财政厅负责实施;从CPPIB内部来看,机构报告公开发布前由审计委员会进行审查并给出专业意见;从外部机构的选择来看,选取专业的全球化会计师事务所等实施有关CPPIB财务报表等的审计和检查工作。以上提及的机构,均掌握财务管理等方面专业知识,充分具备审查CPPIB机构投资业绩和运营管理的专业背景。三是审查主体间的相互制衡性。多方参与审查的制度,能够在一定程度上使不同审查主体相互制衡、互为约束,从而保障监督审查工作的客观性和科学性,减少单一主体实施监督审查导致不尽责情况出现的可能性。例如,根据关于CPPIB的审查制度安排,加拿大联邦政府首席精算师需要每三年对CPP进行财务审查,外部的专业会计师事务所则需要每年对CPPIB的财务状况进行外部审计。毫无疑问,上述二者都在财务分析领域具有很高的专业水准和良好声誉。如果某一方的审查实施过程以及最终出具的结论存在不专业的情况,那么另一方在审查过程中定会提出质疑,以保证自身的专业水准。如此一来,不同审查主体之间将产生或多或少的相互制衡作用,促使各方在对CPPIB进行审查的过程中保持相对谨慎、专业的态度,以避免被其他审查主体质疑和诟病、损害其专业形象,从而有助于提升CPPIB审查的科学性、保证审查质量。

除审查制度外,CPPIB的公开制度中还充分保障了公众参与。CPPIB最为根本的利益相关者是缴纳和领取CPP基金的公众。因此,CPPIB在其机构官网上动态发布投资业绩、投资策略等信息,并每两年到每个参与CPP的省份举办公开会议,为公众参与提供了畅通的渠道。关于CPPIB的年度报告、季度报告、精算报告、特别检查报告、CPP基金规模的实际值与预测值等,均在CPPIB机构官网上公开发布,公开工作相对完善,社会公众对CPPIB投资情况的获知渠道通畅、信息获取便捷(见图3)。

图3 CPPIB公开和审查体系

六、启示

(一)强化制度保障

在CPPIB成立之初,面临是否由联邦财政部长和省财政厅厅长直接对CPP基金投资收益负责的抉择。由于公众担心联邦财政部长和省财政厅厅长直接对CPP基金投资收益负责可能会导致CPP基金被用于满足政治性目的而非以保障公众利益为中心,最终选择赋予CPPIB独立治理的性质,联邦财政部长和省财政厅厅长授权给独立且高度专业化的CPP基金受托人理事会对投资活动负责,并颁布专门的法案对CPPIB治理模式进行固化。此外,针对CPP和CPPIB所设定的严格且多元化的审查制度,使CPPIB坚持了公开透明原则,多年以来对CPP基金的投资运营相对稳定且高效。CPPIB的实践经验表明,以法治化手段提供健全的制度依据,为保障养老基金投资运营机构健康持续运行奠定了坚实基础。

(二)明确投资目标

公共养老金投资无疑是具有特殊性的,如何运用公共养老金进行投资获取更高收益的同时把握好投资行为与公众、政府之间的关系,是投资运营机构必须直面的重大课题。CPPIB设定了一个明确而单纯的投资目标作为全局工作的纲领,在这个纲领性目标之下CPPIB以高度专业化的要求设定了投资目标、投资策略,配备了投资团队,取得了与其目标相符的成效;同时,这也为利益相关者提供了一个明确的标准来判断公共养老金投资运营机构的表现情况,即相关机构是否为养老金缴纳人和受益人创造了最大的回报而没有带来过度的风险。可见,单一且专注于投资方面的目标设定能够使养老金投资运营机构以最佳投资策略、投资思路和专业的投资技能来支撑投资决策的以及实施,能够为公众评价提供明确的评价标准,从而保障投资运营机构的专业性、防止以政治因素等为借口滥用养老金的情况出现。

(三)分散投资布局

CPPIB在全球市场进行投资,能够利用全球不同市场有效分散风险。同时,由于在不同国家进行投资必须遵循相关法律法规,投资的过程也是与国际投资通行规则相适应的过程,有利于提升养老金运营投资机构的能力。CPPIB在不断拓展其投资范围和种类的过程中,不仅收获了良好的投资收益,还收获了与不同国家、不同机构进行多元化合作的机会,为机构发展开拓了更加宽广的平台,其不局限于本地市场而是进行全球化投资布局的策略值得学习。

(四)强化信息公开

CPPIB所遵守的信息披露制度较为严格。CPPIB的季度财报、年度财报以及年报都会面向社会公开发布,且其机构官网对信息的发布相对全面、更新较为及时。完善的信息公开保障了养老金缴纳人和受益人的知情权、参与权、监督权,提升了公众对CPPIB的信任度。信息公开也对CPPIB起到了一定的宣传作用,对其投资运营的社会价值有一定的放大作用,值得借鉴。

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

新东方英语·中学版(2017年9期)2017-09-25

中学生数理化·八年级物理人教版(2017年12期)2017-04-18

股市动态分析(2016年23期)2016-12-27

金色年代(2016年6期)2016-09-29

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

海峡姐妹(2014年5期)2014-02-27

幼儿智力世界(2004年4期)2004-05-10