新政府会计制度下髙校会计实务难点和对策研究

2020-01-21 05:57姚艳

行政事业资产与财务 2020年15期

姚艳

摘要:政府会计制度改革对行政事业单位会计核算产生了巨大的影响,为使高校财务人员顺利实施新政 府会计制度,本文从新政府会计制度创新内容出发,对财务软件中应用难点、财务会计与预算会计收支口径进行 分析、提出了实施新政府会计制度的对策。

关键词:政府会计制度;高校;难点;对策

2017年10月24日,财政部印发了《政府会计制 度——行政事业单位会计科目和报表》(财会〔2017〕25 号)。新政府会计制度将行政事业单位的会计制度进 行了整合,各行政事业单位将于2019年1月1日起,实 行新政府会计制度。新政府会计制度统一了各行政事 业单位的会计核算方法和报表格式,有利于各行政事 业单位进行财务对比分析,找出自身存在的差距;有利 于完善权责发生制为基础的财务会计核算,从而进行 行政事业单位成本核算,提高行政事业单位的财务管 理水平;与此同时,新政府会计制度也激发了事业单位 财务工作者的学习动力,对目前使用的财务软件带来 了巨大的挑战,本文以天财软件为例探讨高校新政府 会计制度会计核算中的难点及对策。

一、新政府会计制度的创新内容

新政府会计制度实行财务会计和预算会计适度分 离并相互衔接的双基础、双报告、双体系的会计核算模 式,由于受托代理业务不纳人高校预算管理,因此预算 会计核算中的资金结存科目发生额小于财务会计核算 中的现金流量。也就是说,对于财务管理完善的高校来 说,不但要编制现金流量表,还要编制预算会计报表,极 大地增加了工作难度,需要区分哪些是纳人部门预算的 现金收支业务,哪些是不纳人部门预算的现金收支业务。

新政府会计制度的创新内容包括以下方面:一是基 本建设投资统一进行会计核算,不再单独建账。二是会 计核算具备财务会计和预算会计双重功能,财务会计核 算实行权责发生制,预算会计核算实行收付实现制。三 是会计要素包括财务会计要素和预算会计要素。财务会 计要素包括资产、负债、净资产、收人和费用。预算会计 要素包括预算收人、预算支出和预算结余。四是完善了 政府综合财务报告制度,行政事业单位需要编制财务报 表和预算会计报表。财务报表提供了行政事业单位的资 产负债状况及运行情况,为成本核算及绩效管理提供了 数据基础,预算会计报表提供了预算执行情况信息。

二、政府会计制度在高校财务软件应用中的难点

本文以A大学天财软件6.0为例,分析新政府会计 制度在高校应用中的难点及对策,对于简单的日常业务,天财软件能自动生成分录,但对于特殊的项目,无 法自动生成预算分录,具体有以下几种情况。

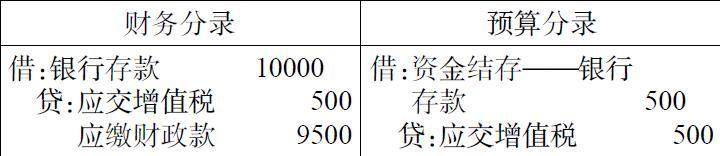

(1 )当收人款项不全部生成预算分录时,如收到应 交增值税的租金收人及其他收人。只有应交增值税对 应的现金或银行存款生成预算分录,需要手工录人,租 金收人或其他收人上缴财政,不生成预算分录。

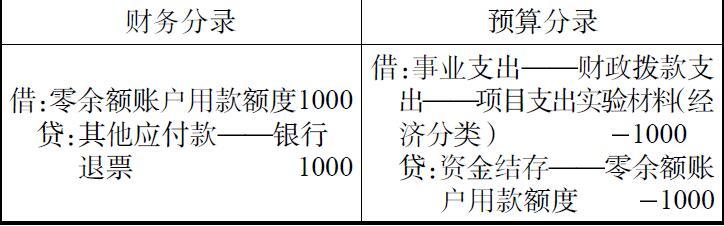

(2)当预算支出款項由于用户名或账号错误发生 银行退票时,应冲销原预算分录。

这种情况只能手工查找原支出凭证,按原记账凭 证记载的支出科目、经济分类冲回,但部门编码应该走 归集项目,也就是说原使用部门扣划的指标不变。

(3 )购买固定资产、无形资产时,由于资产类科目不 能区分财政拨款支出和非财政补助非专项资金支出,生 成预算分录只能以项目编号为依据,需要核对项目编号 和预算支出科目是否匹配,或手工修改预算支出分录。

(4)收回其他应收款时,如果收回当年应收账款且 列支部门相同,不生成预算分录,收回往年应收账款时, 且列支部门或经济分类不同,借方记预算支出,贷方建 议冲销预算支出借方负数,而不冲销预算结余,这样处 理不影响预算支出与国库的对账工作。

(5 )支付其他应付款时,当支付银行退票和质保金 时,应生成预算会计分录,支付其他应付款时,从归集 的项目编号中支出。

(6 )在天财财务软件账务处理系统中,项目编号是 一个重要的核心内容,在财务分录借方为存货、固定资 产、无形资产等情况下预算会计分录的生成是以项目 编号为依据,项目编号的后两位数字对应财政基本、财政项目、事业基本、事业项目四个类型,这就需要每一 项部门经费划分为四个类别,做到精细化管理,才能保 证生成正确的预算会计分录。

三、财务会计与预算会计收支口径对比分析

1.财务会计与预算会计收入口径对比分析

债务预算收人在财务会计中没有对应收人科目, 收到短期借款或长期借款时计人债务预算收人。

事业收人、上级补助收人等收人中其他应收款、应 收账款等形成收人部分不生成事业预算收人、上级补 助预算收人等,在收到应收款项时确认事业预算收人、 上级补助预算收人等收人,收到预收账款时,计人事业 预算收人,按合同完成进度确认收人时,计人事业收人。

投资预算收益包括短期投资、长期债券投资收到的 利息、长期股权投资收到的现金股利、出售或到期收回 短期投资、长期债券投资取得的收益,出售、转让非货币 性资产取得的长期股权投资并取得货币资金时形成的 收益,而投资收益中长期债券投资在确认利息收人及出 售、到期回收长期债券投资分别时计人投资收益,长期 股权投资在宣告分派现金股利及会计期末按应享有或 应负担的被投资单位实现的净损益的份额计人投资收益。

其他预算收人包括接受捐赠货币资金、收到银行 存款利息收人、收到租金等其他收人及现金溢余等纳 人预算管理的现金流人,而捐赠收人还包括捐赠非现 金资产产生的收人,其他收人包括现金盘盈收人、科技 成果转化收人、收到已核销的其他应收款、无法偿付的 应付及预收款项、置换换出资产评估增值等。

2.财务会计与预算会计支出口径对比分析

投资支出和债务还本支出没有相对应的费用科目, 在以货币资金支付短期投资、长期股权投资及长期债 券投资、出售、到期回收以货币资金取得的短期投资、 长期股权投资及长期债券投资时计人或冲销投资支出; 偿还短期和长期借款时计人债务还本支出。

所得税费用和资产处置费用没有相对应的预算支 出科目,所得税费用列人经营支出科目;资产处置费用 中处置资产过程中发生的相关费用或者处置收人小于 相关费用形成的净支出,计人其他支出,资产处置费用 还包括转销的被处置资产价值。

其他费用中现金捐赠支出计人其他支出,利息费用 及罚没支出在确认借款利息时、确认应当缴纳的罚没支 出时计人其他费用,实际支付时计人其他支出,其他费 用中单位接受捐赠(或无偿调人)以名义金额计量的存 货、固定资产、无形资产等发生相关的税费、运输费计人 其他支出,其他费用中坏账损失不计人其他支出,其他 支出中包括接受捐赠(无偿调人)、对外捐赠(无偿调出) 非现金资产、资产置换过程中发生的相关税费支出。

业务活动费用、单位管理费用、经营费用中计提职

工薪酬、支付劳务费时计人业务活动费用、单位管理费 用、经营费用,实际支付时及代扣代缴个人所得税时分 别计人事业支出、经营支出,发生其他各项费用时,按 应付金额计人业务活动费用、单位管理费用、经营费用, 实际支付时计人事业支出、经营支出,在购买存货、固 定资产、无形资产及在建工程支付款项时计人事业支 出、经营支出,领用库存物品,固定资产计提折旧、无形 资产摊销时计人业务活动费用、单位管理费用、经营费 用,业务活动费用中计提专用基金不计人事业支出。

四、高校实施新政府会计制度的对策

1.健全资产管理制度,实现成本核算的目标

新政府会计制度以实现成本核算为目标,目前大 多数事业单位资产管理部门和财务部门分属不同部门, 财务部门出于财务软件安全性考虑,没有和资产管理 部门数据连接,甚至分別应用不同公司的软件进行管 理,财务部门只能按固定资产、无形资产总额计提折旧 和摊销,事业单位的固定资产数目繁多,并分属不同的 部门,成本核算如果不能将不同部门的固定资产、无形 资产分别计提摊销和折旧,成本核算将无从谈起。

2.健全预算管理制度,实现精细化管理

高校开展预算工作时,各部门每项教学经费要分财 政基本、财政项目、事业基本、事业项目四个类别进行管 理,对各类教学经费分配一定的预算金额,以保证生成的 预算会计科目的准确性,同时部门预算要细化到经济分 类,以提高预算支出结构的合理性,部门预算一经确定,应 严格遵照执行,如需调整,则应另行向财务部门申请批复。

3.健全项目管理,以学院为核心设置教学和科研经 费项目编号

高校应当把和各学院直接相关的教学及科研经费 设置到各学院部门项下,如果把教学专项经费及科研 经费设置在研究生学院、 教务处或科研处等行政管理 部门项下,成本核算时这部分费用只能按间接经费进 行分配,实际上各学院使用的教学经费应作为直接费 用计人各学院的学生培养成本,这样才能准确核算各 学院学生培养成本。

实际上,大多数省属高校面临着教学经费的不足, 且存在银行贷款现象,各学院的教学经费支出也只能以 学校分配的资金额度为限,学生培养成本面临着资金的 限制。对于一些部属985院校,资金充足,才能真正体 现不同学院各类专业学生的培养成本。

参考文献

1.财政部.政府会计制 度-行政事业单位会计科目和报表.财会〔2017〕25号.

2.财政部.关于印发高等学校执行《政府会计制 度——行政事业单位会计科目和报表》的补充规定和 衔接规定的通知.财会〔2018〕19号.

(责任编辑:刘海琳)

猜你喜欢

商情(2017年29期)2017-09-14

新会计(2017年6期)2017-07-12

会计之友(2017年8期)2017-04-26

商业会计(2017年6期)2017-04-06

考试周刊(2016年76期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08

小学教学参考(语文)(2016年9期)2016-09-30