机关事务部门内部控制体系评价与优化研究

2020-01-21 05:57李冬阳李凯毅

行政事业资产与财务 2020年15期

李冬阳 李凯毅

摘要:机关事务部门是后勤服务类行政事业单位的代表,研究该部门的内部控制体系,有助于提高该类型 单位的管理效率及廉政风险防控能力。本文以广西某市机关事务管理局为研究对象,通过问卷进行数据收集, 使用层次分析法及模糊综合评价法对该单位的内部控制体系进行评价、分析,并就分析结果对机关事务管理部 门的内部控制体系提出了针对性的优化建议。

关键词:机关事务管理部门;内部控制;层次分析法;模糊综合评价

一、引言

1.研究背景

随着经济的高速发展,行政事业单位的管理效率 越来越受到社会的关注。为更好地回应社会关切、提 升行政事业单位管理效率、加强廉政风险防控,2012年 财政部相续颁布了《行政事业单位内部控制规范(试行)》 等多个文件,为行政事业单位搭建内部控制体系的构 建提供了框架性的指引。目前各个行政事业单位都初 步建立了内部控制体系,但各单位内控体系实施的具 体效果如何、不同类型行政事业单位内控实施效果是 否存在差异、产生差异的原因还有待进一步研究。鉴 于此,本文以广西某市机关事务部门为研究对象,使用 层次分析与模糊综合评价相结合的方法,对该部门的 内部控制体系开展综合分析,尝试找到机关事务部门 内部控制体系的薄弱点,并提出优化建议。

2.有关研究成果与综述

(1)行政事业单位内部控制评价体系研究。周卫华 (2011)通过比照美国的发展经验,结合当时我国行政事 业单位尚无统一的内部控制框架这一实际情况,提出在 我国政府内控中引人COSO框架,使各单位在对各自内 控系统的实施效果的评价上有比较一致的标准。俞园芳 (2014 )基于COSO框架,以COSO五要素為准则层,构建 了以过程为导向的内部控制有效性评价框架,并结合《行 政事业单位内部控制规范(试行)》制定了措施层。

(2)行政事业单位内部控制评价方法研究。陈艳 (2015 )运用AHP法对行政事业单位内控评价指标体系 进行了设计,并构建了评价模型。陈文川等(2015)采 用ANP分析法对高校的内部控制体系进行了评价,并 对AHP与ANP两种方法的适用情况进行了简单比较。

从以上综述中我们发现,关于行政事业单位内部 控制框架研究,多以COSO框架为基础,综合考虑《行政事业单位内部控制规范(试行)》的有关要求;关于内 部控制框架的评价,主要是使用计量、统计或模糊数学 的工具对框架进行定量的评价。

二、研究方法与步骤

1. 研究方法

本文拟采用层次分析法(AHP)与模糊综合评价 (FCE )相结合的方式对广西某市机关事务管理部门的 内部控制系统进行评价。

2.研究步骤

(1)建立层次模型,然后邀请专家对指标重要程度 数值的大小按照9标度法进行重要性赋值,依据各指 标标度构建两两比较的判断矩阵。

(2 )求矩阵的最大特征值taiax及权重向量A(经归 一化后的最大特征向量)并进行一致性检验。

(3 )设置评语集V,并依据评语集制作专家调查问 卷,通过调查问卷得出被评价对象在评语集中各个等 级的模糊子集,构造模糊关系矩阵R。

(4)将A与模糊关系矩阵R通过模糊算子进行拟 合得出模糊综合评价。

本文采用YAAHP12.3软件进行AHP — FCE分析

三、广西某市机关事务管理部门内部控制体系 评价的实证研究

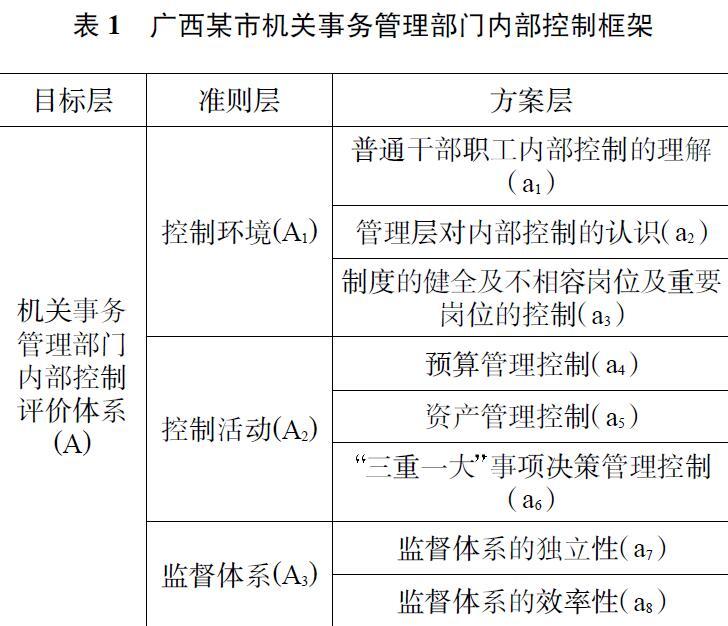

机关事务管理部门主要指负责机关后勤服务的部 门。职能主要包括财务管理、国有资产管理、餐饮服务、 物业管理等方面。总的来说,机关事务部门与其他机 关的业务相比有明显的区别。首先,所管理资产数量 多、种类杂、管理难度大;其次,人员素质总体偏低;最 后,服务对象特殊,在执行了内部控制制度时有一定的难 度。 这些特点使针对该类型单位的内控研究显得尤具 意义。

1.实证研究指标体系构建

笔者结合机关事务部门的特点,全面考虑《行政事 业单位内部控制规范(试行)》以及COSO框架,构建了 以下AHP层次分析模型。

2.机关事务部门内部控制体系权重计算

笔者以德尔菲法结合问卷1的形式,邀请10名熟悉 当地机关事务工作的专家进行调查,获取了用于构建 方案层各指标的两两比较判断矩阵"A、Ah A:、A的数 据,并使用YAAHP软件计算出了各个指标的权重。

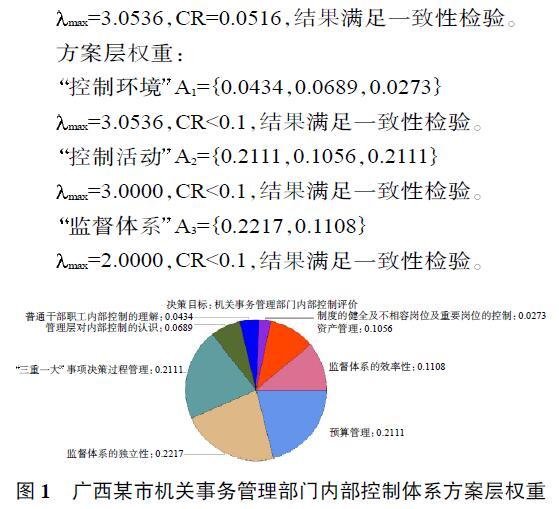

(1 )层次分析法计算各层次权重数据(AHP)。 准则层权重:A={0.1396,0.5278,0.3325} >^?=3.0536丄11=0.0516,结果满足一致性检验D 方案层权重:

“控制环境” AefO.CMSt 0.0689,0.0273}

Xmax=3.0536 , CR<0.1,结果挺足~■致性检验。

“控制活动”A:={0.2111,0.1056,0.2111}

Xmax=3.0000 , CR<0.1,结果挺足~■致性检验。

“监督体系” A3={0.2217,0.1108}

Xmax=2.0000 , CR<0.1,结果挺足~■致性检验O

(2)层次分析法结果数据的分析。

从方案层来看,影响该部门内部控制评价权重最大的三个因素分别是“监督体系的独立性(a7 )”权重为 0.2217、“预算管理(a4 )”权重为0.2111、“‘三重一大事 项决策管理控制(a6)”权重为0.2111。

通过整理10位专家的后期访谈记录,就以上结果 笔者归纳出以下原因。

(1 )单位纪检机构改革,对内部控制体系产生重大 影响。专家普遍认为:2017年以后纪检组由单位内设 机构变为上级纪委派驻,极大增强了纪检组的独立性, 客观上对单位内部控制体系产生了重大且积极的影响。

(2)预算管理是内部控制体系的重点。机关事务 管理部门单位性质为全额财政拨款,财政拨款是该类 型单位主要资金来源c近年来,随着财政“零余额账 户”制度、“公务卡”制度的施行,以及预算绩效管理工 作的不断推进,该部门预算管理呈现出规范化、科学化 趋势。

(3 )重大事项的决策机制是构建单位内控体系的重 要基础。科学合理的决策机制是构建完善内控体系的 基础,行政事业单位坚持对重大事项、重要干部任免、大 额资金进行集体决策,是保持内部控制体系有效的关键一环。

3.模糊综合评判(FCE)

首先,设立评价等级集V,即参与评价者对评价对 象可能做出的各种评价结果所组成的集合。笔者将该 单位内部控制体系评价划分为“优秀” “良好” “及格” “不 及格”4个级别,分别用表示,并对评语集 分别赋值 “Vi=4” “V:=3” “V3=2” “V4=l” o构造单因素模糊关系矩阵RAI,其中I=1、2、3;1为各 准则层所对应方案层的编号;矩阵中rM、rw、rM、rM为对 应准则层因素A?的方案层因素ai分别在“优秀” “良好” “及格” “不及格” 4个等次上的概率c令ni表示参加评 价的n人中赋予因素ai的评价等级为Vk的人数,则: ri-k=ni-k/n,k=1,2,3,4。将权向量与模糊关系矩阵通过算 子进行拟合Bi=AoRAi,得出该层次的综合评判结果。之 后,依次类推,将得到的Bi组成新的矩阵与上一层的权 向量通过算子进行拟合,得到最终评判结果。

关于模糊拟合所用的算子,YAAHP软件选择使用加 权平均型算子M对其进行拟合。即Bi=min(1,AiRi)。

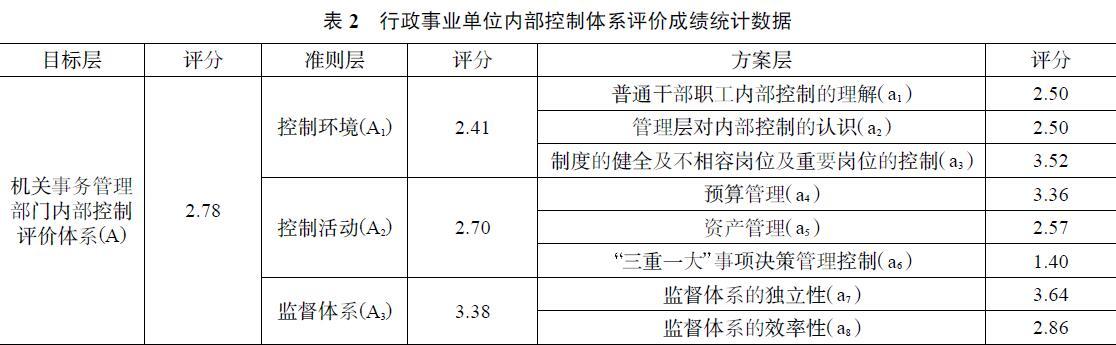

YAAHP软件的具体步骤:首先,使用YAAHP软 件“模糊综合评价”模块的“创建测评表”功能直接制 作问卷3,并邀请了 50位熟悉该单位内部控制的专家 填写,本研究有效回收问卷42份,将有效问卷回收后 直接导人YAAHP软件进行模糊综合评价,得出以下 结果。

4.模糊综合评价结果数据的分析

该单位内部控制体系整体综合得分为2.78,基于最 大隶属度原则的综合评价结果为“良好” o

综合评分前三位的是“监督体系的独立性” 3.64, “预算管理”3.36, “制度的健全及不相容岗位及重要岗 位的控制”3.52c,综合评分倒数的几项分别是“‘三重一大,事项决策过 程的管理 1.40、‘管理层对内部控制的认识”与“普通干部 职工对内部控制体系的理解得分同为2.50、‘资产管理2.57笔者将以上评分结果反馈给了其中10位参与模糊 综合评价问卷调查的专家,并请他们对该结果进行简 要分析,经整理得出以下结论。

(1)重大事项缺乏科学的决策。该单位决策过程 缺乏科学性,在各种重大事项上,主要领导的意见决定 了整个决策的走向,其他参与决策成员基本上很难提 出建设性的建议。决策过程缺乏科学的组织管理,会 前议题的酝酿与调研并不充分,相关职能科室往往不 能在会上发表合理的建议,这在一定程度上影响了决 策的科学性。

(2)管理层及普通干部职工对内部控制体系缺乏 基本的理解与认识。 内部控制体系对管理层或者普通 干部职工来说实际上是一种制约,对内部控制的接受 需要有一个过程。目前,少数管理层及普通干部职工 对内部控制的体系比较排斥。

(3)长期的不重视导致了单位资产管理工作的薄 弱行政事业单位历来存在“重收支、轻资产”的现象, 长期以来对资产缺乏相对有效的管理,账实不符现象 严重。2019年新政府会计制度实施后,对资产的折旧 做了要求,资产管理薄弱的问题进一步凸显。

四、结语与建议

财政部门颁发了《行政事业单位内部控制规范(试 行)》等相关文件,对行政事业单位内部控制报告做了 硬性的要求。但这些制度、意见多是指导性、框架性的, 加之行政事业单位本身具有很多种类,因此目前行政 事业单位内部控制體系的实际效果和预期有一定差距。

本文对广西某市的机关事务管理部门的内部控制体系 进行分析,提出了以下一些内控体系优化建议。

(1)完善决策体系,构建决策实施监督机制。加强 单位主要领导对重大事项决策制度的认识与理解;推 动职能科室完善重大事项的议事流程,联合派驻纪检 组加强对决策实施情况的监督。

(2 )规范国有资产管理,加快国有资产管理信息化 建设。推动单位内部国有资产信息化系统建设,将国 有资产信息化系统与单位内部OA有机融合,建立起可 跟踪、溯源的资产管理系统。

(3)在可控的范围内加大信息公开的力度。在可 控的范围内加大信息公开的力度。行政事业单位信息 的公开是在一个核定的范围内进行的,自主性较弱。鉴 于此,关于信息方面的内容,笔者并未将其纳人本文的 研究框架内,但这并不妨碍信息公开本身是一个加强 单位内部控制的有效手段。因此,笔者建议管理者应 以更加开放的心态看待信息公开。

(4 )以多种手段推动单位全体职工对内部控制的认 识。 单位财务管理部门应采用各种手段加强单位领导层 对内部控制的理解。要使单位领导层认识到内部控制体 系是促进单位稳定发展的重要手段。

参考文献

1.陈留平.财政专项资金内部控制体系的构建.财政 监督,2015(02).

2.俞园芳.COSO框架下加强事业单位内部控制建 设的思考.经营管理者,2014(06).

3.周金华,阎小瑞,王化成.行政事业单位内部控制 现状的研究.财会研究,2014(08).

4.陈文川,黄凯颖.基于网络分析法的政府部门内 部控制有效性评价体系研究.财会月刊,2015(4).

5.陈艳,于洪鉴,衣晓青.行政事业单位内部控制有 效性评价框架研究一基于AHP与FCE的视角.财经问 题研究,2015(9).

(责任编辑:王文龙)

附录1:机关事务管理局内部控制评价指标体系咨询问卷

您好,为了研究机关事务管理局内部控制体系的需要,请您按填表说明拨冗填写以下表格。填表方法详见 填表说明。

猜你喜欢

合作经济与科技(2017年2期)2017-01-03

艺术科技(2016年9期)2016-11-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28