海南自由贸易港建设背景下地方法人银行的发展策略研究

2020-03-31 12:21吴敏刘姣

海南金融 2020年12期

关键词:发展策略

吴敏 刘姣

摘 要:海南自由贸易港总体方案明确了金融开放发展的多项政策,海南省金融行业迎来千载难逢的发展机遇。本文结合国际上成功的自由贸易港银行业发展经验,深入分析海南自由贸易港的金融业发展机遇及海南省地方法人银行面临的挑战,建议地方法人银行在提升金融服务质量、补足国际业务短板、服务重点产业发展、发展金融科技、发挥本地普惠金融服务优势、完善风险管理和加强人才建设等七个方面制定科学合理的发展策略,提升其自贸港金融服务水平。

关键词:海南自由贸易港;银行机构;发展策略

DOI:10.3969/j.issn.1003-9031.2020.12.010

中图分类号:F832.2 文献标识码:A 文章编号:1003-9031(2020)12-0066-10

一、引言

2020年6月1日,中共中央、国务院印发《海南自由贸易港建设总体方案》,其中,金融政策制度是重点内容,特别在金融产品供给、金融机构准入、金融科技研发、交易市场建设和资本项目开放等多方面作出工作部署。2020年6月8日,央行在国新办召开的发布会上强调要做好金融支持海南改革開放的各项工作,构筑金融风险防控体系。2020年7月6日,海南省地方金融监督管理局提出海南自贸港金融发展要结合国情和省情,坚持金融创新,围绕贸易金融、消费金融和科技金融等方面发展。中国人民银行海口中心支行行长曹协和(2020)指出要切实做好自由贸易港重点领域的金融服务,加大对重点产业重点园区的金融支持,完善“三农”和小微金融服务。在海南自由贸易港建设的背景下,港内银行机构特别是地方法人银行机构如何把握政策要领,借助国际自由贸易港银行机构的发展经验,谋求创新发展,值得深入研究。

二、国际自贸港银行业发展情况

新加坡和中国香港地区是国际上知名的自由贸易港和国际金融中心,下面简要介绍这两个地区的银行业发展情况。

(一)中国香港地区银行业发展情况

根据世界经济论坛(World Economic Forum)2019年发布的《全球竞争力报告》①,中国香港地区金融体系竞争力在141个全球被评估的经济体中排名第一。香港地区的银行业机制完善,不仅为香港辖内提供多元化的产品和服务,而且也是中国内地和国际银行在亚洲的最大枢纽。截至2017年末,香港地区金融业从业员超过25.8万人,占香港地区工作人口近7%;香港地区金融服务业生产总值从1998年的9.8%提升至约18.9%②。香港相关银行体系实行“三级制”,即由持牌银行、有限制牌照银行和接受存款公司等3类银行机构组成。截至2019年末,香港地区共有164家持牌银行、17家有限制牌照银行和13家接受存款公司,持牌银行中在境外注册的银行有133家,占比高达81%(见表1)。

香港地区银行的开放程度和国际化程度很高。全球前100家中有78家、前500家中有154家境外银行已进入中国香港市场(见表2),全球前100家银行已有超过29家跨国银行在香港地区设置地区总部③。

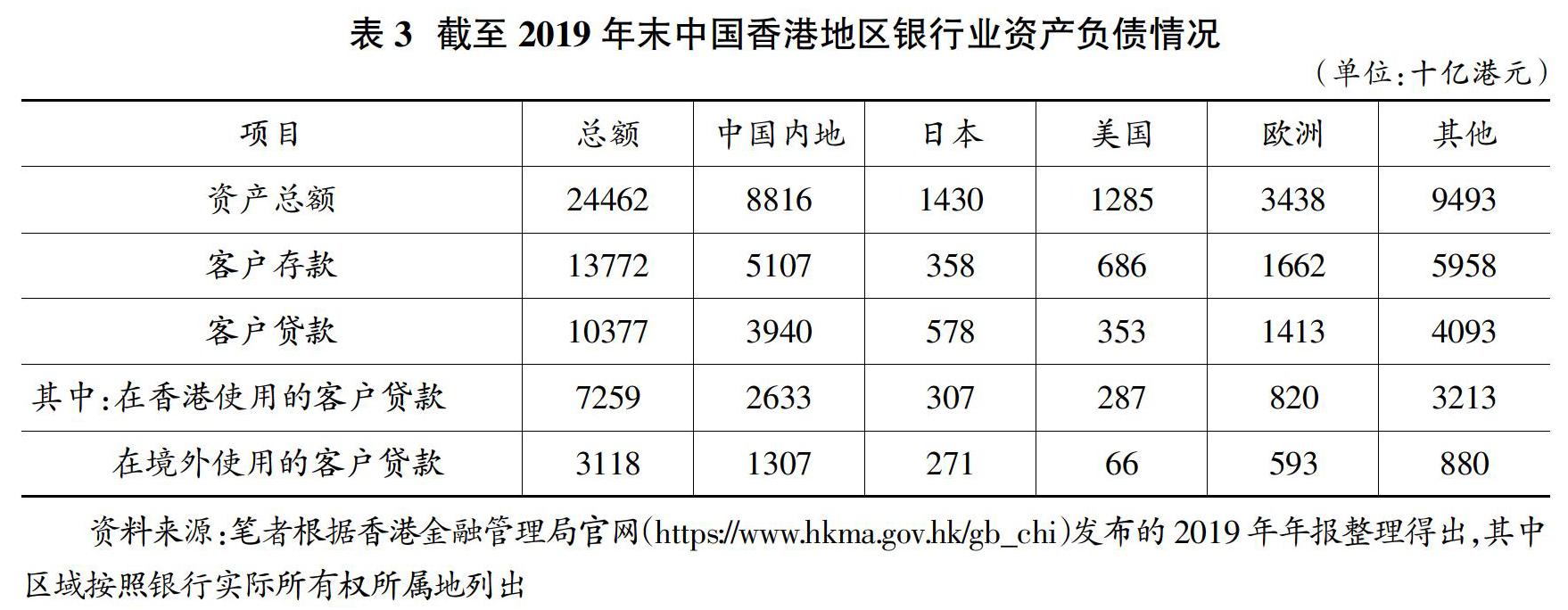

香港地区银行机构的所属地较为多元化,中国内地机构和外资机构占据了较大份额,根据银行机构实际所有权所属地列出了资产总额、客户存款和客户贷款的情况(见表3)。近年来香港银行业的资产规模不断增长,截至2019年末,香港银行业资产总额高达244621.32亿港元,相比2005年增长了3.38倍,2019年香港地区生产总值为28681.71亿港元,2019年香港银行业资产总额是香港地区生产总值的8.53倍(见图1)。

(二)新加坡银行业发展情况

自1965年独立建国以来,新加坡快速发展成为一个高度开放的经济体,金融业蓬勃发展,银行、证券、保险、基金和资产管理等各类金融机构多达1800余家①,其中多数为这些机构的区域或全球资金管理和风险管理中心,其金融机构的密度及多样化程度位居世界前列,目前新加坡已发展成为继纽约、伦敦和中国香港之后的第四大国际金融中心,成为全球五大活跃外汇交易中心之一,也是亚洲第二大场外衍生品交易中心,银行业是新加坡金融业发展的主要驱动力,新加坡已崛起成为全球银行机构最密集的地区之一。

新加坡金融管理局将银行业划分为全面执照银行(Full Bank)、批发银行(Wholesale Bank)和商业银行(Merchant Bank)三类,并根据不同牌照及业务特点、规模、风控水平设定不同的监管要求,实施分类监管。全面执照银行在设立分支机构和业务开办方面享有最为宽松的政策,批发银行无权经营零售银行业务,商业银行不能吸收存款,主要经营投资银行和资产管理业务。截至2019年末,新加坡共有银行机构158家,其中,全面执照银行34家,批发银行97家,商业银行27家(见表4)。

截至2019年末,新加坡银行机构的总资产规模达13821.88亿美元,相比1991年增长了10.16倍,银行客户及非银行客户存款总额11292.07亿美元,贷款及垫款总额6924.01亿美元(见图2)。新加坡本地银行由于兼并、收购等原因,数量逐渐减少为4家,但占据了较大市场份额,新加坡的前三大银行分别为星展银行、大华银行和华侨银行,这三家本地银行的总资产、存款和贷款占银行业的比例均为60%以上①。

三、国际自由贸易港银行业发展经验借鉴

(一)良好的外部金融环境及金融基础设施

中国香港地区和新加坡的社会与政治长期稳定,长期保持相对稳健的宏观经济政策,经济快速增长,增强了投资者信心,吸引了众多银行机构陆续进入并长期发展。同时,中国香港地区和新加坡两地都适用英美法系,与国际接轨程度高,司法制度和诉讼纠纷解决机制健全,司法人员整体素质较高,构成制度化和组织化的力量,国际认可度高。

(二)经济高质量发展利好银行公司业务

在海南自贸港税收优惠、产业支持及金融开放等各项利好政策的推动下,各类经济要素聚集海南自贸港,海南经济快速发展将获得有力支撑,经济总量和质量将大幅增加,特别是未来企业主体和产业项目的扩容,有利于银行公司业务的拓展。

(三)银行个人金融和国际业务发展机遇凸显

随着海南人才政策、税收优惠政策、免税消费政策的扩大开放实施,海南自贸港内吸引力将大幅增强,境内外前来就业、消费及旅游的人群将大幅增长,有利于银行个人金融业务和国际业务的发展。

(四)金融机构聚集提升银行业服务水平

随着境内外大型金融机构的顺势进入,海南省本地银行机构在竞争与合作中也能学习到国际先进的金融服务经验、金融业务模式和金融创新产品等,有助于提升海南银行业服务水平。

五、海南省地方法人银行面临的挑战

(一)同业竞争加剧带来发展压力

当前海南自贸港内国际业务体量小且银行经营权限有限,海南省地方法人银行特别是地方农村商业银行目前业务的国际化程度不高,国际结算网络不健全,国内外品牌知名度和信任度相对较低,而国内外大型金融机构进驻甚至会建立区域总部,海南自贸港内银行业竞争加剧,给海南省地方法人银行带来巨大的压力。

(二)要素自由流动将增加银行风险管理难度

随着海南投资、贸易、人员、资金和运输往来等要素的自由便利流动,银行的风险管理难度加大,银行必须匹配相应的内控管理能力,有效识别新业务及新产品潜在的利率、汇率、信用、法律等风险,做好风险限额管控,严防资本跨境流动带来的套利套现、跨境非法洗钱等风险,提升风险管理经验和能力。

(三)客户面临竞争加剧带来的业务风险

随着自贸港逐步实行放松管制和税收优惠政策,海南省的水果和生猪等“三农”产业面临着国外农产品经营竞争,本地法人银行的原有客户如无法有效地应对行业竞争,其经营风险可能扩大,并传导给主要服务“三农”的农信金融系统,信贷资产风险大幅增加。

六、海南省地方法人银行的发展策略

(一)着力提升金融服务质量,助力优化营商环境

把提升客户满意度和服务效率作为核心目标,塑造高要求、高标准、高质量的金融服务品牌形象,助力优化海南自贸港营商环境。在信贷服务方面,充分发挥地方法人银行决策流程短、审批速度快的优势,零售贷款实行“网上办、一次办、限时办”;继续推行“阳光信贷”政策,主动向客户公开收费项目、服务质价和优惠政策等,加强内外部监督,坚持廉洁放贷;探索建立自贸港重大项目绿色通道,进一步提高办理效率。在网点服务方面,将基层网点作为文明服务的重要窗口,提升网点服务环境,科学合理设置功能区域,优化柜面业务办理,推广柜面无纸化系统;大幅简化开户流程,实现预约开户、在线审批,让客户“少跑腿”;适时增设服务自贸港重点客群和项目的专门机构,全面支持自贸港建设。

(二)补齐国际业务短板,提升综合化服务水平

强化科技支撑力度,加强系统组织架构建设,推进国际业务电子化建设;优化国际业务产品结构,继续提高贸易融资、金融衍生品、外币理财等高附加值业务的比重;努力扩大境外代理行网络建设工作,加大与境内外代理行的业务合作;建立本外币业务协同联动机制,充分发挥外汇业务一站式、决策链短的优势,延伸国际业务产品链;加强国际业务专业人才队伍建设,夯实人才基础。

(三)聚焦重点产业布局,全面服务实体经济

围绕旅游业、现代服务业、高新技术产业三大产业领域、11个自贸港重点产业园区和政府招商引资的重点项目,提供个性化、综合化金融服务,增强金融服务实体经济的能力。一是要注重实际业绩的提升,紧盯优质客户资源和重点项目清单,建立营销和服务的长效机制和协同联动机制,加强与招商引资等部门的沟通,按照“一户一策”原则为新注册企业制定配套金融服务方案,围绕客户需求做好金融服务;二是坚持信贷投放重点方向,在有效控制风险的前提下,发挥海南农信系统的整体优势,全省协同联动,加大对自贸港重点及优质项目的金融支持。

(四)大力发展金融科技,促进业务转型升级

继续坚持科技引领,以客户为中心、大数据做支撑,大力发展金融科技,持续推进“5+”模式,即“移动金融+社保卡”模式、“大数据+信贷工厂”模式、“惠银平台+全员营销”模式、“大堂管家+STM”模式和“服务代表+“CRM系统”模式,完善相关配套机制建设,实现体系性地推广及应用,提高营销能力和业务效率,提升客户的体验感、获得感和忠诚度,依托金融科技实现零售业务转型。

(五)发挥本地服务优势,巩固普惠金融领域

海南省农村区域腹地广阔,“三农”和“小微”主体数量较多,随着海南自贸港的发展,这些主体会迎来新的发展机遇、产生多样化的金融需求。地方法人商业银行应继续发挥网点多、产品全、审批快、服务好的优势,运用“大数据+信贷工厂”模式,调动零售条线及营业网点优化金融服务产品供给,创新优化金融服务方式,巩固在本地普惠金融领域的领先地位。同时,创新民企融资的方式和工作機制,如借助“综合评价+金融”模式,开发“综评贷”产品,发挥政银高效服务企业的效能。

(六)完善风险防控体系,确保业务行稳致远

高度重视风险防控,保持金融创新与风险防控之间的配套改革同步进行、相互适应,确保业务稳健发展。一是树立合规意识,内部建立与金融宏观审慎管理体系相适应的风险防控机制,加强对重大风险的识别和系统性金融风险的防范,严厉打击洗金融犯罪活动;二是完善利率风险定价机制,制定差异化定价标准,分级、分类进行授权管理,研究应对汇率市场化的风险管理方案,实现人民币套期保值和风险对冲;三是完善资本自由流动风险防范机制,建立资本流动隔离机制,采取事前防范预警,建立风险评估框架。

(七)重视人才引进与培养,完善人才发展机制

树立“人才强行”的理念,讓人才“引得进、留得住、干得好”,集聚强大的人才动能,为银行的可持续发展提供有力支撑。构建多层次的人才引进机制,既要引进熟悉自贸港和国际金融规则、了解中国国情的国际化人才,又要引进国际业务和风险管理等方面经验丰富的专业人才;加强人才的内部培养,为员工提供专业化、多层次的培训,开设自贸港业务学习专题,增强员工的学习获得感和成长满足感;创造有利于人才发展的机制环境,完善薪酬绩效机制,构建容错纠错机制,构建公平正义的内部程序,形成“我愿干、我能干”的氛围,调动员工的积极性和创造性。

(责任编辑:李兴发)

参考文献:

[1]曹协和.全面落实自由贸易港政策[J].中国金融,2020(12):53-55.

[2]黄革,何雁明,黄邱婧,傅晓琪.国际离岸金融市场发展对海南自贸港离岸金融市场建设的启示[J].海南金融,2020(1):77-87.

[3]王方宏,杨海龙.国际自贸港金融发展特点及海南自贸区(港)金融发展研究[J].海南金融,2019(7):24-32.

[4]李景泰,陈国松.区港金融合作践行路径[J].中国外汇,2020(16):40-43.

[5]World Economic Forum.The Global Competitiveness Report 2019[EB/OL].[2019-10-09].http://www3.weforum.org/docs/WEF_TheGlobalCompetitivenessReport2019.pdf.

[6]香港金融管理局.香港金融管理局2019年年报[EB/OL].[2020-04-24].https://www.hkma.gov.hk/gb_chi/data-publications-and-research/publications/annual-report/2019/.

[7]IMD.IMD World Talent Report 2019[EB/OL].[2019-11].https://www.imd.org/contentassets/4858dca6cb3742119ee063f0d052fffa/imd_world_talent_ranking.pdf.

[8]海南国际经济发展局,普华永道.2020海南自由贸易投资指南[EB/OL].[2020-08-24].http://www.investhainan.cn/Linkcontrol/wj/202008/P020200824571720876725.pdf.

猜你喜欢

文艺生活·中旬刊(2016年9期)2016-11-07

今传媒(2016年9期)2016-10-15

考试周刊(2016年79期)2016-10-13

新闻世界(2016年10期)2016-10-11