科技金融投入、创新驱动与制造业产业结构优化

2020-05-21 13:16周羽中曹雪松王黎明

无锡商业职业技术学院学报 2020年2期

周羽中, 曹雪松, 王黎明

(山东理工大学 经济学院, 山东 淄博 255000)

随着我国经济进入新常态,经济转型发展面临严峻的挑战,制造业产能过剩更是成为制约经济持续、稳定发展的拦路虎,如何优化制造业产业结构、化解产能过剩成为当前我国亟待解决的问题。解放问题最根本的出路是创新,而创新是预期收益不确定的高风险活动,需要巨大的资金投入,因此离不开金融的支持。为了促进经济发展和技术创新,世界各国都倾向于将科技政策和金融政策整合为一体,科技金融应运而生。科技金融是指促进科技创新和成果转化的一系列金融工具、金融制度和金融政策等,其活动主体包括政府、企业、中介机构和市场,目的是提高研发效率,实现科研成果的产业化[1]。

制造业是我国的支柱性产业,对经济社会发展和就业做出了重要的贡献,而其产业结构升级也是工业化发展的必然结果。长期以来我国制造业采用的是高投入、高消耗、高排放的粗放型发展方式,在新常态背景下,作为实体经济的主体,制造业亟须创新驱动实现结构优化,而通过科技金融投入来提高创新水平对制造业产业结构升级具有重要的现实意义。

一、文献综述

1912年熊彼特在《经济发展理论》中首次提出创新的概念,并对金融发展和创新的关系进行了论述,认为“信贷使经济生活中富有才智的个人,能在某种程度上跨越负债而走向成功”[2];企业的自主创新不仅要靠自身的资金积累,更依赖于外部资金的支持及其对各阶段资金需求的配合。早在1958年,Modigliani和Miller就提出了著名的MM 定理[3],认为公司存在着使其价值最大化水平的负债率,并对融资来源和结构做了研究,之后学术界又对资金优序与质量进行了研究;King 和 Levine通过构建内生性增长模型,论证了金融发展对于科技创新的影响[4];Jeong和Townsend把全要素生产率的增长率通过现代生产函数进行了分解,指出金融深化对于科技创新具有推动作用[5];佩蕾丝则分析了金融资本与新技术革命两者之间的互动关系[6];HSU等人对世界多个国家的资本市场融资数据分析后得出企业外部融资能够显著提高自身创新能力的结论[7]。

关于科技金融与产业结构优化的关系,Rin和Hellmann认为,金融机构投资能够降低企业成本,让企业有更多资金用于研发,从而促进产业结构升级[8]。金浩等人利用30个省(区、市)的面板数据,通过面板向量自回归模型分析得出科技金融的投入能够促进高新技术产业的发展,从而优化了地区产业结构,但是这种影响存在区域差异[9]。陈亚男、包慧娜通过构建包括科技金融资源指数、科技金融经费指数、科技金融产出指数在内的科技金融发展指数,实证检验了我国30个省(区、市)2006—2017年科技金融发展对产业结构升级的影响,结果表明,科技金融发展有利于我国产业结构高级化[10]。邹建国、李明贤运用空间计量模型检验了我国省际面板数据,结果显示,科技金融能够显著促进产业结构升级,而且还存在着溢出效应,能够促进临近区域的产业结构优化,其中这种溢出效应在东部地区最大,西部地区最小[11]。王健、张卓认为金融可以与科技创新高度融合,对产业发展具有重要的支撑作用,而且金融与科技的融合更是产业结构实现升级的重要保障[12]。

关于创新与产业结构升级的关系,郭燕青、李海铭测算了中国制造业的创新效率,认为创新是制造业产业结构优化的关键[13]。Antonelli和Ngal等人认为技术创新可以改变产业动态,从而能够强力影响经济结构。因为经济部门的技术进步速度不一致,使得生产成本出现不成比例的变动,容易让产量此消彼长,最终导致产业结构的变化[14-15]。付宏等人利用2000—2011年的省级面板数据实证检验了创新对产业结构高级化的影响,结果表明,科学研究与试验发展(R&D)经费投入能够显著促进产业结构高级化[16]。季良玉利用2003—2016年中国制造业的地区数据,同时引入了融资约束与技术创新的交叉项,通过多种估计方法来检验创新对制造业产业结构优化的影响,最终得出结论:在不受到融资约束的条件下,技术创新可以显著促进制造业结构高度化,而融资约束的存在则能够阻碍制造业产业结构的优化[17]。

综上所述,科技金融投入和创新驱动都能够对制造业产业结构优化产生影响,科技金融投入还能够促进技术创新,提高创新水平。基于此,本文研究科技金融投入、创新驱动与制造业产业结构优化三者之间的关系,探讨制造业结构优化机制,阐述科技金融投入对创新驱动的效应,为我国各个地区科技金融政策的制订以及制造业产业结构的转型发展提供参考。

二、模型设立与数据说明

(一)模型设立

为了检验科技金融投入、创新驱动和制造业产业结构优化的关系,建立了科技金融投入、创新驱动和制造业产业结构优化的计量模型,其中创新驱动的衡量指标有两个,分别是专利授权量和R&D人员数量,前者代表了创新的质量,后者则代表了创新活动的劳动力投入。模型设立如下:

lnindusit=β0+β1lnsci+β2Contit+εit

(1)

lnindusit=β0+β1lnpat+β2Contit+εit

(2)

lnindusit=β0+β1lnrd+β2Contit+εit

(3)

在模型(1)至(3)中,i表示省份,t表示时间(年份);indus为被解释变量,核心解释变量sci为科技金融投入,pat为专利授权量,rd为研发人员集聚程度;Cont为控制变量,包括:政府行为(gov)、贸易开放度(fdi)、金融发展水平(fin)、消费需求(com);β0为常数项,β1、β2为各变量的系数;εit为随机误差项。

考虑到科技金融投入可能通过创新进而影响制造业产业结构优化,因此构建交互项回归模型:

lnindusit=β0+β2lnsci×pat+β3Contit+εit

(4)

lnindusit=β0+β2lnsci×rd+β3Contit+εit

(5)

模型(4)表示科技金融投入与创新驱动中专利授权量的交互项对制造业产业结构优化的影响;模型(5)则表示科技金融投入与创新驱动中R&D人员数量的交互项对制造业产业结构优化的影响。

(二)变量说明及数据来源

基于数据的可获得性,选取2007—2017年我国除香港、澳门、台湾、西藏以外的30个省(区、市)的面板数据。

制造业结构高度化水平(indus)为被解释变量。根据前人的研究方法,利用高端制造业产值与中端制造业产值之比来表示制造业结构高度化水平①,该指标能够较好地反映制造业技术密集度不断上升的趋势[17]。

科技金融投入(sci)为解释变量。科技金融投入指标的选取参考了金浩[9]和郭燕青[13]的研究,将科技金融投入分为一级指数和二级指数。一级指数包括政府投入、企业自身投入、社会中介机构投入以及资本市场投入;在二级指数中政府投入用财政科技支出表示,企业自身投入用企业R&D经费支出表示,社会中介机构投入用金融机构中长期贷款余额衡量,资本市场投入则用国内股票(A 股)筹资额衡量。然后基于以上四个指标构建科技金融投入指数,指数的测算参考曹颢的方法[18],计算方法为:二级指数=(Pt-Pmin(2007))/(Pmax(2007)-Pmin(2007)) 其中,P代表某地区二级指数的值;Pt代表t年该指标的值;Pmax(2007)代表各地区基期该指标的最大值;Pmin(2007)代表各地区基期该指标的最小值,每个二级指数的值表示该地区在该领域的发展程度。然后对每个二级指数进行加权,从而得到科技金融投入指数的四个二级指数,最后采用算术平均法来确定权重,将二级指数进行加权计算出科技金融投入的总指数。

创新驱动为解释变量,衡量指标有两个,分别是专利授权量(pat)和R&D人员数量(rd)。从研发产出的角度讲,专利授权量能够反映某个地区的创新能力和质量,本文用地区专利授权量来衡量;R&D人员数量则反映了地区创新活动的劳动力投入和积极性,用研究与发展人员全时当量来表示。

控制变量包括:(1) 政府行为(gov)。政府行为对制造业产业结构优化具有重要的意义,选取各个地区政府财政支出占GDP的比重来衡量。(2) 贸易开放度(fdi)。地区开放程度对制造业产业结构优化有一定的影响,选取各个地区外商直接投资额占GDP的比重来衡量。(3) 金融发展水平(fin)。用各地区金融增加值与生产总值的比重表示。(4) 消费需求(com)。以各地区居民消费水平指标来衡量。

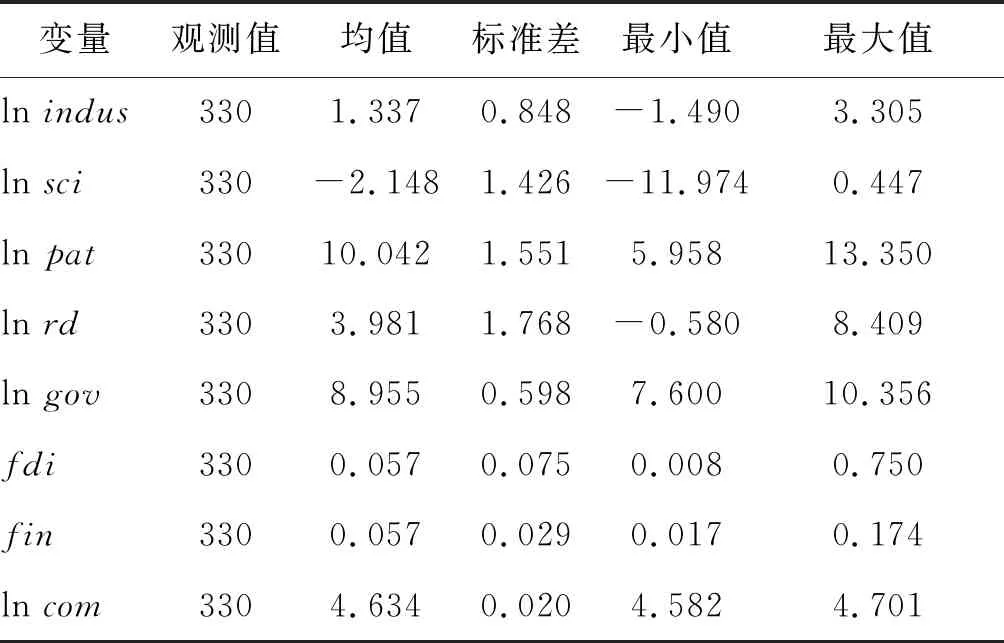

文中数据来自历年《中国统计年鉴》,各省、自治区、直辖市统计年鉴,以及中国人民银行《区域金融发展(运行)报告》。为了消除异方差和统计偏误,对相关变量进行了自然取对数的处理,变量的描述性统计如表1所示。

表1 变量的描述性统计

三、实证结果

(一)基本回归结果分析

回归结果如表2所示,在进行面板数据回归之前,首先对变量进行Hausman检验,检验结果显示采用固定效应模型更为有效,因此本文选择固定效应模型进行回归分析。

第一,科技金融投入对制造业结构高度化的影响为正,在1%的水平上通过了显著性检验,从静态上看,科技金融投入能够对制造业产业结构优化产生积极作用;专利授权量对制造业技术结构高度化的系数显著为负,未能对制造业产业结构升级产生正向影响,有可能是我国当前的资助政策造成专利“泡沫化”,对制造业结构高度化水平产生了扭曲效应;R&D人员数量同样对制造业产业结构优化有显著负向影响,这应当是与人力资本存在滞后效应有关,在静态条件下难以发挥作用。

第二,科技金融投入与专利授权量的交互项、科技金融投入与R&D人员数量的交互项对制造业结构高度化的系数为正,但是没有通过显著性检验,在静态条件下,科技金融通过创新活动来影响制造业产业结构优化的作用尚不明显。

第三,从控制变量的回归结果来看,政府财政支出、外商直接投资以及居民消费水平都不能够促进制造业结构优化,金融发展水平对制造业结构优化的影响为正,并且非常显著。

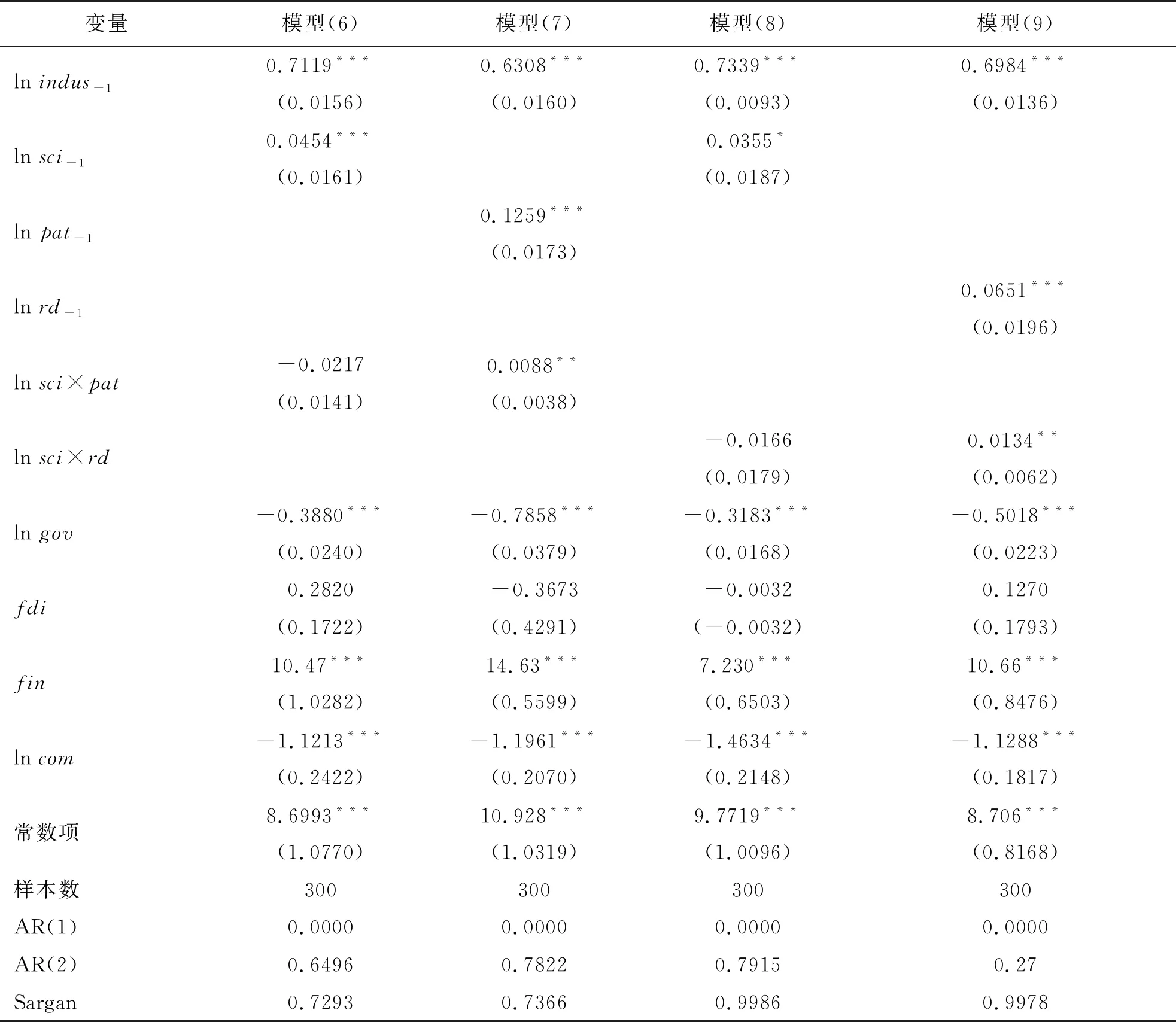

(二)稳健性检验

由于专利成果的转化以及研发人员的研发活动都需要一个时间过程,存在一定的滞后性,同时为了克服数据的内生性问题,在模型(1)的基础上引入科技金融投入的滞后项和科技金融投入与专利授权量的交互项,即模型(6);在模型(2)的基础上引入专利授权量的滞后项和科技金融投入与专利授权量的交互项,即模型(7);在模型(1)的基础上引入科技金融投入与R&D人员数量的交互项,即模型(8);在模型(3)的基础上引入科技金融投入与R&D人员数量的交互项,即模型(9);将模型(6)至(9)进一步扩展为动态面板数据,检验科技创新投入、创新驱动与制造业产业结构优化的关系。

表2 基本回归结果

注:括号内为估计系数的标准差,*、**、***分别代表 10%、5%、1%的显著性水平

lnindusit=β0+β1lnsci-1+β2lnsci×pat+β3Contit+εit

(6)

lnindusit=β0+β1pat-1+β2lnsci×pat+β3Contit+εit

(7)

lnindusit=β0+β1lnsci-1+β2lnsci×rd+β3Contit+εit

(8)

lnindusit=β0+β1lnrd-1+β2lnsci×rd+β3Contit+εit

(9)

充分考虑变量的内生性和滞后性,选择差分GMM模型对原模型进行检验,回归结果如表3所示。差分GMM的估计结果显示所有模型的AR(1)和AR(2)的残差存在一阶序列相关而不存在二阶序列相关,说明差分GMM方法是有效的;而且Sargan的值均不拒绝原假设,也就是说选取的工具变量是合理的。

从动态模型回归结果来看,滞后一期的科技金融投入、专利授权量和R&D人员数量均对制造业结构高度化具有显著的正向影响,都在1%的水平上通过了显著性检验,这在一定程度上表明地区创新驱动存在着滞后效应。进一步分析交互项的影响发现:在控制科技金融投入的情况下,科技金融投入所带来的专利数量和R&D人员数量并没有促进制造业产业结构的优化;可能的原因在于,由科技金融投入带来的创新驱动转化为促进制造业结构高度化的动力不足,也有可能发生了技术创新逆向溢出的现象。在控制创新驱动变量的情况下,科技金融投入与专利授权量的交互项、科技金融投入与R&D人员数量的交互项对制造业结构高度化具有显著的正向影响,由此可以说明,制造业产业结构优化依赖于技术创新,得益于创新驱动。

表3 稳健性检验结果

注: *、**、*** 分别表示在10%、5%、1%的水平上显著,括号中的数字代表标准差;AR检验的数值表示相应的P值

在考虑了内生性问题之后,政府财政支出和居民消费水平依然不利于制造业结构高度化,其中可能的原因在于政府的财政投入更多地偏向于基础性产业,对制造业的影响不大;居民消费水平同样不能促进制造业结构高度化,说明我国居民收入依然不高,对高端产业的消费不大,提高居民收入,拉动内需依然是艰巨的任务。

四、政策建议

本文运用我国30个省(区、市)的面板数据,实证检验了科技金融投入、创新驱动与制造业产业结构优化之间的关系,从固定效应和动态差分GMM回归结果来看:(1) 科技金融投入对我国制造业结构高度化具有显著的正向影响,由科技金融投入带来的创新驱动同样能够显著促进制造业结构优化;(2) 专利授权量作为创新驱动的主要衡量标准,能够促进制造业结构高度化,但我国专利资助政策存在明显的“泡沫化”现象,专利授权只有“量”而没有“质”,导致专利的产业运用价值偏低,并存在一定的滞后性,扭曲了制造业产业结构优化;(3) R&D人员数量衡量了一个地区创新驱动的人力投入和活跃程度,但并不能对制造业结构优化产生直接影响。为此提出以下建议:

(一)加强科技财政投入

一是增加财政科技投入力度,与我国经济实力和地位相适应,建立政府科技投入增长机制;二是优化财政科技投入的方向和领域,使其起到更好的杠杆放大作用,包括R&D经费内部支出结构,重视基础研究的作用,重视R&D经费在不同规模企业之间的配置以及财政科技经费在产品及产业间的配置;三是引导建立多元化的科技投入体系。

(二)优化科技贷款支持

一是加大科技信贷支持,优化金融机构服务和信贷规模结构;二是优化科技金融制度和政策,对科技企业提供差异化服务;三是优化科技贷款在企业生命周期各阶段的分布;四是提高金融机构科技信贷人员的素质;五是银行加强与风险投资机构和担保公司、证券公司、保险公司等的合作,建立风险利益分担和共享机制。

(三)完善科技资本市场建设

一是扩大资本市场中小企业板规模,为更多的科技型中小企业提供融资机会;二是完善面向初创期、成长期和成熟期企业的风险投资和私募股权投资机制;三是加快创业板市场制度创新和产品创新;四是拓宽中小企业债务融资渠道,增强债券流动性;五是以场内交易市场为基础,加快发展统一监管的场外交易市场,缓解种子期和创业期的科技型中小企业的融资难题。

(四)强化科技保险与担保

科技保险具有准公共产品特性,政府应根据科技保险每一阶段的特点不断调整优惠和激励政策,完善法律法规,鼓励有效分散风险,如将企业与银行关系转变为企业、担保公司和银行间的关系;保险公司应适应生命周期规律,对科技保险产品进行创新;高新技术企业应增强风险管理意识,购买合适的科技保险险种;社会应有效降低信息的不对称。

注释:

① 本文借鉴季良玉的观点,其中:高端技术产业包括化学制品业、医药制造业、化学纤维业、通用设备业、专用设备业、运输设备业、电气机械业、通信设备业以及仪器仪表业等9大产业;中端技术产业包括石油加工业、橡胶塑料业、非金属矿物业、黑色金属业、有色金属业及金属制品业等6大产业。

猜你喜欢

客联(2022年4期)2022-07-06

大众投资指南(2021年35期)2021-02-16

中国知识产权(2018年10期)2018-11-02

河南科技(2018年3期)2018-09-10

河南科技(2018年12期)2018-09-10

消费导刊(2018年10期)2018-08-20

中国知识产权(2018年3期)2018-04-13

克拉玛依学刊(2011年3期)2011-04-16

中国发明与专利(2007年7期)2007-08-09