货币政策的“变”与“不变”

2020-08-12 09:09诸建芳程强

股市动态分析 2020年14期

诸建芳 程强

我国货币政策采用多目标制,很多时候难以用“松”或“紧”对政策取向简单描述,受疫情冲击,货币政策作为一揽子逆周期政策的内容之一发力促进复工复产和经济增长。当前货币政策的“不变”之处在于以宽信用支持经济增长,“变”之处在于要防范金融风险累积形成后遗症。未来料将越来越需要依靠一些创新型货币政策工具直达实体经济,绕过“宽货币”,直达“宽信用”。

[我国央行实行多目标制货币政策]

《中国人民银行法》对于货币政策目标的表述是“保持货币币值的稳定,并以此促进经济增长”,前任行长周小川2016年6月24日在华盛顿参加国际货币基金组织中央银行政策研讨上指出:“中国央行采取的多目标制,既包含价格稳定、促进经济增长、促进就业、保持国际收支大体平衡等四大年度目标,也包含金融改革和开放、发展金融市场这两个动态目标。”2016年央行将差别准备金动态调整和合意贷款管理机制升级为宏观审慎评估体系(MPA),2017年十九大报告亦明确“健全货币政策和宏观审慎政策双支柱调控框架”,“双支柱”调控框架的确立,让保持金融稳定、防范金融风险也成为货币政策的重要目标。

大体上,央行的政策目标体系可以划分为“3+1”个维度。前3个维度主要是与实体经济相关的,包括1)经济增长,和以经济增长促进充分就业;2)物价稳定;3)国际收支平衡和人民币汇率合理波动;后1个维度主要是与金融市场相关的,包括改革与发展金融市场的内容,也包括了宏观审慎监管和防范金融风险的内容。

正是如此,我们不容易简单地形容货币政策的“松”还是“紧”,需要从不同的维度去解读。

[当前不变之处:以宽信用支持经济增长]

伴随着复产复工、复商复市的有序进行,4月以来各项经济数据呈现回暖迹象,二季度经济实现了企稳复苏。从实体经济的数据来看,5月各类经济指标出现了边际改善,规模以上工业增加值同比增长4.4%。5月工业企业利润当月增速达6%,当月重新回归正增长。5月全社会固定资产投资累计同比跌幅收窄至-6.3%,其中全口径基建投资单月同比重回两位数区间。中采制造业PMI连续4个月保持在荣枯线上方,最新公布的6月数据中,各个细项的PMI均较5月份改善,整体录得50.9,超出市场预期,显示实体经济景气度好转,但PMI的从业人员指数微幅下滑,需持续关注未来一段时间毕业季到来造成的高校应届生就业压力。

根据惯例,党中央将于7月下旬召开政治局会议,分析回顾上半年经济形势并对下半年的经济工作作出指导。虽然目前经济恢复态势非常明确,但上半年累计来看,预计经济仍是负增长的。从这个角度来说,货币政策仍然要支持信用扩张,促进经济增长。央行行长易纲在陆家嘴金融论坛上预计今年一揽子逆周期货币政策将带动全年人民币贷款新增近20万亿元,社会融资规模增量将超过30万亿元。按照政府工作报告的部署,今年M2和社融增速预计要明显高于去年。这些都是貨币政策不变的内容,我们预计考虑到后续信贷投放、政府和企业债发行等因素,全年社融增速能够达到12.9%。

[当前变化之处:防范金融风险累积形成后遗症]

疫情期间需要充裕的流动性稳定市场预期,但最危险的时候已经过去,流动性最宽松的时候也已经过去。然而目前,从收益率曲线的特点以及长债利率上行趋势中已经表现出经济企稳向好的市场预期,当经济基本面已经出现了明显恢复的时候,再大量投放流动性已经没有过多必要。

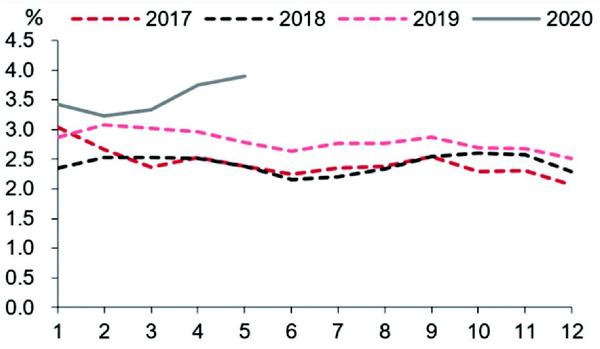

如果金融市场利率水平过低,反而可能助长金融套利和资金空转。从四大行的单位结构性存款/单位存款这一指标来看,今年年初以来该指标上升明显,5月已经高达3.9%,远高于2019年同期水平,反映了疫情发生以来宽松的流动性环境降低了企业发债融资成本,但由于实体投资回报率未见明显改善,企业并非完全把融资资金用于实体经济的生产活动,部分企业选择通过购买结构性存款高息产品获取套利空间。

图:四大行的单位结构性存款/单位存款年初以来上升明显

资料来源:中信证券

从一些重要的政策信号来看,货币政策已经非常关注金融空转风险,尽可能避免政策产生“后遗症”,从这一点来说,货币政策已经发生了变化。资深学者余初心继5月19日发表《央行与财政关系的转型与现代化》后,又发表第二篇文章《正确认识应对非常事件的货币政策》。在此前的陆家嘴金融论坛上,国务院副总理刘鹤指出:“形势正逐步向好的方向转变”,“车市和楼市均在回暖”,“风险应对要走在市场曲线前面”;央行行长易纲指出:“要关注政策的‘后遗症,总量要适度,并提前考虑政策工具的适时退出”,都释放了货币政策的新信号。

[“宽信用”不再过度依赖“宽货币”]

以往的货币政策操作,“宽货币”是作为“宽信用”前提存在的。也就是说,每一轮宽松周期,往往都是先营造一个充裕的流动性环境,然后依靠金融系统把大量的流动性转化为对实体经济的信用支持,价格层面也是通过降低OMO、MLF利率,通过利率传导机制引导LPR以及平均贷款利率的下降。这个过程中,非常依靠的就是降准和降息这种传统工具的运用。

以“宽货币”引导“宽信用”的副产物就是可能的金融空转和脱实向虚,因此,目前越来越需要依靠一些创新型货币政策工具直达实体经济。今年的政府工作报告提出“创新直达实体经济的货币政策工具,务必推动企业便利获得贷款,推动利率持续下行”。央行于6月1日创设普惠小微企业贷款延期支持工具、信用贷款支持计划这两个直达实体经济的货币政策工具,并且央行决定于7月1日起下调再贷款、再贴现利率、金融稳定再贷款利率,是继2010年以来央行首次调降再贴现利率。这些政策操作本质上是围绕着再贷款展开的,力求减少支持实体经济信用扩张对宽松流动性环境的依赖。实际也是在统筹兼顾稳增长和防风险的目标,落实二季度货币政策委员会例会精神。

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

哲学评论(2017年1期)2017-07-31

领导决策信息(2017年9期)2017-05-04

领导决策信息(2017年9期)2017-05-04