论电力企业财务会计向管理会计转型的问题及对策研究

2020-08-13 07:13王柳星

财会学习 2020年22期

王柳星

摘要:随着社会生产力的进步,市场经济的繁荣发展,经济全球化进程不断加快,市场竞争也日趋激烈,为了在激烈的市场竞争环境中谋求高质量发展,企业管理者的管理理念也随之变化。企业不再满足于财务会计本身具备的基础职能,更趋于向管理会计转型。本文对财务会计和管理会计的共性和区别进行了论述,深入分析了电力企业由财务会计向管理会计转型的现实意义并提出了相应的对策。

关键词:企业管理;财务会计;管理会计;热电联产企业;人才培养

引言

当今世界经济格局正发生复杂的变化,各国面临的发展问题依然严峻。我国提出的“一带一路”倡议在全球影响力迅速扩大,这使中国企业迎来发展机遇的同时也面临着巨大的挑战。在高质量发展背景下,国有企业如何保持有效的创新力以及怎样提升经营管理水平对于企业来说至关重要。为了抓住机遇,努力实现经营管理水平的提升,开展更大范围、更深层次的区域乃至全球范围内的合作,解决国有企业核心竞争力不足以及国有资产的保值增值等問题,我们必须培养和储备更多综合型人才,人才培养的方向更应趋向于既有专业技能同时具备管理技能的多面手。传统的财务会计已经与当前的社会需求脱节,无法满足进一步发展的需要,企业财务会计向管理会计过渡和转型势在必行。

一、财务会计与管理会计的关系研究

(一)二者之间的联系

会计系统是企业管理系统的核心子系统,会计系统有两大分支即财务会计和管理会计,二者统一服务于现代企业会计管理。首先,会计的概念明确了。会计是一项经济管理活动,而财务会计和管理会计作为会计的两大分支,必然是服务于企业经济管理。其次,从二者本身具备的职能来看,反映和监督是财务会计的两大基本职能。管理会计的职能主要包括组织职能、规划职能、控制职能、评价职能。管理会计的职能是对财务会计基本职能的扩展与延伸,从性质上看并没有本质区别,只是具体应用方法上有所不同。最后,从二者的最终目的来看,财务会计和管理会计最终目的都是想通过所提供的信息来影响生产经营决策,为实现企业生产经营目标和满足不同利益相关者的要求而服务。

(二)二者之间的区别

首先,二者所遵守的原则、标准以及信息载体不同。管理会计选择灵活多样的方法对企业经营过程中所遇到的问题有侧重、有选择地进行分析处理,有时也会对同一问题从不同角度来进行分析论证,这主要取决于企业管理者的决策需要,并没有一个固定的格式和内容。而财务会计需要定期向企业内、外部利益相关者提供较为全面的、系统的财务信息,其所提供的信息必须遵守企业会计准则和相关法律法规,以保证财务信息的纵向一致性及横向的可比性。其次,二者在时间效用上有所不同。财务会计所反映和监督的是过去已经发生的经济业务,而管理会计不仅仅局限于过去已经发生的事项,更加强调的是利用财务会计所提供的相关信息来分析过去、指导现在和规划未来。最后,二者对会计人员素质有着不同的要求。财务会计从业人员需要具备较为扎实的财务基础知识和实际操作的能力。管理会计由于没有固定的工作程序和标准,所以对其从业人员综合素质的要求较高,更应具备比较广泛的知识面、总结提炼功底以及分析处理问题的能力。

二、财务会计向管理会计转型的现实意义

(一)有利于控制企业财务风险

在当今瞬息万变的经济环境中,许多企业更加重视战略的制定,采取更加积极姿态来预测未来,而不是被动地对变化作出反应。企业如果想制定出更适合自身发展的战略,首先要对经营过程中将要面对的风险有一个清醒的认识。识别和分析企业风险是影响企业战略目标实现的重要因素,而财务风险则是企业内部风险的重要组成部分,财务风险的高低直接影响到企业的生存与发展。传统的财务会计更偏向于对经济业务的事后反应,对企业前期的各种风险不能积极预防应对,而管理会计则积极参与到了企业经济活动的各个环节中去,及时根据相关信息做好风险预警,做到事前预测、事中调整、事后反馈,便于管理者清醒认识财务风险,及时采取更加有效的措施加以应对。

(二)积极参与企业经营决策

管理会计在企业经营管理决策制定方面具有重要的作用,是财务管理转型的必然路径,是企业提高综合竞争力的必然选择。以热电联产企业为例:对热电联产机组总热耗量如何合理分配、燃料成本如何合理分摊一直是困扰电力企业管理者的一项难题。在众多的分摊方式下如何使得热电联产企业的成本分摊更加合理,借助管理会计理论及方法显得尤为重要。首先应明确区分变动成本和固定成本。在热电联产企业的成本中,变动成本主要有:燃料费、水费以及消耗性材料,其消耗进度与产出量都存在一定的比例关系,即随着发电量及供热量的变化而变化。而固定成本则包括:设备折旧费用、人工成本、检修成本、财务费用以及其他日常成本等,它们一般不会随着产出量变化而发生明显变化。其次在成本分摊具体方法的选择上,管理会计可以根据企业的实际情况对不同的成本分摊方法进行分析论证,找到最适合本企业成本分摊方法,如标准热耗量法、效益归热法、折中分配法。只有找到合理的分摊方式,从而实现供热和发电两方利益的兼顾,才能使得热电联产企业的生产经营实现良性循环,更好地为我国经济发展服务,实现能源的最优化利用。

(三)明确区分企业关键性活动,更好地创造价值

美国哈佛大学迈克尔·波特教授在《竞争优势》一书中引入“价值链”的概念。进行价值链研究的前提是确认哪些是支持企业竞争优势的关键性活动,因为支持企业竞争优势的关键性活动是企业独特能力的一部分。而管理会计在区分企业关键性活动中可以起到很好的作用。同样以热电联产企业为例:由于热电联产企业同时进行电力生产和热能产出,如何清晰的界定维持企业竞争优势的关键性活动至关重要。盈亏平衡点分析是管理会计中重要理论,把它应用于热电联产企业经营活动分析,判断企业的盈亏区间,深入查找企业亏损原因,研究扭亏增盈措施,对电力企业提质增效,加快建设世界一流能源企业提供坚强保障。盈亏平衡点分析又叫量本利分析,基本公式:

利润=销售收入-销量*单位变动成本-固定成本

图1

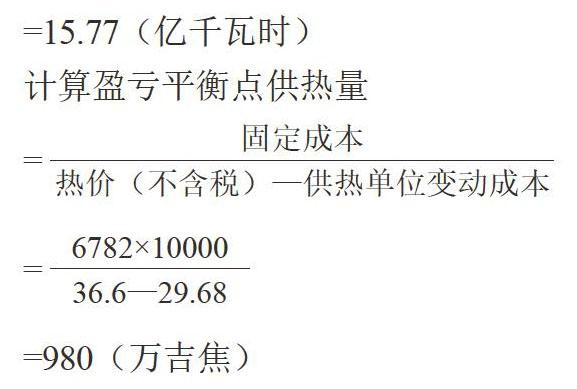

以XX热电联产企业为例,装机容量为两台国产330MW亚临界燃煤供热机组,总投资33亿元,主要销售产品为电力和热力。20X9年发电量为26.39亿千瓦时,上网电量24.46亿千瓦时,售热量724万吉焦。计算得出20X9年发电单位变动成本为210.46元/千千瓦时,供热单位变动成本29.68元/吉焦,发电固定成本为22,180万元,供热固定成本为6,782万元。

计算盈亏平衡点售电量

=

=

=15.77(亿千瓦时)

计算盈亏平衡点供热量

=

=

=980(万吉焦)

综上所述,可以看出发电单位边际贡献为140.64元/千千瓦时,即每增发1千千瓦时电量可以使利润增加140.64元。本年上网电量24.46亿千瓦时,盈亏平衡点售电量15.77亿千瓦时,由于上网电量远高于盈亏平衡点售电量,发电处于盈利状态,不仅可以弥补发生的固定成本和变动成本,还可以给企业带来利润。发电业务处于(见图1)盈亏平衡点右上方的盈利区。而供热单位边际贡献为6.92元/吉焦,本年供热量为724万吉焦,盈亏平衡点供热量980万吉焦,年供热量远低于盈亏平衡点供熱量,供热处于亏损状态,供热收入虽然能够弥补供热单位变动成本,但不足以弥补供热固定成本,造成亏损。供热业务处于(见图1)盈亏平衡点左下方的亏损区。通过盈亏平衡分析不难发现,管理会计利用自身专业知识参与到经营决策中去,才有利于提高管理者经营决策制定的科学性合理性,才能不断提高企业竞争力,使得企业在激烈的竞争环境中始终处于不败之地。

三、推进企业财务会计向管理会计转型的策略

(一)建立复合型人才培养机制

企业要想实现由粗放式管理向精细化管理的华丽转身,必须从人才转型开始入手。只有高层管理者认识到财务会计向管理会计转型的积极意义,传统的财务管理理念才能有所转变,企业的财务会计向管理会计转型才能拥有较好的先天条件。与此同时还应该加强宣传教育,制定符合本企业发展需要的培训计划,将管理会计理念植入到培训体系中,提高财务人员本身对财务管理转型的认识,更好地推动财务会计向管理会计转型工作的进行,为企业发展培养出更多的复合型管理人才,让会计人员也积极参与到业务中去,让财务走进业务,让会计参与管理,从“记账先生”变为“谋划军师”。

(二)梳理企业自身业务,强化信息系统建设

随着信息化时代的到来,财务会计向管理会计转型离不开信息技术与信息化手段的支持,企业只有认识到信息化建设在企业生存发展中的重要作用,才能为财务会计向管理会计转型提供更好的土壤,使管理会计在企业良好的氛围和适合的环境下迅速成长起来。

(三)建立合理的垂直管理组织机构,加强对管理会计工作的指导监督

对于企业集团下属的分、子公司的财务管控,需要建立一个专门会计机构对从事管理会计的人员进行直接管控。采取分级管控、逐级汇总的管理模式、下达目标明确清晰、出现问题及时反馈,不断强化全集团公司内部管理会计职能,使管理会计的现实效益在企业经营过程中显现出来。

结语

我们正处于一个飞速发展的全球经济大融合时代,要想使企业处于不败的竞争地位,我们必须顺势而为,适应环境,寻求变化,积极享受信息科技带来的红利,由传统走向前沿,用更加开放的心态来看待事物,打开固有思维对我们的禁锢。企业管理需要转型,财务会计向管理会计转型更是势在必行。

参考文献:

[1]范鳕铭.人工智能下财务会计向管理会计的转型[J].中国市场,2020(9):191–192.

[2]蒋一凡.新形势下企业财务会计与管理会计的融合[J].中国乡镇企业会计,2020(3):161–162.

[3]罗钦莹.论财务会计与管理会计的有机融合与创新发展[J].科技经济导刊,2019(34):208.

猜你喜欢

理财·市场版(2022年5期)2022-05-30

今日财富(2022年15期)2022-05-24

商情(2018年39期)2018-09-29

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

今传媒(2016年9期)2016-10-15