乡村振兴战略下内置金融实行现状分析

2020-11-11 03:10冯禹铭伍佳鑫

湖北经济学院学报·人文社科版 2020年7期

关键词:乡村振兴

冯禹铭 伍佳鑫

文章摘要:近年来乡村振兴战略与两个一百年奋斗目标紧密契合成为了当下中国社会的热点讨论问题。对广大中国不发达的农村地区来说,农民贷款普遍存在着贷款难的问题,而“内置金融”制度的实行则在一定程度上缓解了农村贷款融资难的现象。本文以内置金融试点村——鄂州市张远村为研究对象,通过实地走访和问卷调研探究“内置金融”在张远村6年的具体实施情况。调查发现内置金融对于盘活地区农村资金起到积极作用,对于助力脱贫、“乡村振兴”起到一定的推动作用,但贷款利息畸高、高危法律风险,风险防范手段及应急处理措施力度有限、利率风险等问题亟待解决。

关键词:乡村振兴 内置金融 张远村

Title:Analysis of the current situation of the built-in financial implementation under the strategy of rural vitalization -- a case study of zhangyuan village in ezhou city

Author's name:Yuming Feng Jiaxin Wu

Author's work unit:College of Law&Business of Hubei University of Economics

Abstract:In recent years, the rural revitalization strategy and the two centenary goals have become a hot topic in Chinese society. For the vast majority of underdeveloped rural areas in China, it is difficult for farmers to get loans, and the implementation of the "built-in finance" system alleviates the problem to some extent. This paper takes zhangyuan village, a pilot village of built-in finance in ezhou city, as the research object, and explores the specific implementation of "built-in finance" in zhangyuan village for 6 years through field visits and questionnaire surveys. The survey found that built-in finance plays a positive role in invigorating local rural funds and promoting poverty alleviation and "rural revitalization" to some extent. However, there are still problems such as abnormal high loan interest rate, high-risk legal risks, limited risk prevention means and emergency treatment measures, and interest rate risks to be solved urgently.

Keyword:Rural revitalization Built-in financial zhangyuan village

一、张远村内置金融实行现状

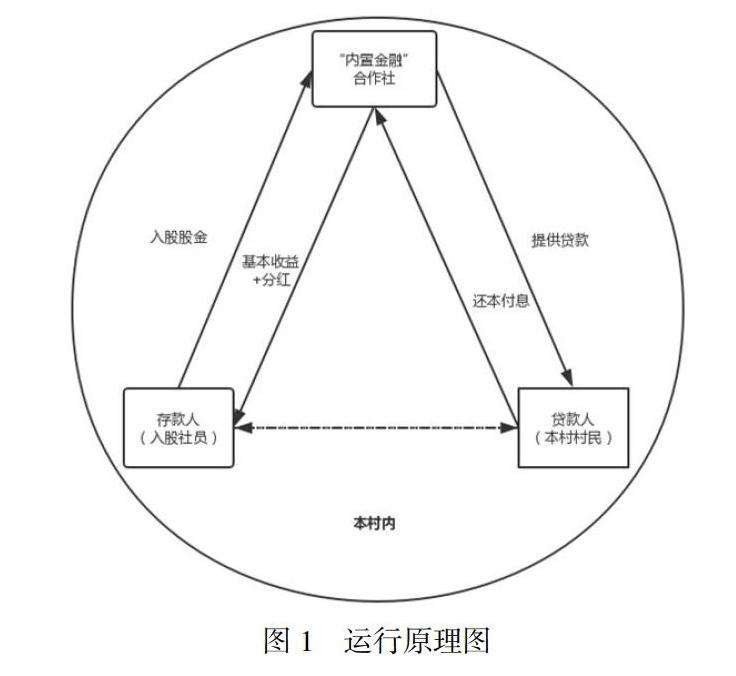

中国乡建院院长李昌平提出了“村社内置金融”概念。内置金融是一种村社内部的合作金融,可以支撑农民财产权实现,是对僵尸化村社的一种再活化方式。村社内置金融实施的根本目的,是让村集体资产具有变现的可能,且收益归村民集体所有,张远村内置金融的试验载体是张远村“中兴土地综合服务专业合作社”(下称“合作社”)。

在李昌平的多次親临指导下,由村“两委”干部及老党员老干部等人发起、村民自愿联合,拟定了章程,选举了理事会、监事会,经梁子湖区工商部门登记注册,合作社于2013年11月18日正式挂牌营业。

合作社本质是农民专业合作社,是村社共同体经济联合社的一部分,运作完全由村民自己负责,自负盈亏、民办、民管、民受益,利益共享、风险共担。村民选举理事会,理事会下分6人小组,实行层级管理。

合作社的收益主要是将筹集的资金再贷款出去,贷款获取的利息用于入股社员的分红。60岁以上的村民自愿缴纳3000元即可成为老年人社员,每年可享受保底养老金600元,其他村民可使用土地、房屋入股,享受年底分红。

(一)基本情况

1、人员构成

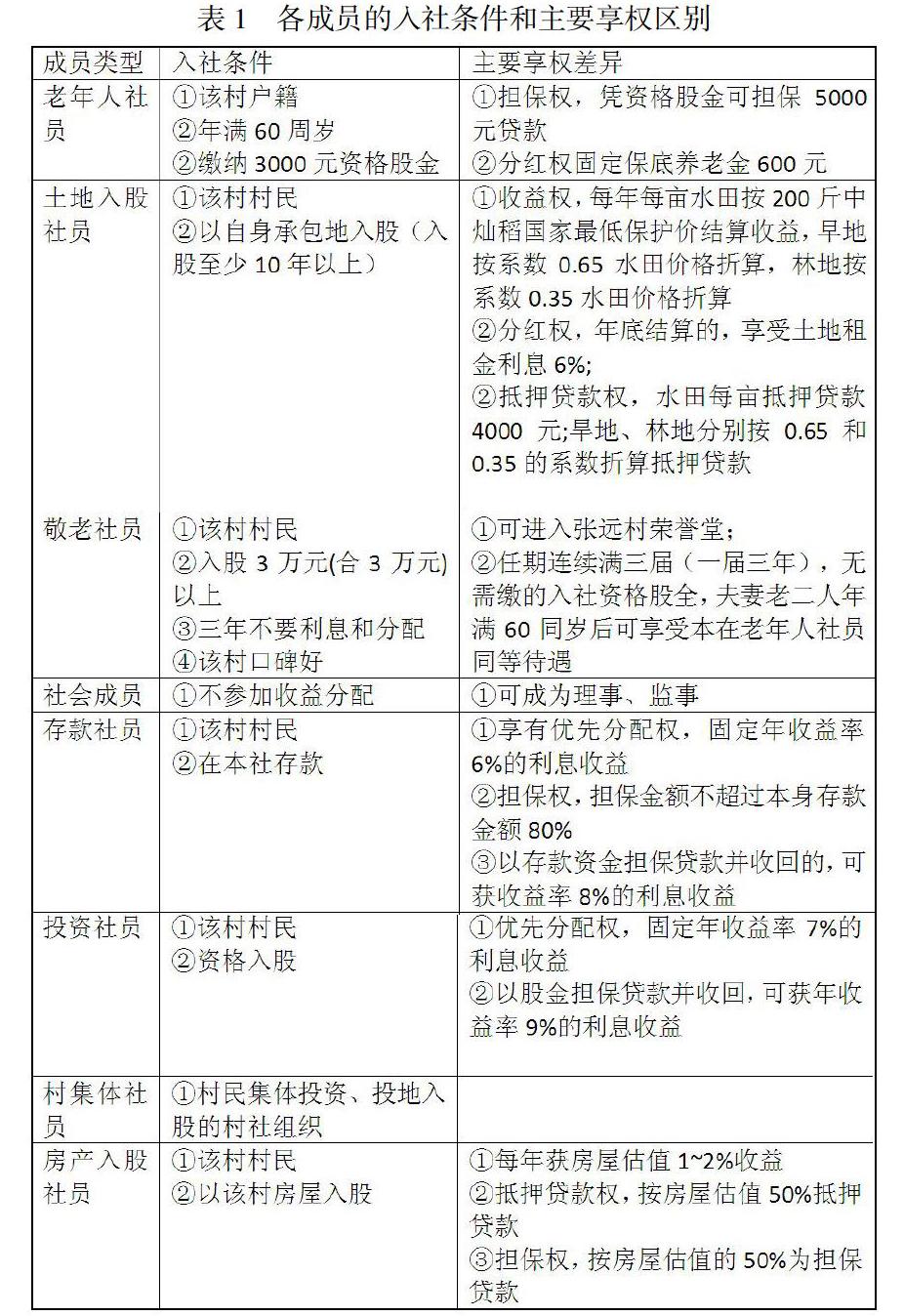

社员分为:老年人社员、敬老社员、集体社员、社会社员、政府社员、土地入股社员、房屋入股社员、投资社员、存贷款社员等。其中投资社员、存贷款社员是非正式社员,其他为正式社员。初期吸纳社员31个,由正式社员选举产生11人理事会和9人监事会。其中老年社员20人,占比最大为64.5%,其他分别为:敬老社员7人、社会社员1人、政府社员2人、投资社员1人。

合作社初期人员构成以该村内老年人社员为主,加上该村敬老社员占据绝大部分,但是对比张远村往后合作社人员构成数据(2019年老年社员为176),显示出内置金融合作社初期开展并不太顺利,大部分村民持谨慎、观望态度。

5、保障村民承包权和村社集体成员权得到充分实现。在三权分置体制下,农村土地归集体所有,农民难以通过所有权流转实现土地价值变现,虽然可以流转使用权,但是由于各农户土地空间上分散、土地耕种面积较小,难以形成规模,依然面临这上述困难。在村社内置金融的建立后,坚持士地集体所有制的前提下,农户承包权和集体成员权及房屋财产权等都可以抵押借款或自主变现,农村土地等不动产金融资产化,可以极大的提升农民农村农业的发展潜力。张远村现有万亩土地,粗略计算土地承包权实现抵押借款,每亩抵押借款6000元,全部经由合作社集体承包劳作,理论上张远村农户可以获得6000万的发展资金。

二、内置金融实行过程中存在的问题及原因分析

(一)贷款利息畸高,存在高危法律风险

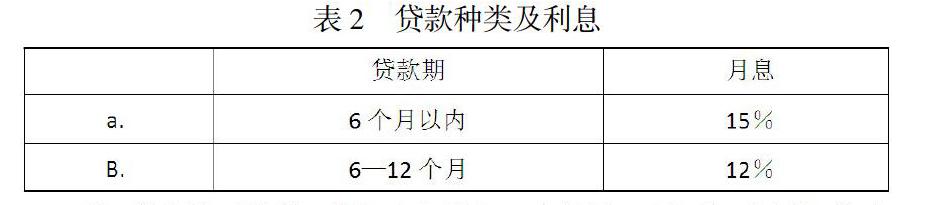

合作社提供两种贷款模式,一是贷款期6个月以内,年息180%;二是贷款期6至12个月,年息144%,两者均属于短期贷款。金融机构人民币贷款基准利率调整表(2015年10月24日)[ 中国人民银行货币政策司. 《金融机构人民币贷款基准利率调整表(2015年10月24日)》.http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125440/125838/125885/125896/2968998/index.html. 2015-10-24]显示金融机构人民币贷款基准利率为4.35%。

《农民专业合作法》第四条规定:“农民专业合作社依照本法登记,取得法人资格”[ 《中华人民共和国农民专业合作法》];张远村内置金融合作社性质是农民专业合作社,其实行载体为“梁子湖区中兴土地综合服务专业合作社,该合作社已在鄂州市市场监督管理局梁子湖分局太和市监所依法登记设立,所以具有独立的法人资格。根据《民间借贷司法解释》第一条:“本规定所称的民间借贷,是指自然人、法人、其他组织之间及其相互之间进行资金融通的行为”;合作社和村民之间签订借款合同,其之间的关系为借贷关系,适用该解释的相关规定。[ 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》]

合作社之所以能为村老年人提供可观分红、给其他社员承诺高额收益率是因为其贷款存在极高的贷款利率。然而,该利率合法性存在极大问题。根据《合同法》[ 《中华人民共和国合同法》]第二百一十一条:“自然人之间的借款合同约定支付利息的,借款的利率不得违反国家有关限制借款利率的规定”、《民间借贷司法司法》2第二十六条:“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。”张远村内置金融合作社贷款年利率為180%和144%,远超法律规定借款利率红线36%,该超出的部分属于约定无效,所以合作社针对超出年利率36%收贷行为实则是违法行为,而对24% —36%部分转为自然债务,合作社主张借款人偿还,法院不予支持。

总而言之,若借款人逾期不还款,合作社依靠司法途径诉诸法院解决借款纠纷,合作社对于24%以上利息的主张则没有合法依据,失去高额的贷款利息收益,合作社之于老年人养老金及分红和入股收益率承诺也难以达成,以至维系运行困难。

(二)风险防范手段及应急处理措施力度有限

张远村合作社风险防范和应急处理主要依托“熟人社会”基础上的老年社员以及老年管理小组。根据上文所述的风险防范措施,笔者认为,这种依靠人情关系的应急处理其本质依赖的是人的自觉性和羞耻心,而这种主观因素又难以依靠。一方面,由于畸高利息,收贷行为缺乏法律强制力保证;另一方面由于合作社抵押物以宅基地和乡村房屋为主,抵押物短期变现能力低下且流转受到严格的法律限制,借款人违约成本低。当前人口流动便利,借款人卷款一走了之的可能性需要高度警惕。总的来说,风险防范手段单一,追偿性手段缺失。即使该合作社运行6年以来未曾有一笔贷款没收回,绩效虽好但预期风险仍需注意。

三、结论与建议

(一)引进专业法律金融人才,重新修订细则框架

合作社主体性质定位模糊,与农村信用社的区别分界不清,在实际操作过程中贷款利率设定存在潜在法律风险,且实际经营业务和法律规定范围、登记经营范围略有不符。究其原因,是因为在合作社设立初期在进行顶层设计时缺少专业的法律、金融人才,对于涉及合作社相关的现行法律制度和金融风险测评的相关知识缺失,导致制定现行实施细则时存在潜在风险。应尽快聘请专业的法律、金融相关专业人士,审视现行制度运行的不合理之处,从专业角度出发重新拟定组织框架和实施细则,使其合法、合规、合理。

(二)上级主管机关加强监督,科学引导村组织运行

《农民专业合作社法》1和2020年中央一号文件[ 《中共中央国务院关于抓好“三农”领域重点工作确保如期实现全面小康的意见》]中多次指出上级主管机关应对农民专业合作社的建设和发展给予指导、扶持和服务。在张远村内置金融合作社建立初期上级部门积极参与构建发挥了重要作用,但是在后期运用过程中主体意识淡出,缺少及时跟进和制度实现亲临指导。若要合作社长期健康有序的平稳发展,上级主管机关应加强合作社运行层面的监督,定期召开学习会议,开展防范风险系列讲座,帮助村组织进行顶层设计,强化风险防范,避免监守自盗,完善监督、监管机制,为合作社运行保驾护航。

总而言之,张远村内置金融合作社实现农民土地等产权金融资产化,在盘活农村潜在资本中做出了贡献,在一定程度上缓解了农民贷款难、养老难的问题。在“熟人社会”的基础上,利用道德谴责手段迫使社员选择减少违约来维护自己良好的信誉记录,同时也活络了村组织和村民间的关系,是农村金融体系的有益补充。在内置金融制度实施下,无论是农户承包权还是集体成员权或是房屋财产权等可以自主抵押,为村民承包权和村集体成员权的充分实现提供了保障,增强了农民发展能力,同时合作社以促进社员共同富裕为目标,增强了村民间的凝聚力和向心力。但是,需要指出的是合作社运行中存在的利息法律风险问题和风险防范问题依然亟待解决的。总的从结果来说,合作社运行以来,入社老人得到分红,养老得到了保障;承包权、集体权的抵押,使扩大再生产得到资金支持;充分挖掘农村资金潜力,实实在在的为乡村振兴发展助力添彩,内置金融制度未来可期。

参考文献

[1] 李昌平,内置金融激活农村活力[J],中国合作经济,2017

[2] 蔡雯欣,农村金融合作社创新模式探讨[J],合作经济与科技,2019

[3] 秦峰,金融合作社的运营模式创新—内置金融合作社[J],农技服务,2016

[4]中国人民银行货币政策司. 《金融机构人民币贷款基准利率调整表(2015年10月24日)》.http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125440/125838/125885/125896/2968998/index.html. 2015-10-24

猜你喜欢

当代农村财经(2018年2期)2018-03-06

科学与财富(2018年1期)2018-03-03

成人教育(2018年2期)2018-02-08

经济与管理(2018年1期)2018-02-05

决策与信息(2018年2期)2018-02-02

新一代(2017年17期)2018-01-31

人民论坛(2017年33期)2017-12-21

当代党员(2017年23期)2017-12-20

环球时报(2017-12-02)2017-12-02