离散数据的归一化处理在计税核价系统中应用研究

2020-11-13 03:38吴斌

微型电脑应用 2020年10期

关键词:房地产

吴斌

摘要:过去40年,我国活跃的房地产市场交易已经使得我国部分大城市逐步进入存量房市场,这对评估系统的准确性提出了更高要求。在分析目前房地产评估过程中数据存在的问题基础上,结合空间的垂直、水平和时间等多维度考虑,分析和定义了相关概念,提出房地产适应性估价模型和平均数校准归一的计算方法,以期充分体现影响房地产价格的各项实体因素和区位因素,减小数据差异性引入的不准确性,进而实现高精度、低成本的系统、科学、客观地批量评估目标。最后,以上海市某小区为例进行实证分析计算。

关键词:计税价格核定系统;相对价格系数;修正体系;房地产;平均数校准归一法

中图分类号:TP391

文献标志码:A

ResearchonApplicationofNormalizationofDiscreteDataintheTaxEvaluationSystem

WUBin

(ShanghaiNankangScienceandTechnologyCo.Ltd.,Shanghai200030,China)

Abstract:Inthepast40years,theactiverealestatemarkettransactionsinChinahavemadesomebigcitiesgraduallyenterintothestockhousingmarket,whichputsforwardhigherrequirementsfortheaccuracyoftheevaluationsystem.Thispaperfirstanalyzestheproblemsexistinginthedataofthecurrentrealestateappraisalprocess,analyzesanddefinestherelevantconceptsincombinationwiththemultidimensionalconsiderationofthevertical,horizontalandtimeofspace,andputsforwardthecalculationmethodoftherealestateadaptiveappraisalmodelandthecalibrationoftheaverage,inordertofullyreflectthevariousentityfactorsandlocationfactorsthataffecttherealestatepriceandreducetheintroductionofdatadifferences,andachievethegoalofhighprecisionandlowcostsystem,scientificandobjectivebatchevaluation.Finally,anexampleofaresidentialareainShanghaiisgivenforempiricalanalysisandcalculation.

Keywords:taxablepriceverificationsystem;relativepricecoefficient;correctionsystem;realestate;meancalibrationnormalization

0引言

過去40年我国房地产市场的快速发展,已经使得如北京上海等一线城市逐步进入存量房市场,活跃的市场交易为国家税收提供了广阔的税源,同时也对征收机构提出了更新更高的要求。从房地产交易双方角度看,通常为降低交易成本,普遍存在成交价格的情况,从而达到逃避税负的目的,因此,建立一套计算机辅助批量评估的计税价格核定系统就显得非常有必要。

1大数据时代的计算问题

核税系统中数据不完整、价格数据的偏离、销售时间的跨度会造成数据的有效性、可用性差,需要对数据进行修正。在正式建立修正体系之前,需要先定义几个概念。

1.1房屋空间的分解和建模问题:相对价格系数

房地产税税基评估的理论基础有地租理论、产权理论、区位理论、房地产市场理论、成本价值构成理论、受益论等。其中区位理论是房地产税税基评估技术重要理论依据之一[1]。从房屋性质来说具有唯一性,从而决定了每个房屋(建筑物)都是独一无二的。如何对房屋空间的分解和建模是大数据分析的重要问题。但是从另一方面来说,邻近的物业之间有一定关联,价格上不会差别太大。把不同目标物业之间的比值定义为建筑物业单位的相对价格系数(RelativePriceCoefficient,下文称RP系数)。RP值中所涉及的综合价格因素包括:物业类型、位置、建筑形式、楼层、朝向、景观等。这部分的工作量通常很大,不过基于大数据的个体间比价关系的分析和市场价格的监测为基础的方法,是核价数据处理批量化、自动化的前提。

从空间垂直角度和横向角度来确定房屋位置属性。特定小区内的楼幢相较平均值为该楼幢的RP值。体现了同小区内楼幢和楼幢之间横向的差异。对于多层和高层楼宇来说不同楼层相对于平均值的比值即楼层RP值,为垂直方向差异。价格在小区内部平均的房屋为标准房屋。标准房屋所在的楼层作为标准楼层。而标准房屋的现势价格,作为该小区基准价格的基础。对于目前以传统评估方法为主的评估方法基础上进行价格监控和价格的合理性验证[2]。

中国房地产市场短期波动性显著,导致评估模型变得复杂和困难。对房地产特征因素进行系统识别与分类的方法,提高房地产评税系统在境内房地产计税评估的适用性[3]。数据分析结合经验显示,楼层高度不同,对于价格的变化规律有较大差异。根据楼幢高度分类计算,对不同楼层高的楼按照年度分别统计楼幢平均值、RP值,将年度间标准方差最小的楼层做为通用标准层。当小区数据不足时,用通用标准层的相关参数参与计算。以上海市房屋状况中心数据库为例,经计算6层高楼的标准层为3,层高7层以上的标准层为6层。

1.2房屋时间的建模问题:时效性

除了空间位置之外,由于时间对房屋价格的影响非常显著,特别是对于成交时间较早的案例,需要考虑时间修正。时间修正的主要依据为价格趋势曲线、上海市统计局发布的房价变化指数。价值时点的价格包含了建筑物的建造年代差异信息,本文不对建造年代单独做数据处理。

1.3可信度

目前核税系统中通常采用基准价格,即每个小区给出一个基准价格。由于长时间没有成交等因素,通常无法及时更新基准价格。计算机自动化使用了自动化的基准价格计算,基价采用调查时点数据来源,会给与不同的评分,只有达到预期的分数,才可以使用,否则将采用人工辅助评估的通道。批量评估价格数据来源表现了数据的准确性,使用同小区相似相邻的楼幢房屋数据显然比其他小区数据更加准确。不同参考来源的数据评分是不同的,如表1所示。

通用楼幢数据0.4相似主要考虑面积、楼高。面积误差10%以内,楼高相同。

除了RP值之外,数据的完整性、准确性也非常重要。这是可靠计算的基础,从目前的情况看,由于开发商保留、私下交易、销售进度等因素,导致价格数据部分缺失,或者即使有价格,也是销售时间跨度大,对于不同房屋之间的可比性降低。通过一定的技术手段可以为缺少价格的房屋提供一个参考价格,而参考价格的获得将决定数据的可靠性。如表1所示,优先使用(相近)通用系数作为对应楼幢楼层数据。

可信度得分大于0.9为可信度高。比如某房屋没有价格,则采用相邻的房屋价格作为参考,则它的可信度为0.8。如果该楼价格数据完整,那么该楼幢的可信度为1。可信度分为房屋可信度和楼幢可信度,楼幢可信度为同一楼幢房屋可信度的平均值。

除了利用可信度作为判断外,对于交易价格偏离市场价格的情况,面积相对很大,房龄差异较明显,建筑结构、环境因素不同等价格影响因素修正。

2平均数校准归一法

对数据进行标准化(Normalization),也称归一化,是数据分析一项基础工作,不同评价指标对于量纲和量纲单位具有不同要求,从而影响到不同的数据分析结果,为了解决数据之间的可比性,需要将数据经过一定处理后限定在一定范围内。

2.1归一计算及其约束条件

由于合同价格产生不是在同一时间完成的,相同类型的房屋,通常越是后面的房屋价格越是高,因此计算结果会有很多异常数据,比如明显低于或高于相同相似房屋的价格,因此必须对价格和系数进行校准后才能参与计算,否则会产生很大的偏差。

常用的归一化如线性归一化、标准差归一化即非线性归一化。这两种方法各有适用情况。根据价格数据研究分析,结合两种方法的优点,通过迭代多次后数据标准化效果明显。根据研究,同幢内楼层的RP标准方差、同小区(同期)楼幢RP标准方差小于0.05为合理,同时保证数据偏差在正负0.05内。不同楼层高度统计学上有差异,标准也不同。楼幢系数数据修正也适用该方法,但是对于校准的标准不同。通常店铺、别墅、商场的物业使用该计算模型。

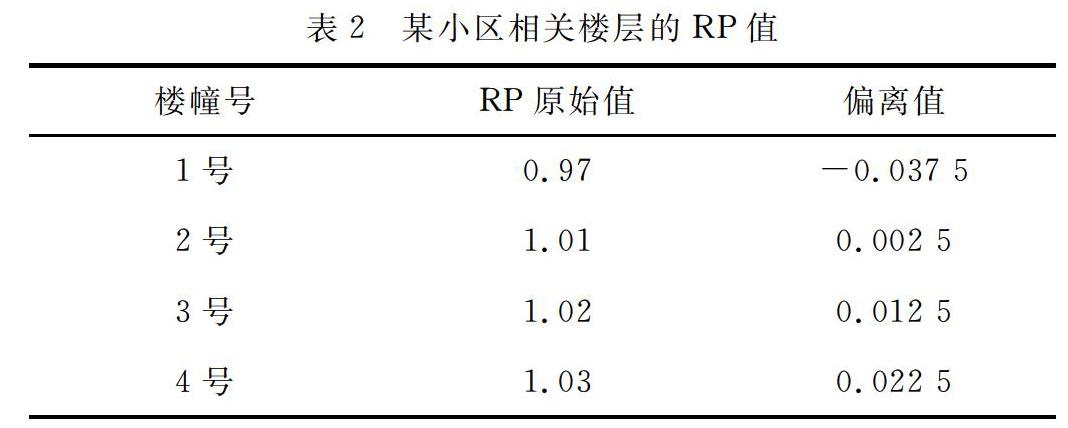

在合理方差、偏差的情况下,进行特别情况的人工核查比较科学,如表2所示。

某小区相关楼幢的RP值情况。经过计算得到,方差为0.0263,每个数据的偏差在-0.0375至0.0225之间,均为合理范围。

2.2平均数校准归一法

平均数校准法,对于偏差值>0.05之物业使用平均数校准法,即用平均数替换原值后迭代计算的方法。通常经过三轮迭代(一次校准和一次归一算一轮)后,即可将系数方差值减小到0.05以内。经过该方法有较好的单调一致性。通常住宅和办公楼的多层和高层的物业适用该方法。

通常经过校准后的系数的均值会大于或小于1,必须在校准的基础上进行归一化计算。即系数表除以平均数,重新使得系数表的平均数为1。为了使数据更加接近实际情况,必须对已有数据进行标准化校准。通过校准和归一的组合,根据校准和归一的不同组合分为以下3种方法:

1)先归一后校准迭代法;

2)先校准后归一迭代法;

3)先校准迭代最后归一法。

3案例计算验证和比较

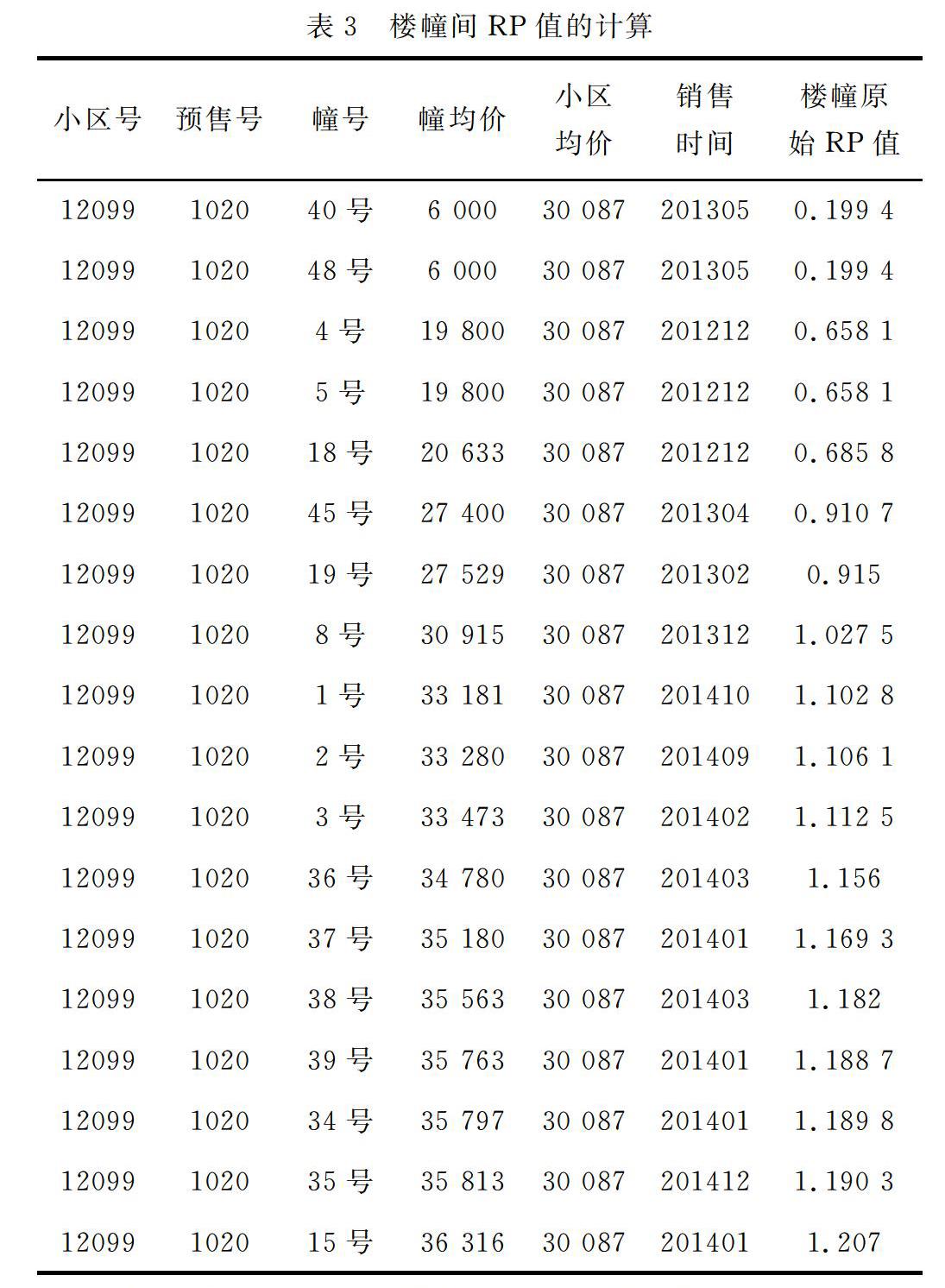

本节以上海市浦东新区某小区开盘后的同一期数据为例,从数据看,每幢楼的销售时间不同,年度上跨越三年,自然导致价格差距非常大。因此,在此计算出来的原始RP值不能反应实际的房屋或楼幢之间的差异,如表3所示。

基于前述三种不同方法进行计算和迭代,一般经过若干次迭代后均能快速收敛,达到预期的目标。按照价格排序的曲线趋势拟合和按时间排序的曲线趋势拟合如图1、图2所示。

具体数据如表4所示。

从表4数据看,经过34轮校准后都能够使数据收敛,且没有改变原来数据的趋势。相比较而言3种方法收敛速度都比较快,均能够落在合理区间内,第三种方法先校准迭代最后归一法相对更加合理。

4总结

本文首先分析目前房地产评估过程中数据存在的问题,结合空间的垂直、水平和时间等多维度考虑,分析和定义了相关概念,提出房地产适应性估价模型和平均数校准归一的计算方法,以期充分体现影响房地产价格的各项实体因素和区位因素,减小数据差异性引入的不准确性,进而实现高精度、低成本的系统、科学、客观地批量评估目标。符合评估结果公允、一致和统一,评估模型稳健的要求,具有较强的经济解释性及较易进行校准等特点。最后,以上海市某小区为例进行实证分析计算,检验结果表明该技术较传统方法而言,能够很好的解决价格分布离散的问题,评估结果更具准确性,有较大提高,符合房地产税基评估要求,具有较高的推广价值,對于上海市及其他地区的有关计税评估具有较高借鉴意义[3]。

参考文献

[1]张彩英,周艳秋.房地产税税基评估区位理论综述及启发[J].内蒙古财经大学学报,2019,17(3):69.

[2]赵姗.基于房地产税征收的存量住房批量估价法应用研究——以渠县为例[J].青春岁月,2019(20):438439.

[3]郑江晖.用聚类与判别分析的房地产特征因素识别与分类方法研究[J].福建论坛(人文社会科学版),2014(10):3641.

(收稿日期:2020.06.03)

猜你喜欢

科技视界(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14

企业导报(2016年13期)2016-07-19

企业导报(2016年10期)2016-06-04

企业导报(2016年10期)2016-06-04