税收政策缩小山西省城乡居民收入分配差距的实证分析

2020-11-24 01:29□

山西财税 2020年10期

□

近年来,随着山西经济的转型发展,城乡居民收入在得到显著提高的同时,其差距也在不断扩大。城乡居民收入分配差距过大一直是社会高度关注的话题,缩小城乡居民收入分配差距,有助于改善民生,促进经济社会和谐发展。本文以山西省为例,从数据入手,详细分析了税收政策如何缩小城乡居民收入分配差距。

一、相关概念解释及现状分析

分析收入分配差距的指标有很多,常用的有收入比、基尼系数、恩格尔系数、泰尔指数等等。本文选取了泰尔指数,对山西省的现状进行了深入研究。

泰尔指数是衡量居民收入分配不平等的一个指标。泰尔指数为0,表明所有人收入均等;泰尔指数为InN,表明某个人独占所有收入,其他人无收入。因此,泰尔指数越大说明收入分配越是不均等。山西省的泰尔指数如表1所示。

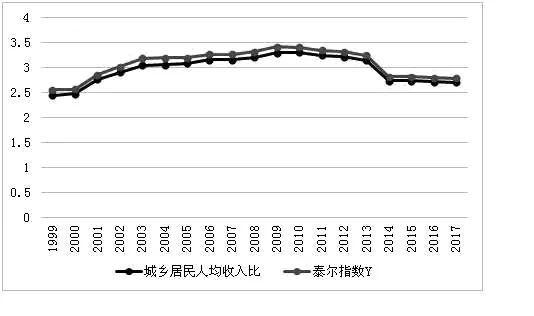

在反映收入差距上,相对于较常用的指标——城乡居民人均收入比来说,泰尔指数更为精确。在山西省的统计年鉴中,没有直接统计泰尔指数,而且其计算相当复杂,因此通过对1999年到2017年两个指标的发展趋势进行比较,验证其计算的准确性。通过折线图1可以看出,二者的发展趋势是一致的,说明泰尔指数的计算准确。

图1 城乡居民人均收入比与泰尔指数折线趋势图(1999-2017)

根据图1,我们分析得出:山西省1999年泰尔指数为0.101709,2009年泰尔指数是0.116549,在这11年间呈上升趋势,且上升了0.01484;从2009年起泰尔指数开始下降,在2017年为0.089359,9年期间下降了0.02719。这说明,山西省在取消“农业税”之后,促进了农民收入的增加,使得收入差距有所缩小。但是2017年的泰尔指数为0.089359,表明城乡二元结构依然存在,发展仍不均衡。促进农民增收、调节贫富差距依然需要引起山西省政府乃至国家的高度重视。通过以上分析,可以得出结论,山西省城乡居民收入分配差距的鸿沟依旧存在。

表1 山西省泰尔指数(1999—2017)

二、税收政策缩小山西省城乡居民收入分配差距的实证分析

(一)变量选择

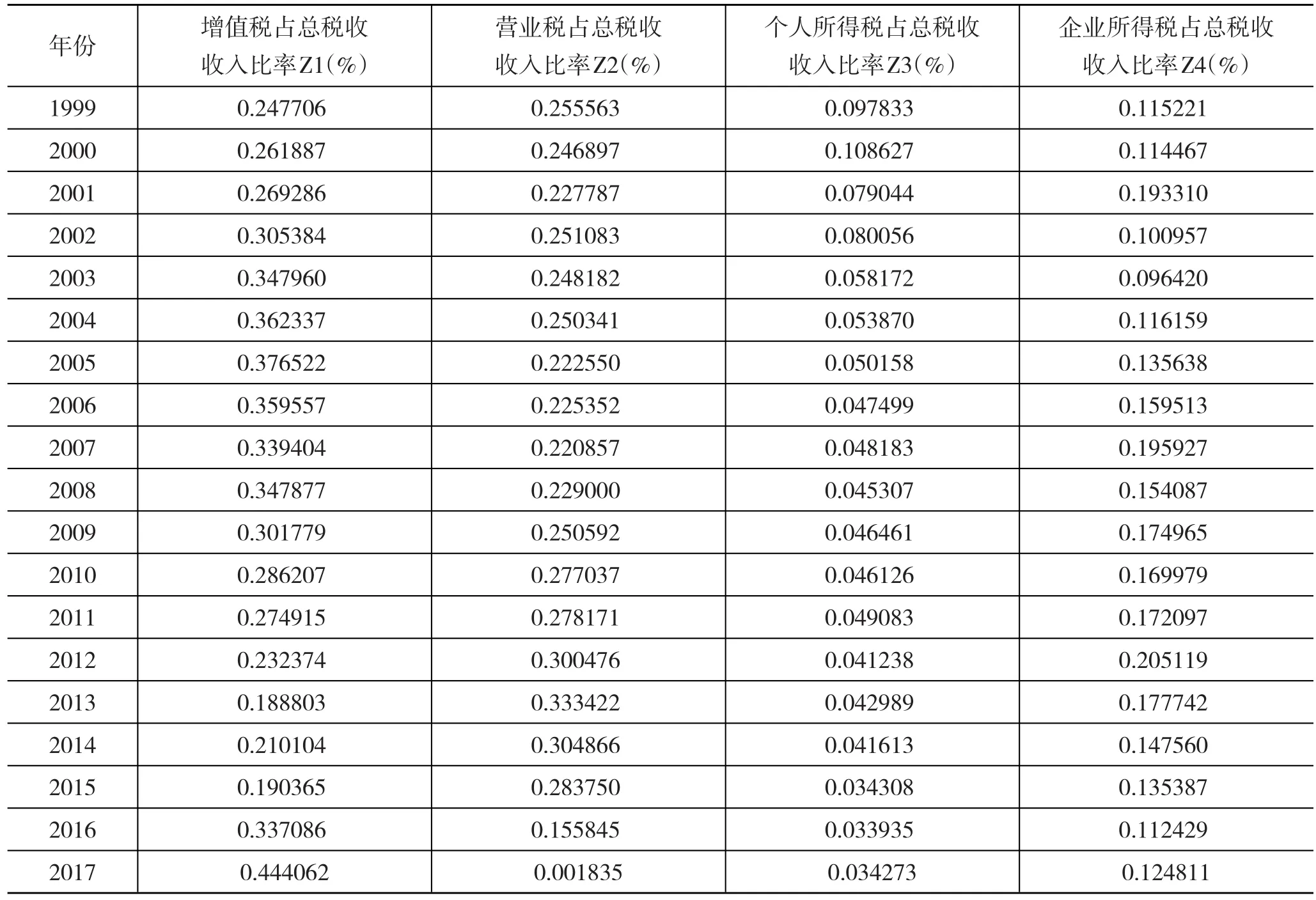

本文将泰尔指数作为因变量,选取了影响比较大的四个税种(见表2)作为自变量,对税收政策在缩小城乡收入差距方面的作用进行实证分析。山西省税收比率具体情况如表2所示。

(二)平稳性检验

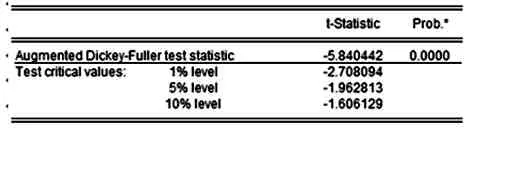

Eviews软件的ADF检验结果如表3所示。

通过检验可以得出结论,序列是平稳的,4个变量对于因变量来说都是显著的。

(三)协整检验

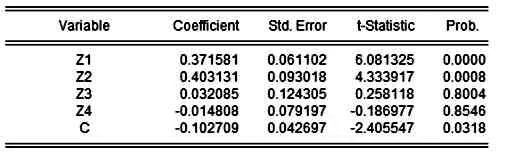

通过上一步检验,可以看出它们都是一阶单整的。因此,可以对其进行下一步的协整检验,结果如表4所示。

表2 山西省税收政策项目所占比重表(1999-2017)

表3 变量平稳性检验表

表4 协整检验结果

表5 残差检验结果

表6 误差修正结果

由表4可以得到如下公式:

Y=-0.102709+0.371581×Z1+0.403131×Z2+0.032085×Z3-0.014808×Z4

对残差序列的ADF检验结果如表5所示。因此所有变量之间是协整的。

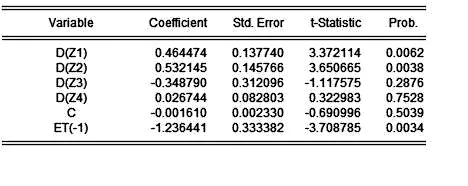

(四)误差修正

对模型系数的误差修正结果如表6所示。

根据表6,得到修正后的模型回归结果如下。

DY=-0.001610+0.464474×D(Z1)+0.532145×D(Z2)-0.348790×D(Z3)+0.026744×D(Z4)-1.236441ε

(五)实证结论

(1)增值税和营业税与泰尔指数均呈正相关关系。虽然增值税和营业税的增加均会使城乡差距逐步拉大,但是营业税相比于增值税幅度更大。由此可见,营改增的全面实施已经取得了初步的成效。

(2)个人所得税与泰尔指数呈负相关。个人所得税每增加1%,山西省城乡收入差距将下降34.879%。因此,个人所得税所起的作用不可小觑。

(3)企业所得税与泰尔指数呈正相关。由此可见,与个税相比,企业所得税没有起到应有的作用。

三、缩小山西省城乡居民收入差距的税收政策优化建议

(一)完善财产税制

居民个人拥有的财富不均是山西省城乡收入差距问题的关键所在,因此,财产税制的不断完善有助于缩小收入差距。财产税是抑制个人财富积聚、调节收入的一种重要手段,财产税是以纳税人往年积累的社会财富为征税对象的,即对存量课税,它调节的重点是富人,从而可以保护低收入阶层,缩小贫富差距。因此,可以通过完善财产税制,比如可以开征房产税、遗产税等,使得日益严重的贫富差距得到有效改善,逐步实现城乡一体化。

(二)深化增值税改革

自2016年5月1日起,我国全面实行营改增,解决了营业税的重复征税问题,减轻了纳税人的税负负担。通过以上实证分析,我们可以看出:与营业税相比,虽然增值税在拉大城乡收入差距上的幅度更小,但是仍然会使城乡收入差距逐步扩大,营改增的全面实行所取得的成效还不是十分显著。因此,还应继续深化增值税改革实施,改进税率,使其能够真正调节收入,在缩小城乡收入差距方面充分发挥其应有的作用。

(三)完善税收优惠政策

山西省可以通过完善税收优惠政策,加大对三农的政策扶持力度,从根本上解决农民持续增收困难的问题。对于可以为农民工提供就业机会的企业,特别是对农民工自己创办的企业,可以给予一定的政策支持,比如税收优惠政策,多渠道增加农民的收入,逐步缩小与城市居民收入之间的差距。此外,还可以与金融政策相结合,对于农民工创业给予财政资金扶持,解决融资难的问题,促进农民增收,缩小城乡差距。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

四川劳动保障(2021年10期)2021-12-02

小读者(2021年20期)2021-11-24

小读者·爱读写(2021年10期)2021-11-05

大众投资指南(2021年35期)2021-02-16

冰雪运动(2019年3期)2019-08-23

中国医疗保险(2018年3期)2018-07-14

思维与智慧·下半月(2018年1期)2018-01-24

知识经济·中国直销(2017年8期)2017-09-05

现代财经-天津财经大学学报(2016年1期)2016-12-01