乡村振兴视角下的涉农信贷支持效果研究

——以松原市为样本

2020-12-23 02:39王树林吴艳霞

吉林金融研究 2020年10期

王树林 吴艳霞

(中国人民银行松原市中心支行,吉林松原 138000)

一、引言

2018年,中国人民银行印发了《关于金融服务乡村振兴战略的实施意见》,明确了金融服务乡村振兴建设的重点领域和方向。提出应当以农业特点、农村实际和农民需求为抓手,对涉农信贷的方式方法进行改革,助力“三农”发展。松原市作为农业大市,落实好乡村振兴战略至关重要,基层人民银行更要精准对接“三农”领域金融需求,发挥好涉农信贷支持作用。

本文选取松原市2011-2018年年度金融数据和经济数据,将涉农信贷与“三农”发展相互关系进行了明确与量化,对涉农信贷支持“三农”发展情况进行分析,并运用实证分析方法进行检验。同时辅以调查法,分析研究涉农信贷对“三农”发展的支持效果,提出优化效果的合理化建议,希望能够更好地解决制约“三农”发展的问题,助推松原市从农业大市向农业强市转变。

二、涉农信贷综合效率分析

(一)实证分析

1.模型选取

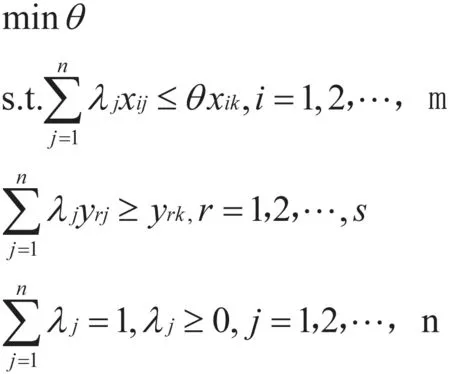

本文选择运用数据包络分析(Data Envelopment Analysis,DEA)中的基于投入导向的规模报酬可变模型(BCC)对松原市涉农信贷效率进行测评。假设需要对n个决策单元进行评价,每一个决策单元DMUj(j=1,2,…,n)消耗m个投入Xij(i=1,2,…,m)得到s个产出yrj(r=1,2,…,s)。对于被测评的决策单元DMUk,BCC模型如下:

根据得到的效率值判断决策单元是否达到有效,以及与有效之间的差距,进而分析低效的原因。

2.指标和样本数据选取

为了可以将松原市涉农信贷效果与松原市信贷效果进行对比,本文选择了农业和松原市经济两个角度,分别进行效率测评。指标的选择主要是为客观反映农业投入产出效率,并与全社会投资产出效率进行有效分析比较。

指标选取上,依托松原市统计年鉴获得相关数据。农业角度投入指标选择了涉农贷款增量、第一产业固定资产投资完成额、农业劳动力增量;产出指标选择了第一产业增速、农村人均纯收入。与之对应的经济角度投入指标选择了贷款增量、全社会固定投资完成额、劳动力增量;产出指标选择了GDP增速、全社会人均收入。

表1 投入产出指标选择

3.DEA模型效率测算

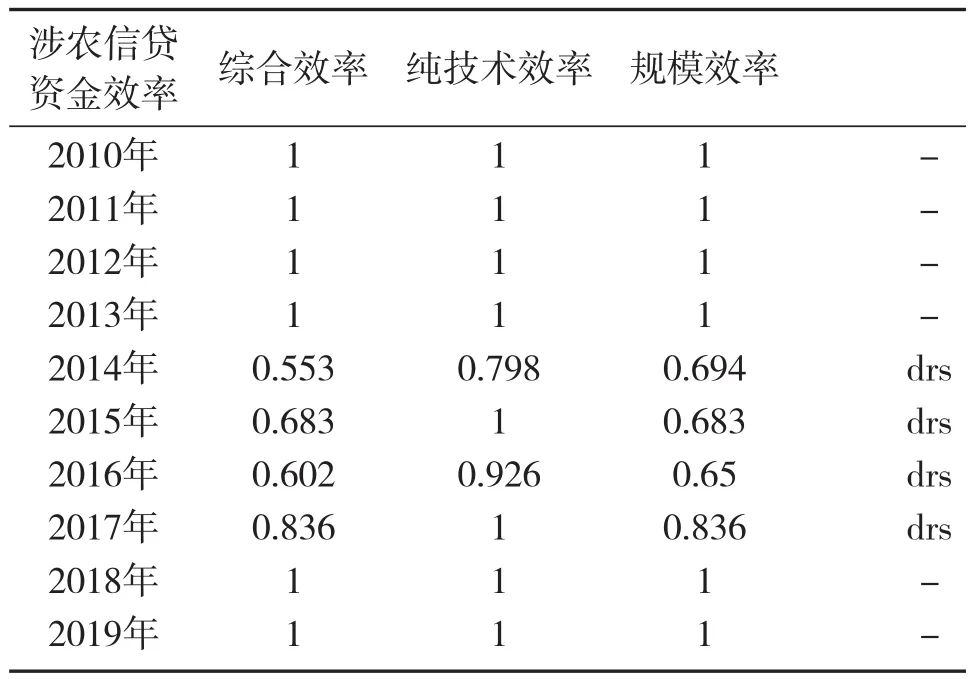

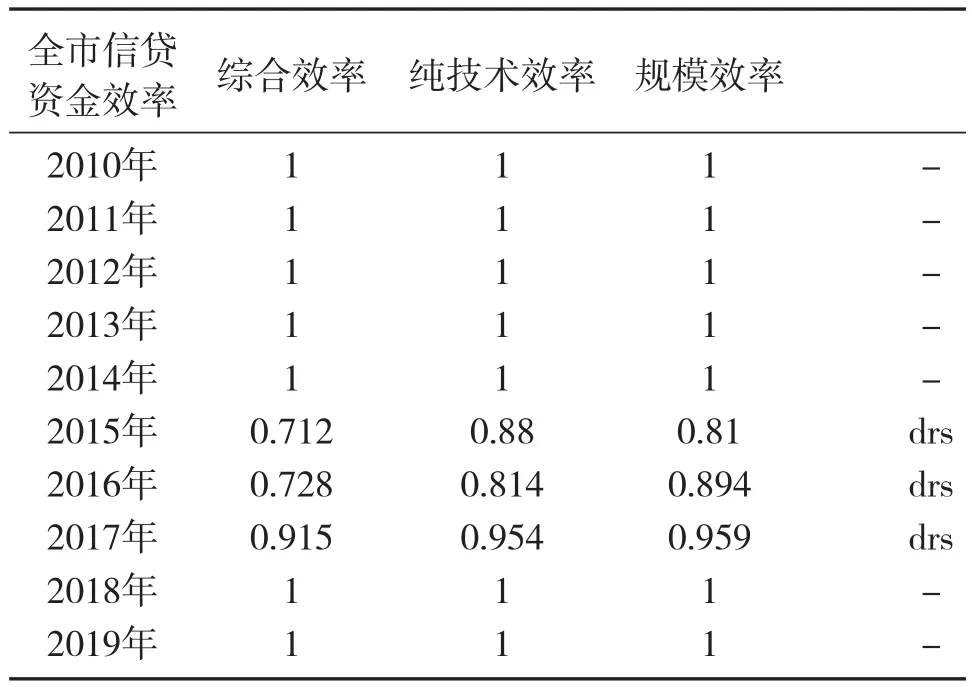

由于DEA模型在指标数值输入时不能出现负值,故将所有指标运用min-max标准化后,运用deap2.1软件进行测评。计算得到松原市涉农信贷资金效率与全市信贷资金效率结果如下。表2显示2010年、2011年、2012年、2013年、2018年、2019年的涉农信贷资金效率是有效的,表3显示2010年、2011年、2012年、2013年、2014年、2018年、2019年的全市信贷资金效率是有效的。

表2 涉农信贷资金效率测评结果

表3 全市信贷资金效率测评结果

4.实证结果分析

由测评结果可知,涉农信贷资金效率在2014-2017年处于规模报酬递减(drs),表示在这3年间,产出与投入不成正比,降低了生产效率而导致没有达到有效。相较之下,全市信贷资金效率仅在2015-2017年处于规模报酬递减。同时,从测评结果也可以看出,在2014-2017年间,涉农信贷资金效率在0.5-0.8之间,而全市的信贷资金效率在0.7-1之间,可见松原市的涉农信贷资金效率一直低于全市信贷资金效率,表明我市的涉农信贷资金效率仍有较大的提高空间。

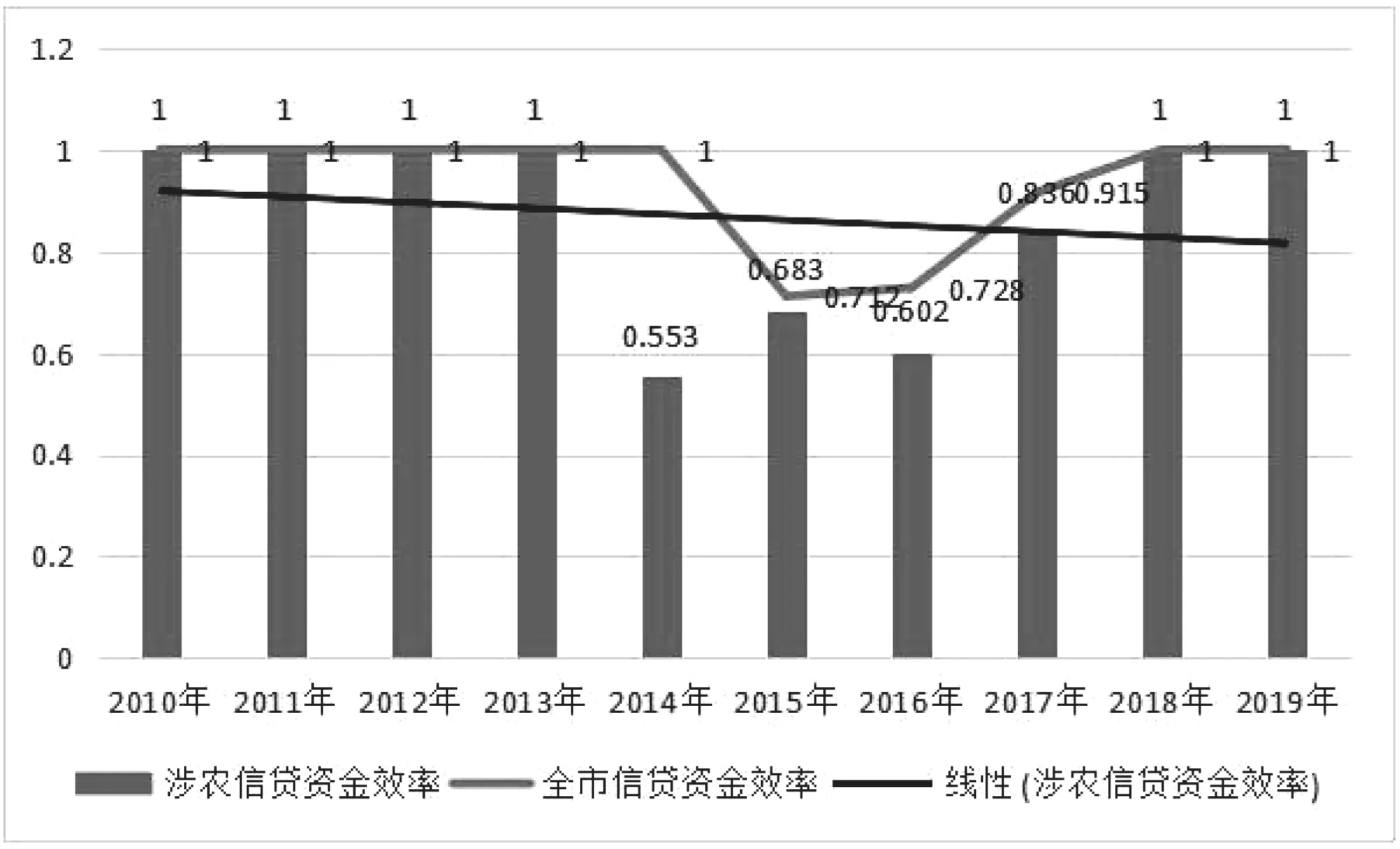

2011-2013年,涉农信贷资金效率和全市信贷资金效率都表现良好,处在有效阶段。在2014年,涉农信贷资金效率未达到有效,且效率为近8年最低的一次。但松原市信贷资金效率仍达到有效,二者效率差距值是近年来最大的一次。2014-2017年间,涉农信贷资金效率和松原市信贷资金效率都处在波动阶段,虽效率差距值有所缩小,但二者均未达到有效。从涉农信贷资金效率的线性趋势图可以看出,涉农信贷效率值呈不断下降趋势。从涉农信贷资金效率的线性趋势图也可以看出,涉农信贷效率值呈不断下降趋势,值得引起关注。

图1 涉农资金效率和松原市信贷资金使用效率对比图

(二)结论

1.存在问题

根据实证分析结果,结合松原市涉农信贷发展现状,我们认为,松原市涉农信贷总量保持快速增长,但现代农业领域信贷投入及资金使用效率仍有提升空间。2010年以来,涉农信贷总量保持快速增长,增量和增速均保持在较高水平,剔除农发行政策性调减因素,涉农贷款增量逐年升高, 对三农的支持力度不断增强,为农业发展提供了有力支撑。但涉农领域实际信贷投入与现代农业潜在需求仍存较大缺口,传统农业信贷投入比重大,涉农信贷投入产出率相对不高,金融资源利用效率仍有很大发展潜力。

2.存在问题原因分析

一是涉农贷款投入资金充足,但对“三农”发展没有达到应有的带动作用。农业大而不强的问题始终存在,农村规模经济发展不够,农业技术含量不高,缺乏额外附加值。传统农业比重大,全产业链开发不足,缺少中端加工和后端销售,原粮调出量达65%,粮食深加工率只有20%左右,畜禽深加工率仅3%。

2013年开始,农发行发放临储粮贷款,导致信贷规模快速扩张,但临储粮贷款仅限于粮食流通领域,对“三农”支持存在局限有限。并且自2018年起,由于粮食收储政策改革,农发行政策性涉农贷款呈大幅下降趋势,导致涉农贷款支持效率进一步下降。

二是农户信用意识缺乏,违约强制措施对农户约束力不够。农业经济抗风险的能力也相对较弱,涉农贷款易形成不良,金融机构涉农贷款投放意愿不足。松原市地方法人机构逾期贷款占全部贷款比重较高,这部分贷款长期挂账,对“三农”发展难以提供实质性支持。

三是涉农涉农信贷产品创新后劲不足,农村金融对农村市场的覆盖率不足。如因直补额度降低,金融机构已经不再发放直补贷款,对农户支持有所下降。

三、政策建议

(一)在主体层面提升获得信贷能力

1.集约式发展,以农村合作社为依托,将现代企业制度融入“三农”领域。习近平总书记视察吉林时强调,要突出抓好家庭农场和农民合作社两类农业经营主体发展。经营主体通过土地流转,实现了规模化、机械化经营,相对于零散的农户更容易获得信贷资金支持。同时,伴随科技水平大幅提升,能够促使生产效益有效提高,保证还款能力。

2.加大农村信用体系建设,持续优化农村信用环境。一是摸清当前农户失信原因,有针对性采取补救措施。二是不断完善守信激励和失信惩戒机制,培养农户崇尚诚信的自觉。通过建立多部门信用联合奖惩机制,实现信用信息交换共享、信用奖惩协调联动,充分发挥信用评定结果在贷款申请时的重要参考作用,营造诚实守信的信用环境。

(二)在金融层面加大金融支持力度

1.发挥再贷款的引导作用,促使金融机构持续提供优惠利率贷款。完善和推进再贷款+政府贴息、再贷款+第三方存货质押、再贷款+担保等模式,用好用活再贷款资金,提高信贷资金在“三农”领域的普惠性,为“三农”发展注入更多金融活水,助力乡村振兴。

2.创新金融产品,着力去抵押化,不断提高涉农领域贷款的便利性。由政府、金融机构、社会资本等多方合作,建立财政支持、金融机构参与、社会资本主导的农业信贷担保体系,创新担保模式,通过政府和市场相互配合,真正解决“三农”这一实体经济薄弱环节的融资难题。

3.建立健全涉农贷款激励机制,鼓励向涉农领域发放贷款。在有效防控金融风险的前提下,通过政策引导,支持金融机构向“三农”领域倾斜信贷资金,鼓励金融机构尽可能将延期还本付息和信用贷款两种直达政策用于涉农贷款,对暂时遇到还款困难的农户和涉农企业,做到应延尽延,缓解还款压力。通过发放信用贷款补足其他担保贷款缺口。

(三)在政府层面发挥财政引导作用

1.建立补偿机制,引导金融机构支持涉农领域。政府积极建立农业信贷风险的补偿机制,对农业担保贷款损失予以适当补偿,对新型经营主体贷款予以贴息等措施,消除金融机构的担忧,引导金融机构把信贷资源优先配置到“三农”领域。

2.加快农村财产登记平台建设。通过落实农户房屋、土地产权,对房屋、土地产权能进行有效的抵押登记,切实发挥信息整合发布、交易鉴证、抵押登记、流转交易等业务功能,确保合法流通和转让,满足农民信贷资金支持。

3.对涉农金融机构不良贷款处置方面予以协助。引导招商企业优先考虑受让涉农金融机构的抵债资产,促进涉农金融机构实现抵债资产快速处置。法院优先判决和处置涉农金融机构的诉讼案件,降低贷款不良率,提高涉农金融机构支持“三农”经济发展的积极性。

4.推进农信社改革,有效化解涉农机构金融风险。进一步理顺优化农村信用社行业管理体制,提升服务能力。严格股东股权管理,建立完善适合小法人特点、坚守支农支小定位的业务发展和公司治理机制。逐步将农村信用社建设成为产权明晰、治理健全、资本充足、支农支小特色鲜明的现代农村银行。

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20

今日农业(2019年12期)2019-08-15

系统管理学报(2018年2期)2018-02-20

吉林农业·下半月(2016年4期)2016-11-19

现代经济信息(2016年4期)2016-06-20

中国工程咨询(2016年10期)2016-01-31

中国工程咨询(2016年12期)2016-01-29

市场瞭望·投资者(2009年5期)2009-07-18