康美药业财务造假案例分析

2020-12-27 07:36

山西农经 2020年23期

(天津科技大学经济与管理学院 天津 300202)

近年来,财务造假案例屡见不鲜,从獐子岛的“跑路扇贝”到雅百特虚构海外合同,再到康得新虚增利润119 亿元,造假行为给投资者、经济、社会造成了不良影响。

一直以来,康美药业被誉为医药行业的“白马股”,但经过调查取证发现,其2016—2018 年财务报表存在大量虚假记载和重大遗漏,造假金额为900 亿元,金额巨大,性质恶劣。

1 案例介绍

1.1 公司简介

康美药业由马兴田、许冬瑾夫妇于1997 年创立,仅用4 年的时间,康美A 股就在上交所挂牌上市。该公司以中药饮品为核心产业,2005 年康美药业首创中药饮品小包装,颠覆了一直以来“手抓秤量”的中药用药传统。

2012 年康美药业营业收入破百亿,成为行业内的龙头企业。如今,康美药业是一家集研发、生产、销售于一体的现代化大型医药企业。

1.2 案例概况

作为医药企业的排头兵,康美药业的市值曾高达1 390 亿元,受到30 万股民的追捧。然而在2018 年末,康美药业因涉嫌虚假陈述等被证监会立案调查。2019 年4 月30 日,康美药业发布《关于前期会计差错更正的公告》,该公告表明,截至2018 年康美药业的营业收入、营业成本、费用及款项收付方面存在账实不符的情况,其中应收账款少计6.41 亿元,存货少计195.46 亿元,货币资金多计299.44 亿元,营业收入多计88.98 亿元,营业成本多计76.62 亿元。

2019 年5 月17 日,证监会认定康美药业2016—2018 年度财务报表存在重大虚假事实。康美药业主动申请戴帽变“ST 康美”,股价多日跌停,市值也一路下跌至135 亿元,中小股东投资损失额高达844 亿元。2020 年5 月,证监会将康美药业财务造假事件定性为财务欺诈,并处以60 万元定格罚款和相关负责人市场禁入。

1.3 造假手段

1.3.1 资产造假

2016—2018 年康美药业通过伪造、变造大额定期银行单据和银行对账单,累计虚增货币资金887 亿元,将不满足会计确认条件的工程纳入报表,用以虚增固定资产、在建工程、投资性房地产等[1]。

1.3.2 收入和利润造假

2016—2018 年康美药业通过伪造销售合同、发货单、银行流水单、增值税发票等,虚构不存在或与事实不符的交易,配合营业收入造假,累计虚增营业利润20.72 亿元,营业收入290 亿元,且占报告值比重较大。

1.3.3 关联方交易造假

截至2018 年底,康美药业的两家关联企业普宁康都药业有限公司和普宁康淳药业有限公司共占用资金88.79 亿元,用以炒作康美药业股票,占期末应收账款的96%。

2 动因分析

GONE 理论由G.J.Bolongna 于1993 年提出,该理论将财务舞弊的动因分为了以下4 个方面,G 代表贪婪(Greed)、O 代表机会(Oppourity)、N 代表需要(Need)、E 代表暴露(Exposure)。基于以上因素,对康美药业财务造假的动因展开分析。

2.1 贪婪因子分析

随着康美药业名声大振,马兴田也成为公众人物,先后荣获中国上市公司最佳CEO、全国劳动模范等称号。

2017 年马兴田家族以405 亿元的资产位列胡润百富豪榜第46 位,同时成为揭阳首富。凭借雄厚的资金实力,马兴田经常为家乡修路、建学校。由此可见,马兴田不满足于成为一名成功的商人,他还想成为一个有影响力的人。

除了内部高管贪婪,还有外部相关者的因素。2000—2015 年马兴田为公司上市、发行股票、在各地投资办厂、当选全国人大代表,曾多次向揭阳市、阆中市、证监会等多位高官行贿,且金额巨大。

2.2 机会因子分析

2.2.1 内部

从内部机会因子来看,康美药业存在以下问题。

(1)内部控制存在缺陷。管理层和董事会没有落实岗位分离制度,董事长马兴田兼任总经理,缺少权力制衡;公司的独立董事形同虚设,从未对董事会的决议提出异议;内部审计缺乏独立性,内部审计缺少公允性。

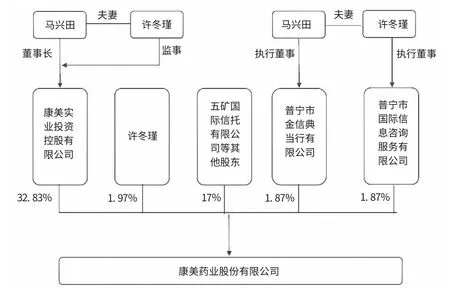

(2)公司治理结构不合理。如图1 所示,马兴田夫妇持有康美药业38.55%的股份,存在一股独大的现象,为康美药业的财务舞弊提供了有利机会。

(3)资金管理制度不完善,会计差错更正报告涉及的货币资金高达299 亿元,可见康美药业在资金审批方面存在重大纰漏。

2.2.2 外部

从外部的机会因子来看,主要是审计机构和保荐机构为其财务舞弊提供了保护伞。康美药业与正中珠江会计师事务所的合作长达19 年,自2001 年康美药业IPO 以来,正中珠江会计师事务所连续17 年为康美药业出具了“标准无保留意见”审计报告,且收取的审计费用逐年上升,从2005 年的30 万元上升到2018 年的500 万元,正中珠江会计师事务所共获益3 200 余万元。实际上,2012—2017 年质疑康美药业关联交易、伪造在建工程等行为的报道不断出现,但为其提供审计业务的正中珠江会计师事务所从未披露过任何造假迹象[2],甚至面对百亿元的“会计差错”,正中珠江会计师事务所也出具了“保留意见”的审计报告,可见其缺乏独立性。

除了会计师事务所的庇护,康美药业的保荐机构广发证券也难辞其咎。与正中珠江会计师事务所相同的是,广发证券和康美药业也有长期的深度合作关系,先后为康美药业融资256 亿元。不仅如此,双方还存在十多年的交叉投资关系,大大降低了财务舞弊暴露的机会。

2.3 需要因子分析

需要因子也是动机分析的主要内容之一。以中药材生意为主业的康美药业在短短十几年内就达到了惊人的市值,难免让人心生疑虑。实际上,马兴田一直在布局其他产业。对于需要因子,分析如下。

(1)股票投资舞弊的需要,坐庄自家股票关联方交易。据证监会核查发现,2016—2018 年,大量资金被转入关联方账号买卖自家股票,同时马兴田也发表声明称,未披露的89 亿元被用于购买自家股票。

(2)资金需求量大的需要。一直以来,康美药业都面临着“存贷双高”的问题,账户虽然有百亿元资金却无法偿还短期小额贷款。截至2018 年底,康美药业的股权质押比例高达99.53%,主要原因是马兴田一直以建设“康美小镇”项目为借口在各地进行房地产投资,但是房地产投资需要大量启动资金,马兴田只能通过上市公司融资。2001—2018 年,上市公司累计融资803.93 亿元。为了让上市公司能融到更多资金,马兴国选择虚增利润维持“绩优股”的形象,吸引中小股东投资。

2.4 暴露因子分析

900 亿元的造假大案并非一朝一夕形成的,从暴露因子来看,舞弊暴露的可能性不高。

(1)内部暴露的可能性低。根据前文分析可知,控股股东乾纲独断,内部治理缺乏权力制衡,且监事会、董事会的监督职能微乎其微,整个公司搭建起了利益共同体,是有预谋、有组织的造假行为。

(2)我国内资所没有严苛的惩处措施和严密的监管手段。通过对外部机会因素进行分析可知,会计师事务所与上市公司沆瀣一气,提高了造假事件暴露的难度[1]。相比于造假带来的巨额利润,其造假成本杯水车薪。经核查,康美药业共虚增营业收入200 多亿元,虚增货币资金887 亿元,而证监会仅对此处以60 万元的定格罚款,因此造假成本极低。

图1 康美药业股权概况

3 康美药业财务造假案例启示

基于GONE 理论分析康美药业财务造假的动机,为有效遏制此类事件再次发生,提出如下防范建议。

3.1 完善公司治理结构,加强内部控制

(1)确保不相容岗位分离,加强权力制衡。

(2)发挥各部门的作用,落实内部控制的每个环节。监事会要恪尽职守,内审部门要保持独立性。

(3)避免一股独大的现象。马兴田夫妇持有康美药业38.55%的股份,极易为了实现个人利益而损害他人利益,增大了财务造假风险。

(4)营造良好的控制环境,培育良好的企业文化。一方面要遏制管理层及利益相关者的贪婪心理,另一方面要提高财务人员的职业道德水准[2]。

3.2 提高会计师事务所执业水平,加强外部监管

会计师事务所工作人员要勤勉尽职。注册会计师在执业过程中应保持高度的谨慎性和独立性。对于出具虚假报告的注册会计师,要严厉惩罚。保荐机构要及时跟踪并掌握企业的经营状况和潜在风险,为投资者提供准确有用的信息。监管机构要提高自身的稽查和监督水平,尤其是对康美药业这种盈利能力与业务不匹配的公司应予以重点关注[3-4]。

3.3 加大财务造假的曝光和惩处力度

(1)加大财务舞弊曝光的可能性。康美药业财务造假事件影响广泛,性质恶劣,严重扰乱了市场秩序,全面曝光有助于遏制此类财务造假事件再次发生。

(2)加大财务舞弊的惩处力度。相比于中小投资者的重大损失,康美药业60 万元的处罚款不过是九牛一毛。如果处罚力度不够,财务造假者就会冒着违法的风险牟取不正当利益。

猜你喜欢

当代水产(2022年3期)2022-11-17

当代水产(2022年3期)2022-04-26

活力(2021年6期)2021-08-05

现代商贸工业(2020年24期)2020-11-26

中国品牌(2019年10期)2019-10-15

中国品牌(2019年10期)2019-10-15

知识经济·中国直销(2018年10期)2018-11-06

知识经济·中国直销(2017年8期)2017-09-05

知识经济·中国直销(2017年6期)2017-06-13

知识经济·中国直销(2016年5期)2016-11-07