管理费用预算精益化管理的研究

2021-01-07 11:46陈文霞

经济技术协作信息 2020年36期

◎陈文霞

企业内部管理费用预算管理存在业财语言不通、手工统计繁琐、预算分析时效性差等痛点问题,难完成高质量的预算编制困难重重。采用信息化手段对管理费用预算进行精益化管理,实现由业务部门按业务事项发起编制、经归口审批、财务审定形成预算,业务部门预算调整电子化,部门成本费用执行实时分析等功能,提升企业预算提报审批精益化管理水平。开发的《管理费用预算精益化管理系统》已经得到实际应用,并具有很强的推广性。

一、存在问题

(一)财务语言与业务语言不通,沟通时间长且效果不理想

为了便于预算执行分析,财务预算编制的费用基本是根据会计科目设置,非财务人员难以理解各科目核算的内容,比如办公桌椅属于办公设备还是资产。“语言”的不畅通,使得业务部门编制预算时无从下手,无法将实际需求与财务术语相匹配。双方将花费大量时间进行沟通,且收效不一定达到预期效果。如果业务部门预算编制时入错费用类别,将不能真实反映公司各项管理费用的实际需求,最终导致预算编制数与实际执行数出现差异。

(二)手工统计数据,事前事后工作量大且易遗漏

由于没有建立强有力的财务信息化支撑系统,年度预算编制、审核均采用线下手工统计的方式完成。预算编制初始,财务部门必须根据预算申报需要设置大量表格、公式,耗时长;管理费用类目繁杂,由各业务部门线下手工编制、财务部门手工汇总,工作量较大,编制时间长,数据准确性难以保证;审核过程不直观,手工编制不易直接展现业务部门编制费用、归口管理部门审核及总体审核情况;申报预算调整由于没有电子流程进行严控,审批环节容易出现缺失,调整数归集统计容易出现遗漏,存在预算总额管控不到位隐患。

(三)预算执行数据实时性差,不利于预算管理

受各种权限限制,业务部门不能及时查询本部门预算执行情况,所有执行数查询只能依靠财务部门,然后做手工表格进行比对、分析。由于工作繁忙财务部门也无法满足各部门随时查询执行情况的需求。

二、解决思路

(一)按业务事项编制预算,做好业财翻译

增加业务事项维度类型,根据管理要求启用业务事项,业务事项与财务科目为平行体系,无上下级关系,有对应关系。按业务管理需求建立预算编制表、预算归口审批表,并建立预算编报关系。具体化的业务事项容易理解,极大程度上解决业务部门无法正确归类的问题。财务部门组织业务部门梳理各类费用具体业务事项,形成业务事项库导入精益化预算管理系统。业务部门预算编制时,展现在其面前的是具体的业务事项,而非财务科目,业务部门根据实际需求编写预算,系统自动将业务事项与财务科目对应、汇总,解决财务语言与业务语言不通,沟通不畅的问题。

(二)业务流程在线流转,提高预算编制效率

各费用编制完成后根据系统固化的设置,直接传递至归口管理部门,归口管理部门无需经过大量手工汇总,便可直观查看费用总体情况,进行穿透后可对各部门的预算数进行审核。财务部门可根据部门查看预算情况,也可通过费用类别查看,减少大量汇总工作。传统预算编制时,财务部门如果要了解预算整体需求提报情况,则需将所有业务部门原始编制数据及归口管理部门审核数据进行收集,多张表格对比查看,直观性差,工作效率低。采用内置固化模式后,财务部门不需进行大量表格公式设置,预算编制直接在系统启动;归口管理部门直接在系统中穿透审核各业务部门预算需求,形成归口部门审核数据;相对于手工编制,预算管理各环节在审核时比较直观,且可查看每个部门的原始数据、审核数据及最终预算数据。

(三)预算全过程管控,满足业财管理需要

预算的年初编制、日常调整均可在线编制,由电子流程严控,提高预算数据的完整性、正确性。业务部门和财务部门可查询预算核定情况,较手工编制可清晰的查看何种费用被核减,不需再做手工核对表。

采用电子流程后,财务部将管理费用的预算编制在系统中痕迹化,自动汇总,整体预算数据的完整性、正确性得到提高。

三、管理费用预算精益化管理系统的功能和特点

根据多年预算编制、审核、分析过程出现的诸多问题,结合业务部门的需求,开发了《管理费用预算精益化管理系统》,系统实现业务部门按业务角度反映预算信息,并且支持费用预算的归口审核、单位汇总审核,业务事项与财务科目建立一对一或多对一的对应关系,实现按业务事项编制预算同时,按财务科目体系进行数据归集,实现业务部门和财务部门基于不同视角的预算管理需求,面向业务开展预算管理工作。该系统具有以下几个特点:

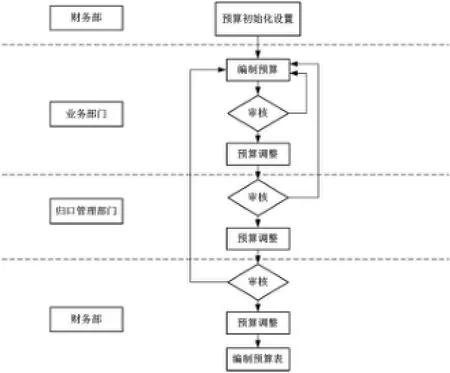

图1管理费用预算管理业务流程

(一)便捷部署

支持独立部署,不用部署管控客户端,省去大量客户端部署、调试时间,便于向业务部门推广应用。

(二)高效实施

内置预算模型,无需配置预算表格式、取数回写公式、预算模版等,只需要配置业务事项及权限、业务事项与财务科目对应关系,大大缩短了预算的实施配置周期,时间大约从1个月缩短到1个星期。

(三)快速填报

业务部门按自己熟悉的业务事项填报,不用考虑与财务科目复杂对应,业务部门预算填报、调整及审核,提高了效率。

(四)快捷审批

预算审批同时保留了业务部门申请数、归口数、财务审核数,归口部门、财务部门在审批时可直接修改数据,不用回退给业务部门,更快捷地处理预算审批过程。

(五)实时执行分析

无需配置执行分析方案,实时进行预算执行分析,包括预算数、执行数、执行百分比、剩余预算等。

四、总结

《管理费用预算精益化管理系统》自上线运行以来,实现业财融合不断加深,预算管理全员参与、全面覆盖的理念深入人心;节约预算数据编制、汇总、分析时间及人工;固化业务流程,预算管理痕迹化明显,有效提升整体预算管理水平。

猜你喜欢

新生代(2019年4期)2019-11-13

现代企业文化·理论版(2019年19期)2019-09-25

中国塑料(2019年6期)2019-01-23

医药前沿(2019年10期)2019-01-05

大经贸(2017年7期)2017-08-21

消费导刊(2017年15期)2017-07-13

中国管理信息化(2017年5期)2017-06-22

现代企业文化·理论版(2017年6期)2017-04-20

经营者(2016年23期)2017-03-11

中国塑料(2017年10期)2017-01-22