从支付核销一体券 看电子票券营销迈入2.0时代

2021-01-07 08:39刘剑

金卡生活 2021年10期

刘剑

【案例回眸】2021年8月的一天,一位上海银行信用卡持卡人在全家便利门店通过上海银行App用银联二维码支付,成功消费12元。在该笔交易中持卡人信用卡账户仅扣款1元,剩余的11元通过使用在上海银行App中领取的全家立减权益抵扣。一般来说,消费支付和票券使用是分离的,客户首先要完成电子票券的核销,票券核销后剩余的消费金额再通过电子支付完成。而上海银行信用卡全家立减权益的使用和二维码支付在同一笔交易中完成,即票券核销和消费支付实现“二合一”。这种在消费支付时同步完成票券核销的电子票券称为“支付核销一体券”。

上海银行信用卡全家立减权益是中国银联营销开放平台向商业银行App赋能的首个“支付核销一体券”项目。上海银行信用卡全家立减权益的成功上线和“上海银行全家日,最低1元喝咖啡”活动的正式推出,标志着电子票券营销迈入2.0时代。

电子票券的前世

本文所讨论的票券限定于商户票券,是一种限定商户使用范围的有价凭证,在特定商户使用时可按其面值抵扣消费金额或者兑换相应的产品或服务。早期的商户票券可分为两大类:一类是一次性使用的优惠券或代金券,如快餐商户的纸质优惠券、零售商户的纸质代金券;另一类是可多次使用的购物卡或储值卡,如在上海很常见的联华OK卡等(表1)。

随着IT技术和电子支付的发展,商户票券逐步实现电子化。虽然很多票券仍然保留了纸质或塑料卡的形态,但票券的使用(核验)已由早期的人工处理逐步转向后台票券系统的自动化处理。依托于后台票券系统的技术支持,每张优惠券配置了唯一的数字串码,店员在专用终端上手输数字串码后向后台票券系统发起票券核验交易。票券系统还可以向客户手机发送包含优惠券数字串码的短信,可替代纸质优惠券,从而实现了优惠券的虚拟化或数字化。购物卡或储值卡的电子化路径与优惠券相比有较大的差异,许多大型超市和购物中心都开发了储值卡系统,发放的购物卡或储值卡的卡片背面增加了磁条,采用类似于磁条式银行卡的交易处理方式。为满足电商和在线购物的需要,储值卡系统升级改造后建立了虚拟账户体系,可以通过输入实体储值卡背面的卡密为虚拟账号充值,并支持虚拟账户的在线支付。

电子票券的1.0时代

2010年以后,中国的移动互联网大幕开启。团购模式的“百团大战”将整个餐饮行业乃至商业零售卷入移动互联网时代,优惠券、代金券、折扣券、产品券等层出不穷,电子票券的移动化和数字化加速发展。同时期,阿里的支付宝高调推出扫码支付,随后腾讯跟进推出了微信支付,也使用扫码支付技术。两大互联网公司全面推动商户收银系统改造和收银员培训,投入海量营销资源和宣传资源全方位培育消费者使用扫码支付的习惯。借助扫码支付普及应用的东风,电子票券纷纷采用扫码核验方式。电子票券的数字串码内置于条形码或二维码中,商户店员用扫码枪或智能POS终端扫描消费者出示的票券二维码(或条形码)替代人工输入数字券码(图1)。

在移动互联网浪潮的推动下,一些商家对其储值卡系统再次进行升级改造,改造的重点是两个方面:一是支持扫码支付交易,二是支持虚拟储值卡的可定制,包括面值的可定制,有效期的可定制。虚拟化和数字化的储值卡,就等同于可多次使用的电子代金券。也就是说,商户票券电子化后进一步的数字化可以涵盖虚拟储值卡的功能。

移动化和数字化引领电子票券进入1.0时代。电子票券1.0时代的主要推动力量是移动互联网平台及其技术服务商,广大实体商户只是电子票券1.0版本的接受者。电子票券1.0时代快速兴起的这一“奥秘”决定了电子票券1.0时代展现出以下特点和问题:

在技术系统方面:许多商户的电子票券系统由商户的技术服务商或票券服务商拥有,商户向票券服务商系统开放了其收银系统。然而,技术服务商的票券系统在安全性、稳定性和可靠性等方面明显弱于商业银行和中国银联(注:中国银联是经国务院同意,中国人民银行批准设立的中国银行卡联合组织)的金融级系统。由此还衍生出电子票券的发券主体问题。商业银行委托拥有票券系统的服务商开展电子票券营销时,即使票券服务商获得了商户的品牌授权,但对商业银行来说,电子票券的发券主体是票券服务商,而不是商户。

在商业模式方面:票券服务商与品牌商户洽谈时通过承诺销售量或预付保证金等作为对价以获取电子票券的优惠结算价(类似于批发)。然后再通过与商业银行或其他行业客户合作的电子票券营销、积分兑换电子票券、入驻商业银行App等渠道销售电子票券(似乎是零售)。电子票券的差价收益是票券服务商的重要收入来源。资金实力雄厚的票券服务商具有价格竞争优势。然而,即使是头部的票券服务商,其资金实力和资信度也与商业银行或其他行业大客户有较大差距。

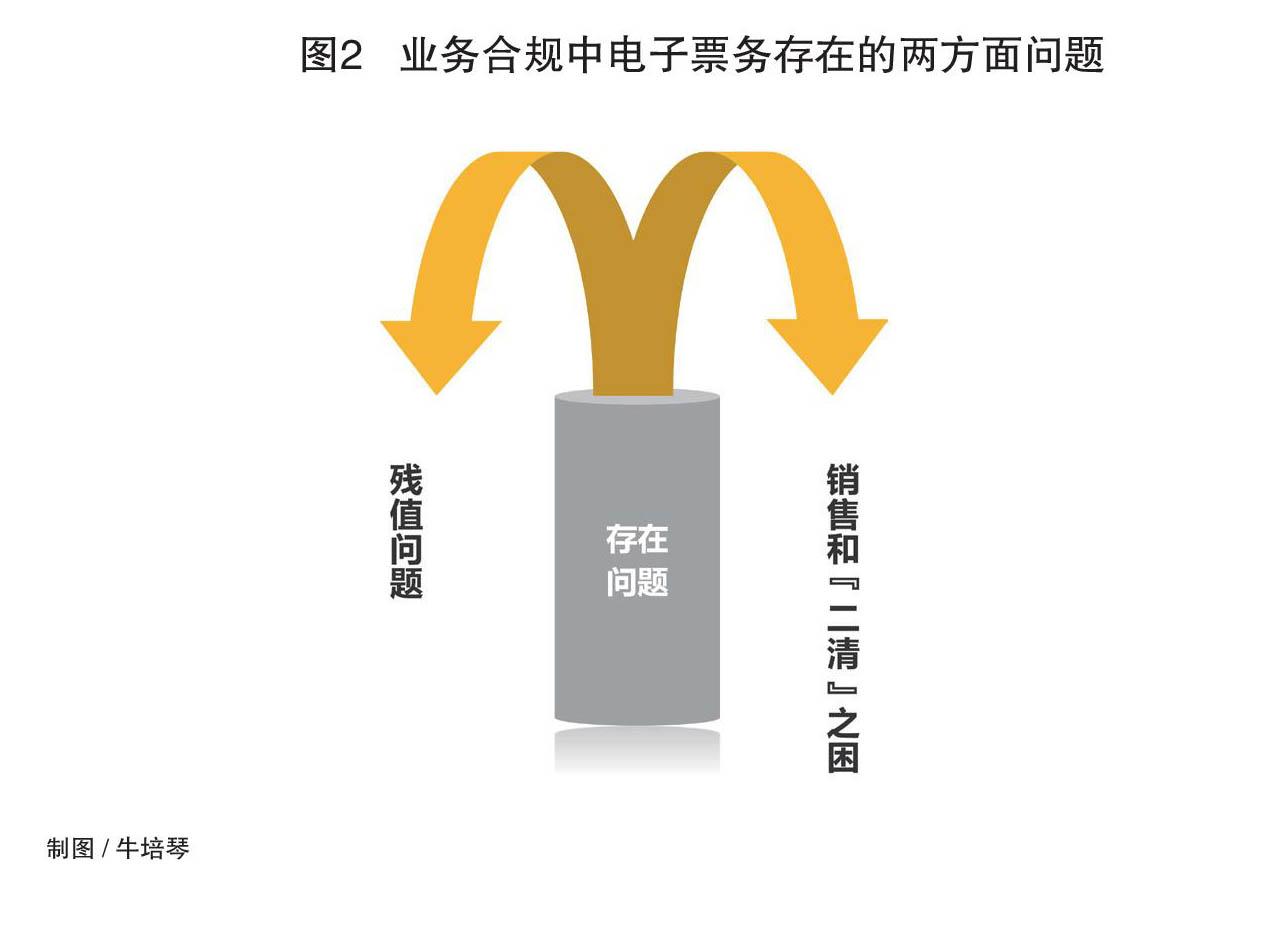

在業务合规方面:主要有两方面问题(图2)。

一是残值问题。电子票券营销活动的资金结算是按照发券数量还是按照核销数量,这并不是一个简单的问题。如果按照发券数量结算,可能因为有一些票券没有到期核销,产生残值收益,因此票券服务商对电子票券结算价的报价可能相对较低;如果按照核销数量结算,不会有残值收益,因此票券服务商的报价相对较高。残值比例与电子票券营销的优惠力度、票券有效期长短、宣传配套等诸多因素都有关系,估算残值比例并不简单。这可能会对商业银行电子票券营销项目的招标采购带来一些困扰。此外,虽然国家法律法规对残值的归属没有明确的规定,但不能想当然地认为残值收益就属于票券服务商。储值卡的数字化速度显著慢于优惠券,除了残值问题以外,国家抑制三公消费、打击贪腐也是重要原因之一。

二是销售和“二清”之困。商业银行开展电子票券抢购(抢券)类营销活动时,提供营销服务的票券服务商还面临销售和“二清”的困局。举例来说,某便利店面值10元电子票券,如果某商业银行给予9元优惠,面向其目标持卡人开展“1元抢券”营销活动。在持卡人1元抢购成功时,这1元的资金转入票券服务商的银行账户;持卡人到便利店使用电子票券时,票券服务商将向便利店支付10元(可能已预付,也可能后付)。那么票券服务商收到的这1元资金是否应计入销售收入?如果票券服务商计入销售收入,则应当按相关规定申报纳税;如果不计入销售收入,而是纳入代收付(即抢券时代替商户收款,用券时再付款给商户),因为票券服务商一般都不是有收单资质的非金融支付机构,所以有“二清”的嫌疑。电子票券从购买到使用存在时间差,因此会产生阶段性的资金沉淀。资金的安全性问题值得关注。

电子票券2.0时代:

开启希望之门

移动互联网的潮涌好像是打开了潘多拉的“魔盒”。电子票券1.0时代面临的诸多问题就像是从“魔盒”中蹦出来的“妖魔鬼怪”。关闭“魔盒”,永远锁闭希望吗?但“魔盒”的开启已让希望的光芒放出。

面对移动互联网的惊涛骇浪,许多传统商户对未来感到迷茫。未来也许真的已来,但这是传统商户的未来吗?“未来的希望”已经显现,而电子票券2.0时代就是传统商户开启“希望之门”的金钥匙。这是因为电子票券从1.0时代到2.0时代不是简单的数字变化,而是发生质的飞跃,铸造了“希望之钥”。

电子票券发券由商业信用跃升为银行信用。电子票券作为限定商户使用范围的有价凭证,其价值的可信度与发券主体的资信度有很大的关系。电子票券1.0时代,电子票券的发券主体是票券服务商或商户,这是商业级的信用。到2.0时代,电子票券的发券主体是商业银行或中国银联,跃升为银行级的信用水平。将电子票券的资金安全性纳入银行信用机制后,票券服务商可以专注于不断提升电子票券业务的服务品质,协同商业银行和中国银联持续推动电子票券的产品创新、业务创新和营销创新,实现电子票券商业模式由差价收益向服务收益的转型,推动释放电子票券市场增长的無限潜能。因此,以银行信用护航电子票券的规范发展,将为电子票券发展成亿万级大市场提供信用保障。

电子票券系统由普通系统跃升为金融级系统。在特定商户范围内使用时,电子票券可以说是现金等价物。电子票券的发券和使用依赖于电子票券系统提供技术支持。商业银行开展抢券类营销活动时,在短时间内可能会涌入大量参与抢券的客户,这就要求电子票券系统还要具备高并发的处理能力。商业银行对资金的处理要求分毫不差。即使发生差错,也有一整套差错处理机制,以确保资金的安全性和参与各方的合法权益。

“支付核销一体券”的发券系统是中国银联的营销开放平台。电子票券的发券系统由票券服务商或商户的普通系统跃升为中国银联的金融级系统后,电子票券系统的安全性、稳定性、可靠性、高并发处理能力和差错处理能力等都将获得数量级的提升。电子票券使用金融级系统是电子票券业务安全、稳定和高效运转的技术保证。

电子票券的营销和预售功能与商业银行的支付中介功能实现融合。传统行业信奉专业化分工,崇尚专业出效率、专业保品质;而互联网行业信奉赢家通吃,崇尚综合化和协同效应。面对移动互联网的冲击,各个传统行业之间“各自为谋”、协同性差的弱点暴露无遗。

电子票券2.0时代的“支付核销一体券”,将1.0时代的票券核销和电子支付相分离的两步融合为一步完成。通过“支付核销一体券”的催化作用,传统商户优惠券的营销功能和储值卡的预售功能,与商业银行的支付中介功能实现无缝对接和完美融合。支付中介不仅为电子票券的营销功能和预售功能注入强心剂和信用赋能,而且还为传统商户与传统银行的跨界营销和业务协作打开广阔的空间,从而创造“百花齐放春满园”的盛景。

结语

电子票券2.0时代将是一幅波澜壮阔的历史长卷。需要广大商户、商业银行、中国银联,票券服务商,乃至品牌厂商和互联网平台,携起手来,共同绘就。本文开头的案例中,上海银行App全家立减权益营销项目的成功上线为我们开启这幅历史长卷,迈出了坚实的第一步。

作者供职于上海澄岑信息技术有限公司

责任编辑:钟立群

猜你喜欢

文萃报·周五版(2022年21期)2022-06-02

农家参谋(2021年3期)2021-05-29

法制与社会(2018年27期)2018-12-27

合作经济与科技(2017年23期)2017-11-30

中国管理信息化(2017年21期)2017-11-16

改革与开放(2013年5期)2013-04-11

环球时报(2010-02-25)2010-02-25

环球时报(2009-07-20)2009-07-20

销售与市场·管理版(2009年10期)2009-06-29

收藏(2001年1期)2001-06-14