我国货币政策对不同要素密集度制造业的非对称影响研究

2021-03-24 10:01何雁明傅晓琪冯沙沙黄邱婧马佳慧肖晗

时代金融 2021年4期

何雁明 傅晓琪 冯沙沙 黄邱婧 马佳慧 肖晗

摘要:我国经济正从高速增长阶段向高质量发展阶段轉变,而在这一转型升级过程中,实体经济尤其是制造业对金融服务的需求也在不断提升。但由于行业规模、资产负债率、劳动密集度和利润率的差异,同样的货币政策对不同行业有不同的影响。本文通过建立脉冲响应函数和进行方差分解,发现同种货币政策对不同要素密集度制造业冲击方向不同,不同货币政策对不同要素密集度制造业的冲击大小不同,货币政策对劳动密集型制造业和资源密集型制造业的影响程度最大。并提出相应的政策建议,防止因采取相同的货币政策导致部分行业受到负面冲击,从而提高货币政策的实施质量和效率。

关键词:货币政策 要素密集度 制造业

一、引言

我国经济现阶段正从高速增长阶段向高质量发展阶段转变,在这一转型升级过程中,实体经济尤其是制造业对金融服务的需求也在不断提升。制造业是实体经济的基础,而金融是实体经济的血脉。在不确定性较大的国际经贸环境中,必须保障货币政策稳健,从而确保实体经济平稳运行。货币政策具有宏观调控的显著特征,它对经济的影响是普遍和广泛的。但由于行业规模、资产负债率、劳动密集度和利润率等的差异,同样的货币政策对不同行业有不同的影响。

通过研究货币政策变动对我国制造业各子行业的作用效果,可以根据不同行业的特点,从金融供给侧角度采取不同的货币政策,防止因采取相同的货币政策导致部分行业受到负面冲击,从而提高货币政策的实施质量和效率。

二、文献综述

(一)对货币政策传导机制的研究

张建平,范致镇等(2017)使用SVAR模型探索货币政策向制造业的传导效果,实证证明货币政策向制造业的传导容易受到制造业价格水平、不良贷款状况及资产价格水平等因素的影响。闫红波,王国林(2008)分析了货币政策的传导机制,一是利率传导机制,紧缩性货币政策对资本密集型行业和耐用消费品行业的影响更大;二是汇率传导机制,货币政策对对外依赖度高的行业冲击更大;三是信贷传导机制,规模小的企业受货币政策变动的影响更大。龙薇,颜铭佳(2017)对货币政策不同传导渠道的非对称性效应进行分析,一是货币政策基于利率传导渠道的非对称效应,各行业对利率变动的敏感度差异最终体现为货币政策行业效应的非对称性;二是货币政策基于信贷传导渠道的非对称效应,货币政策对高度依赖银行贷款的行业影响较大。

(二)货币政策非对称影响分析

李明明,曹贤等(2018)利用VRC模型得到工业中各行业对货币政策的敏感度弹性系数,认为货币政策对一个行业的影响程度与其盈利能力、偿债能力、营运能力、企业规模和国有企业比重呈负相关;与宽松货币政策时期相比,紧缩性货币政策时期的行业非对称效应更加显著。杨真,崔雁冰(2018)基于上市公司面板数据和运用系统GMM等方法,证明资本密集型行业和耐用品行业受货币政策影响较大,技术密集型行业和非耐用品行业受货币政策影响较小;此外,行业长期借款率、企业规模、产权属性、资产负债率也影响其对货币政策的敏感程度。王贺(2016)分析发现,资本密集型行业受货币政策的冲击影响更大;高度依赖银行信贷的行业和规模较小的行业,受货币政策的影响更大;授信能力越高,受货币政策影响越小;出口型行业受货币政策影响要高于内销型行业。

三、实证研究

(一)研究方法及变量选取

本文构建VAR模型及脉冲响应函数,分析货币政策对劳动密集型、资源密集型、资本密集型和技术密集型制造业的冲击影响。在单位成本中,劳动密集型制造业的劳动力成本所占比重最高,资本密集型制造业的资本成本所占比重最高,技术密集型制造业的技术和智力要素所占比重最高,资源密集型制造业的土地等自然资源要素所占比重最高。

本文选取2009年1月至2020年6月的月度数据,选取纺织业工业增加值当月同比(Y1)代表劳动密集型制造业的产出,选取木材加工及木、竹、藤、棕、草制品业(以下简称“木材加工业”)工业增加值当月同比(Y2)代表资源密集型制造业的产出,选取石油、煤炭及其他燃料加工业(以下简称“石油加工业”)工业增加值当月同比(Y3)代表资本密集型制造业的产出,选取计算机、通信和其他电子设备制造业(以下简称“电子设备制造业”)工业增加值当月同比(Y4)代表技术密集型制造业的产出;选取货币供应量(M2)作为货币政策在信贷渠道的自变量、全国银行间同业拆借7天加权平均利率(R)作为货币政策在利率渠道的自变量、美元折合人民币每月的平均汇率作为货币政策在汇率渠道的自变量。

为了消除异方差对序列的影响,将所有数据取自然对数。最终得到了7组数据,即“LNY1、LNY2、LNY3、LNY4、LNM2、LNR、LNE”。

(二)数据处理

1.单位根检验。通过单位根检验,7组变量经一阶差分后,其ADF统计量均小于显著性水平为1%的临界值,即均不含有单位根,具有平稳性,可进行后续检验。

2.协整检验。通过协整检验,发现在5%的显著性水平下,4个行业工业增加值(DLNY1、DLNY2、DLNY3、DLNY4)均通过协整检验,说明协整关系成立,不具有伪回归。

3.格兰杰因果关系检验。通过检验发现,利率(DLNR)、货币供应量(DLNM2)和汇率(DLNE)是4个行业工业增加值(DLNY1、DLNY2、DLNY3、DLNY4)变动的原因。

(三)建立脉冲响应函数

1.建立向量自回归模型(VAR)并验证模型的平稳性。首先,先确定模型的滞后期,根据LR、FPE、AIC、SC和HQ五个统计量评价指标,发现4组VAR模型均显示滞后6期是最佳选择,因此该向量自回归模型的滞后期选为6。其次,根据该模型的特征根判断模型是否平稳。检验后发现,所建立的VAR模型的所有特征根均在圆内,模型具备平稳型特征。

2.建立脉冲响应函数。脉冲响应函数反应了冲击对某个变量在不同时期的影响效果,当长期趋于稳定时说明冲击效应基本消失。

在纺织业中,利率对纺织业的冲击趋势不明显;汇率对纺织业的冲击从第二期起为负向冲击,从第四期转为正向;货币供应量对纺织业的冲击前两期为正向冲击,第三、四期为负向冲击。

在木材加工业中,利率对木材加工业的冲击前三期为负向冲击,然后趋于平缓;汇率对木材加工业的冲击前二期为负向冲击,第三期转为正向冲击;货币供应量对木材加工业的冲击前二期为正,第三、四期转为负向。

在石油加工业中,利率对石油加工业的冲击前三期为正向冲击,第四期转为负向冲击;汇率对石油加工业的冲击较微弱,在二、三两期有小幅波动;货币供应量对石油加工行业的冲击前三期为负向冲击,第四期转为正向冲击后影响逐渐消失。

在电子设备制造业中,利率对电子设备制造业的冲击前两期为负向冲击,第三期转为正向冲击,第四期开始冲击影响逐渐消失;汇率对电子设备制造业的冲击与利率的冲击相反,前两期为正向冲击,第三期转为负向冲击,第四期开始冲击影响逐渐消失;货币供应量对电子设备制造业前两期较微弱,第二期到第四期开始显现正向冲击,第四期之后影响逐渐消失。

(四)方差分解

在脉冲响应分析的基础上,运用方差分解来衡量工业增加值、货币供应量、汇率和利率的相互之间的贡献度。

1.纺织业。在滞后10期内,纺织业工业增加值对自身的影响程度为78.87%,汇率对纺织业工业增加值的影响程度为14.83%,货币供应量对纺织业工业增加值的影響程度为5.34%,利率对纺织业工业增加值的影响程度为0.96%。综上,对于纺织业来说,除去自身影响外,汇率对其的影响程度最高,利率的影响最小。

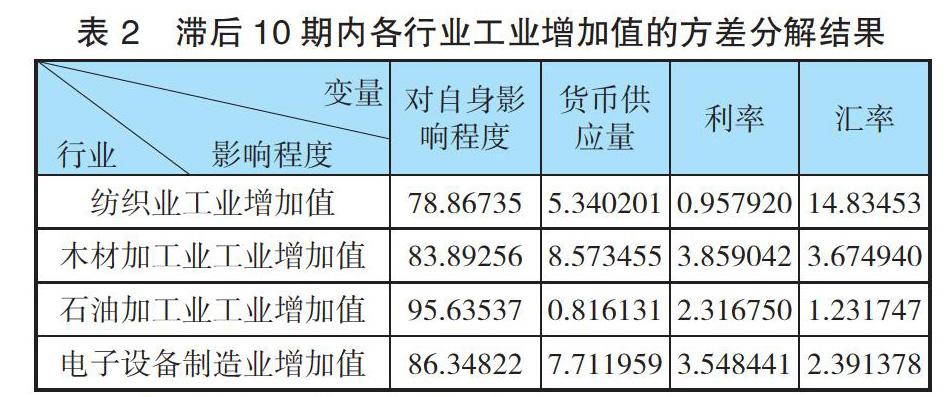

2.木材加工及木、竹、藤、棕、草制品业。在滞后10期内,木材加工业工业增加值对自身的影响程度为83.89%,汇率对木材加工业工业增加值的影响程度为3.67%,货币供应量对木材加工业工业增加值的影响程度为8.57%,利率对木材加工业工业增加值的影响程度为3.86%。综上,除木材加工业对自身的影响外,货币供应量对其的影响程度最大,汇率的影响程度最小。

3.石油、煤炭及其他燃料加工业。在滞后10期内,石油加工业工业增加值对自身的影响程度为95.64%,汇率对石油加工业工业增加值的影响程度为1.23%,货币供应量对石油加工业工业增加值的影响程度为0.82%,利率对石油加工业工业增加值的影响程度为2.32%。综上,除石油加工业对自身的影响外,利率对其的影响程度最大,货币供应量的影响程度最小。

4.计算机、通信和其他电子设备制造业。在滞后10期内,电子设备制造业增加值对自身的影响程度为86.35%,汇率对电子设备制造业工业增加值的影响程度为2.39%,货币供应量对电子设备制造业工业增加值的影响程度为7.71%,利率对电子设备制造业工业增加值的影响程度为3.55%。综上,除电子设备制造业对自身的影响外,货币供应量对其的影响程度最大,汇率的影响程度最小。

四、实证结论与政策建议

(一)实证结论

1.同种货币政策对不同要素密集度制造业冲击方向不同。在实行货币政策的前两期,利率对纺织业冲击波动不明显,对木材加工业和电子设备制造业形成了负向冲击,对石油加工业形成了正向冲击;汇率对纺织业和电子设备制造业形成了正向冲击,对木材加工业形成了负向冲击,对石油加工业的冲击较弱;货币供应量对纺织业和木材加工业形成了正向冲击,对石油加工业和电子设备制造业形成了负向冲击。在货币政策实行的三、四期,所有行业又成相反的冲击方向。除纺织业对汇率和货币供应量的反应持续时间较长,其他行业的冲击波动在货币政策实行之后的六期内均逐渐消失。综上可以看出,中国货币政策对各要素密集度制造业的冲击影响基本保持在六期以内,且正负冲击变动较大。

2.不同货币政策对不同要素密集度制造业的冲击大小不同。从脉冲响应函数和方差分解结果可以看出,汇率和利率对纺织业的影响较大,汇率对纺织业工业增加值的影响程度为14.83%。这是因为纺织业属于劳动密集型制造业,对外依存度较高,且大多为出口型企业,因此对汇率较为敏感。

货币供应量对木材加工业的影响较大,影响程度为8.57%。木材加工业属于资源密集型制造业,其特点为在生产要素的投入中需要使用较多的土地等自然资源,因此对国家资金的支持更加敏感。

利率对石油加工业的影响较大,影响程度为2.32%。石油加工业属于资本密集型制造业,在单位产品成本中资本成本所占比重较大,因此对利率较为敏感。另一方面,石油加工业大部分为国有企业,在降低资金成本方面更有优势,便于获得银行的信贷支持,因此在利率对石油加工业的脉冲响应函数中冲击较长,但在方差分解中的影响程度不是很高。

货币供应量对电子设备业的影响较大,影响程度为7.71%。电子设备业属于技术密集型产业,对技术和智力要素要求较高。同时,由于电子设备业为新兴产业,大多为刚起步的企业,较需要国家资金的支持,因此对货币供应量较敏感。

3.货币政策对劳动密集型制造业和资源密集型制造业的影响程度最大。根据方差分解结果,货币政策对劳动密集型制造业的影响程度为21.13%,对资源密集型制造业的影响程度为16.11%,对技术密集型制造业的影响程度为13.65%,对资本密集型制造业的影响程度为4.36%。这是因为劳动密集型制造业对外依存度较高且大多为出口型企业;资源密集型制造业需要使用较多的自然资源,而自然资源多为国家资源,更需要国家的支持,因此货币政策带来的冲击会更大。技术密集型制造业主要紧跟技术发展趋势,因此货币政策变动带来的冲击相对较小。资本密集型制造业的特点是固定资产较多,沉淀成本较高,因此不能很及时对货币政策作出反应。

(二)政策建议

1.实行差异化的货币政策。一方面,要考虑不同行业的要素密集度、所有制占比等特点,实行差异化的货币政策。对货币政策敏感的产业要实施审慎的政策,对货币政策反应不明显的产业要加大政策扶持力度。对于出口型企业较多的行业,应着重考虑汇率对其的影响;对于依赖自然资源的行业,应重点考虑货币供应量对其的影响;对于一些产能过剩的行业,应从供给侧来化解产能过剩;对于技术密集型产业,应考虑给予适当的资金支持。

2.关注货币政策的时滞和方向问题。应关注货币政策存在时滞的问题和冲击方向转变的问题。货币政策的实行需充分考虑时滞问题,不同行业的时滞存在差异,因此需要掌握不同行业的时滞规律,精准实施货币政策。对于实行货币政策后,影响方向只转向一次的行业,要重点考虑货币政策的时滞;对于影响方向转变多次的行业,不仅要考虑时滞问题,还有防止带来过大的波动,从而扰乱市场。

3.加强货币政策与其他政策的协调配合。要加强货币政策与财政政策、汇率政策、产业政策的协调作用,扩大货币政策的调控范围,改善制造业的运行环境。如对于劳动密集型制造业,要注重货币政策、汇率政策与人才政策的协调;对于资源密集型、资本密集型和技术密集型制造业,要注重货币政策、财政政策和产业政策的配合,使资金流向融资难、不能直接受益于货币政策的行业,从而促进各行业均衡发展。

参考文献:

[1]李琼,方羽.我国货币政策对制造业的非对称性影响[J].湖北工业大学学报,2019,34(06):29-33.

[2]李明明,曹贤,冯建红,黄菁,黄琼诗.中国货币政策行业非对称效应及影响因素研究[J].广东科技,2018,27(08):73-80.

[3]龙薇, 颜铭佳. 我国货币政策行业效应的非对称性研究——来自服务业的实证[J]. 价格理论与实践, 2017, 000(004):104-107.

[4]王贺.中国货币政策与制造业的关系——基于非对称性的产业效应视角分析[J].东北师大学报(哲学社会科学版),2016(03):49-54.

[5]闫红波,王国林.我国货币政策产业效应的非对称性研究——来自制造业的实证[J].数量经济技术经济研究,2008(05):17-29+42.

[6]张建平,范致镇,曹祯庭,吴清.货币政策向制造业传导梗阻的机制研究——基于信贷渠道的货币政策产业传导效应探讨[J].经济问题探索,2017(01):111-119.

[7]杨真,崔雁冰.货币政策的行业非对称效应研究:以制造业为例[J].宏观经济研究,2018(08):5-16.

作者单位:中国人民银行海口中心支行

猜你喜欢

走向世界(2022年3期)2022-04-19

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

华人时刊(2019年15期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

专用汽车(2016年1期)2016-03-01

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

上海企业(2014年9期)2014-09-22