美国高速铁路现状及发展思考

2021-06-28 06:58吕欣

铁道经济研究 2021年3期

吕欣

(中铁二院工程集团有限责任公司 高工、副所长,四川 成都 610031)

0 引言

美国联邦铁路管理局(FRA)2009年4月发布了高速铁路战略计划 (High Speed Rail Strategic Plan);2009年6月发行了80亿美元资金申请的暂定 指南 (Interim Program Guidance);2010年1月发布了美国时任总统奥巴马签署的80亿美元资金分配方案。这标志着美国高速铁路建设正式拉开序幕[1]。

1 美国高速铁路网规划解读

1.1 美国高速铁路网规划

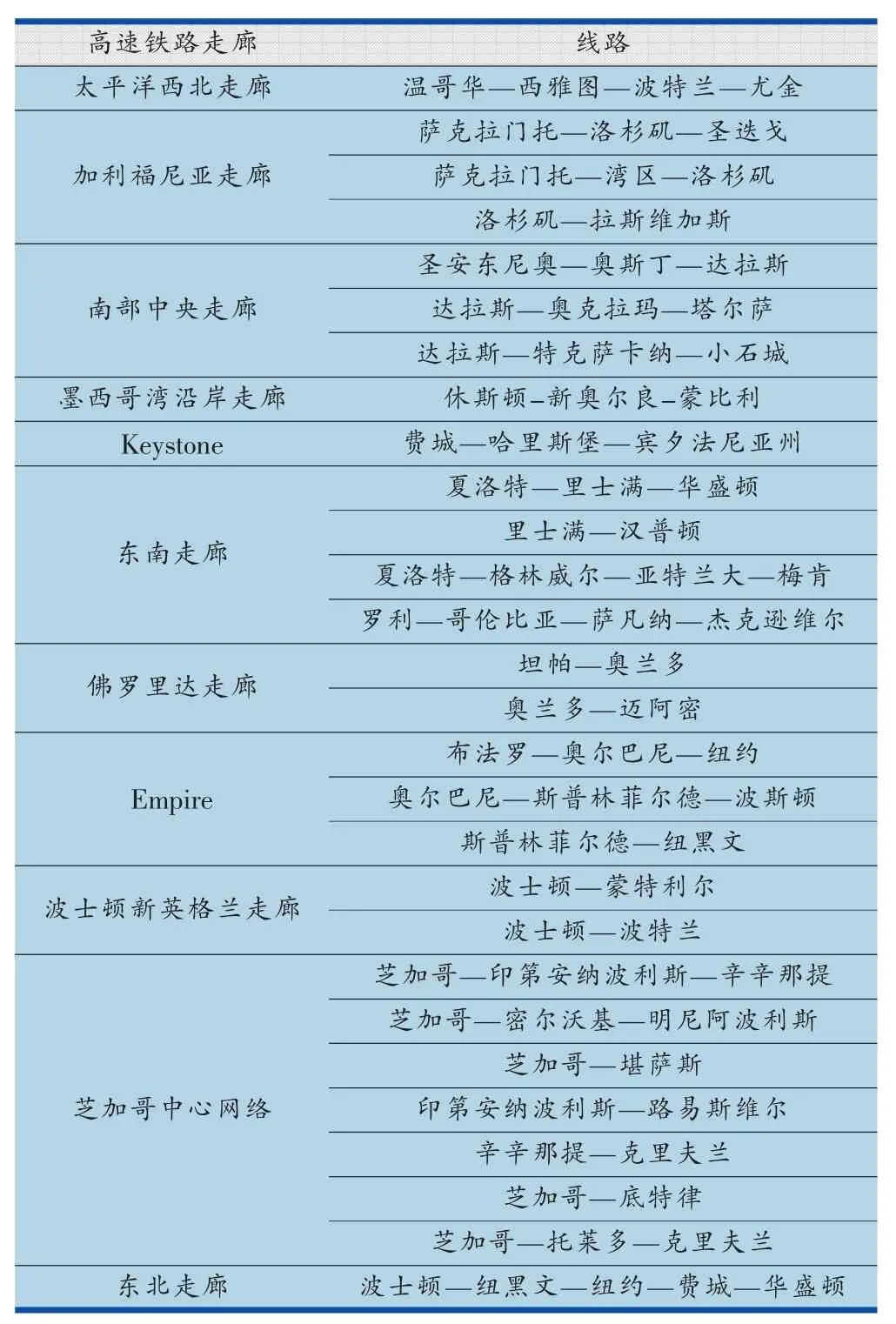

高速铁路计划在美国已进行了多年的预研究。1991年美国国会批准通过的《多式地面交通效率法》(Intermodal Surface Transportation Efficiency Act 1991:ISTEA)设立了既有铁路及未来铁路与高速公路间平面交叉安全改进的补贴计划,并指定了5条高速铁路走廊;1998年通过的《21世纪的交通均衡化 法》(The Transportation Equity Act for the 21st Century:TEA21)又指定了其他6条高铁走廊。目前,美国高铁路网规划全部依据立法规定的这11条高速铁路走廊制定,规划线路如表1所示。

表1 美国高速铁路规划线路列表

1.2 美国高速铁路网特征

美国铁路网按照速度等级,分为城际高速铁路、区域高速铁路、潜在高速铁路和传统铁路四类[2]:

1)城际高速铁路(HSR-Express)。线路长度320至965 km(200至600英里),速度超过240 km/h(时速150英里),连接大型城市的全立交专用线高速铁路。

2)区域高速铁路(HSR-Regional)。线路长度160至800 km(100至500英里),速度177至240 km/h(时速110至150英里),连接大型城市和中等规模城市的立交专用线和客货共线高速铁路(使用PTC主动列车控制技术)。

3)潜在高速铁路(Emerging HSR)。线路长度160至800 km(100至500英里),速度128至177 km/h(时速80至110英里),未来具有区域高速铁路或城际高速铁路服务强大潜力的运输走廊,主要采用客货共线运行方式(最终使用PTC主动列车控制技术)。

4)传统铁路(Conventional Rail)。线路长度160 km(100英里)左右,速度128至177 km/h(时速79至90英里)的客货共线铁路。

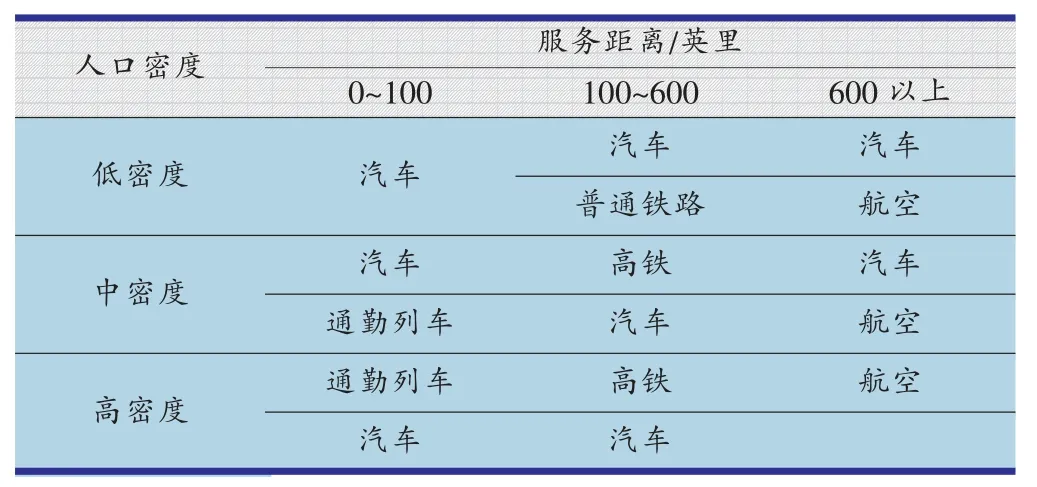

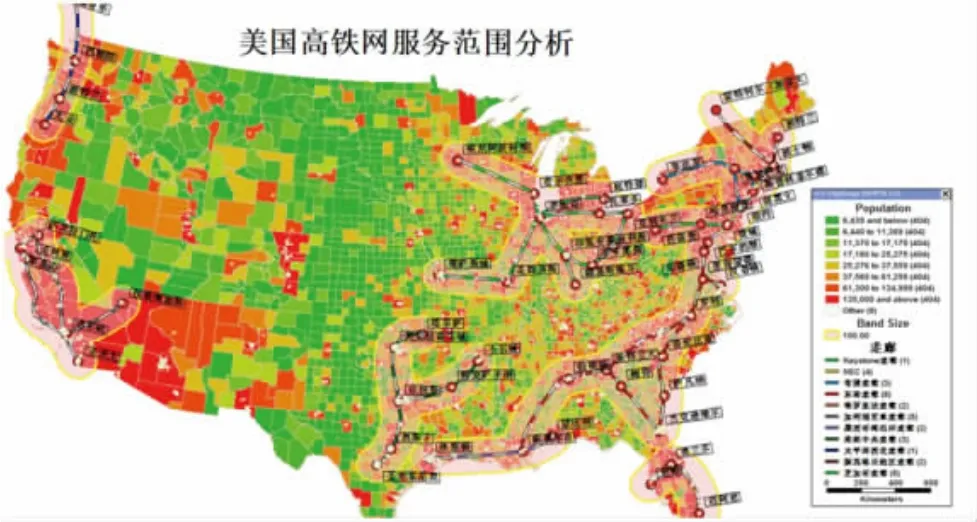

美国高速铁路网主要由城际高速铁路、区域高速铁路和潜在高速铁路构成。从路网分布来看,美国高铁网络覆盖了全美所有人口超过50万的城市,沿线直接吸引地区人口高达6 700万,占全美人口的1/4以上。从服务范围来看,美国高铁网主要服务于100~600英里范围内,中密度及高密度的城镇人口聚集地区[3]。见图1。对于东西海岸城市之间的长距离出行客流,应当以航空或公路满足需求。见表2。

表2 美国各交通工具服务范围

图1 美国高铁网覆盖面分析

2 美国高速铁路发展条件

美国幅员辽阔,人口总量大但分布不均,人口密度整体偏低。从人口分布情况来看,美国人口主要集中在东北部、西南部等地,中部地区人口稀疏[5]。高铁发展的重要基础条件之一是具有较高的人口密度。人口密度越高,客流需求越大,高铁利用率越高。美国东、西海岸人口密集,建设高铁能吸引大量的高铁客流量。

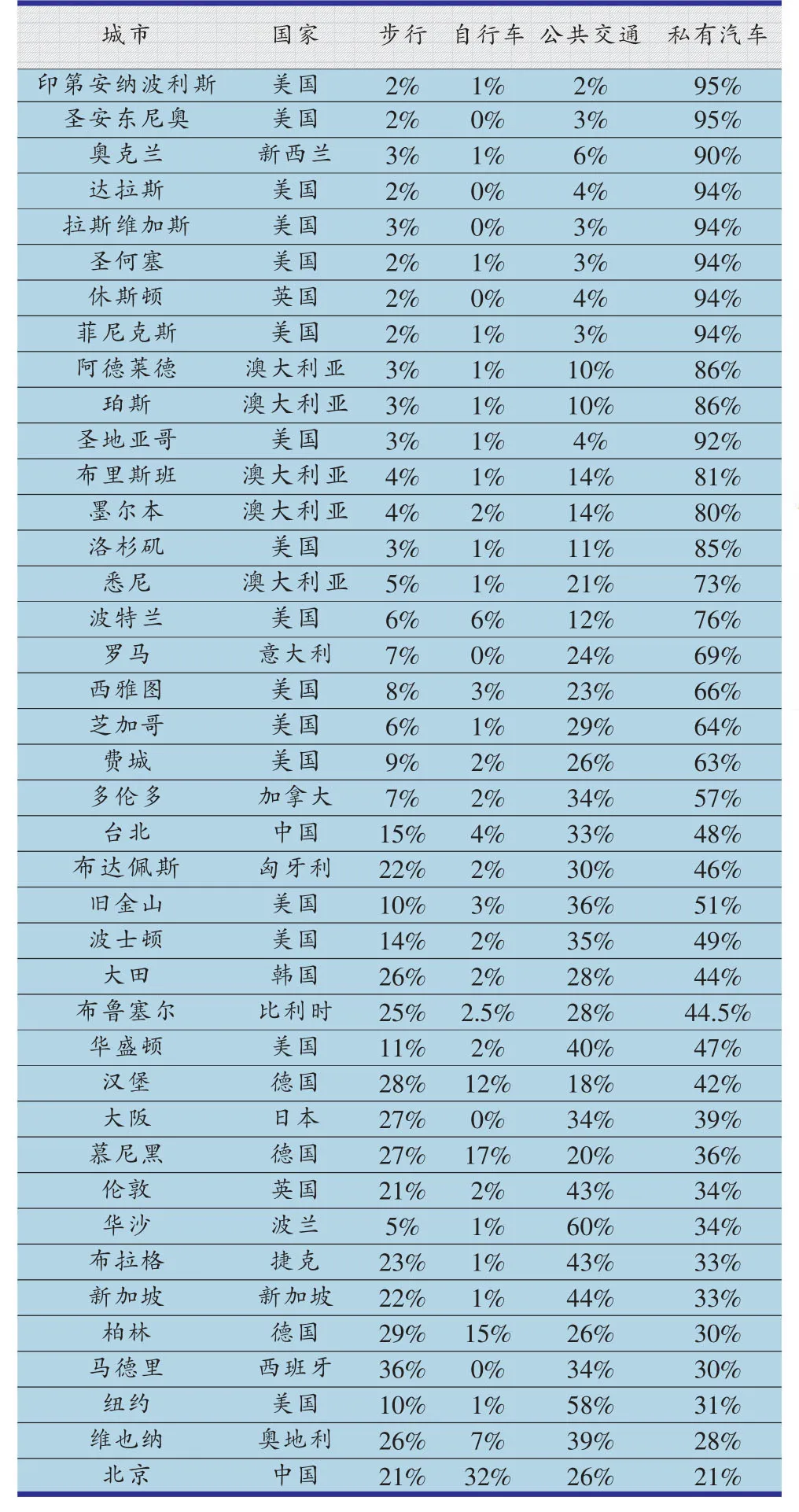

美国居民交通出行以私家车为主。在美国绝大部分城市,乘客出发点和目的地高度分散化,公共交通极为不便,乘客若利用高铁出行需要两端租车,因此多利用私人交通。如表3所示,中国、日本等高铁发展迅速的国家,居民出行以公共交通为主;而美国除东岸少数城市外,大部分城市私家车出行都占绝对优势。

表3 世界主要城市交通出行比例

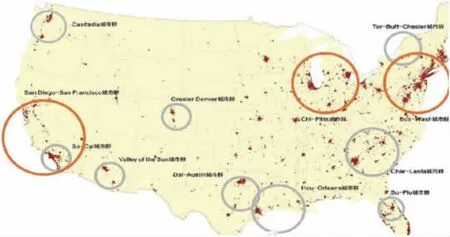

美国缺少线状分布的城市走廊带。日本是世界上最早建设高铁的国家,拥有世界上盈利能力最强的高铁。日本国土狭长,东京—横滨—名古屋—大阪—神户等城市成线状分布。如图2所示,日本城市间旅行可以仅由一条铁路线提供服务,这大大提高了投资的效益比。除国土狭长外,山区和河谷地区也容易形成线状分布的城市。另外,英国等地的主要发展时期为火车占主导地位的19世纪,其城市沿铁路线发展,也呈线状分布。美国大部分地区以大平原为主,很多城市也在高速路网建成以后发展,少有线状城市带,如图3所示。

图2 日本主要城市走廊带

图3 美国城市群分布

3 美国潜在高铁市场分析

3.1 东北高铁走廊

3.1.1 发展条件

美国的东北地区适宜修建高铁,特别是南半部纽约—费城—巴尔的摩—华盛顿一线,沿途人口密集,大城市线状分布,最大城市纽约与首都华盛顿之间的商务客流极为密集,城市公共交通也较为发达。

3.1.2 现状交通概况

目前美国东北走廊通道间客运交流需求旺盛,通道中有航空、铁路和公路三种交通方式,航空为铁路的主要竞争对手。见图4。

图4 东北走廊通道铁路航空现状运输情况示意图

从铁路来看,阿西乐快线(Acela Express)线路全长730 km,设计速度240 km/h,平均时速110 km/h,旅行时间约为7 h。目前华盛顿—纽约间开行客车38对,纽约—波士顿间开行客车19对。该线路仅占美国国家铁路客运公司(Amtrak)运营里程的2.2%,营业额却达到Amtrak总量的1/4。

从航空来看,通道中航空运输发达,华盛顿—纽约间日航班数45架次,纽约—波士顿间日航班数38架次。

3.1.3 运输费用时间比较分析

东北走廊全线730 km,航空是高铁在通道中最核心竞争对手。以纽约—波士顿和纽约—华盛顿为例,对现状运营铁路和航空的出行费用和时间进行比较。见表4。从费用上来看,普速铁路与航空价格相当,快速铁路价格基本为航空的两倍;从运价上来看,美国铁路运价根据不同的坐席标准不同,普速铁路运价为0.7~1.6美元/km,快速铁路为1.7~3.9美元/km;从时间上来看,航空耗时最短,由于目前铁路上普速列车和快速列车混跑,速度受限,时间基本为航空的2~3倍。

表4 东北走廊通道铁路、航空运费及时间比较表

3.1.4 发展前景

若在美国东北部新建一条国内350 km/h标准的高铁,运行时间和航空基本相当,票价按美国普速铁路计算比航空便宜,铁路在通道中的竞争力将进一步加强。日本早在2014年就看准了美东的高铁市场,有意向向美国提供资金和技术帮助来建造美东的新干线。

3.2 加州高铁走廊

3.2.1 发展条件

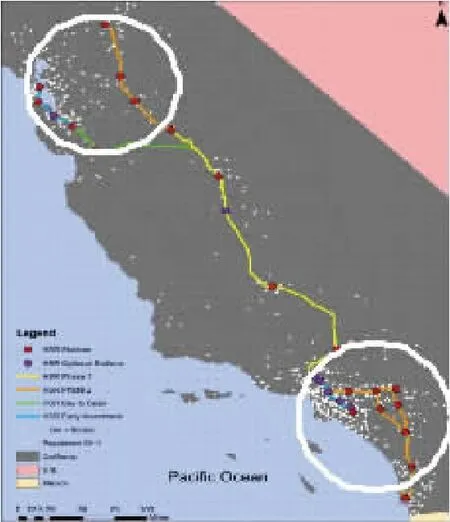

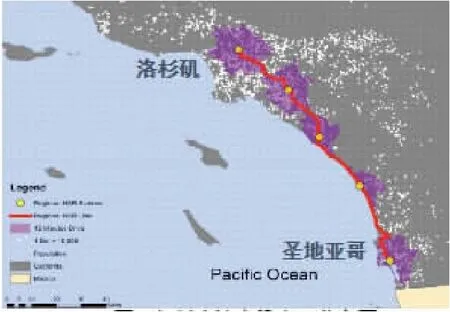

加州高铁两端SFO湾区和南加州两个都市区人口密度较高,但沿线经过地区人口规模极小,高铁沿线盈利点大大减少。见图5。考虑高铁建成后趋势、诱增、转移客流增长,但由于缺少连续线状分布的城市,高铁客流可能仍然存在不饱和情况。另外,通过对加州高铁潜在客流位图进行分析,可以看出,加州大部分地区颜色较浅,对高铁的需求强度有限。见图6。图7为加州高铁南段人口分布图,紫色地区为南加州地区高铁设计的5个车站15 min车程覆盖区域,人口密集且站间距较短,具备高铁发展基础条件。

图5 加州高铁沿线城市人口分布

图6 加州高铁潜在客流位图分析

图7 加州高铁南段人口分布图

3.2.2 现状交通概况

洛杉矶至旧金山两点间出行,航空更具竞争力。现状为旧金山至洛杉矶的火车海岸星光线(Coast Starlight)每天的乘客数只有1 000人,除去北部波特兰和西雅图等城市南下的客流,海岸星光线内部客流每天只有几百人。

3.2.3 运输费用时间比较分析

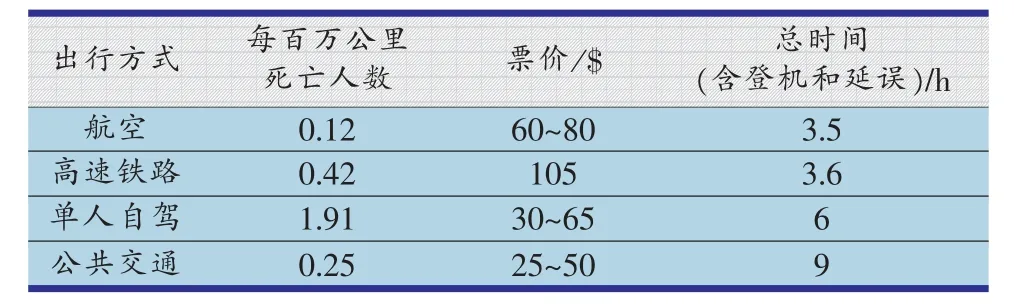

以旧金山—洛杉矶为例,对规划高速铁路、航空和单人自驾的出行费用和时间进行比较,如表5所示。从费用上来看:高铁单程票价根据加州高铁局最乐观估计为105美元;航空若提前2周购买机票,价格为60~80美元;单人自驾根据车辆油耗不同需30~65美元,若为全家出行或者利用拼车软件寻人同行,可低至10美元左右。从时间上来看,航空与高铁基本持平,高铁最乐观估计旅行时间为3.6 h,航空包含登机和延误时间的总时间为3.5 h,而单人自驾需耗时6 h。

表5 不同出行方式的消费端对比

以洛杉矶至圣地亚哥为例,对不同建设项目的社会成本进行对比,如表6所示。航空每人公里系统成本花费最低,高速公路次之,铁路最高。

表6 不同建设项目的社会成本对比

3.2.4 发展前景

南加州地区高铁沿线覆盖城市人口密集,且距离较短,乘客对速度要求较低,若采用升级既有线的办法,达到中国250 km/h标准动车的速度,能大大降低投资,提高高速铁路市场竞争力。

4 进入美国高铁市场重点关注项目

美国高铁的建设主体以地方政府及私人企业为主。在美国高铁的规划建设过程中,联邦政府主要负责政策的审定以及部分建设资金的筹集(联邦债券),大部分资金来源还是地方政府(州政府)的自筹费用(地方债券、企业投资),这一点与我国有较大的区别。

FRA颁布的“全美高速铁路设想”是依照2009年2月通过的经济刺激计划——《美国恢复和再投资 法》(ARRA:The American Recovery and Reinvestment Act)制定,其中确定了对高速客运铁路、城际客运铁路建设投资80亿美元,政府也表示在2010年以后的5年间,每年将安排10亿美元投资高速铁路建设的辅助金,预计共有130亿美元资金投向城市间高速客运铁路,这为铁路建设的可持续融资奠定了基础。2009年6月,时任总统奥巴马签署了发行80亿美元资金申请的暂定指南(Interim Program Guidance),规定了高速铁路的基本概念及申请的分类,想要建设高速铁路的州政府可以向联邦政府申请高铁建设资金补贴。为此,部分州政府宣布可能申请这一笔款项用于高铁建设,这些项目也是进入美国高铁市场需要重点关注的项目。主要包括前文提到的东北高铁走廊、加州高铁,还有佛罗里达州(连接迈阿密、奥兰多、坦帕)和德克萨斯州(连接休斯顿—达拉斯—圣安东尼奥)项目。

5 美国高铁发展相关建议

针对美国高铁发展,提出“一项实践、三点判断、两类风险”的建议。

5.1 一项实践

中国高铁运营10年后的数据显示,500 km以内的客流占比70.5%[5],高速铁路对城际客流的吸引极具竞争力。见图8。

图8 中国高铁运营里程客流占比

5.2 三点判断

南加州和东北走廊存在高铁潜在需求,但高铁消费成本高于航空,竞争中处于劣势;建成运营前期需要补贴,以较低价格推动出行习惯的“柔性”变迁;在充分发挥高铁舒适、准点、抗天气能力强等优势,汲取美国航空运输中两端租车、公共交通便捷配套经验,打造完备出行服务体系。

5.3 两类风险

美国是一个联邦制、实行地方分权的国家,协商成本高,法律体系对个体利益保护较完善,以及美国铁路的体制相对特殊,客运相比货运及航空集团长期缺乏话语权;当前人工智能无人驾驶技术商用化高速推进,未来城际铁路可能面临有力竞争。

6 结束语

目前,我国在美国的两个高铁项目西部快线和加州高铁均由国铁集团牵头推进,进展较为缓慢。通过分析可以看出美国具有潜在的高铁市场,但是需要注意政治、投资以及运营补贴等问题。未来中国进入美国高铁市场要注意抢抓机遇,规避风险。

猜你喜欢

环球时报(2022-12-12)2022-12-12

高速铁路技术(2022年1期)2022-03-17

科技创新导报(2021年31期)2021-05-10

科学家(2021年24期)2021-04-25

汽车观察(2021年11期)2021-04-24

建材发展导向(2021年24期)2021-02-12

大连交通大学学报(2020年5期)2020-10-17

当代水产(2019年9期)2019-10-08

当代水产(2019年2期)2019-05-16

北京信息科技大学学报(自然科学版)(2016年5期)2016-02-27