家庭资产对居民收入代际传递的影响

——基于CFPS经验数据分析

2021-07-22 11:43刘润芳郝一格邵鑫鑫

西北人口 2021年4期

刘润芳,郝一格,邵鑫鑫

(西安财经大学统计学院,西安 710100)

一、引 言

随着我国经济的快速发展,居民收入水平大幅提升,人们在共享经济发展成果的同时,收入差距也呈现出了多维度的扩大趋势。2003年以来,我国基尼系数持续超过0.4的国际警戒线居高不下。“富二代”“穷二代”等含有“二代”的词汇成为大众关注的热词,反映出大众对居民收入呈现出阶层固化倾向的焦虑,缩小居民收入差距是我国亟待解决的问题。从居民家庭层面来说,收入差距主要表现在两个方面,一是同一代人不同家庭之间的收入差距,反映的是分配不均等问题;二是同一家庭不同代人之间的收入差距,即收入的代际流动性,反映的是机会不均等问题。上一代人之间的收入差距引起下一代之间的扩大,这种收入的代际传递是机会不均等的重要原因。因此,以规避机会不均等,缩小居民收入差距为目的,本文从代际收入传递机制角度,着手研究收入差距问题。

家庭资产是居民家庭收入代际传递的重要影响因素。由于家庭资产的代际传递在家庭成员中起着重要作用,家庭资产对下一代收入高低的影响必然会经过代际传递,使得代际间收入具有相关性,产生父代对其子女收入具有影响的社会现象。

国外关于收入代际传递研究起源于20世纪70、80年代,而国内研究起步较晚且成果较少。国外关于代际传递机制的研究,主要集中在人力资本、先天遗传、社会资本和选型配对四个方面。Becker&Tomes(1979)[1]开始从人力资本角度对居民收入代际传递着手研究,认为父代收入越高,父代转移给子女的人力资本越充足,对子代以后获得经济收入能力的影响越显著。社会资本代际传递的研究,大多数是从社会关系网络视角来开展的。Dan&Fredrik(2007)[2]研究得出,子女收入水平高低与父代在其身上投入的社会资本多少有关。选型配对指出了子代经济地位的高低,不仅和自己有关,还与自己所选择的配偶有关。Chadwick&Solon(2002)[3]研究得出,女儿和她丈夫的收入水平分别与他们各自父母收入水平间的代际收入弹性值是相近的。

与国外相比,我国在代际传递方面的研究起步较晚,归纳起来主要集中在人力资本、社会关系和财富资本方面。汪燕敏等(2013)[4]综合多种资料来研究人力资本的代际传递,在收入代际传递路中,人力资本中的教育贡献率高于其他因素,表明父母对教育的投入使得子女获得较高的社会经济地位。杨瑞龙等(2010)[5]采用2005年CGSS数据,研究具有政治身份的父代所具有的社会因素对子女收入的促进作用,结果得出,既在职又是党员的父亲社会关系对子女收入具有显著地促进作用。韩军辉(2010)[6]对子女努力程度进行控制后,以家庭背景或父代的收入机会不等为基础研究对子女收入代际传递的影响程度,结果显示城镇居民与农村居民相比,子女的代际收入流动性较高。

国内关于家庭资产对居民代际收入影响的研究,部分学者将家庭资产归为财富资本。这方面的研究开始时间较晚,而且文献较少。陈琳(2012)[7]对我国1988~2005 年居民收入代际传递的内在机制进行研究,包括房产现值、金融资产总额和土地面积(农村)指标,结果表明财富资本在居民收入代际传递中起了主要作用。刘建和(2016)[8]采用CHIPS、CGSS及CHNS等调查数据,研究金融性资产对居民收入代际传递的作用,结果显示居民收入代际传递大体上表现出先降低后升高的趋势,并且居民的代际收入流动性表现出,城镇居民大于农村居民,高等收入阶层远大于低等收入阶层。黄静等(2020)[9]对住房财富的收入代际传递研究显示,父代的经济和社会层次对子代住房财富具有显著影响,子代收入与父代收入对子代住房净财富皆起显著的正向拉动作用,但父代收入对子代住房财富的边际贡献要高于子代自身的。

对家庭资产的研究主要涉及的是住房价值、金融性资产,并没有全面的研究家庭资产对居民收入差距代际传递的影响。李涛、陈斌开(2014)[10]将家庭财富简单划分为固定资产和金融资产,固定资产包含不用于流通的生产性固定资产和其他有收藏价值的实物资产,如房产、车辆、珠宝和文玩等。金融资产主要指现金及银行等金融机构存款、政府债券、股票和基金等流动性较强的资产。刘建和(2014)[11]采用我国微观层面上的大型调查数据进行研究,文章从金融性资产、房产、借出款与负债四个角度研究家庭资产,并将其作为自变量引入到条件代际传递模型中,文中并没有对家庭资产的详细内容给予划分。薛宝贵(2017)[12]针对城乡收入差距代际传递及矫正的研究,其在文中将财富资本划分为房产、金融资产、土地收益,发现财富资本的传递机制具有较强的负面效应。

总结国内外研究现状,其中研究家庭资产对居民收入差距代际传递的作用方面尚不全面。与以往研究相比,本文主要有两个特点:第一,本文在研究居民收入差距代际传递中,先对家庭资产做出详细界定后,从家庭资产的五个方面具体研究各自对我国居民收入差距代际传递的贡献。第二,现有文献中直接将影响因素代入到传递机制模型中研究其对我国居民收入代际传递的贡献,而本文首先对家庭资产进行了中介效应检验,然后将其作为中间变量引入两阶段Blanden分解模型,从城乡、地区两个方面对比分析家庭资产对我国居民收入差距的贡献。

二、基本理论及模型设定

(一)基本理论

1.家庭资产的内涵

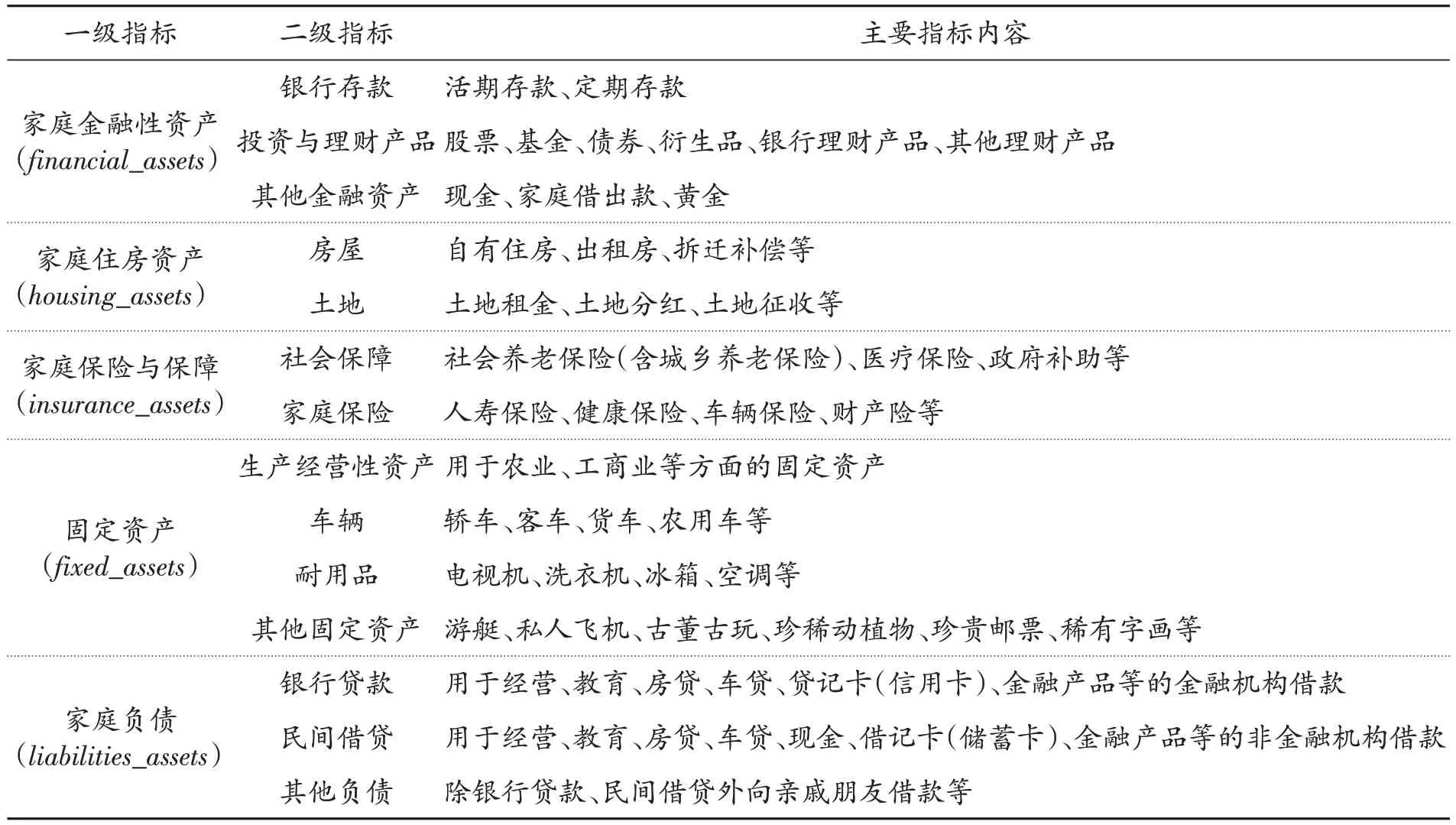

纵观现有文献资料,在家庭资产对收入代际传递的影响研究方面,多数学者只简单选取几个代表性指标来衡量家庭资产的作用。家庭资产是指家庭所拥有的能以货币计量的财产、债权和其他权利。本文结合文献和数据资料,划分出家庭保险与保障,并将除住房资产外的使用时间在一年以上的耐用品和古玩字画等资产纳入固定资产中。由于经济发展,人们的保险与保障意识不断增强,家庭对保险与保障的投入也不断加大,保险可以长远保障人们支出,父代对保险与保障的投资可以为子代带来收益,以及家庭住房资产历来都是人们密切关注的家庭资产,故而本文将家庭保险与保障、家庭住房资产单独作为家庭资产。即将家庭资产界定为五个方面:固定资产、家庭金融性资产、家庭保险与保障、家庭住房资产、家庭负债。为了数据的可比性,固定资产、家庭保险与保障、住房资产使用折合成金钱的数据。具体见表1。

表1 家庭资产指标体系

2.家庭资产的代际传递机制

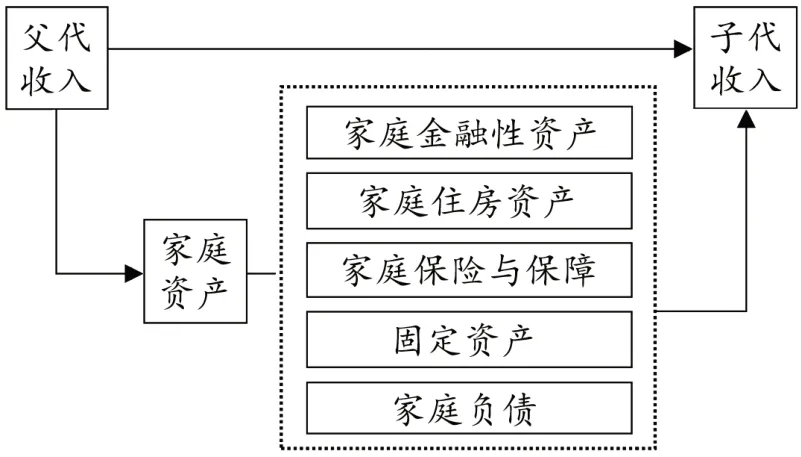

收入增长会带来财富积累,反过来,财富所衍生出来的收入会提高整个家庭的收入水平。在家庭中,父代收入除直接影响子代收入外,父代可以通过家庭资产的积累从而间接地影响子代的收入,父代收入在向子代传递的过程中,家庭资产起到桥梁的作用。当下我国经济从高速度转向高质量,带动金融、住房、信贷市场不断发展、壮大,父辈对固定资产、金融资产、房产等的投入形成优质家庭资产通过代际传递的方式,对子女的收入水平带来某些促进作用。如父代的投资与理财产品、银行存款等收益可以通过改善子代的教育环境从而提高其收入水平。故而本文后续章节中对家庭资产的中介效应进行检验后将其作为中间变量引入到代际传递机制模型中。家庭资产的代际传递机制见图1。

图1 家庭资产的代际传递机制图

(二)模型设定

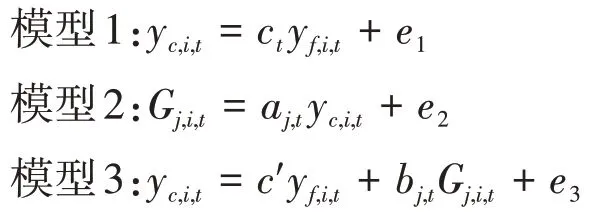

1.家庭资产的中介效应检验

本文家庭资产对代际传递的中介效应检验步骤以温忠麟(2012)[13]为参考。中介效应通俗理解就是桥梁作用,关于中介效应的检验有3个节点,第一个节点是父代收入对子代收入影响性的检验,另外两个节点则是桥梁两端的检验。模型1描述父代收入对子代收入的影响,若c不显著,则表明父代的收入对子代收入没有影响,中介效应的检验中止,表明一定不存在中介效应。

模型2和模型3是中介变量家庭资产对子代收入的影响。若系数a和b同时显著,则代际收入传递过程中家庭资产的中介效应存在;若至少有一个系数不显著,则需进行Sobel检验作为补充。Sobel检验统计量为若检验结果显著,则为部分中介,若检验结果不显著,则表明不存在中介效应。此时检验模型3的系数c′,若系数c′不显著,则表明是完全中介效应,即父代收入对子代收入的影响全部借助家庭资产来实现;若系数c′显著,则说明是部分中介效应,即父代收入对子代收入有直接的影响。

其中,Gj,i,t是第i个家庭在第t年第j类家庭资产,yc,i,t是第i个家庭在第t年子代收入对数,yf,i,t是第i个家庭在第t年父代收入对数。

2.居民家庭收入代际传递弹性模型

在收入的代际传递过程中,父代对子代的收入有一定影响,这种影响可以通过收入弹性系数进行衡量。父代收入对其子女收入作用大小的模型表达式为:

由(1)式可求出代际收入弹性值βt的估计量。代际收入弹性值的取值范围在0~1之间,1-βt表示的是代际收入流动性大小。βt值越接近1,表示代际传递现象越强,社会公平性越低;βt值越接近0,表示代际传递现象越弱,代际收入流动性较高,社会越公平。

3.家庭资产的代际传递机制模型

基于父代收入对子代收入存在家庭资产中介效应的基础上,本文沿用Blanden(2005)的两阶段模型[14],将家庭资产作为中间变量加入模型中分析。

由于(2)式和(3)式指的是父代借助五个家庭资产变量,最终由子代收入获得回报的过程,ρj,t和θj,t分别表示代际传递过程中父代的投资系数和子代的回报系数。式(1)中代际收入弹性值βt满足公式(4),参见陈琳(2012)[12]:

同时为了量化分析这五类家庭资产变量对代际间收入流动性的贡献程度λj,t与总的解释力λt,可通过以下方程计算求得:

三、实证分析

(一)变量与数据说明

1.变量说明

(1)子代和父代。随着女性经济独立性的提升,女儿在父代与子代间的传递作用也越来越显著,故子代以儿子或女儿作为研究对象。有关代际传递的研究中父代收入主要以父亲的收入作为父代的收入,为与现有研究相一致,本文将父亲收入作为一个家庭的父代收入。

(2)收入。本文中父代和子代的收入既包含实物或货币形式的个人薪资性收入,又包含个人的奖金福利。

(3)家庭资产。家庭资产包含五个方面,即家庭金融性资产、家庭住房资产、家庭保险与保障、固定资产、家庭负债。其中,家庭金融性资产主要包含银行存款、投资与理财产品及其他金融资产;家庭住房资产主要包括房屋和土地;家庭保险与保障主要包含社会保障和家庭保险;固定资产主要包含用于生产经营性车辆、耐用品和其他固定资产;家庭负债主要包含银行贷款、民间借贷和其他负债。

2.数据选取

菲律宾作为海岛国家,旅游资源丰富,赴菲旅游随之逐渐成为旅游界一大热点,中菲旅游业的发展符合一带一路的利益。根据菲律宾旅游部的数据显示,2016年中国赴菲游客总数为67.57万人次,同比增长了37.71%,2017年访问菲律宾的中国游客约达93.9万人次,比上年同期增长了40.52%。虽然我国近几年赴菲律宾游客数量在波动中呈增长的趋势,但菲律宾国内的安全形势并不理想,旅游过程中旅游安全事故频发,中国与菲律宾旅游发展的前景在一定程度上受到旅游安全的影响和制约。

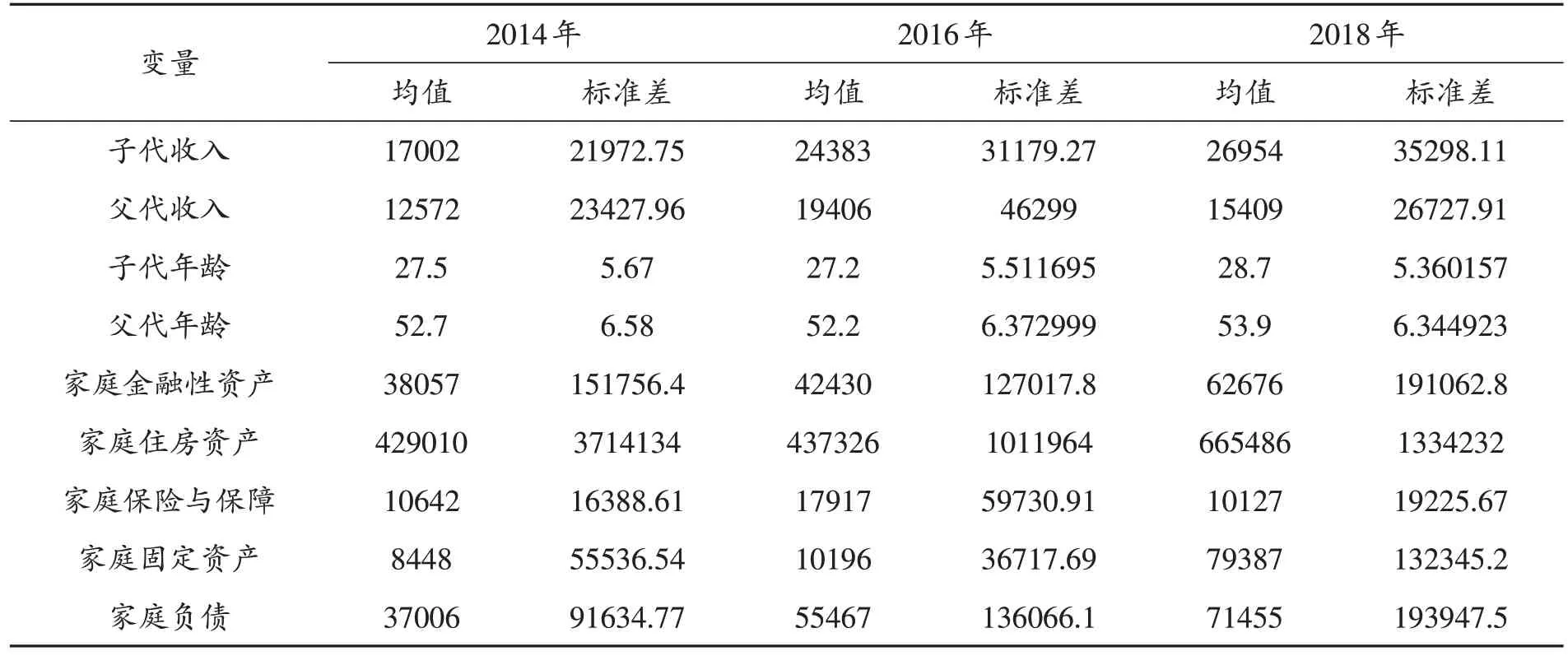

本文选取2014、2016和2018年3年中国家庭追踪调查(CFPS)数据,以避免单年数据带来的偏误问题,进而可以分析近年来我国家庭资产在代际传递中表现出的特征及趋势。代际传递即父代与子代之间的传递继承现象,其中一个重要的问题是父代与子代之间的配对问题。本文将子代作为参照点并分离出对应的父代数据,根据相应的家庭和个体编号对父代和子代样本进行配对,整合出为以子代收入变量为因变量,父代收入和家庭资产为自变量,城乡、地区为控制变量的配对样本。

为了保证收入的稳定性,本文剔除父代离职退休及大于65岁的样本和子女年龄小于17岁及仍在上学的样本。最后处理得到的有效配对样本量分别为3016、752和3467。根据变量的基本统计描述来看,子代的平均年龄在27岁,父代平均年龄在52岁,子代收入逐年增加,但增加幅度减小,父代收入在2018年下降至15409元,这与当下居民的收入现状相符合。

家庭资产方面,家庭住房资产最多,涨幅也高,2018年平均家庭住房资产高达66.5万元左右。家庭金融性资产、固定资产、家庭负债在7万元左右,固定资产的涨幅最大,从8448元上涨至79387元,固定资产主要来源于车辆(轿车、农用车、运输车等)和耐用品(电子产品、家用电器、机械设备等)。保险与保障资产最低,呈现先上升后下降的态势。

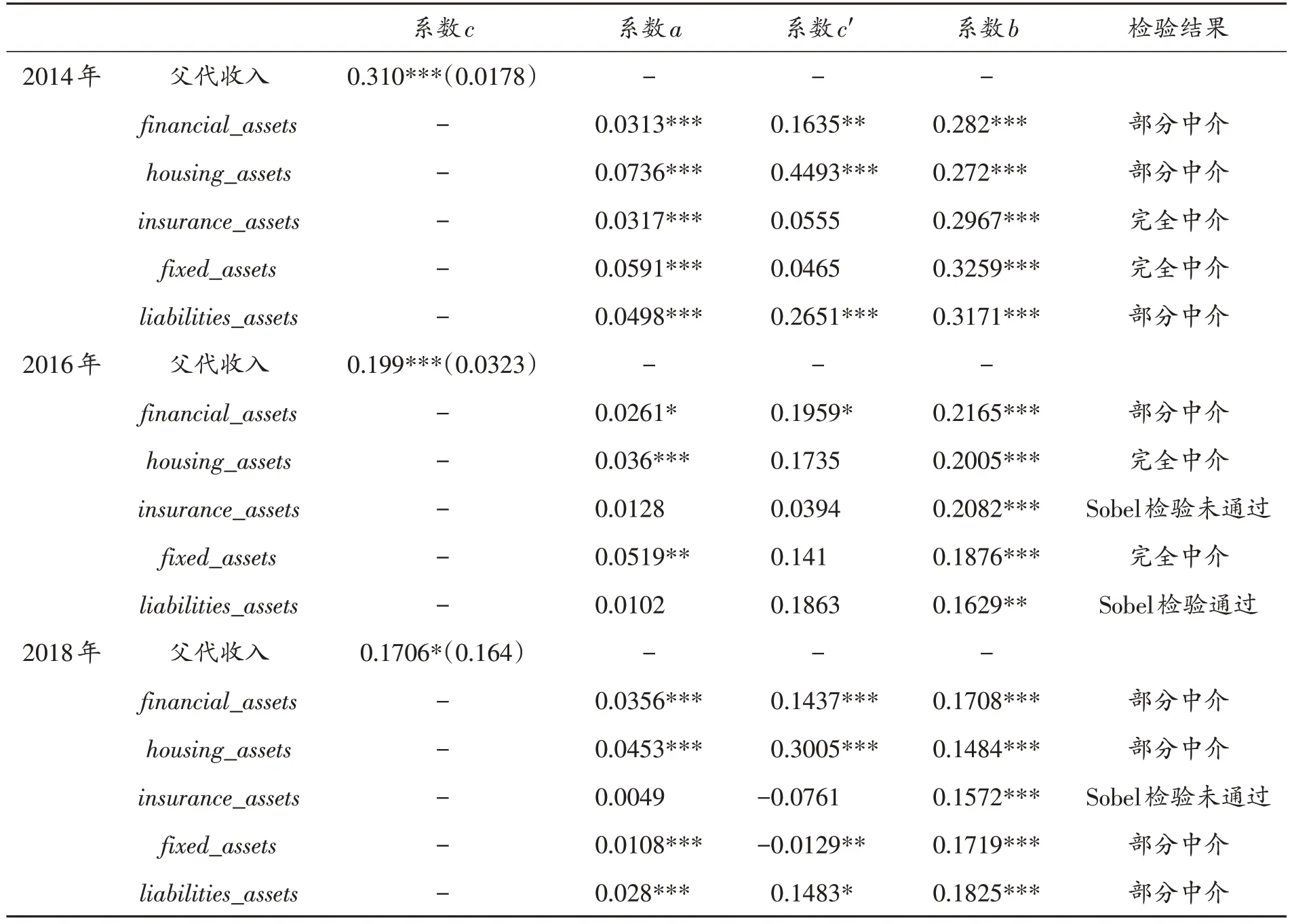

(二)家庭资产的中介效应检验

2014~2018年,父代收入对子代收入的标准化弹性系数c均通过显著性检验,表明家庭资产在父代收入与子代收入的代际传递过程中均可能存在中介效应,可以引入五个家庭资产中间变量来研究父代向子代传递过程中是否起到中介作用。

表2 变量基本统计描述

大多数家庭资产变量存在部分中介或中介作用,具体检验结果见表3。对2016~2018年保险和保障、2016年家庭负债变量补充Sobel检验①关于Sobel检验的方法和统计量的计算,参考温忠麟2012年出版的《调节效应和中介效应分析》。,若Sobel检验值远远大于P取0.05时的检验值1.96,说明这几个变量对居民收入代际传递起到中介效应。总体而言,家庭资产对代际收入传递起到中介作用,父代对房产、固定资产等的投入形成家庭资产从而影响子代收入。

表3 家庭资产对代际传递的中介效应检验

具体来看,2014 年五大家庭资产均存在中介效应,金融性资产、住房资产、负债存在部分中介效应,即只能解释部分父代收入对子代收入的作用,家庭保险与保障、固定资产则起到完全中介效应。2016 年住房资产和固定资产起到完全中介作用,家庭金融性资产起到部分中介作用,家庭保险与保障、家庭负债系数a不显著,进一步做Sobel检验进行补充,结果显示,保险与保障未通过Sobel检验(t=1.05<1.96),不存在中介效应;家庭负债通过Sobel 检验(t=3.24>1.96),起到部分中介作用。2018年除了保险与保障中介效应不显著,其他变量在代际传递中均起到中介作用。

综上,家庭保险与保障的中介效应不稳定,这与保险与保障资产主要来源于保险和转移性收入有关。其中保险有医疗保险和商业保险等,医疗保险基本实现全覆盖,商业保险行业发展缓慢,居民对保险的长远收益意识薄弱;社会保障大部分来源于政府救助等转移性收入,并不是长期稳定的收入,无法形成长期有效的资产,因此,家庭保险与保障资产在代际收入传递过程中的中介效应并不明显。

其他家庭资产中介效应较为稳定,值得注意的是,家庭负债中介效应显著。本文对家庭负债来源进行分析,银行贷款占比最大,达到80%以上。2014~2018年房贷平均从1.15万元上涨至3.41万元,其他目的的银行贷款从0.41万元上涨至1.13万元;民间借贷涨幅较小,从0.69万元上涨至0.88万元;亲友借款占比不足5%,从0.08万元上涨至0.13万元。随着我国信贷市场日渐成熟,贷款消费使得资本的流通更加迅速,家庭负债能力成为一种隐性的家庭资产,在收入代际传递过程中产生正向的中介效应。考虑到调查数据本身缺陷以及本文研究的一致性,后续研究中将继续保留家庭保险与保障变量。五项家庭资产变量均作为父代收入向子代收入传递过程中的中间变量,进一步说明父代家庭资产在代际传递过程中如何影响子代收入。

(三)代际收入弹性趋势分析

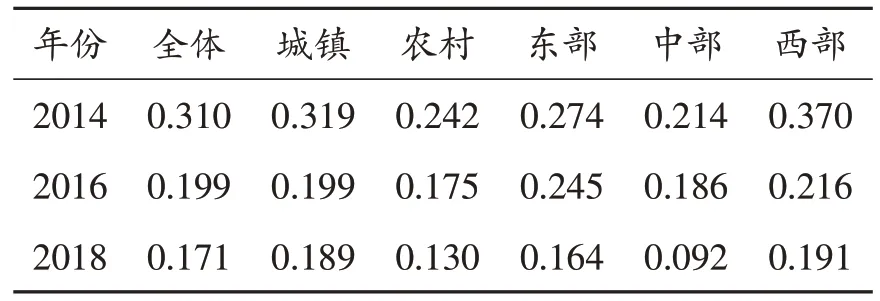

总体来看,居民代际收入弹性均呈现下降趋势,从2014年的0.310下降到2018年的0.171。城镇居民代际收入弹性值从0.319下降至0.189,农村从0.242下降至0.130,表明父代收入对其子代收入的影响作用在逐渐减小,城镇居民代际收入弹性系数始终高于农村,但是近年来,这种差距正在缩小。随着我国城乡一体化发展的不断推动,加快消除城乡二元结构的体制机制障碍,放松了落户政策的一些限制条件,使得农村居民进入城镇就业更加便利,以及高校学生毕业后选择把户籍落在城市,居住在农村的年轻人越来越少,父代收入对子代收入的传递性越来越小,贫困代际传递的阻隔效果十分显著。从地区差异来看,受经济、社会、文化等多种因素影响,西部代际收入弹性最高,从0.37 降至0.191,东部次之,中部代际收入弹性最低,从0.214降至0.092。随着农民工及新生代农民工(主要是高学历农村毕业生)居民流动性增强,农村向城镇、西部向东部进行流动,收入低阶层向高阶层流动,这种大规模多方式的流动,使我国社会代际收入弹性整体在逐年降低。

(四)家庭资产对代际收入弹性的解释程度

父代通过家庭资产影响子代收入,通过2014~2018 年的数据分析,这种影响正在逐年减弱。这与收入代际弹性变化方向一致,从促进社会公平性来说,家庭资产中介作用减弱是一种向好趋势。

1.代际收入弹性城乡差异解释力

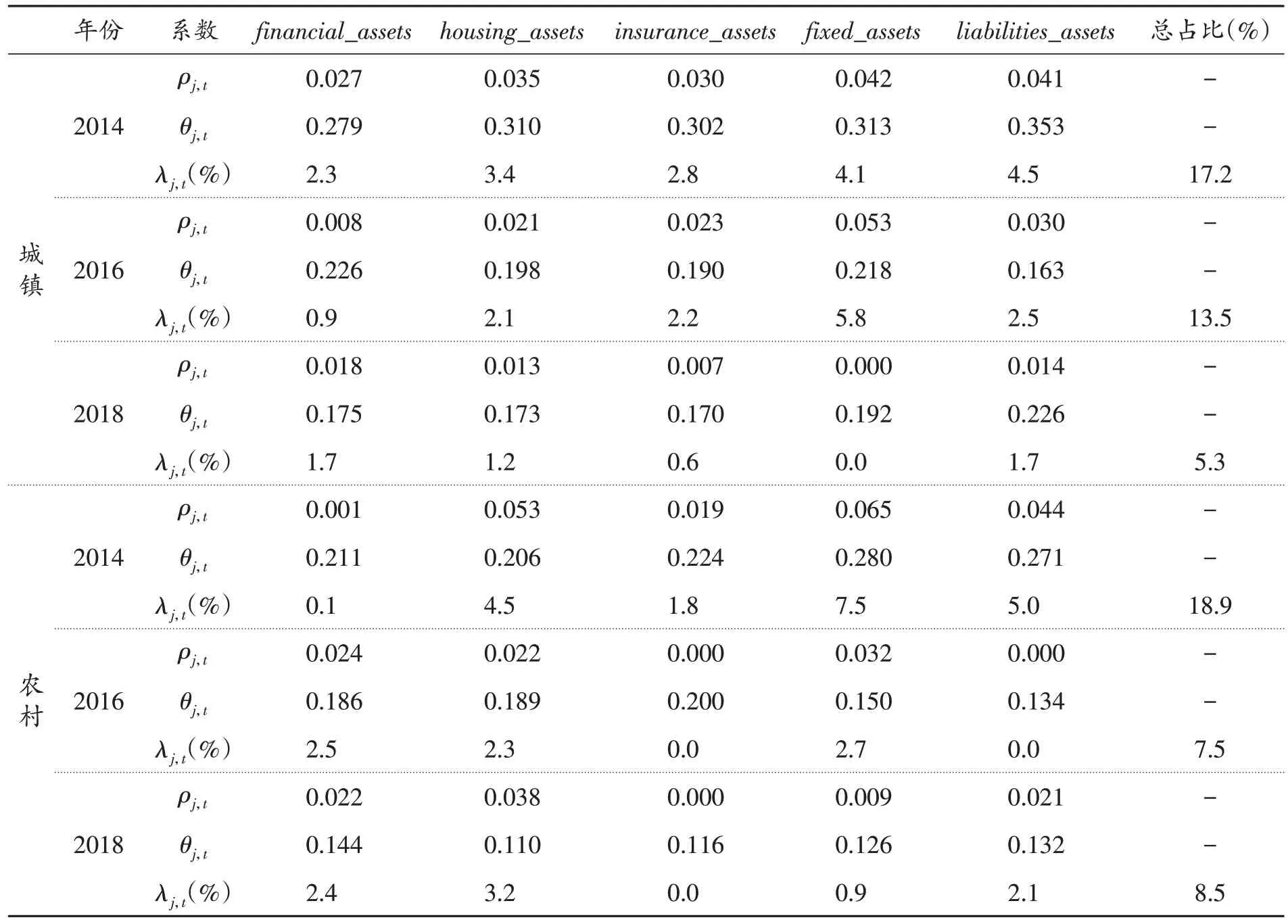

城镇居民家庭资产的可解释程度从17.2%下降至5.3%,农村则从18.5%下降至8.5%,农村略高于城镇,但是差距不太明显。代际收入弹性解释力下降主要由于父代的投资系数与子代的有效回报的降低。近年来居民家庭生活普遍提高,城市与农村的壁垒随着城镇化和农村人口向外迁移正在减弱,家庭资产在代际传递过程中的作用正在逐渐减弱也是一种社会越发公平的反映。

表4 中国居民代际收入弹性

住房资产解释力下降幅度较小,固定资产与负债下降幅度较大,金融资产出现回升。城镇与农村有不同表现。农村住房资产投资系数始终高于城镇,回报系数却低于城镇,可解释程度高于城镇,说明农村的家庭资产中住房资产解释度高,这是由于住房是居民生活的必需品以及农村居民长期的土地使用权使其具有家庭资产性质。城镇的固定资产投资系数较高,回报率可观,可解释程度呈现先上升后下降的趋势,2016年可解释程度达到5.8%;固定资产与家庭住房资产相似,也是对农村居民代际传递解释力较大的家庭资产,与城镇相比,农村呈现高投入低回报特性,导致农村居民降低对固定资产的投资,随着投资系数的下降(从0.065 下降至0.009),固定资产可解释程度从7.5%快速下降至0.9%。城镇的负债在2014年占据较高解释力,到2018年已下降至1.7%;农村先下降后上涨至2.1%,略高于城镇,但投资系数高于城镇,回报率低于城镇。城镇居民金融资产的投资系数呈现先下降后上升的趋势,农村则呈上升趋势(从0.001上涨至0.022),表明农村居民生活富裕,将多余的闲钱用来投资与理财,理财意识在增强。相比城镇居民,我国农村居民对家庭保险与保障的投资系数较小、回报系数也不理想,这主要与农村居民收入水平落后,人们对衣食住行外的保险意识淡薄有关。

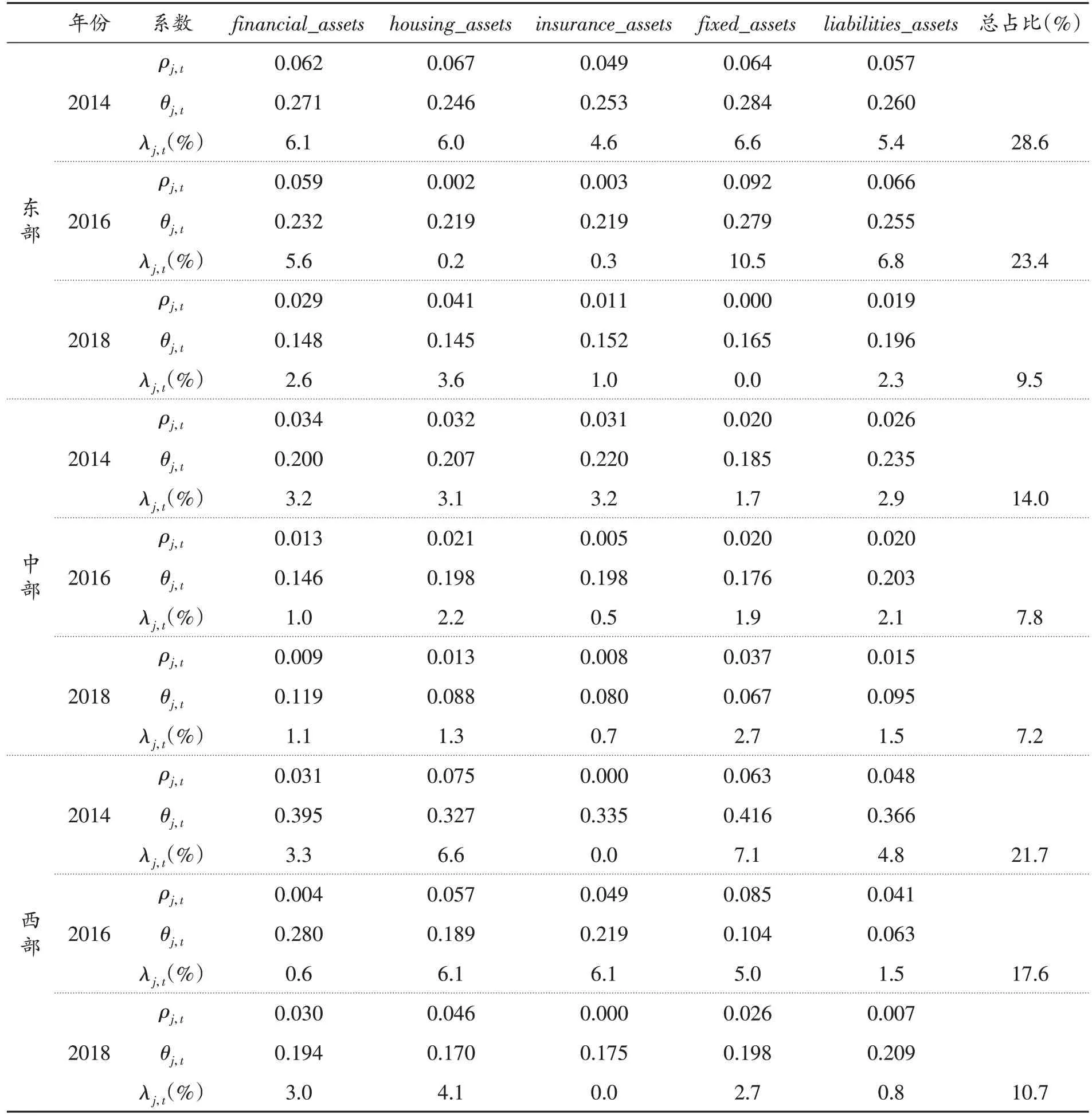

2.代际收入弹性地区差异解释力

社会经济发展区域不平衡造成地区之间代际收入流动性的差异,家庭资产在各地区的中介作用表现不同。东部家庭资产中介作用最强,降幅也是最大的,从28.6%下降至9.5%;略低于西部,西部从21.1%下降至10.7%;中部与其中等程度的经济发展水平有关,整体流动性较低,家庭资产中介作用有限,可解释程度从14.0%降至7.0%,降幅不大,有一定收敛趋势。

表5 代际收入弹性城乡差异分解

金融资产、固定资产、负债在东部可解释力度较高,这与东部经济发展水平较高密不可分;住房资产在西部解释力度较高;中部整体解释力度较低。2014~2016年东部地区金融资产投资系数与汇报系数均较高,使其可解释程度较高,2018年金融资产投资系数下降至0.029,回报系数下降至0.148,可解释程度仅为2.6%;西部地区先降后升,可解释程度维持在3%,可见,金融资产在东部地区的投资逐渐减弱,在西部地区略微上升。固定资产在东部呈现先上升后下降的趋势,2016 年可解释程度达到10.5%;在西部则持续下降,从7.1%下降至2.7%,在此期间,西部地区固定资产的投资系数于2016年达到0.085,略低于东部,但其回报系数远低于东部,高投入低回报,使固定资产在西部地区出现持续下降的趋势。随着居民消费观念转变,房贷、车贷市场日渐成熟,一般来说,居民家庭负债主要来源于房贷、车贷等银行贷款,较高的贷款能力也是较高的还款能力的体现。2014~2016年东部负债投资系数较高,可解释程度上升至6.8%,后降至2.3%,但仍高于同期的中西部地区,这与东部地区经济水平发达和居民偿债能力较强有关。西部地区的投资系数与回报系数均较高,导致住房资产解释力略高于东部,但差距不大。

四、结论与对策建议

本文通过分析家庭资产与居民收入代际传递机制,采用CFPS经验数据进行实证研究,得出如下几点结论:

一是随着经济增长,居民收入大幅度提高,代际收入弹性系数逐年降低。城乡居民弹性系数从0.310下降到0.171,其中城镇从0.319下降至0.189,农村从0.242下降至0.130;从地区差异来看,西部代际收入弹性最高,从0.37降至0.191,东部次之,中部从0.214降至0.092。收入弹性系数的降低意味着代际收入流动性在增强,子代对于父代收入的依赖性在降低,社会向着越发公平的方向发展。

二是家庭资产在代际传递影响机制中具有中介效应。住房资产、固定资产的中介效应较强,金融性资产、负债的中介效应稳定,家庭保险与保障的中介效应不稳定,这与保险与保障资产主要来源于保险和转移性收入有关。

三是家庭资产在居民代际收入弹性分解中的解释力均呈现减弱趋势。总体来说,收入代际传递家庭资产的中介效应逐年减弱,也是社会逐步走向公平的反映。金融资产在农村的投资系数高于城镇,但是回报系数却低于城镇,形成高投资低回报的趋势。家庭保险与保障在农村的投资系数与回报系数均较低,农村居民在家庭保险与保障方面的投资意识比较淡薄。负债在东部地区可解释程度更高。住房资产在东、西部可解释程度较高。固定资产在中部的可解释程度逐年上升,东、西部地区逐年下降,可见中部地区居民通过固定资产导致的收入差距代际传递作用比较明显。

总体来看,无论从代际收入弹性系数的逐年降低来看,还是从家庭资产对代际收入弹性解释力降低来看,我国社会都在走向越发公平的方向。但是从城乡、地区的不同差异来看,家庭资产有不同表现,为相对减小家庭资产对我国居民收入差距代际传递的影响力,可以从以下几点着手:

1.实施不同住房政策。各级政府应加大房地产市场的监管力度,抑制房地产投机,针对差异化的收入群体构造不同的住房供应系统,提高空置房的使用成本,在减少富有家庭通过房地产投机获取收益的同时,更要加大对低收入阶层居民房屋建设的投入,减少低收入阶层居民在住房上的支出,削弱住房性资产支出对居民收入增长的阻碍性。

表6 代际收入弹性地区差异分解

2.加强金融资本市场的监管,充分发挥金融资本市场在促进收入分配中的作用。以农村信用合作社为切入口,提高农村居民金融资产收益,根据农村居民收入不稳定的特点,开发周期短、风险低、投资少的多种理财产品,既能增加金融资本市场的流动性,又能促进农村与城镇居民在金融资产方面的收入分配公平化发展。

3.加强消费政策引导,促进中部地区居民家庭固定资产的升级和提升农村固定资产的普及率。政府和企业要延续“家电下乡”等惠民政策,助力中部地区居民家庭固定资产的升级和提升农村固定资产的普及率。降低居民家庭固定资产支出成本,引导已有的家庭资产如冰箱、电器消费升级,不断加大农村居民家庭小轿车等高档耐用性家庭资产的普及率政策支持。

4.优先发展小额贷款市场,促进中西部地区信贷市场良性发展。中西部地区居民收入较低且收入稳定性差,低收入居民多数选择短期、灵活的民间借贷,但民间借贷不仅妨碍信贷市场发展还容易引发纠纷。根据中西部地区居民的发展需求,发展贷款条件宽松、贷款年限较低的小额贷款市场。小额贷款既能加快资金的流动性,又能保证资金的快速回笼,可有效降低负债对居民收入差距代际传递的影响。

猜你喜欢

大学教育科学(2022年6期)2022-12-06

——基于人力资本传递机制

贵州财经大学学报(2022年5期)2022-11-16

当代陕西(2019年17期)2019-10-08

消费导刊(2018年8期)2018-05-25

东北财经大学学报(2017年6期)2017-12-15

——基于子女数量基本确定的情形

中南财经政法大学学报(2017年1期)2017-02-08

广西林业科学(2016年2期)2016-03-20

广西林业科学(2016年1期)2016-03-20

广西林业科学(2016年4期)2016-03-16

广西林业科学(2016年3期)2016-03-16