中老年群体受教育程度与金融资产配置

2021-08-05 09:33殷悦李琼

合作经济与科技 2021年16期

□文/殷悦 李琼,2

(1.吉首大学商学院;2.吉首大学院士专家工作站湖南·吉首)

[提要]本文选取2018年中国健康与养老追踪调查(CHARLS)截面数据,采用Probit和Tobit模型及其平均边际效应,实证分析受教育程度对中老年群体金融资产持有概率和持有占比的影响,并对45~60岁和60岁及以上的中老年群体进行异质性分析,研究发现:(1)随着受教育程度的提高,中老年群体持有存款和理财产品的概率都会增加,对存款持有占比具有显著的正向影响,但对理财产品持有占比具有显著的负向影响;(2)60岁及以上户主随着受教育程度的提高对存款持有的影响程度大于45~60岁户主,但对理财产品持有的影响程度小于45~60岁户主,中年群体更倾向于持有风险性金融资产,而老年群体更倾向于持有非风险性金融资产。

随着金融市场的不断发展,人们的理财方式也越来越多元化。国家统计局发布的按年龄划分的人口数据显示,2020年我国45岁及以上的中老年人口数达到近5.91亿人,因此研究中老年群体金融资产配置对金融体系优化和社会进步具有重要现实意义。教育是人力资本的重要一项,而受教育程度的不同对中老年群体金融资产配置的影响也有较大差异。国内外对于中老年群体金融资产配置的影响因素分析主要从健康状况、受教育程度、认知水平、制度和人力资本等方面展开。研究中老年群体受教育程度与金融资产配置,有利于提升中老年群体晚年的生活质量,并为开发相应的养老金融产品提供参考。

一、数据来源及变量选取

(一)数据来源。本文选用2018年中国健康与养老追踪调查数据,其中包括了19,816户家庭,在对CHARLS数据进行筛选和剔除处理后,最终得到4,445个有效样本数据。

(二)变量选取。本文选取的因变量为金融资产,并将金融资产划分为两大类:非风险性金融资产和风险性金融资产,由于存款可以看成一种储蓄,是中老年群体常见的金融资产配置方式,因此选择存款作为非风险性金融资产的代表进行研究。由于持有理财产品占风险性金融资产比重最多,结果参考性强,因此选择理财产品作为风险性金融资产的代表进行研究,自变量为受教育程度,将其划分为初中及以下、高中至大专、本科及以上三个层级。控制变量为性别、年龄、居住地、婚姻状况、健康状况和家庭净收入,并对各变量进行了相应的赋值。

二、实证分析

(一)模型选取。对各自变量进行多重共线性检验,其方差膨胀因子最大值为1.19,远小于10,故不存在多重共线性。由于因变量是否持有金融资产是一个二元响应变量,因此本文选用Probit模型进行估计,回归方程如下:

Y表示个体是否持有金融资产,X表示受教育程度,Z表示其他控制变量。下面进一步研究受教育程度对中老年群体金融资产持有占比的影响,由于金融资产持有占比是一个不小于零的受限因变量,在零处为左归并点,因此本文选用Tobit模型进行估计,回归方程如下:

Y表示个体持有金融资产的比重,Y*表示占比大于0的部分,εi为随机误差项。

(二)受教育程度对金融资产配置的影响

1、Probit模型回归结果分析。从表1第(1)列平均边际效应可以看出中老年群体受教育程度对是否持有存款具有显著的正向影响,且在1%的水平上通过了显著性检验,同时其受教育程度每上升一个层级,持有存款概率上升6.81%,即本科以上学历的户主比大专以下学历的户主,其存款持有的概率更大,并且存款作为非风险性金融资产受家庭净收入的影响也较大。原因可能有:(1)本科以上学历的户主可支配收入更多,因此有较多的闲置资金;(2)本科以上学历的户主生活状态更稳定,对货币的持有需求较低。性别、年龄、健康状况、家庭净收入均对是否持有存款有显著影响,而居住地和婚姻状况对其影响不显著。具体分析如下:女性持有存款的概率比男性低4.85%,这可能与传统的观念有关,尤其因为本文研究的群体是45岁以上中老年人,追踪样本农村中老年群体占比较大,这些群体的观念较为落后和保守,男性户主在家庭中的地位往往更高,掌握着家庭经济大权;随着年龄的增长持有存款的概率会增加3.37%,原因可能是用于养老、为子女积蓄和应对不确定事件的需要;健康状况的下降会使持有存款的概率下降1.65%,原因在于支付相应医疗费用和身体保养的资金需要;家庭净收入的增加会使持有存款的概率上升11.68%,原因在于可支配资金基数增加,在满足基本支出需求后的结余更多。从表1第(3)列平均边际效应可以看出受教育程度对理财产品持有概率具有显著的正向影响,且在1%的水平上通过了显著性检验,同时其受教育程度每上升1个层级,持有理财产品的概率会上升2.79%,即本科以上学历的户主比大专以下学历的户主,其理财产品持有的概率更大。(表1)

表1 Probit和Tobit模型回归结果一览表

进一步发现,受教育程度对风险性金融资产持有的概率超过了家庭净收入这一指标,即受教育程度对风险性金融资产持有与否的影响较大。原因可能有:(1)购买理财产品需要一定的文化程度和风险鉴别能力;(2)受教育程度高的户主往往拥有更多的闲暇时间;(3)受教育程度高的户主获取信息的渠道更广泛。观察各个控制变量可知:性别、年龄、居住地、家庭净收入均对是否持有理财产品具有显著影响,而婚姻状况和健康状况对其影响不显著。具体分析如下:女性持有理财产品的概率比男性高2.79%,原因可能是女性更勤俭持家,更愿意花时间和精力理财,以家庭为核心,通常会选择收益类保险等理财产品来配置金融资产;随着年龄的增长持有理财产品的概率会下降1.19%,原因在于理财产品具有一定的风险性,而年长者往往是更厌恶风险的;居住地在城市的户主比居住地在农村的户主持有理财产品的概率高出0.85%,原因在于城市生活水平更高,信息来源更广,投资渠道更多;家庭净收入越高闲置资金相对就越多,会增加对理财产品投资的概率。为证明回归结果的稳健性,本文引入Logit模型进行回归,发现不同模型回归结果的系数符号和显著性水平相近,说明结果是可信的。

2、Tobit模型的回归结果分析。除了研究受教育程度对金融资产持有的广度(是否持有)外,本文还将进一步研究对金融资产持有的深度(持有占比)。由表1第(2)列可以看出,受教育程度对中老年群体存款持有占比具有正向影响且在1%的水平上显著,本科及以上学历的户主比大专以下学历的户主存款持有占比更高,说明在非风险金融资产中高学历的户主更青睐于将钱存在银行和其他金融机构,且受教育程度每上升一个层级,持有存款占比提高7.11%;从表1第(4)列可以看出受教育程度对中老年群体理财产品持有占比具有负向影响,且在5%的水平上显著,可知受教育程度的提高不会影响对理财产品的持有情况,但会减少对理财产品持有的比重,即受教育程度每上升一个层级,持有理财产品占比降低12.16%。观察各控制变量可知:性别、年龄、健康状况、家庭净收入均对存款占比具有显著影响,具体结果如下:女性持有存款占比低于男性;年龄越大持有存款占比越多;健康状况下降时持有存款占比减少;家庭净收入越高,持有存款占比越高。家庭净收入对理财产品具有显著影响,家庭净收入越高,持有理财产品占比越少。

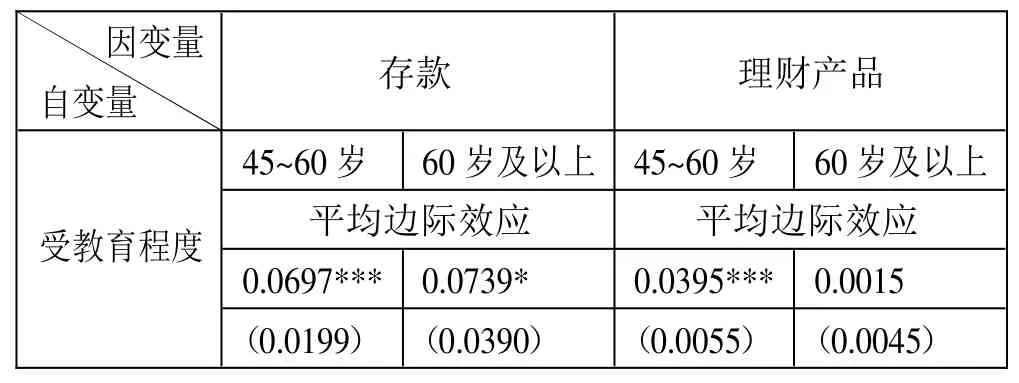

(三)异质性分析。由表2可知,对不同年龄段进行异质性分析后发现,60岁及以上户主随着受教育程度的提高对存款持有的影响程度大于45~60岁户主,前者比后者高出0.42%。而60岁及以上户主随着受教育程度的提高对理财产品的持有影响程度小于45~60岁户主,两者相差3.8%,并且60岁及以上群体未通过相应的显著性检验。由此可见中年群体更倾向于持有风险性金融资产,而老年群体更倾向于持有非风险性金融资产,与预期相吻合。(表2)

表2 异质性分析结果一览表

三、结论及建议

本文选取2018年中国健康与养老追踪调查数据,研究受教育程度对中老年群体金融资产配置的影响,通过实证分析得出的主要结论如下:第一,将受教育程度分成初中及以下、高中至大专、本科及以上三个层级后发现,随着学历的上升,户主对存款持有的概率增加,并且对存款持有的占比也会增加;第二,将受教育程度分成初中及以下、高中至大专、本科及以上三个层级后发现,随着学历的上升,户主对理财产品持有的概率增加,但持有理财产品的占比会减少;第三,性别、年龄、居住地、健康状况、家庭净收入均对金融资产的配置有显著影响,但婚姻状况对金融资产的配置没有显著影响。

基于以上结论,本文提出以下建议:(1)中老年群体的投资意愿比较保守,更多的偏向储蓄。老龄产业是一个巨大的朝阳产业,金融机构应研发设计针对中老年群体的金融产品以满足其个性化需求(如可操作性强、风险小、投资回收期短);(2)中老年群体居住在城市和农村对金融资产配置的差异较大,且金融资产保值增值的渠道单一。运用现代互联网平台扩大金融市场信息的传播渠道,尤其是要加强对农村金融知识的宣传,应加大对养老金融机构的建设力度和相关专业人才的培养;(3)中老年群体受教育程度在本科及以上的仅占0.85%。因此,中老年群体的继续教育需引起政府的高度关注,受教育程度的提升有助于中老年群体金融素养和生活幸福指数的提升。

猜你喜欢

草堂(2020年11期)2020-11-18

浙江经济(2019年16期)2019-10-08

东西南北(2017年9期)2017-05-24

绿色科技(2016年24期)2017-03-30

中国中医药现代远程教育(2014年11期)2014-08-08

世界橡胶工业(2014年2期)2014-04-26

安全(2014年12期)2014-02-27

中国人民大学学报(2011年1期)2011-02-10

故事林(2010年18期)2010-05-14