信用要素推进“双循环”新发展格局的机制研究

2021-08-19 14:24关伟翟丽芳吴晶妹

商业研究 2021年4期

关伟 翟丽芳 吴晶妹

关键词:信用要素;双循环;社会信用体系;政府公信力

中图分类号:F820.4 文献标识码:A 文章编号:1001-148X(2021)04-0031-08

收稿日期:2020-12-16

作者简介:关伟(1962-),男,沈阳人,中国人民大学财政金融学院教授,博士生导师,研究方向:财政金融理论与政策;翟丽芳(1993-),女,河北邢台人,中国人民大学财政金融学院博士研究生,研究方向:金融理论与政策、信用管理;吴晶妹(1964-),本文通讯作者,女,北京人,中国人民大学财政金融学院教授,博士生导师,研究方向:信用管理。

基金项目:国家社会科学基金项目“政府公信力的影响机制、评价维度及提升对策研究”,项目编号:18BGL056。

一、引言

党的十九届五中全会提出,“十四五”时期要“加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”。“双循环”新发展格局成为我国当前及未来经济工作的重中之重,通过改革要素市场配置以继续深化完善社会主义市场经济体制是构建“双循环”新发展格局的必由之路。在信用经济下,债权债务关系普遍存在,公民、企业等市场主体的“新二代”身份证——信用——越来越扮演着重要的角色。在新时代“双循环”新发展格局下,充分认识、准确把握信用相关问题十分必要。有鉴于此,本文对信用要素在构建新发展格局中的作用机理进行理论分析,并计算信用总规模(gross credit,GC),利用Cobb-Douglas生产函数来测算信用总规模对经济增长的贡献率,进一步从不同信用主体角度进行实证分析。

二、信用要素与新发展格局的理论分析

信用经济时代已经到来,是继实物经济、货币经济以后经济发展的一个新阶段,其主要特征是在经济的运行过程中,生产、分配、交换、消费等活动主要以信用交易方式进行[1]。信用要素是信用经济中最为核心的要素,富有多重内涵,其中,狭义是指以借贷资金为内涵的经济信用关系,广义是指社会信用环境和信用制度。信用是实现从财富到资本转化的关键要素[2]。信用环境建设是健全市场体系的“金钥匙”[3]。现代经济是依托信用制度而发展起来的经济形式,信用关系构成了现代经济运行的重要方面[4]。

构建新发展格局的核心是充分实现“循环”,是经济运行各个环节的循环。生产环节侧重于创新链、产业链和供应链,分配环节侧重解决收入分配问题,流通环节侧重流通体系建设、畅通金融与实体经济循环,消费环节侧重在扩大消费和推动消费升级[5]。每一个环节的循环畅通都离不开信用要素。

首先,从生产环节看,困扰生产过程的堵点可从融通信用资金角度解决。企业生产过程中面临的难题,如外部经济不确定性导致要素成本上升、技术研发难题等,均可从缓解融资约束、降低财务脆弱性角度寻找突破口,信用资金可作为解决企业生产发展问题的有力手段。马克思[6]曾指出信用是资本集中最强有力的杠杆之一,有助于企业扩大经营规模。对于生产企业而言,信用资金的获取可以灵活采取商业信用或者银行信用等多种形式。信用资金为生产企业的良性发展提供了可行条件。企业积极运用信用形式,取得雄厚的信用资金支持将提高其财务抗风险能力,保障自身有充足的资金投入研发、运营企业,有利于扩大生产规模、推进生产进程、解决各类堵点。同时通过信用制度建设有助于培育讲信用的优秀企业,为深化产业链企业合作奠定基础,畅通生产过程。

其次,从流通环节看,信用要素可在畅通金融与实体经济循环方面发挥有效作用。流通环节中,金融和实体经济循环不畅是阻碍经济发展的重要原因。何其春和邹恒甫[7]研究发现银行系统通过信用膨胀能带来收益,若该收益主要流向银行等虚拟经济部门,则信用膨胀阻碍经济增长。李斌等[8]研究发现,政府释放出的基础信用大部分滞留于金融体系之中,金融体系与实体部门之间的信用流动渠道并不畅通。可见,扭转金融资源内部循环,充分发挥信用流动渠道功能,推动金融资源流向实体经济十分必要。从实践看,中小微企业融资难题集中体现了金融在服务实体经济循环畅通方面仍存在不足。为此,需要完善征信系统,充分挖掘、合理利用中小微企业信用信息,为中小微企业申请信用贷款创造条件,从而逐步破解融资难题、畅通金融与实体经济循环。同时通过信用制度建设有助于营造良好的营商环境,充分控制信用风险,提高金融资源流动的安全性。

最后,从分配和消费环节看,信用要素可为解决收入分配差距、优化消费创造条件。收入差距问题直接表现为中低收入者较多,众多中低收入者在消费市场中处于劣势,这直接影响消费的优化升级。信用要素可从跨期调节收入分配、推动当期消费升级角度破解该难题,能有效激发需求、活跃消费经济。消费信贷是一种以信用换时间、换消费层级的消费模式,能实现跨期调整收入分配格局。从当期看,中低收入者可通过申请消费信贷提升消费能力,解决因为收入受限而无法实现的当期消费需求,顺利缩小当期消费差距。此外,政府可通过政府信用方式在调节收入分配方面发挥有利作用。同时通过信用制度建设有助于排除消费市场的失信行为,解决假冒产品等失信问题,充分净化消费市场。由此,从整体上为消费者营造有能力消费、有信心消费的制度环境,全面激发消费市场活力、畅通经济循环。

但是信用的扩张、信贷规模的过度扩大并不总对经济产生积极作用。在信用总规模扩大的过程中伴随着信用风险出現,需要采取相应的管理措施[9]。Schularick等[10]指出现代历史上的金融危机都可以视为信贷繁荣出了问题,信贷增长能预测未来金融不稳定,金融体系本身通过内生贷款繁荣造成经济不稳定性增加。

三、信用量化与贡献率模型设计与分析

(一)信用要素的量化

信用要素的作用通过信用交易体现,对其量化的结果就是信用规模。信用总规模(gross credit,GC)是我们能够量化的、最广义的信用交易的规模,它是国内各个部门——包括政府部门、金融部门、非金融企业部门和居民部门信用规模的总和[11](本文以下简称“信用总规模”为“信用规模”)。依据该理论可从政府、金融、非金融企业和居民等四部门信用规模入手量化信用要素。其中政府部门信用规模,可采用财政收支差额指标进行量化;金融部门信用规模,可采用金融机构存款余额和保险类金融机构保费收入指标进行量化;非金融企业部门和居民部门的信用规模具有一定的相似性,两者的信用交易活动主要通过金融机构贷款反映,此外还有商业票据、个人民间借贷等,但考虑到数据的可得性与可靠性,本文采用最具代表性的金融机构贷款余额反映这两者的信用交易规模。通过计算1995-2018年信用规模,为后续模型引入信用要素奠定基础。

(二)基本思想和模型构建

Cobb等[12]和Douglas[13]提出了著名的Cobb- Douglas生产函数。以Solow[14]为代表,将劳动力和资本视为影响经济增长的主要变量。之后学者提出了内生经济增长理论,以Romer[15]和Lucas[16]等人为代表,该类模型考虑了技术进步对经济增长的影响,考虑了“干中学”模式引发的实物资本积累和人力资本积累等因素。国内文献对此进行了拓展研究。刘林等[17]对Cobb-Douglas生产函数中的L变量进行拓展,在Cobb-Douglas生产函数中引入“教育”变量,将Lt分解为初始劳动力(L0t)与教育投入(Et)的乘积,体现教育因素对劳动力质量的作用。本文在借鉴上述国内外研究的基础上,在经典Cobb-Douglas生产函数Yt=AtLtαKtβ基础上引入信用因素分析。信用要素具有杠杆作用。在信用经济发达的情况下,利用信用资源可实现借贷、撬动更多可利用资金,有助于增加固定资本投入。信用的扩张构成了企业物质资本的来源,因此信用规模也可以成为经济增长内生变量。信用对于规模资本K的作用,相当于使初始资本投入成倍地增加。因此,可以将Kt分解为初始资本投入(K0t)与信用规模(Ct)的乘积。这样,Cobb-Douglas生产函数可以表示为:Yt=AtLtα(K0tCt)β。其中,Yt为第t期经济产出,用地区生产总值GDP表示;At为第t期技术进步;Lt为第t期人力资本存量进步,用年末就业人员数表示;K0t为第t期物质资本存量进步,用固定资产投资完成额表示;Ct为第t期信用规模进步,用信用规模表示。

对Cobb-Douglas生产函数微分后得:

dYtYt=dAtAt+αdLtLt+βdK0tK0t+βdCtCt (1)

用差分近似代替微分得:

ΔYtYt=ΔAtAt+αΔLtLt+βΔK0tK0t+βΔCtCt (2)

即y=a+αl+βk+βc (3)

其中y为GDP的年增长率,a为年技术进步率,α为产出的劳动投入弹性,β为产出的资本投入弹性,l为劳动投入的年增长率,k为资本投入的年增长率,c为信用规模的年增长率。则技术进步增长、从业人员数、资本、信用规模对产出增长的贡献率分别为:

ay,αly,βky,βcy

从以上分析可以得出,信用规模对经济增长的贡献率可以表示为:CRc(Contribution Rate)=βc/y。从而计算信用规模对经济增长的贡献率分为4步:首先计算产出的资本投入弹性β(利用Yt=AtLtαKtβ函数形式,两边取对数将其线性化,利用Stata进行回归分析估计参数),其次计算信用规模的年增长率c,再次计算GDP的年增长率y,最后由CRc=βc/y一式计算得出最终结果。

(三)信用规模对经济增长贡献率的测算

1.计算产出的资本投入弹性β

对函数Yt=AtLtαKtβ两边取对数,将其线性化,得到:

lnYt= lnAt+ αlnLt+ βlnKt (4)

需要说明的是,Yt为第t期经济产出,为剔除价格因素的影响,采用GDP实际增长指数(1978年=100)进行分析。本部分数据为1995-2018年共24年全国年度宏观数据,数据来源为中经网统计数据库。假定规模报酬不变,即α+β=1,α=1-β,则有:

lnYt/Lt=lnAt + βlnKt/Lt (5)

运用Stata软件进行回归分析,根据回归结果可得:

lnY/L = -3.593 + 0.390lnK/L (6)

即可得資本投入弹性β为0.390。

2.计算信用规模的年增长率c

经计算1995年我国信用规模为C1≈104297亿元,2018年为C2≈3138662亿元。考虑到信用规模原始数据有价格因素影响,本文采用信用规模与GDP的比值进一步计算增长率。1995年GDP为61339.89亿元,2018年为919281.13亿元,由此可得,C1/GDP≈1.700,C2/GDP≈3.414。采用几何平均法,可以得到1995-2018年间我国信用规模的年平均增长率为:

c=[(C2/ GDPC1/ GDP)^1n-1]*100%=[(3.414/1.700)^123-1]*100%≈3.077% (7)

3.计算年经济增长率y

1995年的GDP指数(1978=100)为:Y1=502.59,2018年的GDP为:Y2=3702.98。采用几何平均法,可以得到1995-2018年间我国GDP的年平均增长率为:

y=[(Y2/Y1)^1n-1]*100%=[(3702.98/502.59)^123-1]*100%≈9.071% (8)

4.计算信用规模对经济增长的贡献率CRc

依据上文CRc=βc/y,将β=0.390,c=3.077%,y=9.071%代入,有:

CRc=βc/y*100%=(0.390*3.077%)/9.071% *100%≈13.231%(9)

5.测算结论与分析

根据前面的测算结果,进行如下分析:

第一,我国经济基本属于劳动密集型。由以上测算结果可知资本投入弹性β为0.390,劳动的产出弹性α为0.610,α大于β,故劳动对经济增长的贡献较大。 该结果与许永洪等[18]学者观点基本一致,他们研究发现2000年以后,劳动产出弹性在0.5-0.6附近,逐渐超过资本产出弹性。

第二,我国信用经济贡献大于其他行业。信用规模对经济增长率的贡献略大于其他行业,与刘林等[17]利用数学模型测算的高等教育对江苏经济增长率贡献的结果进行比较,其测算的1996-2005年间教育的贡献为11.353%。本文采用类似方法测算信用规模对我国经济增长率的贡献为13.231%,大于教育对一个区域经济增长的贡献率。

四、信用结构与经济增长的实证分析

(一)模型设定与变量说明

前文从整体上测算了信用规模对经济增长的贡献率,依据吴晶妹[11]信用理论,信用规模从主体上划分为四大主体:政府部门、金融部门、非金融企业部门和居民部门的信用规模。基于此,本文选取1995-2018年全国31个省市为样本(未包含2个特别行政区和台湾省),数据来源于中经网统计数据库和中国经济社会大数据研究平台。在借鉴国内外学术界已有研究成果基础上,依据科学性、可操作性、可比性等原则,建立了模型对信用规模与经济增长进行实证分析。模型设定如下:

gGDPit= α+β1L.gGDPit +β2govcreditit +β3fincreditit +β4comcreditit +β5govit +γi+δt+εit (10)

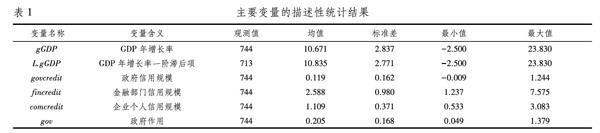

其中,以gGDP代表GDP的年增长率,该变量表示经济增长。同时,考虑到经济增长通常存在持续影响,因此在模型中加入一阶滞后项L.gGDP。政府信用规模,用财政支出与财政收入的差额来代表,变量代码为govcredit。考虑到被解释变量为增长率,在模型中将原始变量与对应年度GDP比值作为该变量数值。金融部门信用规模,采用区域金融机构存款余额和保费收入来衡量,变量代码为fincredit。同样,将原始存款余额和保费收入同GDP做比值后引入模型。企业个人信用规模,采用金融机构贷款余额与GDP比值来衡量,变量代码为comcredit。政府作用,在该模型中引入财政支出与GDP比值变量衡量地方政府在区域经济增长方面的作用,作为该模型的控制变量,变量代码为gov。γi和δt分别为不随时间、不随城市改变的特定效应,εit为随机扰动项。主要变量的描述性统计结果见表1。

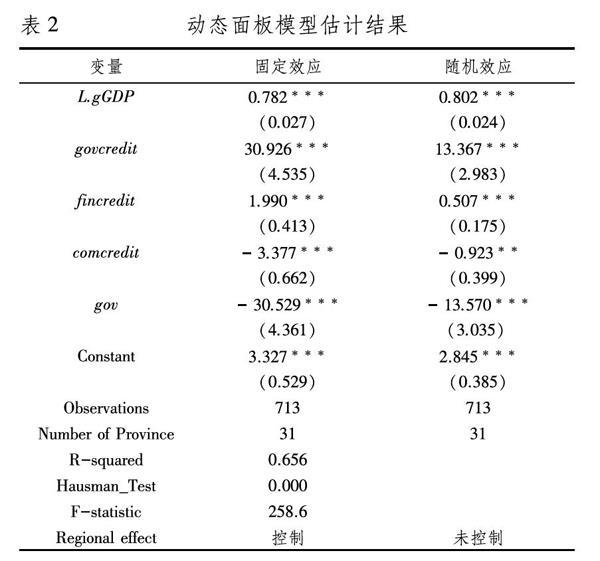

(二)模型估计结果

根据上文设定模型,采用动态面板模型估计模型系数。分别采用固定效应和随机效应估计参数(表2)。依据表2中Hausman检验,拒绝原假设,可知使用固定效应模型会相对较优。固定效应模型估计的参数都是在1%的水平上显著,R2为0.656,模型的解释力较好。由固定效应模型回归结果可知:

第一,政府作用表现出双重性,正向拉力略大。变量政府信用规模(govcredit)和政府作用(gov)均表示政府作用,其系数估计结果分别为30.926和-30.529。政府信用规模(govcredit)系数为正、政府作用(gov)系数为负,且从绝对值而言,前者大于后者。这表明政府信用规模的扩大能正向拉动经济增长,但是政府作用(gov)的负系数表明地方政府财政支出运用不当时会拉低经济增速。说明政府应更加合理安排财政支出,充分利用政府信用引导经济良性发展。就目前而言,正向效果是大于负向效果,整体而言政府作用表现出积极拉动经济增长之态势。此外,应注意到在模型估计結果中,变量政府信用规模(govcredit)和政府作用(gov)参数绝对值明显大于其他变量系数,表明政府在经济增长中的影响力度远大于其他部门。有鉴于此,政府应更审慎地履行职能,积极发挥正向拉动作用。

第二,金融部门信用规模与经济增长表现出正相关。变量金融部门信用规模(fincredit)系数为1.990,表明金融机构积极吸收存款,促进社会闲置资金回笼再利用能够给经济以正向拉动作用。同时,实证结果表明企业个人信用规模(comcredit)系数为负数,绝对值大于金融部门信用规模(fincredit)系数,这表明企业和个人在申请贷款后存在资金利用率过低等问题,促使降低经济增长率。为此,积极从金融机构一端入手,充分发挥其正向作用从而促进经济高质量发展不失为良策。同时个人和企业应当合理安排贷款用途,提高资金利用率。

(三)稳健性检验和内生性检验

本文从改变样本数据和估计方法两个角度进行稳健性检验,其中采用样本数据分组进行异质性检验,采用分位数回归方法做进一步的稳健性检验。此外,为了解决内生性问题,本文采用系统GMM模型展开进一步的讨论。

1.样本分组

我国的经济区域划分为东部、中部、西部和东北四大地区①。鉴于各地区不同的经济发展水平,本文依据此分类,将样本划分为东部、中部、西部和东北四大地区采用固定效应模型进行分组回归。由表3估计结果可以看出,四大地区的结果和表2结果基本保持一致。具体来看,从系数正负号角度看,变量政府信用规模(govcredit)和金融部门信用规模(fincredit)系数为正,变量政府作用(gov)和企业个人信用规模(comcredit)系数为负;从系数绝对值来看,企业个人信用规模(comcredit)系数绝对值均大于金融部门信用规模(fincredit);从显著性角度看,东部和西部地区样本量较大,固定效应模型整体最为显著,至少都在5%的显著性水平下显著,而东北和中部地区样本量相对较少,固定效应模型除了金融部门信用规模(fincredit)系数外,其余也至少在10%显著性水平下显著。这表明本文的模型结果较为可靠。

2.分位數回归

本文采用了分位数回归方法对模型(10)进行重新估计(见表4),系数的符号和显著性并无明显差异。同时,为深入分析特征趋势,本文给出回归系数随分位数变化的趋势图(见图1)。如图1所示,呈现了不同经济增速下各部门信用规模等因素边际效应的演化轨迹。图1子图(a)、(b)、(c)、(d)和(e)分别为GDP年增长率一阶滞后项(L.gGDP)、政府信用规模(govcredit)、金融部门信用规模(fincredit)、企业个人信用规模(comcredit)和政府作用(gov)边际效应的演化轨迹。此图的基本形状印证了表4中各分位数回归系数的正负和升降趋势特征。从图1可以看出,政府信用规模(govcredit)和金融部门信用规模(fincredit)对经济增长的影响总体为正,随着经济增速的提高,其影响逐步上升;企业个人信用规模(comcredit)和政府作用(gov)对经济增长的影响总体为负,随着经济增速的提高,企业个人信用规模(comcredit)的负向影响变化较小,而政府作用(gov)的负向影响效应有加大趋势。另外,图1还显示,在条件分布的两端,尤其是靠近1的一端,95%的置信区间变得更宽了,这表明系数估计值的波动性在增强,条件分布两端的分位数回归系数的估计较不准确,可见两端的极端值参考价值较低。综合图1可以看出,所有变量对经济增速的影响在分位数靠近1的过程中绝对值均有加大趋势。例如,随着分位数的增加(10%→25%→50%→75%→90%),政府信用规模(govcredit)的分位数回归系数呈现上升的趋势(19.265→24.869→30.460→36.283→42.772)。也就是说,经济增速越大,各部门信用规模发挥的作用更大,信用对经济增长的影响力增强。因而在高经济增长经济体中,信用机制将发挥更大作用,其与经济增长可以形成良性互动。

3.系统GMM

经济发展水平较好的地区,金融市场较为完善,会影响到该地区的信用规模,可见GDP与各部门信用规模之间可能存在内生性问题。本文采用系统GMM估计方法处理内生性问题。为尽量清晰显示不用部门信用变量的引入过程及其对回归结果的影响,采用逐步添加不同部门信用规模变量的方式对回归结果进行呈现。表5列(1)包含了政府信用规模(govcredit)和政府作用(gov)两个代表政府部门作用的变量;表5列(2)和(3)依次呈现了加入了金融部门信用规模(fincredit)和企业个人信用规模(comcredit)变量的回归结果。从表5的结果可以看出,当GDP年增长率(gGDP)为被解释变量时,政府信用规模(govcredit)、金融部门信用规模(fincredit)、企业个人信用规模(comcredit)和政府作用(gov)估计系数均在1%的置信水平上高度显著。对比基准回归结果可知,系统GMM估计方法估计的系数符号和显著性并无明显差异,此结果在一定程度上证明了本文回归结果分析是稳定的。

(四)进一步讨论:中介效应

为进一步确认信用推动经济增长的内生机制,采用中介效应模型做进一步讨论。经典文献论证的观点,如Brown等[19]指出研发融资为联系金融和经济增长提供了潜在的重要渠道。为此本文引入研发投入(R&D)指标(研发投入与GDP的比值)作为中介变量,根据温忠麟等[20]设计的中介效应检验程序,本文建立如下模型进行中介效应检验:

gGDPit= α1+ α2L.gGDPit + α3govcreditit + α4fincreditit + α5comcreditit + α6govit + uit (11)

R&Dit=β1+ β2govcreditit+ β3fincreditit+ β4comcreditit+ β5govit+ uit (12)

gGDPit= γ1+ γ2R&Dit+γ3L.gGDPit +γ4govcreditit + γ5fincreditit + γ6comcreditit + γ7govit + uit (13)

其中,式(11)考察各部门信用是否影响经济增长,式(12)考察各部门信用是否影响R&D的投入,式(13)将各部门信用和研发投入(R&D)指标纳入同一模型检验是否对经济增长具有影响。各省份R&D数据来自国家统计局,其余变量同前文来源。

与前文一致基准模型使用固定效应模型方法进行回归。表6给出了研发投入(R&D)指标中介效应检验结果。表6列(1)验证了式(11)考察的各部门信用影响经济增长的机制,这一点在前文已经论述。表6列(2)验证了式(12)考察的各部门信用影响R&D的投入,变量金融部门信用规模(fincredit)和政府作用(gov)的系数为正且显著,变量政府信用规模(govcredit)和企业个人信用规模(comcredit)的系数为负且显著。这表明不同部门的信用规模对R&D产生不同方向的影响,企业个人的行为决策或因缺乏持续理性不会将所贷资金投入到研发项目,金融部门发挥了正向拉动作用,政府部门存在双重作用。当然各回归系数绝对值未超过0.10也在一定程度上表明无论是正向作用还是负向作用都是较为有限的。表6列(3)证明了式(13)考察的各部门信用和研发投入(R&D)同时对经济增长具有影响,研发投入(R&D)对经济增长起到正向的拉动作用。该中介效应的检验机制表明,信用经济的存在,为市场主体的融资需求提供平台,保证市场主体有更充分的资金投入研发,最终以研发创新促进了经济的进一步增长。

五、結论与启示

本文从信用要素对新发展格局的作用机理角度进行了理论分析,并从信用要素及其结构对经济增长的贡献与作用视角进行实证检验。研究发现:信用规模对我国经济增长率的贡献为13.231%;政府部门信用规模对于经济增长呈现双重作用,且同其他部门相比,政府在经济增长中有更大的影响力;金融部门信用规模与经济增长表现出正相关;非金融企业部门和个人信用规模与经济增长呈现负相关。对于基准回归结果,本文从改变样本数据和估计方法两个角度进行稳健性检验,均表明结果较为稳健。此外,继续采用系统GMM模型解决内生性问题后基本结论保持不变。本文进一步从企业研发角度检验了信用要素对经济增长的作用机制,结果显示,信用经济引发企业资金研发投入增加是推动经济增长的重要中介渠道。本研究拓展了现有信用经济范畴研究,为新发展格局下信用要素的作用机理提供了理论支撑和经验证据。本文具有如下政策启示:

首先,政府部门应努力提高政府公信力,充分发挥政府信用的作用。政府信用建设是社会信用体系建设的排头兵,具有重要的表率作用。政府部门事前应当优化决策程序,促进科学决策和民主决策;避免对经济领域的不当干预行为,积极发挥市场功效;通过科学的考核评价体系,定期评估,对于不当行为当事人应当严厉惩罚。其次,金融部门应当科学放贷,优化社会资源配置。金融部门积极吸收存款,扮演好“中介人”角色,提高货币的流通率,为工业企业的研发投入、生产扩张等提供资金支持,缓解其融资困境,积极发挥金融部门对于经济增长的积极作用。同时,金融部门应当更加注重利用市场主体信用条件配置资源,提供信用贷款,促进社会资源的优化配置。最后,应高度重视社会信用体系建设,积极打造优质信用环境。在全社会宣传、普及信用建设知识,督促市场主体重视自身信用建设。同时,落实红黑名单联合惩戒等制度,以负面的惩戒措施倒逼市场主体提升信用水平。通过正向宣传激励和负向惩戒制裁相结合,培育优秀讲信用的市场主体。长期视域下,市场经济的良性循环需要优质信用环境做保障,不断促进经济良性运转,助力新发展格局。

注释:

① 国家统计局.东西中部和东北地区划分方法[EB/OL]http://www.stats.gov.cn/ztjc/zthd/sjtjr/dejtjkfr/tjkp/201106/t20110613_71947.htm。其中,东部包括:北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南。中部包括:山西、安徽、江西、河南、湖北和湖南。西部包括:内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆。东北包括:辽宁、吉林和黑龙江。

参考文献:

[1] 吴晶妹,林钧跃.信用经济学[M].北京:高等教育出版社,2015.

[2] 陈元.信用与资本——开发性金融研究[J].金融研究,2020(4):1-10.

[3] 钱水土,吴卫华.信用环境、定向降准与小微企业信贷融资——基于合成控制法的经验研究[J].财贸经济,2020,41(2):99-114.

[4] 肖磊.信用创造、虚拟资本与现代经济运行——兼论我国实体经济与虚拟经济的关系[J].当代经济研究,2019(12):85-96.

[5] 王一鸣.百年大变局、高质量发展与构建新发展格局[J].管理世界,2020,36(12):1-13.

[6] 马克思恩格斯文集 第五卷[M].北京:人民出版社,2009.

[7] 何其春,邹恒甫.信用膨胀、虚拟经济、资源配置与经济增长[J].经济研究,2015(4):36-49.

[8] 李斌,刘文欢,苏妍.信用、结构与经济增长关系的实证检验[J].统计与决策,2019(3):170-174.

[9] 吴晶妹,李诗洋.信用规模与经济增长:中美比较分析[J].财贸经济,2007(9):68-74.

[10]Schularick, M.,Taylor, A. M.Credit Booms Gone Bust: Monetary Policy, Leverage Cycles, and Financial Crises, 1870–2008[J].American Economic Review,2012,102(2):1029-1061.

[11]吴晶妹.现代信用学[M].北京: 中国金融出版社,2002.

[12]Cobb, C. W.,Douglas, P. H.A Theory of Production[J].American Economic Review,1928,18(1):139-165.

[13]Douglas, P. H.The Cobb-Douglas Production Function Once Again: Its History, Its Testing, and Some New Empirical Values[J].Journal of Political Economy,1976,84(5):903-915.

[14]Solow, R. M.A Contribution to the Theory of Economic Growth[J].Quarterly Journal of Economics,1956,70(1):65-94.

[15]Romer, P. M.Increasing Returns and Long-Run Growth[J].Journal of Political Economy,1986,94(5):1002-1037.

[16]Lucas, R. E.On the Mechanics of Economic Development[J].Journal of Monetary Economics,1988,22(1):3-42.

[17]刘林,崔玉平,杜增吉.利用数学模型研究高等教育对江苏经济增长率的贡献[J].数学的实践与认识,2009(3):54-62.

[18]许永洪,孙梁,孙传旺. 中国全要素生产率重估——ACF模型中弹性估计改进和实证[J].统计研究, 2020(1):33-46.

[19]Brown, J. R.,Fazzari, S. M.,Petersen, B. C.Financing Innovation and Growth: Cash Flow, External Equity, and the 1990s R&D Boom[J].Journal of Finance,2009,64(1):151-185.

[20]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

Research on the Mechanism of Credit Elements Promoting the “Double Circulation”

New Development Pattern:An Empirical Analysis based on China′s 1995-2018 Data

GUAN Wei, ZHAI Li-fang, WU Jing-mei

(School of Finance,Renmin University of China,Beijing 100872,China)

Abstract:The modern market economy is credit economy,the construction of “double circulation” new development pattern needs to pay attention to credit elements. This paper introduces credit elements into Cobb-Douglas production function, calculates the contribution rate of credit scale to economic growth, and constructs dynamic panel model by selecting the panel data of 31 provinces and cities in China from 1995 to 2018 to study the effect of credit scale of different credit subjects on economic growth. The results show that the contribution rate of credit scale to economic growth is greater than that of other industries;the credit of government departments plays a dual role in economic growth.Government should pay attention to the construction of social credit system to constantly enhance government credibility;enterprises and individuals should strengthen their own awareness of credit construction to multi-dimensionally stimulate economic vitality through credit elements and smooth domestic and international double circulation.

Key words:credit elements;double circulation;social credit system;government credibility

(責任编辑:赵春江)

猜你喜欢

中国商论(2022年13期)2022-07-21

国企管理(2020年10期)2020-12-23

教育界·下旬(2017年6期)2017-07-25

商(2016年21期)2016-07-06

商(2016年15期)2016-06-17

理论导刊(2016年5期)2016-05-28

陕西行政学院学报(2015年4期)2015-11-26

陕西行政学院学报(2015年1期)2015-03-11

科技资讯(2014年5期)2014-11-14

科技创新导报(2014年15期)2014-11-07