机构持股比例、投资者异质信念与股价崩盘风险

2021-09-10 19:23顾碧昀

商业2.0-市场与监管 2021年4期

关键词:机构投资者

摘要:近年来,我国证券市场发展迅速,但与西方国家相比投机性较强,股价崩盘风险明显较高。同时,我国的机构投资者近几年也正处于快速发展中,在证券市场占有重要的地位,而机构投资者的比例会在一定程度上影响整体投资者的异质信念。在此基础上,本文研究了机构投资者和投资者异质信念对于股价崩盘风险的影响,以及二者之间的交互作用。

关键词:股价崩盘风险;投资者异质信念;机构投资者

1.引言

近年来,我国证券市场发展迅速,然而与一些西方国家相比,由于我国证券市场起步较晚,相关的证券市场法律和法规不完善,投资者不理性等原因,我国证券市场的发展阶段相较于西方是滞后的。由此,我国证券市场相较于西方国家,发生股价崩盘的风险更大。至今,我国股市经历过两次暴跌,分别是2007年10月份和2015年6月份,其中,2015年6月份的这一轮股市大跌更是出现了千股跌停的奇观。这两次股市暴跌不仅给我国投资者造成了巨大的损失,还反映了我国证券市场不成熟,投资者不理性,相关制度和监管不完善等问题。

作为我国证券市场的重要参与者,随着机构投资者的投资规模越来越大,其在市场中的一举一动都可能对我国证券市场造成重大的影响。同时,在对股市的研究中,众多学者发现,传统的“有效市场假说”并不成立,尤其是传统金融理论在解释市场“异象”问题上存在不足。在传统的金融学理论中,每个投资者对于相同资产在相同期限下的收益概率判断是一致,但是现实生活中并非如此,因此,异质信念这一假设才更靠近实际情况。此外我国证券市场自建立以来,远不及欧美发达国家股票市场的成熟程度,投资者的差异性不论是在专业素养还是投资偏好或年龄等方面都更大。

因此,本文对机构持股比例、投资者异质信念和股价崩盘风险进行研究,以期通过了解这三者之间的关联为我国证券市场的平稳发展提供理论支持。

2.理论分析与研究假设

我国目前有关股价崩盘风险的研究,大多是从分析师、信息披露、财务状况以及公司高管等方面作为切入点进行的,将机构投资者、异质信念纳入影响因素对股价崩盘风险进行研究文献相对较少。

许年行等(2013)实证表明机构投资者的“羊群行为”增加了股价的崩盘风险。[1]许年行等(2012)研究了证券分析师的乐观偏差以及利益冲突对股价崩盘风险的影响,研究发现证券分析师乐观偏差会加剧股价崩盘的风险,同事分析师的利益冲突会加剧乐观偏差对股价崩盘风险的正相关影响。[2]罗进辉、杜兴强(2014)研究发现媒体报道与股价崩盘风险呈显著的负相关关系。[3]王化成等(2015)考察了大股东持股对股价崩盘风险的影响,发现第一大股东持股与股价崩盘风险显著负相关,即第一大股东持有的股份越多,则该上市公司未来发生股价崩盘的风险就越小,这是因为大股东持有的股份越多,就会导致大股东更有动力去监督该上市公司的管理层,也会减少大股东对上市公司的掏空行为,从而能够有效地降低股价崩盘风险的发生。[4]李小荣、刘行(2012)研究了高管性别与股价崩盘风险的关系,发现女性CEO能够抑制股价崩盘风险,而CFO对股价崩盘风险的影响不大。[5]董建萍(2016)研究了信息披露质量與股价崩盘风险之间的关系,发现信息披露质量越高,股价崩盘风险越小。[6]叶康涛等(2015)研究了内部信息披露与股价崩盘风险之间的关系,发现上市公司内部控制信息披露的水平越高,股价崩盘风险越小。[7]

本文从机构投资者和投资者异质信念的角度出发,研究二者以及二者之间的交互作用对股价崩盘风险的影响,由此,提出以下三个研究假设:

H1:机构投资者持股与股价崩盘风险呈正相关关系。

H2:投资者异质信念与股价崩盘风险呈正相关关系。

H3:机构投资者持股比例越大,投资者异质信念对股价崩盘风险的正向影响越强。

3.研究设计

3.1样本选择与数据来源

本文的研究样本为2010-2019年的非金融行业(按证监会2012年行业标准分类)非ST类的A股上市公司。在这些研究样本中,本文根据初始数据对于样本进行了再次筛选:(1)剔除缺失了研究所需数据的样本;(2)剔除有任意一年的交易周数小于30的样本。根据以上要求进行筛选后,最后得到了6561个样本。

3.2变量定义

3.2.1因变量

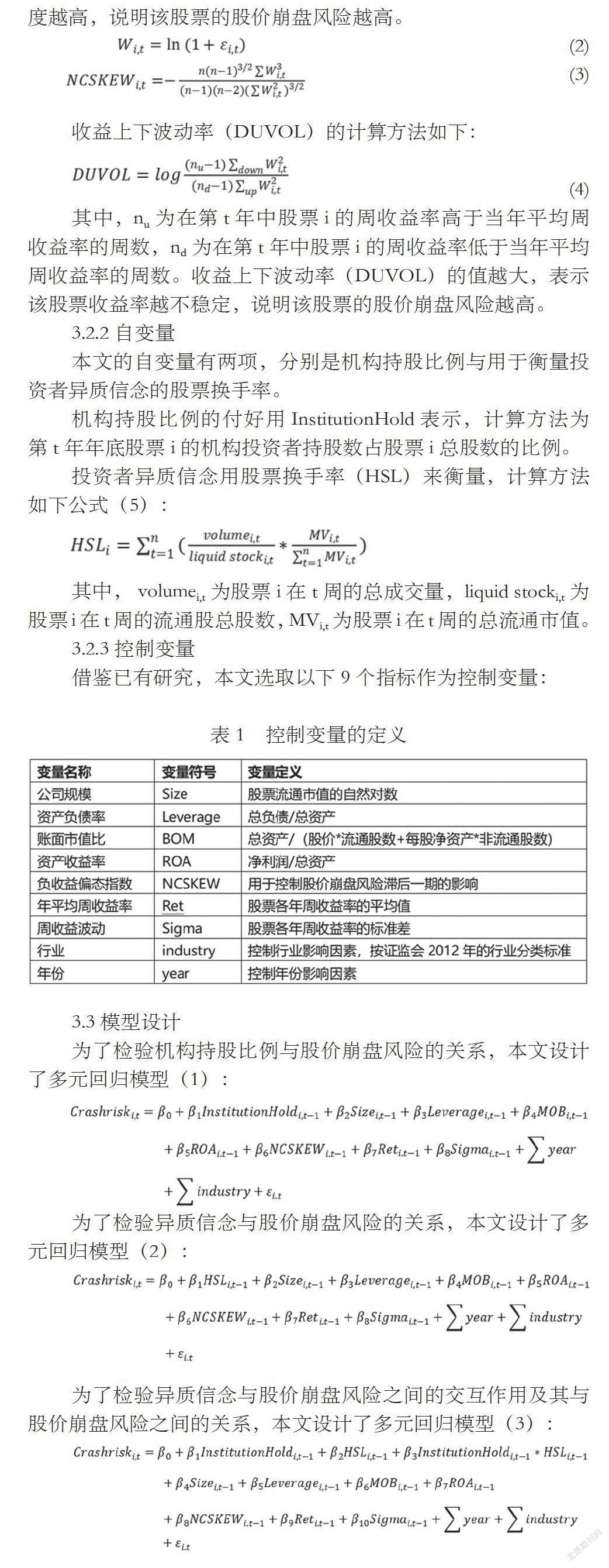

借鉴Chen等、Hutton等及Kim等对股价崩盘风险的研究,本文采用负收益偏态系数(NCSKEW)和收益上下波动率(DUVOL)这两个指标进行度量。[8] [9] [10]

负收益偏态系数(NCSKEW)的计算方法如下:

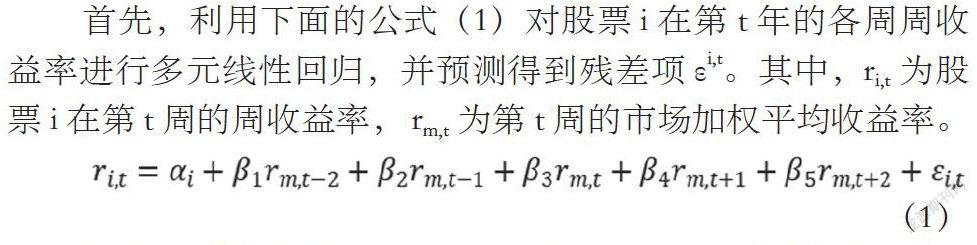

首先,利用下面的公式(1)对股票i在第t年的各周周收益率进行多元线性回归,并预测得到残差项εi,t。其中,ri,t为股票i在第t周的周收益率, rm,t为第t周的市场加权平均收益率。

(1)

其次,利用公式(2)和公式(3)计算得到负收益偏态系数(NCSKEW)。其中,n为股票i在第t年的交易周数。负收益偏态系数(NCSKEW)的值越大,表示收益率往左偏态的程度越高,说明该股票的股价崩盘风险越高。

(2)

(3)

收益上下波动率(DUVOL)的计算方法如下:

(4)

其中,nu为在第t年中股票i的周收益率高于当年平均周收益率的周数,nd为在第t年中股票i的周收益率低于当年平均周收益率的周数。收益上下波动率(DUVOL)的值越大,表示该股票收益率越不稳定,说明该股票的股价崩盘风险越高。

3.2.2自变量

本文的自变量有两项,分别是机构持股比例与用于衡量投资者异质信念的股票换手率。

机构持股比例的付好用InstitutionHold表示,计算方法为第t年年底股票i的机构投资者持股数占股票i总股数的比例。

投资者异质信念用股票换手率(HSL)来衡量,计算方法如下公式(5):

其中, volumei,t为股票i在t周的总成交量,liquid stocki,t为股票i在t周的流通股总股数,MVi,t为股票i在t周的总流通市值。

3.2.3控制变量

借鉴已有研究,本文选取以下9个指标作为控制变量:

表1 控制变量的定义

3.3模型设计

为了检验机构持股比例与股价崩盘风险的关系,本文设计了多元回归模型(1):

为了检验异质信念与股价崩盘风险的关系,本文设计了多元回归模型(2):

为了检验异质信念与股价崩盘风险之间的交互作用及其与股价崩盘风险之间的关系,本文设计了多元回归模型(3):

其中,Crashriski,t 由NCSKEWi,t和DUVOLi,t这两个因变量进行衡量。

4.实证结果与分析

4.1描述性统计分析

表2 描述性统计分析表

上表2是对本文所有变量(除行业和年份这两个控制变量)的描述性统计结果,为了消除极端值的影响,本文对以上所有变量进行了在1%和99%水平上的缩尾处理。

从上表中我们可以看到:(1)衡量股价崩盘风险的负收益偏态系数(NCSKEW)和收益上下波动率(DUVOL)的标准差分别为0.677和0.199,说明各上市公司的股价崩盘风险存在一定差异。(2)机构持股比例的平均值为0.514,比以往的研究结果大,说明近几年来我国证券市场中机构投资者的持股比例有所上升。同时,机构持股比例的最大值为0.918,最小值为0.010,相差0.908之多,说明各上市公司的机构持股比例也存在较大差异。

4.2相关性分析

由表3可知,在1%的显著性水平下,NCSKEW和DUVOL之间的相关系数为0.870,说明NCSKEW和DUVOL之间的一致性较强,能够共同衡量股价崩盘风险。在1%的显著性水平下,机构持股比例与NCSKEW和DUVOL之间的相关系数分别为0.067和0.027,说明机构持股比例与股价崩盘风险之间存在显著的正相关关系,与本文的假设H1一致。在1%的显著性水平下,HSL与NCSKEW和DUVOL的相关系数分别为0.015和0.007,说明投资者异质信念越大,股价崩盘的可能性越大,与本文的假设H2一致。

4.3回归分析

本文分别以NCSKEW和DUVOL作为因变量,对上文所述的三个多元回归模型分别进行线性回归。

模型(1)的回归结果为:以NCSKEW作为因变量进行回归分析时,机构持股比例的系数为0.022,在1%的统计水平上显著;以DUVOL作为因变量进行回归分析时,机构持股比例的系数为0.009,在5%的统计水平上显著。由此可知,机构持股比例与股价崩盘风险呈正相关关系,与本文假设H1一致。

模型(2)的回归结果为:以NCSKEW作为因变量进行回归分析时,HSL的系数为0.536,在5%的统计水平上显著;以DUVOL作为因变量进行回归分析时,机构持股比例的系数为0.352,在5%的统计水平上显著。由此可知,投资者异质信念与股价崩盘风险呈正相关关系,与本文假设H2一致。

模型(3)的回归结果为:以NCSKEW作为因变量进行回归分析时,机构持股比例的系数为0.232且在5%的统计水平上显著,HSL的系数为0.633且在5%的统计水平上显著,机构持股比例与投资者异质信念交互项的系数为-1.465且在5%的统计水平上显著;以DUVOL作为因变量进行回归分析时,机构持股比例的系数为0.063且在5%的统计水平上显著,机构持股比例与投资者异质信念交互项的系数为-0.394且在5%的统计水平上显著。由此我们可以得知,机构持股比例和投资者异质信念都与股价崩盘风险呈正相关关系,与模型(1)和模型(2)得出的結论相似,再次验证了假设H1和H2。而机构持股比例与投资者异质信念交互项的负系数则说明,机构投资者持股比例越大,投资者异质信念对股价崩盘风险的正向影响越弱,与假设H3不一致。

5.结论与启示

本文以2010-2019年我国A股上市公司的机构持股比例和股票换手率作为研究对象,对研究样本数据筛选后,通过描述性统计分析、相关性分析和回归分析三种方法,对机构持股比例和投资者异质信念与股价崩盘风险之间的关系进行研究。研究结果表明:(1)我国上市公司间的股价崩盘风险差异较大;(2)我国上市公司的机构持股比例相差较大,同时与股价崩盘风险呈正相关关系,即上市公司中机构投资者的持股比例越高,发生股价崩盘的可能性越大;(3)投资者异质信念对股价崩盘风险有正向影响,投资者异质信念越大,即投资者对于该上市公司股票的收益率概率分布期望越不一致,进而导致股价崩盘风险增加。由此可见,投资者教育对于我国股市健康发展是十分重要的。监管部门应当加强对投资者的管理和培训,而投资者应该提高自身的专业素养,为我国股市的稳步发展提供一份力量。

参考文献:

[1]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013,07:31—43.

[2]许年行,江轩宇,伊志宏,徐信忠.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,07:127-140.

[3]罗进辉,杜兴强.媒体报道、制度环境与股价崩盘风险[J].会计研究,2014,09:53—59.

[4]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015,02:45-57.

[5]李小荣,刘行.CEO VS CFO:性别与股价崩盘风险[J].世界经济,2012,12:102—129.

[6]董建萍.机构投资者、信息披露质量与股价崩盘风险[J].会计之友,2016,05:81-86.

[7]叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015,02:192-206.

[8]Hutton,A.P., Marcus, A.J., Tehranian, H. Opaque Financial Reports,R2,and Crash Risk [J]. Journal of Financial Economics,2009,94( 1) : 67-86.

[9]Chen,Joseph,Hong,Harrison,Stein,Jeremy C.2001,Forecasting Crashes:Trading Volume,Past Returns,and Conditional Skewness in Stock Prices[J].Journal of Financial Economics,61(3):345—381.

[10]Kim,Y.,Li,H.,Li,S.Corporate Social Responsibility and Stock Price Crash Risk[J]. Journal of Banking and Finance,2014,43( 1) : 1-13.

作者简介:顾碧昀(1996-),女,浙江宁波人,本科,上海大学,研究方向:金融学。

猜你喜欢

商业会计(2016年20期)2017-02-24

预测(2016年3期)2016-12-29

商情(2016年43期)2016-12-23

商业研究(2016年8期)2016-12-20

会计之友(2016年22期)2016-12-17

商(2016年30期)2016-11-09

商场现代化(2016年16期)2016-07-02

商(2016年19期)2016-06-27

商(2016年8期)2016-04-08

商(2016年3期)2016-03-11