我国肉鸡价格波动分析*

——基于全产业链视角

2021-10-20 07:36磨恒中许世卫

农业科研经济管理 2021年3期

磨恒中,许世卫※

(1.中国农业科学院农业信息研究所,北京 100081;2.农业农村部农业大数据重点实验室,北京 100081)

我国家禽养殖业有着5 000多年的历史,自改革开放以来得到了飞速发展。目前我国家禽养殖量位居世界第一,禽肉产量仅次于美国位居世界第二。与此同时,肉鸡产业是我国家禽养殖业的重要组成部分,已经成为我国农业和农村经济中的支柱产业,而鸡肉作为仅次于猪肉的第二大消费肉类,为我国城乡居民提供优质动物蛋白质做出了巨大贡献(王济民,2014)[1]。相关资料显示,每生产1kg鸡肉所需要消耗的饲料约为2kg,远低于每生产1kg猪肉和牛肉的饲料消耗量。大力发展我国肉鸡产业不仅符合我国建设资源节约型社会的要求,而且对于加快建设现代化畜牧业、增加农民收入、构建和谐社会以及改善人民的生活水平具有重要意义。

据国家统计局数据显示,2018年我国禽肉产量为1 992万t,2019年禽肉产量增加到了2 239万t。在消费方面,2018年我国禽肉消费量为1 992万t,人均消费量为14.3kg;到了2019年我国的禽肉消费量达到了2 268万t,比2018年增加13.86%,而鸡肉在禽肉消费当中占比最大。我国的肉鸡大体上可以分为白羽肉鸡和黄羽肉鸡两大类,黄羽肉鸡产量占肉禽总产量约为43%~44%,而白羽肉鸡产量占肉禽总产量约为45%~50%,其余为鸭鹅等肉禽。其中,白羽肉鸡指的是从国外引进的商业化品种,一般养殖42~49d就可以上市,而黄羽鸡指的是从国外引入的仿土鸡以及我国一些地方优势品种,例如三黄鸡、草鸡、柴鸡,这3个品种分别需要养殖50~60d、60~100d、100d以上才可上市。从消费区域来看,在我国长江以北的城乡居民主要以消费白羽鸡为主;由于黄羽鸡肉嫩、味鲜、色香等优势,满足了长江以南地区居民的口味,所以在我国长江以南流域主要以消费黄羽鸡为主(马闯,2010)[2]。

近年来,由于受到内部供求关系变动以及外部“禽流感”疫情、市场消费需求变化、进出口贸易环境改变等多方面复杂因素的影响,造成了我国肉鸡产品价格波动频繁且波动幅度加大(张瑞荣,2013)[3],特别是在2013年4月发生人感染H7N9禽流感病毒事件,造成我国鸡肉价格大幅下跌,家禽养殖业生产遭受重创,家禽养殖户严重亏损。由此可见,肉鸡价格的涨跌不仅会直接影响到养殖户的收益,而且会对我国城乡居民日常生活消费产生极大的影响。探究我国肉鸡价格波动规律,分析肉鸡价格波动影响因素对于促进我国肉鸡产业健康稳定发展、提高我国肉鸡产业国际竞争力有着显著意义。故此,文章选取我国肉鸡产业链当中的玉米价格、肉鸡配合饲料价格、肉雏鸡价格、肉鸡价格和西装鸡价格的月度价格数据作为研究对象,运用ARCH类模型定量考察肉鸡产业链各环节的月度价格波动特征,检验我国肉鸡产业链各环节的价格波动是否存在聚集效应、高风险高收益的特征以及非对称性,以供相关研究和决策参考。

1 文献回顾

目前关于畜牧产品价格波动的研究当中,关于生猪价格波动的研究比较多[4-6],但是对于肉鸡价格波动相关的研究比较少。其中,在肉鸡价格波动周期方面的研究上,唐江桥[7-8](2011)等人使用了HP滤波法研究我国肉鸡价格的波动周期,发现在我国的活鸡价格波动周期大约是26~40个月,并且活鸡价格的波动周期随着时间的推移有不断变长的趋势。而在戴炜[9](2014)等人的研究中,同样使用HP滤波法和X-12季节调整法来研究我国的白羽鸡和黄羽鸡价格周期波动情况,发现在我国的白羽鸡价格波动周期大约为16~21个月,而我国的黄羽鸡价格波动周期大约为36个月。程朝(2005)[10]等人的研究分析我国1988—2004年的肉鸡苗、父母代肉种鸡以及祖代肉种鸡的年度价格数据,发现我国的肉鸡市场在此期间有3个波动周期。刘少伯(2004)[11]通过分析我国1994—2004年活鸡月度价格数据,发现活鸡价格经历了一个半周期S型波动,并且波峰到波谷的变动幅度不大。张利庠(2010)[12]等人的研究发现,受内部供求系统和外部不确定性因素的共同影响下,近年来我国肉鸡养殖业各环节价格波动频繁。2003—2004年由于受到“非典”和“禽流感”的共同影响下,我国的肉鸡价格呈现出“W”型的趋势,肉鸡价格两次大幅度下跌,造成我国许多养殖户受损,肉鸡补栏几乎停滞。张瑞荣(2015)[13]等人的研究构建肉鸡预警指标体系,计算相关的预警指数,发现玉米产量、肉鸡产量、财政农业支出和肉鸡进口量是我国肉鸡价格变动的现行指标,而肉雏鸡价格、玉米价格、猪肉价格和GDP是我国肉鸡价格变动的同步指标,可以通过构建的预警指标指数来对我国肉鸡产业未来发展趋势进行预测。

关于肉鸡价格方面的研究,除了对肉鸡价格的周期性波动进行研究之外,也有一些学者从肉鸡价格的传导机制进行研究。关于农产品市场价格传导的相关研究大多是在Enke(1951)[14]提出的空间价格均衡发展出来的。目前已有学者通过分析得出畜禽产业链当中的某一环节价格波动理论基础上会导致其他环节价格变化。早期的相关研究主要是集中在了通过建立VAR模型,并且进行Granger因果关系检验、协整分析以及脉冲响应分解来对畜禽产业链当中的不同环节价格传导进行分析。董晓霞等人(2011)[15]和谭明杰、李秉龙(2011)[16]研究运用协整分析的方法证实我国肉鸡产业链各环节之间存在着协整关系,并使用有限分布滞后模型(FDL)分析我国的肉鸡产业链各环节之间的价格传导机制和长期市场整合,发现我国肉鸡产业链各环节之间存在着长期市场整合和相互之间的价格传导,并且它们的价格传导滞后期一般不超过4个月。有关于肉鸡价格方面的研究,除了从肉鸡价格的周期性波动和肉鸡的价格传导机制方面进行分析之外,还有一些学者从其他不同的角度进行探索。例如,翟雪玲(2008)[17]等人研究采用跟踪调查的方法来对我国肉鸡产品的生产、加工、流通和销售等环节进行调查,结果发现在整个肉鸡产业链当中养殖户所承担的成本最多,但是利润却是最少;而加工和销售环节所承担的成本最低,而受益却是最大的。高群(2016)[18]等人研究采用VAR-BEKK-GARCH(1,1)模型考察我国畜禽产业链上游、中游和下游各环节的价格溢出效应,发现生猪和肉鸡产业链4个环节之的价格都存在均值溢出效应,并且肉鸡产业链不同环节之间的价格波动溢出效应更加明显。欧阳儒彬(2019)[19]等人研究采用Shapley值测算出我国山东、河南、河北等省份肉鸡主产区出栏价格发生变动时,在肉鸡产业链各环节主体成本和收益情况,最后提出促进我国肉鸡产业健康发展的一些建议。

目前,ARCH类模型的研究主要是运用在分析时间序列数据的条件异方差、市场高风险高回报特征和波动的非对称性特征的分析方面,并且该模型更多是运用在金融领域分析上[20-21],但也有一些学者将ARCH类模型运用于农产品价格分析上。例如华晓丽的研究,通过运用ARCH模型分析我国的猪肉价格波动,发现我国的猪肉价格波动存在着明显的波动集群效应和波动非对称性。在现有文献中,从我国肉鸡价格波动周期、肉鸡价格波动原因、肉鸡价格波动特征和规律以及肉鸡价格的传导机制等方面都进行探究,这些研究抓住肉鸡价格波动的规律、特征及波动的本质,为后续研究指明方向。但是,纵观现有文献缺乏从整个肉鸡产业链的角度来对我国肉鸡价格波动规律及特征进行分析。鉴于此,文章选取2000年1月至2020年3月我国肉鸡产业链中的玉米、肉鸡配合饲料、肉雏鸡、肉鸡和西装鸡的月度价格数据进行实证分析,利用GARCH、GARCH-M、TARCH和EGARCH模型对我国肉鸡产业链各环节的波动特征、市场高风险高回报特征和波动的非对称性进行定量分析,并为平抑我国肉鸡价格提供有用的建议。

2 模型构建及数据说明

2.1 波动分析

2.1.1 ARCH模型[22]

ARCH模型又可以称之为自回归条件异方差模型(Autoregressive conditional heteroskedasticity),最早是由Eegle在1982年提出,主要是用来刻画时间序列的方差变化特点,被广泛运用于金融领域的规律描述和金融市场的预测。ARCH模型主要是由两个数学表达式组成:

式(1)表示的是均值方程,Yt为被解释变量,在该文中主要是用来表示肉鸡产业链各环节的价格波动率,Xt为解释变量,在该文当中主要用来表示影响肉鸡产业链各环节价格的各类影响因子。而式(2)表示的是方差方程,变量ht为扰动项在t时刻的方差,是各残差滞后项的加权平方和。为了保证方程当中的ht为正值,要求在方程中a0≥0,ai>0,<1,i={1,2,3…}。式(2)当中的所表示的是ARCH项,表现为过去出现大的波动会往往会偏向于出现另一个大的波动,这就是所谓的波动动态集群效应(volatility clustering)。

在之后的发展当中,ARCH模型得到不断发展演变,其中Bollerslev对ARCH模型做了进一步改进,在1996年的时候提出了GARCH模型,又可以称之为广义自回归条件异方差模型(Generalized autoregressive conditional heteroskedasticity)。该模型是在原先的ARCH模型式(2)加入条件方差自身的滞后项,得到新的方差方程为:

2.1.2 (G)ARCH-M模型

为了将市场参与主体的期望收益和期望风险联系在一起,Engle等人在1987年的时候提出(G)ARCH-M模型(GARCH-in-mean)。主要是在原先(G)ARCH模型的均值方程(1)当中加入一项ht,就可以将原来的方程转化为(G)ARCH-M模型,其数学表达式可以写为:

式(4)中,ht表示的是期望风险的大小,而ht前的参数η则表示风险溢价系数,是条件方差的一个倍数,如果计算出的结果为正值,则说明了市场具有高风险、高回报的特征,在该文当中主要用来衡量我国肉鸡产业链各环节产品是否存在着高风险高回报的特征。

2.2 波动的非对称性

该文使用的是TARCH和GARCH模型来分析我国肉鸡产业链各环节是否具有波动非对称性特征。

2.2.1 TARCH模型

由于(G)ARCH模型和(G)ARCH-M模型无法对波动的非对称性进行分析,Zakoian等人1993年提出TARCH模型,在原来的方差方程基础上进行改进,其具体数学表达式可以写为:

式(5)中,It-1表示为一个虚拟变量,当εt-1<0时It-1=1;当εt-1≥0时It-1=0;在式(5)中,价格上涨的信息(εt-1≥0)对条件方差ht的影响为;对于价格下跌时的信息(εt-1<0)对条件方差的影响为当ψ≠0时,表明我国肉鸡产业链各环节价格收益率波动具有非对称的特征。如果ψ<0,则说明由于存在杠杆效应会使得价格波动减弱;如果ψ>0,价格传导的非对称效应会使得价格波动增强。

2.2.2 EGARCH模型

EARCH模型是在1991年由Nelson提出,该模型主要用于检验价格波动是否存在非对称性,在该文中主要使用EGARCH模型来检验我国肉鸡产业链各环节的价格波动传导是都具有非对称性。EGARCH模型是对原来的方差方程进行调整,其数学表达式可以写为:

式(6)中,表达的是价格上涨(εt-1≥0)的信息对lnht的影响大小为价格下跌时的信息对lnht的影响为而当时,则表示价格波动性具有非对称性,如果计算得出的,则表明了当价格下跌时所引起的价格波动比价格上涨时所引起的价格波动要大;如果,则表明了价格上涨时所引发的价格波动比价格下跌时所引起的价格波动更大。

2.3 研究框架及数据说明

2.3.1 研究框架

该文拟从全产业链的角度来考察我国肉鸡产业链不同环节的价格波动,深入探讨肉鸡全产业链各环节价格波动是否存在聚集效应、高风险高收益的特征以及非对称性。为了科学识别国内肉鸡产业链的月度价格波动特征,设定以下3个假设,并分别利用GARCH、GARCH-M、TARCH和EGARCH模型完成下述检验过程。

(1)对肉鸡产业链各环节相应产品波动聚集性的检验。

假设1∶H0∶<1,即价格波动冲击的影响会逐渐消退。

该文利用(G)ARCH模型来检验肉鸡产业链价格波动的聚集性,首先通过残差图示法和ARCH-LM检验的方法来验证产业链各环节相应的产品是否存在聚集效应,若存在聚集效应则再进一步通过分析待估参数和的大小来判断产业链各环节产品价格波动会不断扩大还是逐渐消退。

(2)对肉鸡产业链各环节相应产品市场高风险高回报的检验。

假设2∶H0∶η≤0,即我国肉鸡产业链各环节产品不存在高风险高回报的特征。

该文使用(G)ARCH-M模型来检验肉鸡产业链各环节产品是否具有高风险高回报的特征,如果风险溢价系数为正则说明产业链各环节产品存在着高风险高回报的市场特征。

(3)对肉鸡产业链各环节相应产品价格波动非对称性的检验。

假设3∶H0∶ψ=0,且σ=0,即我国肉鸡产业链各环节产品价格波动不具有非对称性。

该文采用TARCH模型和EGARCH模型来验证我国肉鸡产业链各环节产品是否存在着价格波动非对称性的特征。如果两个方程当中的ψ=0和σ=0同时为零,则说明在肉鸡产业链各环节的产品不具有价格波动非对称性的特征。如果ψ≠0或σ≠0,则说明在肉鸡产业链各环节的产品具有价格波动非对称性的特征,然后再进一步分析价格波动非对称性的特点。

2.3.2 变量说明

该文选取我国肉鸡产业链各环节产品作为研究对象,设定肉鸡产业链当中涉及的产品依次为玉米、肉鸡配合饲料、肉雏鸡、肉鸡和西装鸡,各环节相应的产品价格为全国集贸市场玉米价格(Corn)、肉鸡配合饲料价格(feed)、肉雏鸡价格(SChiken)、肉鸡价格(LChiken)和西装鸡价格(Dchiken),价格单位均为元/kg。样本数据选取2000年1月至2020年3月月度频率数据。由于部分相应数据缺失,所以除了2003—2004年的肉雏鸡价格和2004年的西装鸡价格数据来源于《中国畜牧统计年鉴》之外,其余数据均来源于中国畜牧业信息网。在实证分析前,需要剔除物价因素和季节因素的影响。首先采用以2000年1月为基期的全国CPI物价指数进行平减,然后再使用Census X12季节调整法剔除季节性因素的影响。在计算我国肉鸡产业链各环节的价格收益率数据时,采用的是相邻月份的价格数据取对数,然后再进行一阶差分并乘以100来表示,具体的数学公式为:

式(7)中,Rt表示的是肉鸡产业链各环节产品的价格收益率,Pt为t期的产品价格,Pt-1为t-1期产品价格,该文使用Eviews10.0软件进行分析。

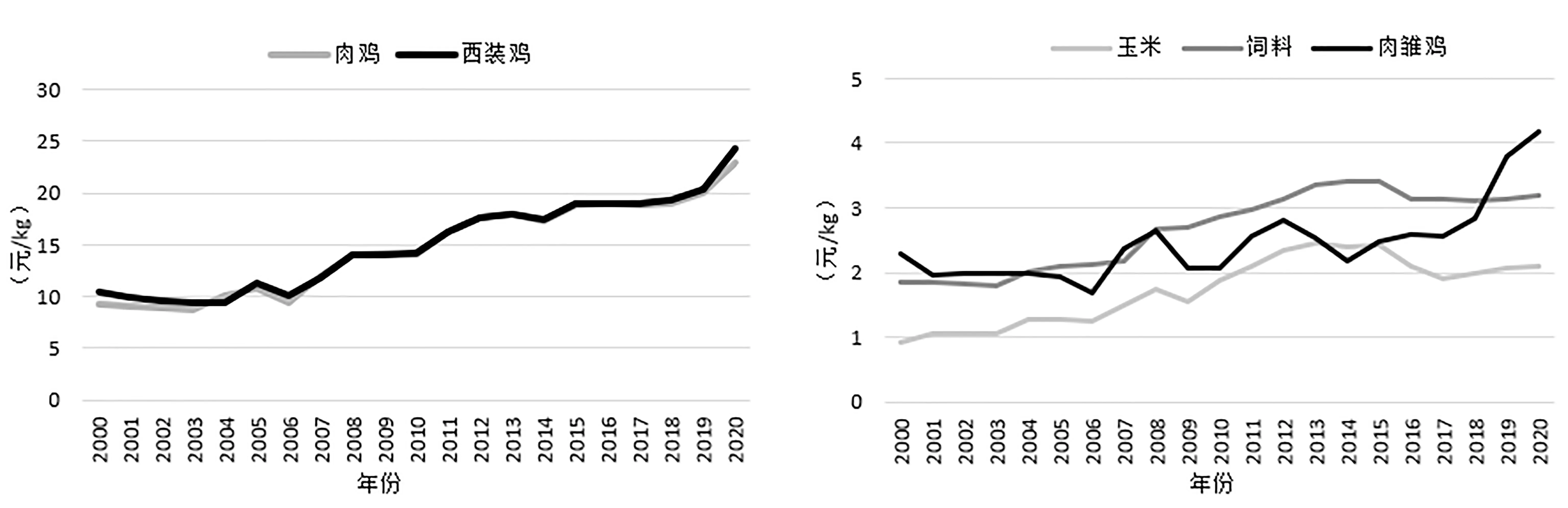

图1显示的是我国肉鸡产业链当中的玉米价格(Corn)、肉鸡配合饲料价格(feed)、肉雏鸡价格(SChiken)、肉鸡价格(LChiken)和西装鸡价格(Dchiken)月度数据价格走势。从图1可以看出,我国的玉米、肉鸡配合饲料和肉雏鸡的价格走势比较平稳,而肉鸡和西装鸡价格波动较大,总体呈现出了不断上涨的走势,并且肉鸡和西装鸡价格走势相近,在2019年11月的时候肉鸡和西装鸡价格达到最大值,肉鸡和西装鸡的价格分别达到了25.17元/kg和26.44元/kg,在此之后肉鸡和西装鸡价格不断向下。

图1 2000—2020年每年1月份产业链各环节产品价格走势

3 模型估计结果与分析

3.1 变量平稳性检验及模型设定

3.1.1 平稳性检验

由于该文所使用的数据为时间序列数据,为了避免出现“伪回归”,在使用数据时,需要对我国肉鸡产业链各环节的价格收益率数据进行平稳性检验,选用ADF单位根检验方法进行检验,检验结果如表1所示。从表1可以看出,在1%的显著性水平下,我国肉鸡产业链各环节的价格收益率时间序列数据为平稳的。

表1 平稳性检验结果

3.1.2 模型设定及适用性检验

在使用ARCH模型对我国肉鸡产业链各环节的价格收益波动情况进行分析时,首先需要对各环节产品的价格收益率进行ARCH—LM检验,从而确保模型的适用性。在文中ARCH模型的均值方程使用ARIMA(p,d,q)模型进行拟合,再使用相关图示法和残差序列相关检验等手段反复进行试验,得到产业链各环节产品均值方程可以表示成:玉米价格AR(1)、肉鸡配合饲料价格AR(1)、肉雏鸡价格AR(2)、肉鸡价格AR(1)和西装鸡价格AR(1)。经过检验,产业链各环节价格产品收益率均值与0之间存在着较大的差异,因此在模型当中包含有常数项。

表2显示的是ARCH-LM模型的检验结果,在表中可以看出:①玉米价格在滞后期为1的时候,在10%的显著性水平下拒绝原假设,即存在着波动聚集效应。②肉鸡配合饲料价格在选择滞后阶数为2时,1%的显著性水平下拒绝原假设,即存在着ARCH效应。③肉雏鸡价格在选择滞后阶数为1时,1%的显著性水平下拒绝原假设,即肉雏鸡价格收益率存在着波动集群效应。④肉鸡价格经过检验波动异方差效应不显著。⑤西装鸡价格在选择滞后阶数为7阶时,在5%的显著性水平下拒绝原假设,即波动具有集群效应。至少存在着7阶的异方差效应,这意味着需要估计许多参数,可以用低阶的GARCH模型来替代以减少待估参数,该文当中选择了GARCH(1,1)。该文对存在异方差效应的玉米价格、肉鸡配合饲料价格、肉雏鸡价格和西装鸡价格建立ARCH类模型进行分析。

表2 ARCH-LM检验结果

3.2 ARCH类模型估计结果与分析

为了系统分析我国肉鸡产业链环节当中的玉米、肉鸡配合饲料、肉雏鸡、肉鸡和西装鸡的月度价格是否具有波动聚集性、市场高风险高回报性和价格波动的非对称性进行分析。根据ARCHLM检验的结果,运用GARCH、GARCH-M、TARCH和EGARCH模型对我国肉鸡产业链各环节玉米价格、肉鸡配合饲料价格、肉雏鸡价格和西装鸡价格进行分析,分析结果见表3。

3.2.1 (G)ARCH模型估计结果

①从表3可以看出,在玉米价格收益率的条件方差方程中,a1和β1都在1%的显著性水平下显著,说明玉米价格收益率具有显著的波动聚集性。并且计算出的a1和β1之和为0.91小于1,表明玉米价格过去的波动对未来价格的波动影响会逐渐衰退。②在肉鸡配合饲料价格收益率的方差方程中,a1和β1都在1%的显著性水平下显著,说明肉鸡配合饲料收益率具有显著的波动聚集性,并且计算出的a1和β1之和为1.07大于1,表明肉鸡配合饲价格过去的波动会对未来价格的波动影响会逐渐扩大。③在肉雏鸡价格收益率的方差方程中,a1和β1都在1%的显著性水平下显著,说明肉鸡配合饲料收益率具有显著的波动聚集性,并且计算出的a1和β1之和为0.78小于1,表明了肉雏鸡价格过去的波动对未来价格的波动影响会逐渐衰退。④在西装鸡价格收益率的方差方程中,a1和β1都在1%的显著性水平下显著,说明肉鸡配合饲料收益率具有显著的波动聚集性,并且计算出的a1和β1之和为0.88小于1,表明西装鸡价格过去的波动对未来价格的波动影响会逐渐衰退。

表3 ARCH类模型估计结果

3.2.2 (G)ARCH-M模型估计结果

①从表3可以看出,在玉米价格收益率的均值方程中η的估计值为0.096,但在5%的显著性水平下不显著,说明在我国的玉米市场当中没有高风险高回报的特征。②在肉鸡配合饲料价格收益率的均值方程中η的估计值为0.075,但在5%的显著性水平下不显著,说明在我国的肉鸡配合饲料市场当中没有高风险高回报的特征。③在肉雏鸡价格收益率的均值方程中η的估计值为0.068,但在5%的显著性水平下不显著,说明在我国的肉雏鸡市场当中没有高风险高回报的特征。④在西装鸡价格收益率的均值方程中η的估计值为0.180,但在5%的显著性水平下不显著,说明了在我国的西装鸡市场中没有高风险高回报的特征。

3.2.3 TARCH和EGARCH模型估计结果

①从表3可以看出,在TARCH模型中,玉米价格收益率的条件方差方程中的ψ计算结果为0.141大于零,但是在5%的显著性水平下不显著。而在EGARCH模型中,计算出的σ为-0.035小于零,在10%的显著性水平下不显著,说明我国的玉米价格波动没有显著的波动非对称特征。②在TARCH模型中,肉鸡配合饲料价格收益率的条件方差方程中的ψ计算结果为-0.364小于零,但是在10%的显著性水平下不显著。而在EGARCH模型中,计算出的σ为0.129大于零,在10%的显著性水平下显著,说明我国的肉鸡配合饲料价格波动有显著的波动非对称特征,并且肉鸡配合饲料价格上涨引起的波动比价格下跌时引发的波动要大。③在TARCH模型中,肉雏鸡价格收益率的条件方差方程中的ψ计算结果为-0.184小于零,在10%的显著性水平下不显著。而EGARCH模型中,计算出的σ为0.046大于零,在10%的显著性水平下不显著,说明了我国的肉雏鸡价格波动不具有显著的波动非对称特征。④在TARCH模型中,西装鸡价格收益率的条件方差方程中的ψ计算结果为-0.156小于零,在5%的显著性水平下不显著。而在EGARCH模型中,计算出的σ为0.081大于零,在10%的显著性水平下不显著,说明我国的西装鸡价格波动没有显著的波动非对称特征。

4 研究结论及启示

4.1 研究结论

该文选取2000年1月至2020年3月我国肉鸡产业链环节的玉米、肉鸡配合饲料、肉雏鸡、肉鸡和西装鸡的月度价格数据作为研究对象,运用GARCH、GARCH-M、TARCH和EGARCH模型对我国肉鸡产业链各环节价格波动聚集性、市场高风险高回报性和价格波动的非对称性进行分析。研究结果表明:①玉米、肉鸡配合饲料、肉雏鸡和西装鸡的价格波动具有显著的波动聚集性特征,而肉鸡的价格没有显著的波动聚集性特征。②我国的玉米、肉鸡配合饲料、肉雏鸡、肉鸡和西装鸡市场没有高风险高回报的特征。③肉鸡配合饲料价格具有非对称性的特征,并且肉鸡配合饲料价格上涨引起的波动比价格下跌时引发的波动要大,而玉米价格、肉雏鸡价格、肉鸡价格和西装鸡价格没有波动的非对称性特征。

4.2 研究启示

由于我国的肉鸡产品生产周期比较短,肉鸡产品的价格波动会影响到我国的肉鸡产业和其他畜牧产品的健康发展,我国要完善和改进肉鸡生产和肉鸡价格预警体系,相关部门应该把握肉鸡市场价格波动规律,及时掌握肉鸡养殖户的生产意愿,加大肉鸡市场供求统计分析,科学有计划地组织生产。由于规模化养殖在生产决策方面具有较强的预见性和科学性,因此我国要促进肉鸡养殖向专业化和规模化发展。在肉鸡养殖市场会出现市场失灵的情况,相关部门要相机抉择采取适当措施来实现生产资源的合理配置。

猜你喜欢

今日农业(2021年14期)2021-11-25

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

智族GQ(2020年9期)2020-10-26

智族GQ(2018年3期)2018-05-14

国外畜牧学·猪与禽(2018年4期)2018-05-14

初中生世界·九年级(2017年10期)2017-11-08

Coco薇(2016年10期)2016-11-29

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

农村农业农民·B版(2015年5期)2015-06-15