高管内部薪酬差距与审计费用的关系研究

2021-11-01 22:24田静怡

商场现代化 2021年18期

摘 要:薪酬差距作为一种新兴的激励机制,能否发挥其激励作用成为学术界研究的重要议题。选取我国2015年-2019 年沪深两市A股上市公司作为样本,实证检验高管内部薪酬差距对审计费用的影响以及产品市场竞争对二者关系的调节效应。研究发现高管内部薪酬差距与审计费用呈显著正相关关系,而激烈的产品市场竞争会弱化高管内部薪酬差距对审计费用的影响。

关键词:薪酬差距;审计费用;市场竞争

一、引言

随着资本市场的不断发展,屡次出现的财务报表舞弊事件使上市公司披露会计信息的真实性受到众多利益相关者的强烈质疑,严重影响了会计信息披露的质量以及资本市场的稳定,而其产生的根源是公司治理结构存在缺陷。激励机制作为公司治理的核心问题,薪酬契约对公司管理层行为的激励作用成为学术界研究的热点话题。在党的十九大报告的大背景下,上市公司作为经济市场中最重要的主体,其在促进经济高质量发展、调节收入分配和兼顾社会公平方面扮演着重要角色,公司高管薪酬的合理性显得尤为重要。国外学者早在20世纪80年代就开始关注薪酬差距问题,而随着我国社会主义市场经济体制的建立和完善,企业内部薪酬差距越来越明显,国内学者也开始关注薪酬差距问题,但学术界对薪酬差距的激励作用存在争议,其中最具有代表性的是锦标赛理论和行为理论。

外部审计作为一种监督机制,可以有效地保护股东和其他外部利益相关者的切身利益,从而最大限度地提升企业价值。基于已有文献,主要涉及薪酬差距对企业业绩、资本结构、投资效率以及信息披露等问题的影响,而审计师作为资本市场的重要参与者之一,审计费用是否受到高管薪酬差距的影响及其作用机理尚未得到广泛证实。鉴于此,本文将内外部治理机制相结合,检验高管内部薪酬差距对审计费用的影响以及外部市场环境对二者关系的调节作用,以期为企业加强对管理者行為的监督、设计更加合理的薪酬契约、提高公司治理效率提供经验证据。

二、理论分析与研究假设

1.高管内部薪酬差距与审计费用

高管作为公司经营管理的核心人员,在生产经营决策中发挥着重要作用,因其具有独特的信息优势,所以比其他员工更加在意薪酬的公平性。与薪酬水平相比,薪酬差距对企业和员工的影响更大,不仅会影响薪酬较低高管的工作努力程度和行为决策,也会减少他们相互间的协作,最终导致企业业绩不理想。此时,高管有强烈的动机利用自身的权力和优势,通过盈余管理优化会计收益,实现业绩目标。而外部审计作为保护内外部利益相关者切身利益的监督机制,审计师非常关注企业的机会主义行为,对其可能带来的风险感知具有敏感性。对于盈余质量较低的企业,审计师需要投入更多的时间和精力增加审计程序,扩大实施实质性程序的范围,将审计风险降低至可以接受的低水平。审计师为弥补可能发生的潜在风险——审计风险和诉讼风险,更倾向于收取风险溢价。

此外,在信息不对称和高管权力的双重影响下,契约的不完整性使获得高额薪酬的高管为了满足掩盖避税寻租行为的内在需求,并出于自身利益的考量,会选择向审计师支付超额的审计费用以调控自身的利润水平,购买审计意见。因此,由此提出以下假设:

H1:高管内部薪酬差距与审计费用呈显著的正相关关系。

2.高管内部薪酬差距、产品市场竞争与审计费用

市场竞争的激烈程度代表着企业所处的外部治理环境,通过产品市场的市场价格与信息机制对公司经营决策以及管理者行为产生重要影响。为了完善高管内部薪酬差距与审计费用之间的关系研究,本文引入产品市场竞争作为调节变量,进一步对二者的关系提出假设。

首先,产品市场竞争通过多种渠道影响公司管理层的行为决策,既能有效地结合管理层和股东的利益,弱化高管谋取私利的动机,又能使投资者和监管机构对管理层进行监督,促使管理者提升经营效率。其次,激烈的市场竞争使企业面临较大的破产清算压力。为维护自身良好的职业声誉,能力较强的高管更有动力加强企业的内部监督和管理。最后,企业为了减少融资约束,提高在资本市场上的融资效率,倾向于提高自身的盈余质量,并为投资者提供更为真实的会计信息。

综上,公司在市场竞争激烈的环境下,通过强化内部激励机制,约束高管的机会主义行为,进一步提高盈余质量,从而降低审计师的风险评估水平和审计工作量。由此提出以下假设:

H2:产品市场竞争会弱化高管内部薪酬差距对审计费用的正向影响。

三、研究设计

1.样本和数据来源

选取2015年-2019 年我国沪深两市A股上市公司的经验数据作为研究样本,为保证实证结果的准确性,对数据做了以下处理:(1) 剔除金融、保险行业的数据;(2) 剔除ST、*ST上市公司;(3) 剔除财务数据缺失和异常的样本。经过处理后最终得到10865个样本观测值,以实证研究高管薪酬差距与审计费用的关系。样本数据来源于CSMAR数据库,并利用公司年报进行数据补充。为消除极端值的影响,对所有连续变量在1%和99%的分位数上进行Winsorize处理,并运用Excel软件和Stata14.0软件进行数据统计和实证分析。

2.变量选取

(1) 被解释变量:审计费用(LnFee)。参考以往文献的做法,以公司当年审计费用的自然对数作为审计费用的测度标准。

(2) 解释变量:高管薪酬差距(Gap)。借鉴盛明泉等(2017)的基本思想,采用核心高管平均薪酬与非核心高管平均薪酬差额的自然对数来度量高管内部薪酬差距。

(3) 调节变量:产品市场竞争(Comp)。采用赫芬达尔—赫希曼指数作为产品市场竞争强度的衡量指标。因其是负向指标,所以取它的相反数测度市场竞争程度。

(4) 控制变量:具体变量定义详见表1。

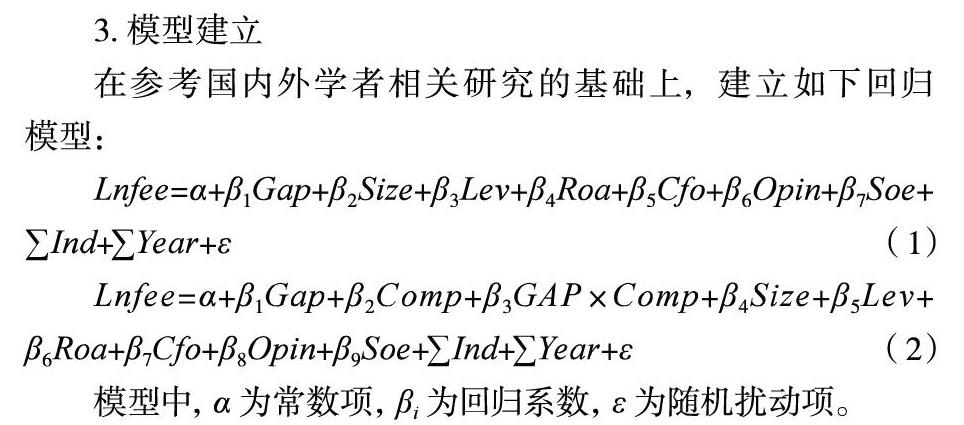

3.模型建立

在参考国内外学者相关研究的基础上,建立如下回归模型:

Lnfee=α+β1Gap+β2Size+β3Lev+β4Roa+β5Cfo+β6Opin+β7Soe+

∑Ind+∑Year+ε(1)

Lnfee=α+β1Gap+β2Comp+β3GAP×Comp+β4Size+β5Lev+

β6Roa+β7Cfo+β8Opin+β9Soe+∑Ind+∑Year+ε(2)

模型中,α为常数项,βi为回归系数,ε为随机扰动项。

四、实证结果

1.描述性统计分析

表2的描述性统计结果显示:审计费用(LnFee)的均值为13.976,该指标在12.737-16.411之间波动,说明样本公司整体审计费用差别不大。高管薪酬差距(Gap)的均值为13.288,标准差为0.735,说明管理层之间存在严格的等级制度。产品市場竞争(Comp)的均值和中位数分别为12.998和10.469,表明我国行业集中度不高。

2.相关性分析

由Pearson 相关系数检验结果可知:高管薪酬差距(Gap)与审计费用(LnFee)在1%的水平下显著正相关,说明高管薪酬差距越大审计费用越高。产品市场竞争(Comp)与审计费用(LnFee)在1%的水平下显著负相关,说明在市场竞争激烈的环境下可以降低审计费用,初步验证了假设。(限于篇幅,未列示)

3.实证结果分析

表3列(1) 显示,高管薪酬差距(Gap)和审计费用(LnFee)的回归系数在1%的水平下显著为正,表明高管内部薪酬差距越大审计费用越高,即过大的高管内部薪酬差距会导致高管采取极端行为和利己行为,增加舞弊行为造成的财务重述风险,审计师识别出从中蕴藏的审计风险并进行更多的审计工作,致使审计费用增加,假设1得到验证。在此基础上,进一步考察产品市场竞争的调节作用,见列(3) 所示。高管薪酬差距(Gap)的回归系数依然显著为正,而交互项Gap×Comp的回归系数在5%的水平下显著为负,表明产品市场竞争对高管内部薪酬差距与审计费用的关系发挥显著的负向调节作用,即竞争激烈的市场环境会抑制高管内部薪酬差距对审计费用的影响,即产品市场竞争有效地制约了高管的自利行为,发挥了积极的外部治理效应,假设2得到验证。

五、结论及建议

1.研究结论

高管薪酬契约的合理性是企业内部治理结构合理性的一个重要标志,而外部审计是提高高管薪酬激励作用的一种有效手段。研究结果表明,上市公司高管内部薪酬差距与审计费用显著正相关,一方面说明审计师对企业薪酬结构的设计给予了较高的关注,向薪酬差距较大的企业收取了风险溢价;另一方面说明高管薪酬过高容易诱发寻租行为,高管通过支付额外的审计费用购买审计意见以达到自己的目的,致使审计费用较高。此外,产品市场竞争发挥其积极的外部治理效应,有效地抑制了高管内部薪酬差距对审计费用的正向影响。

2.政策建议

根据理论和实证分析,并结合我国经济发展以及上市公司的具体情况,提出以下几点建议:

第一,企业应将会计信息质量引入高管薪酬契约中,建立利益共享和风险共担的激励机制,改善“内部人控制”带来的激励非效率问题,通过高管约束与高管激励的共同加强达到提高会计信息质量的目的。另外,企业还应适时披露高管薪酬结构的构成、制定依据及实施效果,从而提高薪酬信息的透明度。

第二,国家有关部门应建立良好的审计市场机制,加大对上市公司和事务所的监督惩罚力度。审计人员应始终坚定独立、客观、公正的立场和原则,保证审计成果的质量,维护社会公众的切身利益。

第三,政府部门应完善市场竞争机制,激发市场经济活力,提高资源配置效率,创造公平竞争的良好环境,充分展现在现代市场经济中“有形的手”和“无形的手”的作用,更好地发挥产品市场竞争对企业的外部治理作用,使企业更加重视内外部治理机制的互动性。

参考文献:

[1]岑永嗣,黎文靖.经理人市场、高管薪酬差距与激励效应[J].会计与经济研究,2014,28(03):37-51.

[2]卢锐.企业创新投资与高管薪酬业绩敏感性[J].会计研究,2014(10):36-42+96.

[3]金佳琳,傅颀.高管薪酬激励与外部审计需求关系研究[J].财会研究,2015(01):62-65.

[4]Jensen M C,Murphy K J.CEO incentives-its not how much you pay,but how[J].Harvard Business Review,1990,68(3):138-149.

[5]郝莉莉.盈余管理方式与审计师风险感知研究[J].财经理论与实践,2016,37(04):71-77.

[6]廖义刚,邓贤琨.业绩预告偏离度、内部控制质量与审计收费[J].审计研究,2017(04):56-64.

[7]张传财,陈汉文.产品市场竞争、产权性质与内部控制质量[J].会计研究,2017(05):75-82+97.

[8]Hyun Joong Im,Young Joon Park,Janghoon Shon.Product market competition and the value of innovation:Evidence from US patent data[J]Economics Letters,2015:78-82.

[9]姚宏,贾娓,郝小玉,王丽杰.产品市场竞争、董事会结构变化与盈余管理[J].管理评论,2018,30(04):194-205.

[10]盛明泉,周洁.内部薪酬差距与企业竞争力[J].会计之友,2017(17):74-82.

作者简介:田静怡(1997- ),女,汉族,陕西西安人,西安石油大学经济管理学院,硕士研究生在读,会计学专业

猜你喜欢

财会学习(2017年2期)2017-02-10

科学与财富(2016年18期)2016-12-22

价值工程(2016年32期)2016-12-20

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

人间(2016年27期)2016-11-11

企业导报(2016年19期)2016-11-05

商场现代化(2016年22期)2016-10-18

商(2016年26期)2016-08-10

企业导报(2016年12期)2016-06-17