规范上市公司自媒体信息披露行为研究

2022-01-21 14:39唐洋刘美玲吴昊

会计之友 2022年4期

唐洋 刘美玲 吴昊

【关键词】 信息披露; 股权质押风险; 微博; 机构持股比例

【中图分类号】 F832.5;F272;F275 【文献标识码】 A 【文章编号】 1004-5937(2022)04-0032-07

一、引言

众所周知,上市公司信息披露包括强制性披露和自愿性披露,可以降低投资者与上市公司之间的信息不对称、保护股东权益、维护市场秩序。信息技术的发展、新兴媒体的出现为上市公司提供了更多的信息披露渠道。我国有越来越多的上市公司开通了自媒体,并通过其进行信息披露,显著提升了资本市场信息效率。那么,在此背景下,上市公司是否可能利用信息披露应对风险?是否会采取一系列的信息披露行为?这些行为是怎样的?主要决定因素是什么?

本文以微博作为自媒体的代表进行研究。据统计,自2009年微博平台成立起至2018年,我国已有1 436家上市公司注册了微博,占上市公司总数的近40%。上市公司在微博上披露的信息会影响分析师的盈余预测[1],使更多的特质性信息体现在股价之中[2],说明上市公司极有可能把微博纳入其信息披露范畴。首先,上市公司可以利用微博随时向投资者传达问候,并在需要时发布信息,塑造公司亲民、负责、诚实的良好形象;其次,利用微博传递信息具有高效、及时、互动等特点;最后,微博作为信息披露的渠道之一,当公司发生重大事件、市场众说纷纭时,投资者会希望获得来自当事公司的一手信息,进而会对投资者的决策产生一定的影响。

基于此,本文以科陆电子股份有限公司为例,以股权质押为契机,采用案例研究与事件研究相结合的方法,深入研究上市公司面临质押风险时基于微博这一自媒体平台进行信息披露的行为。本文的贡献在于:第一,深入研究了上市公司披露的信息特征及动机,发现上市公司会在“没有可披露信息”时披露信息,其目的是降低风险,而非以往学术界发现的降低信息不对称或价值管理,为理解上市公司信息披露行为提供了一个新的研究视角;第二,系统性地研究了上市公司面对风险时的信息披露行为,并对其决定因素及经济后果进行探究,推进了上市公司信息披露的研究;第三,拓展了股权质押风险管理的相关研究;第四,对政府相关部门规范和监督上市公司信息披露行为,营造有利于上市公司健康发展的信息环境,具有一定的参考价值。

二、文献回顾

(一)社交媒体与信息披露

自媒体是私人化、平民化、自主化的传播媒体,以微博、微信、短视频平台、贴吧等为主要的传播手段。自媒体与社交媒体既不能完全等同,也不能完全分割。例如微博,既是一种自媒体,也是一种社交媒体。因此,本文所说的媒体是上市公司的自媒体,具有社交媒体和自媒体的双重属性,目前国家对其都有监管,但仍需进一步优化完善。目前关于这一领域的研究主要围绕三个方面展开,即上市公司利用社交媒体披露信息的动机、特征及对资本市场的影响。

首先,上市公司利用社交媒体披露信息的动机受多方面因素影响。研究表明,环境绩效好[3]、企业社会责任报告(CSR)评级较高[4]以及年轻CEO[5]的公司更倾向于采用社交媒体披露信息。尤其是规模较小、机构持股比例较低的公司,更有可能利用社交媒体来吸引投资者关注,从而分散其对公司其他渠道新闻的关注[6]。除此之外,在媒体关注度比较低的公司中,微博披露的影响更大[7],同行业中采用新媒体的公司比例则是推动公司采用社交媒体的关键因素[8]。

其次,公司在社交媒体上披露的信息特征可以从信息内容及特点两方面进行研究。就披露的信息内容而言,治理水平越高的公司越倾向于利用微博发布未经公司正式公告披露的信息以及有关经营活动及策略类信息[9]。管理者可能会有目的地通过信息披露将投资者的注意力转移到积极的财务上,从而减轻与潜在盈余管理相关的负面宣传的影响[10]。就披露的信息特点而言,公司会重复披露已在其他渠道披露的信息[11],并且对于好消息与坏消息的披露也存在選择差异。

最后,就经济后果而言,社交媒体披露信息具有时效性高、平等性强以及成本低的特点,可以更好地满足个体投资者的信息需求[7],提升资本市场信息效率[2]。研究表明,上市公司的股价同步性与微博披露信息中经营活动及策略类信息占比反向变动[12]。企业借助自媒体披露信息,能够向利益相关者传达“自身价值被低估”的信息,对市值管理具有积极影响[13]。然而,社交媒体在信息披露中并非只有积极影响。相关证据表明,投资者交易的是非企业社交媒体用户披露的信息,社交媒体的“谣言工厂”特征可能扭曲了价格发现[14]。

(二)股权质押经济后果相关研究

已有研究从盈余管理[15]、股票回购[16]、税收规避[17]、研发活动[18]、股利政策[19]等多方面探索了应对股权质押控制权转移风险的途径,但对于大股东股权质押对上市公司信息披露行为影响的研究为数不多。现有研究表明,在股权质押情形下,当公司股价下跌接近平仓线时,公司会将好消息和坏消息选择在合适的时间向外披露[20],甚至会对信息内容进行选择性或者不实披露[21]。特别是在强制性业绩预告及非国有企业中,倾向于披露更加乐观的业绩预告[22]。

(三)研究评述

通过对相关文献的梳理发现,微博作为媒体披露信息的渠道之一,近年来,发展速度较快,对我国资本市场的影响力逐渐扩大,上述文献的研究结果对我国资本市场也具有参考价值。但相关研究仍存在值得探讨的问题。第一,现有信息披露的文献对信息的分类局限于以下三点:按表达形式分为文本类的“软”信息以及数据类的“硬”信息;按性质分为好消息和坏消息[11,23];按内容分为经营活动类、社会责任及澄清类、政治关系类以及业绩类信息等[9]。但上述分类是在上市公司“有可披露信息”的情况下研究其披露行为,忽略了当上市公司“没有可披露信息”时,却人为找出并披露之。第二,现有研究普遍认为信息披露的目的是为了降低信息不对称和价值管理,没有注意到信息披露还有可能是出于应对股权质押风险的目的。第三,现有文献大多采用实证研究法,利用大样本研究公司特征对信息披露的影响,较少深入公司及相关事件内部,探讨公司如何根据自身特征发挥社交媒体在信息披露中的作用。第四,已有研究多是对信息披露内容和特点的孤立研究,鲜有文献专门研究公司整体的信息披露行为、决定因素及其经济后果。

三、研究方法与案例企业简介

(一)研究方法与数据来源

为了深入探究上市公司在面对股权质押风险时的信息披露行为,本文采用案例研究法对上市公司的信息披露行为进行长线追踪和深入分析,并借助事件研究法对其经济后果进行检验。通过分析与筛选,最终将案例公司定为深圳市科陆电子科技股份有限公司(简称“科陆电子”)。与其他公司相比,该公司在股权质押与微博信息披露方面有一定的代表性:其一,大股东的股权质押行为致使公司多次面临不同程度的平仓风险;其二,公司开通了官方微博,并且其发布消息具有明显的时段特点,即经常选择在某一日期披露多条过去的利好消息。本文获取科陆电子信息的渠道主要是深圳证券交易所、公司公告以及公司官方微博,其余数据均来自CSMAR数据库。

(二)案例企业简介

科陆电子于1996年成立,主要从事电子式电能表、电工仪器仪表和电力自动化产品的研发、生产和销售,是国家重点高新技术企业,并于2007年3月在深圳证券交易所挂牌上市,股票代码为002121。科陆电子的信息披露渠道主要包括深交所披露平台、中国证券报、巨潮资讯网等平台,也包括微博、微信公众号等自媒体披露平台。科陆电子的官方微博名称为“深圳市科陆电子科技股份有限公司”,首条微博发布于2015年11月24日,至2020年6月总计发布了168条微博。

为探究上市公司面对股权质押风险时的信息披露行为,本文选取了以下两个有代表性的时间段(这两个时段中,微信公众号无推送信息,或者数量较少,不会对微博的披露效果产生干扰):(1)2018年5月底至6月初,科陆电子面临前所未有的股权质押风险,股价大幅下跌濒临爆仓,此时公司是如何通过微博有目的地披露信息以达到缓解危机的目的的?(2)2019年12月3日,股价持续下跌,预估接近警戒线,此时科陆电子官方披露平台没有任何反应,公司又是采取何种信息披露行为来影响股价的呢?本案例据此展开探究。

四、案例分析与讨论

(一)科陆电子2018年信息披露行为

1.科陆电子平仓风险危机

科陆电子控股股东饶陆华自2014年末开始一直处于高比例的质押状态,但未面临过平仓风险。然而,自2018年开始科陆电子的股价呈下降趋势,截至2018年5月30日,每股股价由年初的9.03元降至7.07元,21.71%的下降比例远超同期中小板指数5.56%。这一时期,多家媒体对公司状况进行了报道,提醒股民科陆电子存在平仓风险。科陆电子在其官方披露平台上也默认了这一情况。倘若公司股价继续下跌,很有可能会被强制平仓,公司控制权将旁落他人。

2.科陆电子采取的信息披露行为

科陆电子于2018年6月7日宣布暂时停牌交易。前述分析可知,科陆电子有较强的动机去缓解此次平仓风险,且上市公司披露信息的渠道不再局限于官方网站或媒体。虽然此时科陆电子并无信息需要披露,但其有可能通过综合利用各种渠道披露过去的利好消息对冲投资者对公司目前风险的担忧。基于此,本文检索了5月中旬至6月初之间公司发布的信息,最终选取2018年5月30日至6月1日这三天的信息披露内容进行探究,科陆电子具体披露情况如表1所示。

3.事件小结

2018年度科陆电子面临平仓风险,最终通过大股东补充质押、引入战略投资者等传统方式以及操纵信息披露等手段予以化解。但其中暴露出的问题却值得关注与讨论。

首先,证监会及证券交易所对不同信息披露渠道的监管力度不同。就如上述科陆电子官方披露平台上发布的虚假回购信息、刻意隐瞒利空消息等违规行为,均受到了相应的处罚。为进一步达到警示作用,深交所对科陆电子的信息披露考核等级亦由B级降至C级。微博作为信息披露渠道之一,其受众愈加广泛,但对其监管却有待加强。上市公司正是通过微博操纵信息披露,影响投资者的判断,进而达到稳定股价、化解平仓风险的目的。可见,微博更易成为上市公司操纵信息披露的手段。

其次,以往研究关注的是“有可披露信息”的信息披露,包括依照相关法规或文件规定强制披露的信息,或者公司为了满足价值管理需要而自愿披露的“澄清类”信息。但在前述科陆电子的事件中,本质上公司并没有信息需要披露(如果有也是关于平仓风险的坏消息),却通过在微博上披露过去的利好消息来应对平仓风险。可见,此时信息披露成为了上市公司风险管理的手段。也就是说,在此次平仓风险事件中,操纵信息披露与大股东补充质押、引入战略投资者等一起构成了公司应对风险的方式。

最后,从此次科陆电子化解平仓风险具体的信息披露行为来看,由于公司面临的风险较为严峻,其采用的是一种综合的信息披露办法,即在官方指定的披露平台上披露信息的同时,配合以微博这种自媒体进行披露。

(二)科陆电子2019年信息披露行为

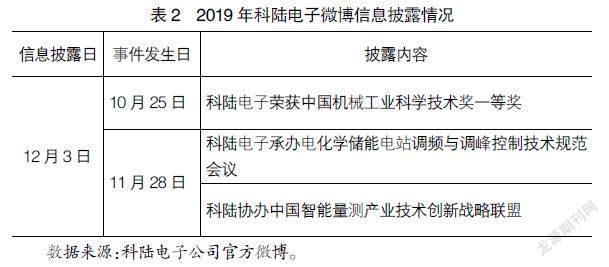

为深入探究上市公司信息披露行为,笔者对案例公司进行了长期跟踪,发现该公司2019年发生了类似事件,但此次风险程度低于2018年的平仓风险。通过梳理科陆电子的信息披露行为发现,2019年12月3日科陆电子官方披露平台未发布任何消息,而其微博却在当日连续更新了三条消息。细究发现,公司12月份在微博仅发布了这三条消息,且均为过去的利好消息。具体披露时间及内容如表2所示。

不同于2018年的“双管齐下”,科陆电子在面临2019年相对较低的股权质押风险时,并没有在公司官方媒体披露信息,而仅是利用微博发布一些过去的利好消息,以此来对冲后续的利空消息对公司带来的负面影响。此外,虽然2019年末,科陆电子的第一大股东已被深圳市资本运营集团有限公司取代,但其董事长以及实际控制人仍然是饶陆华。因此,在考虑公司的市值管理行为时,可以排除会计上“big bath”的噪音影响。这说明,借助于微博这种自媒体,公司有一系列基于不同风险程度的操縱信息披露的方法,并且其配套的风险管理的其他方式也视公司面临的风险程度进行了调整。

值得注意的是,2019年6月,中国证券监督管理委员会深圳监管局发布《深圳证监局关于对深圳市科陆电子科技股份有限公司采取责令改正措施的决定》。科陆电子存在信息披露违规问题,明确要求其完善内部信息管理流程,加强信息披露管理,切实提高公司规范运作水平。之后,科陆电子仍有多次信息披露违规。这说明,一直以来,案例公司对于信息披露的规范管理未能引起足够的重视。

(三)操纵信息披露的经济后果研究

为检验操纵信息披露的效果,本文采用事件研究法进行验证。由于公司为化解2018年的质押风险采取了除信息披露外的多种传统措施,如引入战略投资者、大股东补充质押等。并且,单2018年公司就进行了三次资产重组,但均以失败告终。在面临质押风险的情况下,公司的资产重组以及并购等行为的目的性也引人质疑。加之科陆电子除利用微博外,还通过证监会指定的官方披露渠道发布信息,所以很难排除其他噪音来验证微博在稳定股价中起到的作用。此外,公司由于进行资产重组于2月至5月期间停牌,无法获得此期间准确的股价信息。基于上述考虑,本文选取2019年12月3日的质押危机事件进行研究。

以2019年12月3日科陆电子在微博上反常发布利好消息为事件日,将事件窗口和估计窗口分别定为[-10,10]和[-130,-10]。借助市场模型计算出事件窗口期的超额收益率以及累计超额收益率,结果如图1所示。

由图1可知,事件前几日的超额收益率和累计超额收益率均处于较为平稳的状态,说明股价比较稳定。但事件日前一日上市公司的超额收益率呈下降趋势,而在科陆电子利用微博披露信息的当天及后一天,超额收益率和累计超额收益率均呈上升状态,表明当天发布的信息引起了市场的积极反应,同时也说明上市公司基于微博的信息披露很迅速,在市场刚刚做出反应或者上市公司预期市场会做出不利反应时,即刻采取措施。随后,即使伴随着市场整体低迷的影响以及事件效应的减弱,超额收益率和累计超额收益率出现了不同程度的下降,但仍然可以看到12月7日(即事件日后第四天)公司披露股权質押公告时,超额收益率和累计超额收益率处于上升状态。总体来说,公司利用微博披露信息确实影响了股价,甚至使股价走势发生逆转,但也仅仅是暂时性地达到了缓解质押风险的目的,对于企业的长远发展并无积极意义。从资本市场健康发展角度讲,是不可取的。

(四)上市公司为何选择利用微博操纵信息披露

20世纪90年代,美国公司开始自愿使用电话会议补充披露收益信息。Bushee et al.[24]在研究公司采用电话会议披露信息的决定因素时发现,股东数量相对较多、机构投资者相对较少的公司更有可能召开电话会议。这可能由两方面原因造成:第一,股东数量相对较多说明股东分布较广,因此需要采取更易被多数投资者接收的信息披露方式,以确保信息传播的广度。第二,机构投资者相对较少说明其个体投资者较多,已有研究表明,机构投资者的数量影响着公司的信息环境[2]。即使我国资本市场中,机构散户化特征比较明显,但是相对而言,机构投资者特有的行业专长和信息优势及较为严格的投资决策程序会使其更加理性,投资效率较高[25]。可见,公司投资者基础的性质是影响公司选择传播信息渠道的重要因素。

如表3所示,2018—2019年,科陆电子的机构投资者平均持股比例为6.49%,而同行业和整个市场的机构投资者平均持股比例分别为15.15%和15.31%。显而易见,科陆电子的机构投资者平均持股比例远低于同行业和市场水平。此时,信息使用者更易受微博信息的影响,上市公司更有可能利用自媒体作为操纵信息披露的手段。

五、理论思考与启示

(一)信息披露行为的决定因素分析

1.公司特征决定信息披露渠道选择

作为信息披露的渠道之一,微博具备独特的优势,既可以单独披露信息向外界展示企业的良好形象,又可以作为辅助,在公司有不利消息暴出时起对冲作用,将负面影响降至最低。对于个体投资者,其信息来源非常受限,当公司发生重大事件、市场众说纷纭时,投资者自然非常重视这种来自上市公司的“一手信息”。同时,由于违规成本较低等因素影响,微博则成为上市公司操纵信息披露的优选渠道。因此,公司特征决定了上市公司信息披露渠道的选择,即公司个体投资者持股比例越高,公司越倾向于选择微博这种自媒体操纵信息披露。虽然选择恰当的信息披露渠道有助于达到预期的披露效果,影响投资者的判断,却不利于资本市场的良好运作。

2.风险程度决定信息披露方式选择

权变理论认为,对公司所处状况有准确充分的了解并对此采取有效的应变方式是成功管理的关键。为了达到相关目的,上市公司会根据风险程度的变化选择信息披露方式。具体的,会根据风险程度的不同相应地采取以下两种操纵信息披露的方法。

(1)“激进型”披露:官方利好+微博利好。即公司的官方平台和微博同时披露利好消息,官方平台的强制性披露和微博的自愿性披露共同向外界传递了积极乐观的信号。基于前景理论,以个体投资者为主的信息使用者会对公司产生正面的情绪,从而使公司股价上升或者减缓股价下降。“激进型”披露适用于应对较高的股权质押风险,前述科陆电子2018年遭遇的股权质押危机便因此得以缓解。该披露方法会使信息失真或者延迟发布不利消息,降低了信息的准确性和及时性,虽然可以短期内提升股价,但受证监会处罚的可能性也较高。

(2)“稳定型”披露:官方利空+微博利好。即公司在官方披露利空消息之前,会通过微博披露利好消息,提前发布的利好消息形成投资者对公司的第一认知,产生锚定效应,可以对冲后续利空消息带来的影响,起到稳定股价的作用。当公司面临的质押风险较低时,出于成本效益的权衡,采取对冲的方式,在避免被证监会处罚的同时达到稳定股价的目的。科陆电子2019年面临质押风险时,为防止直接发布质押公告后股价下跌,提前在微博发布多条过去发生的好消息使股价有所上升,减少了后续利空消息的影响。此信息披露方法,主要通过改变信息披露的时间,使公司利好利空消息发生对冲,以达到特定的披露目的。

除上述之外,为达到披露效果,案例公司还采取了其他信息披露方式:改变信息披露的频率,即在短时间内通过微博披露大量利好消息,且对好消息重复披露;筛选信息披露的内容,隐瞒利空消息,报喜不报忧现象严重。这些信息披露手段作为公司操纵信息披露的补充,使管理者有更多的选择空间。

3.个体投资者有限理性是操纵信息披露行为发挥作用的前提

虽然传统金融学的基本假设认为人是完全理性的投资者,然而现实中,受多种因素的影响和制约,投资者普遍存在认知和决策偏差,即是有限理性的,这也打破了理性预期理论的前提。基于认知心理学理论,对某一事物认知是通过信息收集、加工、输出以及反馈等阶段完成的。其中,信息收集和加工是认知的重要阶段,也是决策的重要依据。在信息收集过程中,机构投资者比个体投资者更具有优势,可以通过实地调研等多种途径获取信息。而在信息加工阶段,在对信息进行解构、识别、消化的过程中,机构投资者凭借其行业专长和专业人员优势,可以做出相对理性的决策。而个体投资者获取信息的渠道有限,因此,会对其理性投资决策产生不利的影响。

此外,前景理论作为有限理性决策理论的代表,认为决策偏好受信息表达方式的影响,即产生框架效应,其中属性框架效应与经济学联系最为紧密。属性框架效应认为,信息接收者的情绪差异与对事物属性特点的表述相关。对同一事物属性特征进行正面或者负面的表述,会对信息使用者造成积极或者消极的情绪效应,进而对其了解事物真相并做出理性判断产生影响。因此,当上市公司向外传递积极或者消极的消息时,投资者在读取信息的过程中,受大脑连接信息加工模式的影响,更易激发其产生正面或者负面的情绪。个体投资者属于缺乏经验的投资者群体,属性框架效应更易出现在其启发式的信息加工处理过程中[26],受上市公司信息表达方式的影响就更多,因而容易被上市公司引导,操纵信息披露。

(二)信息披露行为分析

公司的信息披露行为是公司管理者与信息使用者之间的博弈,因此并非簡单随机的发布信息。通过前述对科陆电子信息披露行为的梳理,发现公司在“没有可披露信息”时,会人为挑选过去的利好消息进行披露。择时披露的利好消息使披露达到了管理者预期的目的。具体的信息披露行为如表4所示。

本质上,公司操纵信息披露行为的理论依据是印象管理理论。公司印象管理理论是公司财务中对社会心理学的运用,其主张管理层倾向于有目的地披露或者管理信息以营造公司积极正面的形象,从而引导投资者的判断和决策,避免负面信息对公司及管理层利益造成不利影响[27]。管理者作为信息的披露方和理性的决策者,会凭借信息优势有目的地披露或管理公司业绩、发展前景和战略规划等信息,这些定性的文本“软”信息与定量的数据“硬”信息相比,操作难度低,风险也低,带来的效果也更加直观,是管理者实施利己行为的潜在印象管理工具。

(三)信息披露是公司风险应对方式的一部分

首先,前述研究表明,上市公司会根据风险程度的变化采取不同的信息披露行为。具体的,从上市公司自身特征出发,以公司面临的不同程度的质押风险为权变因素,除了在官方指定的披露平台上披露信息,还配合以微博进行披露,从而通过各种披露平台的相互配合所产生的协同或对冲效应来降低风险。这说明,操纵信息披露成为了某些上市公司风险管理的手段。其次,上市公司为降低当前面临的风险,有一系列的方法辅助配合信息披露,即上市公司有一系列应对风险的方法。通过前述对案例公司的分析可知,在面临严峻的股权质押风险时,除了操纵信息披露,上市公司还辅之以传统的缓解质押风险的方式,如引进战略投资者、大股东补充质押等。

六、研究结论与政策启示

(一)研究结论

本文对案例公司的研究表明,案例公司在“没有可披露信息”的情况下,通过由信息披露渠道和披露方式组成的信息披露操纵手段,达到了缓解股权质押风险的目的。其中,信息披露渠道取决于公司投资者基础的性质,即当上市公司个体投资者占比较高时,更有可能采用微博操纵信息披露,这一现象应当引起投资者和相关部门的重视;信息披露方式取决于上市公司面临的风险程度,具体表现为“激进型”和“稳定型”两种。此外,通过事件研究法研究表明,公司操纵信息披露达到了降低股权质押风险的目的,但对企业规范经营管理及长远发展并无益处。本文研究了案例公司操纵信息披露应对风险的行为,并深入分析了具体的实施手段及其决定因素,丰富了自媒体信息披露和股权质押风险管理的研究成果,为政府制定相关信息披露管理办法提供了理论依据。

(二)政策启示

通过对案例公司的梳理与分析得出如下启示:(1)优化完善微博等自媒体的信息披露监管政策。通过监督、规范、引导等手段,使上市公司正确利用微博等自媒体披露信息,从而提高资本市场的信息效率。(2)进一步优化完善信息公开制度。监管部门引导上市公司提升对自媒体的应对能力,加强自媒体相关监管和制度建设,提高信息透明度,促进资本市场的健康发展。(3)加大对股权质押企业信息披露的规范力度。在股权质押期间,应严格规范上市公司大股东的股权质押行为,并且要求对融资目的、融资用途、融资金额、警戒线以及平仓线等信息进行及时准确的披露,从而使投资者准确了解大股东的质押行为以及所面临的质押风险,据此做出合理的判断。

【参考文献】

[1] 胡军,王甄,陶莹,等.微博、信息披露与分析师盈余预测[J].财经研究,2016,42(5):66-76.

[2] 胡军,王甄.微博、特质性信息披露与股价同步性[J].金融研究,2015(11):190-206.

[3] HUANG W,LU H,SU B.Green disclosures? Social media and prosocial behavior[D].University of Toronto,2016.

[4] LEE K,OH W Y,KIM N.Social media for socially responsible firms:analysis of fortune 500’s twitter profiles and their CSR/CSIR Ratings[J].Journal of Business Ethics,2013,118(4):791-806.

[5] LEE L F,HUTTON A P,SHU S.The role of social media in the capital market:evidence from consumer product recalls[J].Journal of Accounting Research,2015,53(2):367-404.

[6] BHAGWAT V,BURCH T.Pump it up? Tweeting to manage investor attention to earnings news[D].George Washington University and University of Miami,2016.

[7] 徐巍,陳冬华.自媒体披露的信息作用——来自新浪微博的实证证据[J].金融研究,2016(3):157-173.

[8] ZHANG J.Voluntary Information disclosure on social media[J].Decision Support Systems,2015,73(1):28-36.

[9] 何贤杰,王孝钰,赵海龙,等.上市公司网络新媒体信息披露研究:基于微博的实证分析[J].财经研究,2016,42(3):16-27.

[10] CADE N L.Corporate social media:how two-way disclosure channels influence investors[J].Accounting,Organizations and Society,2018,68-69:63-79.

[11] PROKOFIEVA M.Twitter-based dissemination of corporate disclosure and the intervening effects of firms’ visibility:evidence from australian-listed companied[J].Journal of information Systems,2015,29(2):377-381.

[12] 何贤杰,王孝钰,孙淑伟,等.网络新媒体信息披露的经济后果研究——基于股价同步性的视角[J].管理科学学报,2018,21(6):43-59.

[13] 姜晓文,周畅.自媒体平台信息披露与企业市值管理——基于创业板上市公司的实证检验[J].会计之友,2021(15):53-59.

[14] DRAKE M S,GUEST N M,TWEDT B J.The media and mispricing:the role of the business press in the pricing of accounting information[J].The Accounting Review,2014,89:1673-1701.

[15] CHAN K,CHEN H K,HU Y J,et al.Share pledges and margin call pressure[D].2015.

[16] 王雄元,欧阳才越,史震阳.股权质押、控制权转移风险与税收规避[J].经济研究,2018,53(1):138-152.

[17] 张瑞君,徐鑫,王超恩.大股东股权质押与企业创新[J].审计与经济研究,2017,32(4):63-73.

[18] HUANG Z,XUE Q.Re-examination of the effect of ownership steucture on financial reporting:evidence from share pledges in China[J].China Journal of Accuonting Research,2016,9(2):137-152.

[19] 王爱东,杨素君,张蕾.控股股东股权质押、真实盈余管理与股价波动——基于平仓视角[J].会计之友,2021(7):9-16.

[20] 李常青,幸伟.控股股东股权质押与上市公司信息披露[J].统计研究,2017,34(12):75-86.

[21] 钱爱民,张晨宇.股权质押与信息披露策略[J].会计研究,2018(12):34-40.

[22] 许静静.控股股东股权质押与企业策略性业绩预告[J].中南财经政法大学学报,2020(4):27-36.

[23] 鲁桂华,张静,刘保良.中国上市公司自愿性积极业绩预告:利公还是利私——基于大股东减持的经验证据[J].南开管理评论,2017,20(2):133-143.

[24] BUSHEE B J,MATSUMOTO D A,MILLER G S.Open versus closed conference calls:the determinants and eeffects of broadening access to disclosure[J].Journal of Accounting and Economics,2003,34(1-3):149-180.

[25] 庞海峰,耿聪,庞舒月.机构投资者实地调研、信息效率与股价波动[J].哈尔滨商业大学学报(社会科学版),2021(2):43-53.

[26] TAN H T,WANG E Y,ZHOU B.When the use of positive language backfires:the joint effect of tone,readability and investor sophistication on earnings judgments[J].Journal of Accounting Research,2014,52(1):273-302.

[27] MELLONI G,STACCHEZZINI R,LAI A.The tone of bussiness model disclosure:an impression management analysis of the interated reports[J].Journal of Management and Goverance,2016,20(2):295-320.

猜你喜欢

教育传媒研究(2023年6期)2023-11-23

中国市场(2016年38期)2016-11-15

人间(2016年26期)2016-11-03

中学课程辅导·教师教育(中)(2016年9期)2016-10-20

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17